2.2净资产收益率分析

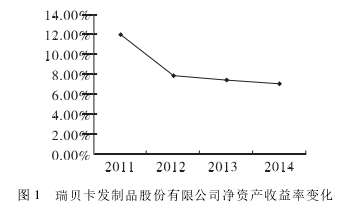

从图1可以看出,2011-2014年间瑞贝卡发制品股份有限公司净资产收益率总体上呈下降趋势,年均下降1.65%.其中,2011年净资产收益率最高达到了11.97%,2012年下降最大,达到了4.10%.2014年下降幅度最小,下降了0.4%.这是由于公司的销售净利率、总资产周转率和权益乘数三个主要因素共同影响的结果。下面将对河南瑞贝卡发制品股份有限公司的净资产收益率进行分解,深入挖掘其变化的动因。

2.3净资产收益率的影响因素分析

2.3.1销售净利率

2011年为10.87%,2012年为7.08%,下降幅度很大,达到了3.79%.其中企业净利润和销售收入的大小直接影响着企业的销售净利率。2012年比2011年销售收入减少了0.18亿元,下降率为0.8%,净利润减少了0.87亿元,下降率为35.37%.这说明销售净利率下降的原因是销售量下降的同时,企业的生产销售成本没有同比下降导致净利润的下降幅度远远超过销售收入下降的幅度。最终使公司销售净利率大幅下降。

2013年公司销售净利率比2012年有所上升,达到8.13%,比2011年低了2.74%.2013年该公司比2012年的销售收入减少了1.17亿元,下降率为5.21%.净利润增加了0.14亿元,上升了8.81%.虽然比2012年的销售收入下降了5.21%,但是公司的净利润却上升了8.81%,说明瑞贝卡发制品股份有限公司在2013严格控制了公司成本费用的支出。

2014年,公司的销售净利率比2013年的销售净利率下降了0.06%.其中公司的销售收入比2013年同比下降9.25%,净利润同比下降了9.83%.通过对瑞贝卡发制品股份有限公司财务报表进一步研究发现,销售收入下降以及税费上升是导致该公司利润下滑的主要原因,直接的影响因素就是公司销售净利率的下滑。

2.3.2总资产周转率

该公司2011年到2014年的总资产周转率依次为64%、57%、51%、46%,呈现逐年下降的趋势。尤其是2012年下降幅度最大,下降了7%.之所以下降,是因为瑞贝卡发制品股份公司近四年的销售收入都在下降,而总资产呈现出逐年上升的势态,除了2013年资产总额出现下降,相比2012年下降了1.57亿元,下降率为3.83%.导致总资产周转率变动的根本原因与销售收入的下降和存货,应收账款,固定资产等的增加有关。

2.3.3权益乘数

该公司连续四年权益乘数分别为1.72、1.95、1.79和1.89,呈现一种先上升再下降再上升的趋势。2012年公司的权益乘数相比2011年有所升高。权益乘数的增大,表明瑞贝卡发制品股份有限公司的负债增加,而负债的增加会导致偿债能力减少,相应的公司应该承受的财务风险越大。2013年公司的权益乘数比2012年有所下降,但高于2011年,权益乘数的减少,意味着企业的资产负债率的下降,偿债能力增强,财务风险相应的减少。财务杠杆是一把双刃剑,一方面当公司运营获利增强时,它可以增加股东所获得的报酬,但是随着大量的负债,公司股东要承受的财务风险也随之加大,但较大的权益乘数也可能会给公司带来资不抵债的风险。[9]相反之,当公司运营管理不好时,股东获得的报酬率会下降,但是不用承担着高额的财务风险。2012-2014年公司权益乘数每年都比2011年有所增加,但这种微小的增加却无法阻止公司销售净利率和总资产周转率大幅度下降所带来的消极影响,最终导致净资产收益率的下降。

3基于杜邦体系分析瑞贝卡发制品股份有限公司发展存在的问题

3.1销售净利润下滑,销售模式正在受到严重的冲击

数据表明瑞贝卡发制品股份有限公司85%的销售量来自于国外市场,而国内市场仅仅提供了15%的销售量。但是从利润的构成情况中我们可以看到2014年国内市场中占有的比例到达了将近30%.其中,瑞贝卡发制品股份有限公司经营收入比例超过1/3的美国市场近几年复苏乏力,拖累了瑞贝卡发制品股份有限公司整体业绩的下滑。2014年,瑞贝卡发制品股份有限公司在美国市场的销售订单有所增加,但全年难以阻挡下滑趋势。美国市场对发制品的需求疲软,再加上消费者对产品的销售结构发生了变化,导致经营收入下滑。另外,瑞贝卡发制品有限公司在美国市场的生产模式为利润较低的贴牌生产。而美国市场销售产品大部分都是工艺发条和人发成分较多的发制品,这种发制品的成本较高。在美国,一个工艺发条的平均价格约合20美金。而在国内市场两个工艺发条加工成假发就能卖三千到四千元。

瑞贝卡发制品股份有限公司几乎还都是单纯依靠通过直接外派人员到国外进行销售,这些被外派的人员工资以及产生的各项费用是巨大的。销售市场多瞄准欧美、西非等国家,像非洲很多国家由于政治、经济等原因,会出现政局不稳、国内环境不安定等因素,给公司的生产,销售,经营管理和外派人员带来了很大的风险。

3.2存货的增加使公司资产周转率明显下降

导致瑞贝卡发制品股份有限公司总资产周转率下降的最主要原因是公司存货周转率的大幅下降。根据2013年瑞贝卡发制品有限公司的财务报表,2013年末瑞贝卡账面上的存货占据公司期末总资产的52.68%,其存货的价值为21.31亿元。到2014年第一季度末,存货不仅没有下降,反而呈现继续上涨的趋势。瑞贝卡的发制品股份有限公司存货周转率呈现大幅的下降。瑞贝卡发制品股份有限公司的存货周转率从2012年期末的0.92次下降到2014年的0.16次。随着越来越多存货的增加导致公司总资产的大量增加,而企业总资产周转率又和企业总资产成反比。这样,总资产的增加导致瑞贝卡发制品股份有限公司的总资产周转率的减小。当然,企业总资产周转率的下降也与企业的销售收入的下降有着很大的关系。

3.3财务杠杆运用效果一般

瑞贝卡发制品股份有限公司2011-2014年连续四年里,权益乘数出现了一种先上升再下降而后再回升的状况。权益乘数反映的是公司总资产是股东权益的倍数。[10]对于瑞贝卡发制品股份有限公司来说。2011-2014年的权益乘数都是1.7以上1.95以下,对于发制品行业来说这个权益乘数还不算低除了2011年和2013年的权益乘数相比2012年和2014年的低。虽然权益乘数越高越好,但是任何事物都是有存在的规律的。所谓物极必反,若权益乘数太高而企业的经营效果不佳,则此时公司会出现因负债过高而引起的资不抵债的情况。

4对瑞贝卡发制品股份有限公司的发展建议

4.1对各个目标市场进行细分,灵活调整公司的销售渠道

(1)首先针对发制品在美国的需求变化,公司应及时地调整产品结构增强企业的竞争力。应当推出性价比较高较划算的一系列产品,以此来顺应美国市场的消费需求。然后面对欧洲消费结构的变化,应当加大中低产品的产量和品牌宣传力度。积极采取多种营销策略,努力提升销量。其次由于非洲市场销售的发制品为自主品牌,销售模式为批发和零售,其毛利率明显高于美国贴牌生产的模式。作为非洲市场上市场领先者,所以其主要任务应当是保持现有市场份额,提高市场的占有率。加快推广非洲工厂开发更多的新兴市场,积极地扩大市场的需求量。最后在国内市场的销售,对于当今中国国内的销售需要公司积极的引导消费者。让发制品从单一的病理需求发展成为一种时尚的潮流也使未尝不可的。其实,在我国由于人口的众多,发制品这种个人用品还有非常大的未被开发的销售空间。

(2)灵活调整公司销售渠道,线下线上销售相结合。组织专业网销团队,增强网络销售的效率,节约销售成本。针对销售模块儿,一定要有市场前瞻性,积极适应并开拓新的销售平台。随着科学技术的进步和发展,电子商务越来越广泛的被人们使用到,实体店加网络营销的模式也日益显现出它的优越性。公司可以将网络营销建立成一个新的销售渠道,这种新的销售渠道不仅可以使公司的业务流程电子化、数字化。还可以以电子的流动形式替代现实业务中繁琐的实物流通形式,并且以电子流的销售方式可以大量减少销售中产生的人力,财力和物力,更加地节省企业在运营中所产生的成本。另外,以电子流的销售模式还可以不受时间、地域的控制更加方便快捷的实现公司的运转。

4.2调整投资战略目标

对于瑞贝卡股份有限公司存货较高这一方面,公司应当在保证企业存货供应可以维持正常的销售运营,尽可能的让公司的存货占用量减少,借以减少企业的总资产。这样,当存货周转率加快时可以使企业总资产周转率的加快,相应的企业净资产收益率也会跟着提高。[11]对于一些投资周期过长的项目,既要能够看到预期的投资收益,又要考虑周期过长所带来的不确定性与风险。合理搭配投资项目,既可做到资金周转互补,又可以错开同时多项过长投资项目,缓解带来投资压力。

4.3提高对财务杠杆的运用

虽然目前瑞贝卡股份有限公司的权益乘数还不算低,但是其还有发展的空间。对于瑞贝卡发制品股份有限公司来说,可以调整公司的资产结构使权益乘数达到2左右,加大对财务杠杆运用的效率。当公司的权益乘数为2时,表明公司的负债和所有者权益相等且都占公司总资产的二分之一。对于一个发展处于上升期的公司来说,较大的权益乘数可以给公司股东带来更加丰厚的报酬。不过,需要注意的是公司权益乘数越大则其所面临的财务风险也会加大。