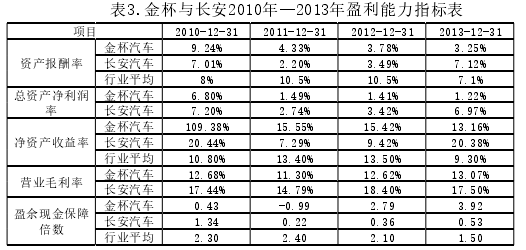

2.2盈利能力分析。

根据上表分析,金杯汽车资产报酬率连续四年呈下降趋势;而长安汽车四年的资产报酬率有较大波动,并在2011年之后有所回升;但是两家企业均与行业平均水平存在差距,资产报酬率就行业平均而言偏低,说明金杯和长安资产的获利能力在此期间较弱,但考虑到市场竞争日益激烈,两家企业正在扩大生产规模,如果之后企业经营策略正确,相信该指标将会有所回升。从数据上可以看出,金杯的总资产净利润率较长安处于劣势,并且金杯汽车的该指标呈下滑趋势,说明金杯的资产利用效率以及运营效率存在缺陷,导致其盈利能力不足。而金杯与长安两家企业的营业毛利率均呈上升趋势,说明两家企业销售获取利润的能力都在增强,但金杯汽车该指标低于长安,说明金杯的销售获利能力弱于长安。

从表中可看到,2010年-2013年金杯汽车净资产收益率呈下降趋势,在2010年该指标远高于行业平均,在2011年该指标有大幅下滑,这种变动可能是由于金杯汽车在2010年被ST,公司为能够摘帽而使利润虚高,也可能是由于金杯在2011年有较大金额的举债使得在2011年该指标大幅下降,总的来看,金杯汽车该指标除2010年外,仅仅略高于行业值,说明金杯在此期间盈利能力上并无明显优势。而金杯汽车盈余现金保障倍数在2011年同比2010年有较大幅下降,而2011年至2013年,金杯该指标持续大幅上涨,说明金杯当期净利润中现金收益的保障程度不断变好,反映其盈余的质量不断提高;同时金杯的该指标2012年和2013年均超过行业平均水平,而长安汽车该指标自2011年大幅下降后,一直偏低,所以对于企业收益的质量,金杯表现更好。

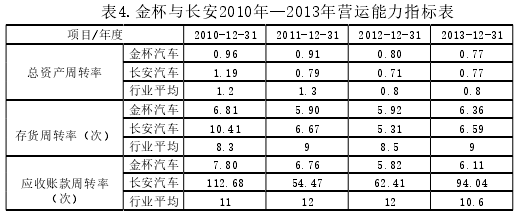

2.3营运能力分析

根据上表分析,金杯汽车和长安汽车的总资产周转率总体均呈现下降趋势,金杯汽车的该比率始终没有大于行业的平均水平,且低于长安汽车的该比率,说明金杯汽车全部资产的经营质量和利用效率不高。金杯汽车和长安汽车的存货周转率2010年至2013年都处于波动状态,金杯汽车的该比率低于长安汽车,且在2011年之后均低于行业平均水平,说明金杯汽车对存货的管理水平较低,没有很好的根据企业销售情况,制定生产计划,造成较多的存货积压。同时,金杯汽车的应收账款周转率远远低于长安汽车,并且还低于行业平均水平,长安汽车的该比率较高是由于长安汽车的应收账款较少,信用政策较为严苛,其次这说明金杯汽车应收账款的管理效率不高,存在大量的应收账款,信用政策较为宽松。

2.4发展能力分析

由以上数据分析,金杯汽车的所有者权益增长率在2010到2011年发生了突降,后逐渐趋于稳定,这是由于金杯汽车由于前两年持续亏损,在2010年股东权益增加,导致所有者权益突增,而在2011年开始又趋于正常;和长安汽车相比,金杯汽车的该比率在2011年和2013年低于长安汽车的所有者权益增长率。同时,从2010年到2013年金杯汽车的总资产增长率均低于长安汽车的该比率,且仅在2012年该指标较大,有较大增幅,并且除2012年之外,金杯汽车的该比率低于行业平均水平,说明金杯汽车的资产经营规模扩张速度不稳定,不具有延续性。而金杯汽车的营业利润增长率自2011年突降后一直处于负增长的状态,2012年和2013年该指标低于长安汽车,除2010年之外均低于行业平均水平,说明金杯汽车在摘帽后盈利能力并没有显着改善,未来发展动力不足。

四、结论与建议

1.具体评价。从偿债能力来看,金杯汽车的短期偿债能力指标偏低,金杯短期偿债压力很大;金杯汽车资产负债率过高,金杯汽车以经营所得支付利息的能力越来越弱,经营状况存在缺陷,财务风险较大,长期偿债能力较弱。从盈利能力来看,金杯汽车公司销售获利能力增强,企业收益质量表现较好,但公司在获取净利润的能力并无优势。从营运能力来看,金杯汽车资产的经营质量和利用效率不高,应收账款和存货管理水平偏,营运能力较弱。从发展能力来看,金杯汽车资产经营规模扩张速度不稳定,不具有延续性,并且金杯汽车在摘帽后盈利能力并没有显着改善,未来发展动力不足。

2.对策建议。(1)强化应收账款和存货的管理。对于应收账款而言,一方面,要制定和完善合理的信用政策;另外一方面,要加强应收账款的日常管理。(2)充分利用财务杠杆效应。金杯汽车偿债能力较差,该公司非流动负债在2010年到2013年占负债总额不到5%,但实际上,金杯的企业规模在扩大,无论是维护日常运营,还是增加更多固定资产,都急需大笔的资金,因此金杯可以适度减少流动负债,并适度增加长期借款的水平,为企业提供一定量的资金。(3)加强存货的管理。金杯汽车对存货的管理水平较低,金杯要做好存货的预算和控制,在满足对存货合理需求的同时,尽可能的减少存货的库存,并尽快加快存货周转的速度。(4)强化成本和期间费用的管理和控制。前面的分析可以看出,金杯汽车营业成本过高,导致最终盈利空间极少。金杯汽车需要加强内部的管理,积极整合膨胀的组织,采用更科学更有效的管理模式更好的降低公司营业成本,控制管理费用。

参考文献:

[1]BrownPaulR.Amodelforeffectivefinancialanalysis.[J]Journaloffinancialstatementanalysis,1998.

[2]JohnR.Mills,JeanneH.YamamuraThepowerofCashFlowRatios,[J]JournalofAccountancy,1998.

[3]ErkkiK.Laitinen.Financialstatementdatainassessingthefuturepotentialofatechnologyfirm:ThecaseofNokia,internationalReviewofFinancialAnalysis,volume15,2006.

[4]齐静。财务报表分析[D].财政部财政科学研究所2013.

[5]钱爱民,张新民。新准则下利润结构质量分析体系的重构[J]会计研究,2008(6)。

[6]葛家澍,占美松。企业财务报告分析必须着重关注的几个财务信息[J]会计研究,2008.

[7]陈晓红,完善企业财务分析指标体系的思考[J],经济师,2010.10.