����ѧ����

����ժ Ҫ

�������Ż������Ƽ��IJ��ϸĸ��������������������й������DZ�Ȼ���ơ����������ڱ���������Ƽ��ʹ�ͳ���ڵ�����ںϣ��������������Ƽ������ศ��ɡ�ȱһ���ɣ���������ٽ�����Ƽ�������ͬʱ����Ƽ��ƶ���ͳ����ģʽ���������������й���ʱ��Ƚ��������Ƿ�չȷ���൱Ѹ�٣���Ϊ����֮�㣬���߸������Ⱥ�ڵ����ѹ���ʹ�ͳ���ڻ���������ģʽ������˵���������������ҹ���ͳ������ҵ�������˲�С�ķ��ˣ��ر��ǶԴ�ͳ��ҵ���е�Ӱ����Ϊ���š�

������ˣ������о����������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ����ڴٽ���ͳ��ҵ����������ת��������������Ҫ�����ã����ҶԴ�ͳ��ҵ�����ھ�����������α��ֳ�Զ��չ��ʮ����̵IJο����塣

������ƪ������Ҫ��������������ʵ֤�����������۷�������dz�����������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ�켰�Բߡ�

�����ؼ��ʣ��� ���������� ��ͳ��ҵ���� ��Ӫҵ�� ��

����Abstract

����In the era of rapid development of information technology, the rise of the Internet financialmodel in China is an inevitable trend. The nature of the Internet financial is the integration ofInternet technology and traditional financial industry, financial demand and informationtechnology both complementary and indispensable, financial demand promote the developmentof information technology, and information technology promote financial reform. Althoughthe Internet financial development late in China, but its strong momentum subvert the people'sconsumption concept and traditional financial institutions. the Internet Banking has broughtsignificant influence to China's traditional financial industry and financial institutions (especiallythe traditional commercial bank)Under the above background, it is very important to study the impact of Internet banking onthe operation of traditional commercial banks. It is of great significance to maintain thesustainable development of traditional commercial banks in the fierce competition.

����This article mainly uses the literature analysis, empirical analysis, theoretical analysis tostudy the impact of Internet banking on the traditional banking business��

����Key Words:�� Internet Finance, traditional commercial bank, Banking business��

����1������

����1.1�� �������

����������꣬�����Ż�������Ϣ�����ķ�չ�����������ڶ���������ҵ�����һ����Ӱ�죬���ڽ�Ҳ������ʱ���������ٶ�������Ҫ���¸ĸһ���Դ����ݣ��������ݼ��ϣ���IT��ҵ��ר��������Ƽ��㣨�����ģ�ֲ�ʽ���㼼������һ��ר��������Ƚ��Ļ�������Ϣ����Ϊ������ʵ�ֵ�����֧���ͳO�ʽ��ܵĴ��½��ڷ��������������Ѿ����ҹ�������ҵ���Գ�һ�ɣ���һ�ɲ���С�����Ҫ������

����2012�꣬�й��״�ʵ���˻������봫ͳ������ҵ�Ľ�ϣ�ͬ�꣬�����������ڡ���һ��������������������лƽ��ʿ��

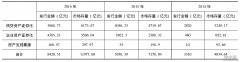

����2013���ǡ�����������Ԫ�ꡱ���˺������������й���ʼ���־���ʽ��չ��������ʾ��������������֧�����棬2013��Ľ������53730������ң�2014��Ľ����Ϊ80767������ң���Ƚ���һ��������50%��2015�꽻���18674��Ԫ������һ������47%��2016�꽻���Ϊ19����Ԫ������һ������62%��

����P2P���������棬��������ʾ��

����2013��Ľ������680������ң������귭��һ����

����2014���ҹ���P2P����ƽ̨�����ӽ�2400�ң��佻���ߴ�3284������ң�����һ��5����2015��Ľ����ԼΪ9750������ң�����һ���3����ֹ��2016��Ľ����Լ�����ڣ���ǰһ���������

���������������棬��������ʾ��

����2016������ļ���������Ļ���������1065֧���ƻ�����3300������Ԫ����Ƚ�2015�꣨����ļ���������Ļ���������974֧���ƻ�����2700������Ԫ���������Ǵӻ������������������ļ�O�ʽ�Ĺ�ģ�������������ŵ�������

�����������ݱ���:

������������˵�����������ڵ��г��������㣬���ֳ�ǿ���ķ�չ��ͷ���Դ�ͳ������ҵ�ı��������Ҫ�ƶ����á���ˣ���ͳ��ҵ����Ӧ�òο����������ڵijɹ����飬ʵ���Ƚ�������Ƽ��ʹ�ͳ��ҵ���о�Ӫҵ��ȫ��λ�����ε��ںϣ�������о���ͳ��ҵ����Ӧ��ȡ���ִ�ʩ���ȥӮ���뻥�������ڵ��ⳡ����������ʮ����Զ�����塣

����1.2 ���о�Ŀ�ĺ����塣

������Ի�����������һ��������Դ�ͳ��ҵ���о�Ӫҵ��ķ�չ��Ӱ��,��ͳ��ҵ����Ӧ��������������Ӧ���ص��ע������,���ĵ�д��˼·��ͨ���������������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ�죬�����ҳ���ͳ��ҵ���о�Ӫҵ����Ŀ��Բ�ȡ����Ч��ʩ��Ϊ���ڻ��������ڳ������Ȼ�ܹ��Ȳ�ǰ���ṩһЩ�ο�������

�������������ڵij��ֶԴ�ͳ��ҵ���о�Ӫҵ����ɵij����Ҫ�������������档���ȣ����������ڶԴ�ͳ��ҵ���е��ʲ�ҵ�����Ӱ�죬��Ҫ�Ǽ�ѹ�˴�ͳ��ҵ���е�С��ҵ�����г����Լ������˴�ͳ��ҵ�����ڴ���ҵ�����¢�ϵ�λ����Σ����������ڶԴ�ͳ��ҵ���еĸ�ծҵ��Ҳ�����Ӱ�죬��Ҫ�Ƿ�������ҵ���еĻ��ڴ��ҵ����ʹ�ô�ͳ��ҵ���е����ʳɱ����ӡ�����������ڶԴ�ͳ��ҵ���е��м�ҵ�����Ӱ�죬�����ڴ�ͳ��ҵ���е�֧���н�ְ���������������еĿͻ���Դ��

������ˣ���������Ӱ��������о����������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ���Լ����һһ��Ӧ�Ľ����ʩ�����ڴٽ���ҵ����������ת�������л������ã����Դ�ͳ��ҵ�������뻥�������ڵı�ƴ�б��ֿɳ����ij�Զ��չ����Զ���塣

���������ڱ�ƪ����Ϊ�������ģ�����ȫ�������ײ�����ȫ�����ӡ�

����1.3����������������.

����1.3.1��������������.

����1.3.2��������������.

����1.4���о����ݺͷ���

����1.4.1�������

����1.4.2�������

����2.���������ڸ���

����2.1�����������ڵĸ���

����2.2�����������ڷ�չ����

����2.3�����������ڵ���Ҫģʽ

����2.3.1��������֧��

����2.3.2��������

����2.3.3���ڳ�����

����2.3.4������������

����2.3.5������������

����2.3.6����������С�������Ŵ�.

����3.���������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ��

����3.1����ͳ��ҵ���е�����Ӫҵ��

����3.1.1���ʲ�ҵ��

����3.1.2����ծҵ��

����3.1.3���м�ҵ��.

����3.2�����������ڶԴ�ͳ��ҵ�����ʲ�ҵ���Ӱ��

����3.2.1����ѹ��ͳ��ҵ���е�С��ҵ�����г�

����3.2.2�����ƴ�ͳ��ҵ�����ڴ���ҵ�����¢�ϵ�λ.

����3.3�����������ڶԴ�ͳ��ҵ���и�ծҵ���Ӱ��.

����3.3.1��������ͳ��ҵ���л��ڴ��ҵ��

����3.3.2����ͳ��ҵ�������ʳɱ�����

����3.4�����������ڶԴ�ͳ��ҵ�����м�ҵ���Ӱ��

����3.4.1��������ͳ��ҵ����֧���н�ְ�ܣ������м�ҵ������

����3.4.2���ı�ͻ�������Ϊ����ѹ��ͳ��ҵ���еĿͻ���Դ

����3.5���ڻ��������ڳ���´�ͳ��ҵ����Ӫҵ���SWOT����

����4.���������ڳ���´�ͳ��ҵ���е�Ӧ�Բ���

����4.1���ʲ�ҵ����ĶԲ�.

����4.1.1�����˺�С��ҵ���Ŵ���Ʒ������

����4.1.2����ҵ������.

����4.2����ծҵ����ĶԲ�

����4.2.1�����ӿͻ����顢��ǿ�ͻ�ճ��

����4.2.2�����踴�����˲Ŷ���.

����4.3���м�ҵ����ĶԲ�

����������

����������Ƽ�Ϊ�����Ļ����������������չ��������и��и�ҵ�������ǽ�����ҵ���������һ���������֮����ʮ���塱�滮Ҫ����������Ƹĸ�������Ĵ��£����������ڶ��ڴ�ͳ��ҵ���еľ�Ӫҵ����������ɺ��ӵ�Ӱ�졣

���������ĵ���Ҫ�����У�

�����������Ի��������ڵĸ����չ���̡�ҵ̬ģʽ�����˹������������ɴ��о����������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ�졣��Ҫ�������������ڶԴ�ͳ��ҵ���е��ʲ�ҵ��ծҵ���Լ��м�ҵ�������Ƕ�������Ӱ�졣

����������ͨ���ڻ����������˳��´�ͳ��ҵ���о�Ӫҵ���SWOT����������о���ͳ��ҵ���о�Ӫҵ��������ơ���������ս���Ӷ�Ƕ��������������ڶԴ�ͳ��ҵ���о�Ӫҵ��ľ���Ӱ�졣

��������������˻��������ڱ����´�ͳ��ҵ���о�Ӫҵ��Ľ�����������������ڵij��ָ���ͳ��ҵ�������һ�����ϰ�������Ҳ������ת�������Ļ��ᡣ��ͳ��ҵ���иı侭Ӫ���������ʽ��������Ի��������ڵĴ�����Ӱ�죬ѧϰ���������ڳɹ����飬˫��ȡ�����̣���ͬ��չ���γ����Ծ�����

������������Ҫ�о��ķ����ǻ��������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ���Լ��Բ��о���û�п��ǵ����������ڶ����������н��ڻ�����ɵ�Ӱ�죬�Լ��Խ��ڻ������ܳ��ʱ���ܴ����Ľ��ڲ��ȶ������ض���ᷢչ������ɵ�Ӱ�죬ͬʱ���������ڵķ�չ�ǽ����ڴ����ݻ����ϵģ�Ŀǰ�Ի���������ģ�͵��о����ײ��ֵ࣬�òο��������������֮���٣���Ҳ��������Ҫ�����о��Ŀ��⡣

���������

����[1]������.���������ڶԴ�ͳ��ҵ���е�Ӱ���о�[D]���⾭��ó�״�ѧ,2015.

����[2]����.dz����ͳ��ҵ�������Ӧ�Խ�����ý�ͻ���������[D].���ھ���2014,12:142-143.

����[3]֣��ʢ�й�����������ģʽ��Ӱ�졢���������[J].���ʾ�������, 2014,05:103-118+6.

����[4]лƽ��ΰ.����������ģʽ�о�[J].�����о�,2012,12:11-22.

����[5]������������ɭ,�������������ڳ���´�ͳ��ҵ���е�Ӧ�Բ����о�һ����swoT��������[D].��������2015,01:41-45+51.

����[6]������,�»�.���������ڶԴ�ͳ��ҵ���еĶ��ڳ������ԶӰ��[].�Ϻ�����ѧԺѧ��,2015,02:96-104.

����[7]��ƼƼ.���������ڵķ�չ����ҵ���о�Ӫ���Ե�Ӱ���о�[].��óʵ��,2015,08:152.

����[8]Ҷ�ҷ�.���������ڵķ�չ���ҹ���ҵ���е�Ӱ��[D].���ϴ�ѧ2014.

����[9]�����.���������ڶ���ҵ���д�ͳҵ���Ӱ����Բ��о�[D]�ϲ���ѧ,2014.

����[10]����.���������ڶԴ�ͳ��ҵ���д���ҵ����������Ӧ�Բ����о�[D]���ӿƼ���ѧ2015.

����[11]��˷.���������ڳ�����ҹ���ҵ����ת���뷢չ�����о�[D]���ִ�ѧ2016.

����[12]����.���������ڶ���ҵ���е�Ӱ�켰�Բ�[].������ҵ��,2014.11:3940+42.

����[13]Ҧ��.���������ڶ���ҵ���д�ͳҵ���Ӱ�켰��ҵ����Ӧ�Բ���[].�ִ���ҵ,2016,15:93-94.

����[14]��ɭ��.���������ڶ��ҹ���ҵ���о�ӪЧ�ʵ�Ӱ����������߽���[D].��������о�,2016,08:16- 20.

����[15]����.���������ڶ��ҹ���ҵ���е�Ӱ�켰�Բ߷���[].���ھ���, 2015, 02:135137.

����[16]���dz������������ڶ���ҵ���е�Ӱ����Բ߷���[J].��Ӫ������, 2014, 36:10-11.

����[17]���h.���������ڶԴ�ͳ��ҵ���е�Ӱ�켰�Բ��о�[].��óʵ��2015, 08:119120.

����[18]������.���������ڶ��ҹ���ҵ���л����ģӰ���о�[D].����������ѧ,2015.

����[19]���ڡ��ҹ����������ڶ���ҵ����ӯ����Ӱ���о�[D].���Ŵ�ѧ, 2014.

����[20]������.���������ڷ�չ����ҵ���о�Ӫ������Ӱ�����[J]��������,2016,11:47-49+60.

����[21]�����.���������ڶ���ҵ���о�Ӫ��Ӱ�켰�Բ��о�[J].��ҵ����,2016,12:73-74+79

������ʱ���£��������Ƽ�������˻�������Ϣ�����ķ��ٷ�չ����������Ϣ��������������������֮�����˻��������ڡ������������Ե�����֧����P2P����ҵ���ڳ�����˽���ģʽΪ��������������Ϣʱ���ij�����չ����Դ�ͳ����ҵ����˾�ij����ʹ��...

����������֧�־���ƶ�е��ѵ㼰��;��̽��

�Ի���������֧�־���ƶ�����������ŵ����ƣ�����������������չ�������ƶ���������÷�չ�������Ҫ���л��������ڼ�����ƽ̨�����¾���ƶ;�������о���ƶ���̡���ҵ������ũҵ+���Ρ��ͽ���ģʽ�������ҹ�����ƶ������...

���ľ�������ⷽ������ݿ�չ����ϸ��������̽�����ܽụ�������ڶ�֤ȯ��ҵ��Ӱ�죬������ʵ��������һЩ�ƶ�֤ȯ��ҵ��ȫ��չ�IJ���...

���ſƼ��Ĵ��£���ᾭ�õĸ��ٷ�չ�����Dz�����������ʵ��������㡣���˵��Ӳ�Ʒ���з���ʹ������ѡ��������ڷ���ũ�������Ϊ�ҹ�������ϵ����Ļ��ڣ���ũ�������ҹ��ĸ�ͽ���ĸ�����ũҵ�ķ�չҲǣ���������������������������ʹũҵ���õ�...

����20����ĩ�����Ź�Ӧ��������������Ϣ�����ķ�չ����Ӧ�����ڳ�Ϊһ��ȫ����Ŀ�Ľ��ڴ��¡���2006�����ڷ�չ���гɹ������Ӧ�����ڷ�����ڸ�����ҵ����½����������Ӧ�����ڲ�����Ч�����ҹ���С��ҵ��������������չ�����е�ҵ��Χ����...

�ջݽ����������ڽ�������ų�, ��Ч��������Ⱥ����ڷ�������ΪĿ�ꡣũ�����������Ⱥ��ľۼ���, �������ٽ��ڷ������ض�ȱ, ������ũ����ڸĸ����Ҫ�������ũ���ջݽ��ڹ�����ĸ...

5Gʱ�������»��������ڷ�չ����״���������

�������Ŵ�5Gʱ�������»��������ڷ�չ����״�����������з����������һ���ļ�ܲ��ԣ�����Ϊ���������ڷ�����Ӧ��ʱ����չ��һЩ�ο���...

������������ҵ�ʲ�֧��ר��ƻ���չ��ʵ����

����ѡ���µ�ר��ƻ�Ϊ�о�������̽���ʲ�֧��֤ȯ����ʵ�����δ��������⣬ϣ����չ������ҵ�ʲ�֤ȯ����ͬʱҪע��������գ����������µ��о����ԡ�...

һ��������������״��һ�����������ڷ�չ����1������Ѹ�١������꣬������������������Ѹ�ٷ�չ��������ǿ�������������й���������Ϣ����2014��7�·����ġ��й��������緢չ״��ͳ�Ʊ��桷��������ʾ���ҹ����繺���û���ģ�ﵽ3��32�ڣ���...

�㽭����С��ҵ���������뻥�������ڵĽ���

����С���;�����Ӧ��������Ϊ�����������е��̴�����ģʽ��Ϊ�㽭����С��ҵ�ṩ���µ�����·����...