近几年随着人民币汇率的不断爬升,国内物价也在迅猛增长。据统计,我国通货膨胀率由 2005 年的 1.8%波浪式地上涨至 2011 年的5.4%。人民币的显着升值和国内物价的剧烈波动已经成为国内的两大经济现象。然而,人民币的对外升值和对内贬值却与传统经济理论相悖。如何解释这种现象,人民币汇率与国内物价间是否存在联系?

本文运用协整分析和 VAR 计量模型,采用实证的方法尝试探讨人民币对外价值与对内价值间的关系。

一、变量的选取及处理

本文选取了自 2005 年 7 月至 2013 年 11 月的人民币名义有效汇率(NEER)和居民消费价格指数(CPI)进行实证分析。人民币名义有效汇率 (NEER) 数据来自于国际清算银行网站,居民消费物价指数(CPI)数据来自国家统计局网站。将 2005 年 7 月定为 NEER 和 CPI 指数的基期。

二、模型实证检验过程与结果

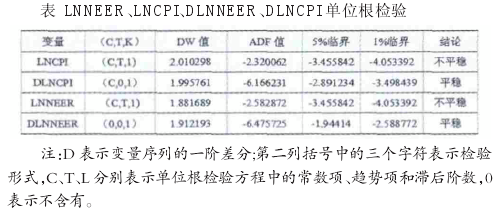

1.变量平稳性检验(ADF 检验)

本文使用扩展的迪基一富勒方法 ADF 来检验各序列的平稳性,分别对原序列和原序列的一阶差分进行了 ADF 检验。

从上表中可以看出,经济变量 LNCPI、LNNEER 的原序列,在 5%的显着性水平上存在单位根的原假设无法拒绝,因此两个变量的原序列都是非平稳的时间序列;而这些变量经过一阶差分后,变量都是平稳的,是一阶单整序列。

2.约翰逊协整检验

(1)协整检验滞后阶数的选择。检验结果显示,Akaikc 信息准则(AIC)、Hannan-Quinn 信息准则(HQ)和 Schwarz 信息准则(SC)都表明2 个滞后期。因此,人民币名义有效汇率(NEER)和居民消费价格指数(CPI)组成的无约束 VAR 模型的滞后期为 2 个。

(2)Johansen 协整检验结果。在既定的 2 个滞后期长度下,的Johansen 协整检验结果显示,迹统计结果表明有 1 个协整关系,同时最大特征根结果也表明有 1 个协整关系。迹统计结果和最大特征根结果相同。

具体来看,原假设不存在协整关系的迹统计值为 28.47763,在5%的显着性水平上的临界值为 20.26184,迹统计值大于临界值,拒绝原假设。同样,最大特征根统计量大于临界值,拒绝变量没有协整关系虚拟假设。因此,得出结论人民币名义有效汇率(NEER)和居民消费价格指数(CPI)存在长期协整关系。

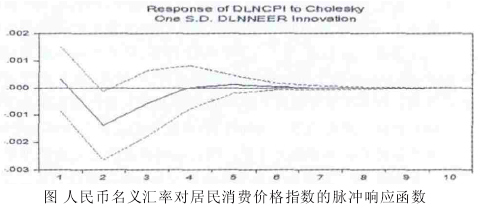

3.VAR 模型估计与脉冲响应函数

由于协整分析只能提供变量间长期关系的静态信息, 不能为人民币名义有效汇率(NEER)的变动对居民消费价格指数(CPI)的影响提供更多的信息,因此本文采用VAR模型并引入脉冲响应函数来解决这个问题。

通过脉冲响应函数我们可以将所有变量纳入一个系统,观察 1 单位的一次性人民币名义汇率冲击对居民消费价格指数的当前值和未来值产生的影响。下图为人民币汇率冲击对国内物价造成影响的相应脉冲函数图。脉冲响应时间为 10 期,横轴代表冲击作用的滞后期数(单位:季度),纵轴代表脉冲响应函数值。实线为给定外生冲击下,CPI脉冲响应函数值随时间的变化路径,两侧虚线为响应函数值加、减两倍标准差的置信区间。

从脉冲响应图可以看出,在第一期内居民消费价格指数对人民币名义汇率的冲击显示了微弱的正向反应,这与现在的“人民币对外升值对内贬值”的现实状况相一致,但是,短期内人民币的升值冲击对我国国内物价的影响很微弱。

三、结论

本文运用 Eviews7.2 计量软件,基于 2005 年 7 月至 2013 年 11 月的月度人民币名义有效汇率(NEER)数据和居民消费价格指数(CPI)数据,构建向量自回归(VAR)模型,对人民币汇率变动与国内物价变动间的关系进行了实证分析,得出以下结论:

第一,从长期来看,通过协整分析发现我国的物价水平与人民币名义有效汇率之间存在长期稳定关系。但人民币名义有效汇率对国内物价的影响并不显着,汇率变动对国内物价的传递是不完全的。

第二,从短期来看,通过脉冲响应函数的结果可以发现,人民币名义有效汇率变动对国内居民消费价格指数 CPI 的影响在第一期是正向的,即人民币汇率升值的同时,国内物价水平上涨。这与现在的“人民币对外升值对内贬值”的社会经济现象相一致。但是这种正向反应很微弱,即人民币对外升值对国内通货膨胀带来的影响很小。

简而言之,从长期看,虽然人民币汇率变动与国内物价存在均衡关系,但是这种传递是不完全的。而从短期看,人民币汇率对国内物价造成的正反应也是微弱的。因此,人民币对外升值不是国内通货膨胀的显着、直接原因。