货币银行论文

1980年以来美联储五轮加息周期中,平均持续时间为15个月。

纵观美联储历次加息的宏观背景,加息的时点均选择在失业率持续下降的过程中。满足就业持续好转的条件后,美联储加息一般选择在通胀升温的阶段。2015年12月开启的新一轮加息处在全球经济依然低迷的大背景下,美国经济复苏的态势并不稳固,对比前几次加息周期,目前美国经济复苏明显偏弱,加之欧洲、日本为刺激经济增长采用的超常规宽松货币政策也限制了美联储货币政策紧缩的空间,因此本轮加息频率与幅度或将弱于前几轮加息的情形。

从历次加息周期经济的表现看,前五轮美联储加息一般是在经济有过热迹象时进行的逆周期调控,由于经济内生性增长动能较强,加息后美国经济一般都能延续或维持加息前的增长水平,加息对美国经济负面影响不大。2015年1 2 月新一轮加息周期开启以来,美国经济同样表现出持续复苏的迹象,就业、消费者信心指数、房地产市场等主要经济指标均表现出持续转暖的态势。

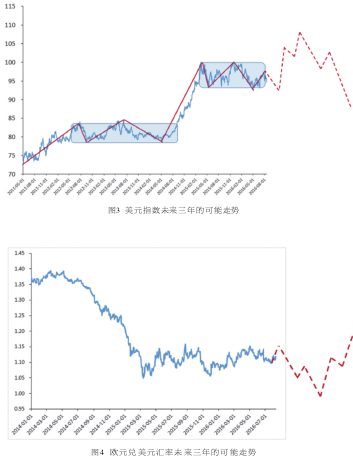

此轮美元周期的高点或弱于过往。为避免伤害建立在零利率基础的脆弱繁荣,美联储一再推迟加息,我们推测美联储此次加息的频率和幅度将慢于以前,而且一旦欧日宽松政策效果不及预期或者经济复苏快于预期,由此带来的货币天平倾斜,将使得此次美元牛市周期的峰值低于以往两次美元指数峰值。如果以上一次美元指数起于1995年5月止于2002年2月的美元周期为参考,结合对形势的判断,此次美元指数的顶点在110左右。美元指数未来三年的走势如图所示。

欧元兑美元汇率未来三年走势分析

短期来看,美联储加息缓慢,欧央行无大的动作,假设无黑天鹅事件,欧元兑美元将短暂升值,但欧元区的经济疲弱与美国经济的进一步复苏,欧元区量化宽松、负利率与美联储退出QE(未来甚至缩减资产负债表规模)并加息,将使得欧元进一步贬值,随后加息,欧元经历短暂升值,但随着大宗商品价格回升带来的通胀回升,美联储加息步伐可能进一步加快,引发欧元的最后一贬,美元指数可能创本轮高点110左右。随后,市场认为美元利好出尽、欧元利空出尽,以及欧元区经济逐渐恢复,欧元将重回升势,预计2019年底,欧元兑美元汇率将重回1.2以上。

未来三年欧元兑美元的汇率变动,具有很大的不确定性,本文即根据目前的分析论据对于未来三年的欧元兑美元汇率波动进行分析,但中期的预测结果显然不能一劳永逸,中船重工经研中心将根据未来市场形势变化每半年做出更新判断。

从短期来说,美元汇率指数仍然处于上升周期,人民币还有进一步贬值的压力;从长期来说,人民币兑美元汇率有很大的升值空间;特朗普时代中美之间的博弈,很可能会促成人民币大幅升值。 ...

从短期来说,美元汇率指数仍然处于上升周期,人民币还有进一步贬值的压力;从长期来说,人民币兑美元汇率有很大的升值空间;特朗普时代中美之间的博弈,很可能会促成人民币大幅升值。 ...