������������

��������ѧ���ĵ���ƪ���ҹ��������������������е����÷���

����ժҪ��ѧ���о�����,������������ɵĺ�۾��û����ij��ڲ�����,�ǽ�����ϵ���ȶ�����Ҫԭ��֮һ����ȫ����,�������������Ƿ�ʵʩ����ҵ�������,���������ں���������ʵʩ�еĽ�ɫ���dz���Ҫ��ȫ��ʵ���������,�������߶�����Խǿ,��������������ҵ��������еĽ�ɫ����Խ���,��Ҳ�Ӳ���֤�������й�,�й���������ʵʩ������������ĺ����ԡ�������Ϊ,���й��������и����������������Ϲ���ʵ������,�ҷ����й�����,���й�����������ʵʩ������������,Ӧ����:������������ܸı����������ʲ��ṹ;���й������������,ʵ�ֺ���������ܵ����Ի���;����������߲�Ҫ��ʹ�ල���������ܲ��ŵ�Ȩ����

�����ؼ��ʣ���������������; ��������; �������;

����Roles of Central Bank in Macro-prudential Regulation

����Liu Zhiyang

����School of Economics,Northeast Normal University

����Abstract��Research shows that the long term unchanged environment of macro economy causes financial instability.In the world,whether or not central bank is in charge of banking industry prudential regulation,central bank has played a vital role in the implementation of macro-prudential regulation.International practices show that the more independent of monetary policy,the less involved in banking industry prudential regulation,which proves the rationality that People's Bank of China should in charge of Chinese implementation of macro-prudential regulation.While it is reasonable,People's Bank of China should make sure that macro-prudential department can alter the asset that held by People's Bank of China,cooperate effectively with China banking regulatory commission to integrate macro and micro regulation.Besides,the top of People's Bank of China should monitor macro-prudential department.

����һ������

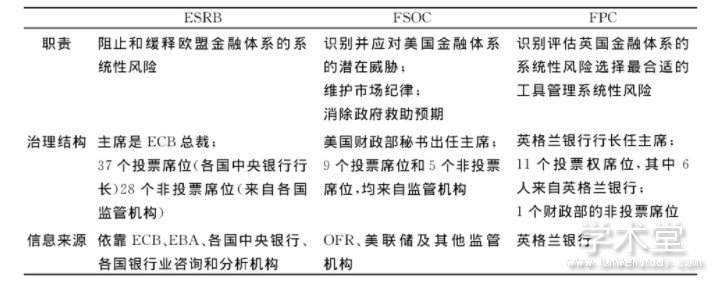

����2008�����Σ��������,ŷ�ˡ�������Ӣ�����������ҶԽ��ڼ����ϵ�����˴���ȸĸ�,�������������м���еĽ�ɫ��Ϊ���۵���Ҫ����֮һ��2010��7��,������ͳ�°���ǩ��Dodd-Frank����,���־�������������м����Ȩ�������ӡ���ŷ��,������ŷ�˲���,�����ڹ��Ҳ���,Ҳ���ڻ���������������������ҵ����еĽ�ɫ��2009��,ŷ��ίԱ������ŷ��ϵͳ�Է���ίԱ��(European Systemic Risk Board,ESRB),����ŷ�˺��������ܵ�ʵʩ����2010��,Ӣ����Ӣ���������ڲ������������ίԱ��(Prudential Regulatory Authority),������������ܡ���2010������,���������������ڷ����ܾ�(Financial Services Regulatory Authority)���밮�����������С���2012��6��,ŷ��ίԱ������Ҫ����һ������ŷ�������������ڵ����м�ܻ�����

������Σ�����������ҽ��ڼ�ܼܹ��ĸĸ���Կ���,����������ʵʩ�������ߵ�ͬʱ,ij�������Ͻ��ֱ������˺��������ܵ�ְ�ܡ�Ȼ��,������������������ܾ��в�ͬ������Ŀ�ꡣ���ֻ���������Ч���������д��ڵ�����,��˵�����������ʵʩ����������ʱ��α���ʵʩ������,������������һ���dz���Ŀ��顣���ɷ���,���������,���������ǽ�����ϵ�����Ե������ṩ��,�ڻ�ȡ����ҵ��Ӫ��Ϣ���������������,���������ά�ֽ�����ϵ���ȶ����������ѧ�ߴӹ�ģ�����ӽdz���,��Ϊ�������п���ʵʩ���������ܡ�

����Ȼ��,�����������ͬʱʵʩ�������������������,����ڹ��ߺ�����Ŀ�겻һ�µķ���,��һ���������и������������,���Ӱ��������ߵ���Ч�ԡ�����������в��������������,�������׳���ȱ�پ�����ҵ���о�Ӫ��Ϣ���µĴ���ʵʩ���������ܵķ��ա�ͬʱ,�����νǶȿ���,�������ʵʩ����������,Ӧ�����ڵ�ʱ�����ƺ;���Ĺ���,�ⷴ����Ӱ������������ʵʩ�����������еĽ�ɫ������,�������������ʵʩ�����������о��о����쵼��λ,���������л���һ�������Ӵ��о���Ȩ������������,��ʱ���μ�Ҫ���ǵ��������Լ�������е�Ȩ��(Masciandaro��Volpicella,2016)[1]����֮,����������Ϊ���������ܵ�ʵʩ���������бס�������ض��Ĺ�����,��λ��������ʵʩ���������ܵĽ�ɫ,���ƶ�����������˳��ʵʩ����ʵ���⡣

����������������ʵʩ���������������ϵ�ȶ���ϵ

������������Ӧ��ʵʩ������������ӹ���ɵġ������������Ӧ�����ʲ��۸�ʵʩ,��˵���������п��Գе�ά�ֽ�����ϵ�ȶ�,����ϵͳ�Է��յ�ְ�ܡ�����Ϊ�˱�֤�����������������,�������н��Ͷ�������ˮƽ,�����ʹ�þ�������������Ͷ���߷��ճе���Ը����,Ҳ����ɱ��ұ�ֵ,����������ծ����,�������ӽ�����ϵϵͳ�Է��ա��������������ҪȨ��̼���������������������ϵͳ�Է����������ķ��ա�

�����������������о�����ƪ������������IMF��Cecchetti��[2,3]��IMF[2]ʹ�ñ�Ҷ˹���������Իع�ģ��(Bayesian Threshold-VAR),���������¶ȹ�ҵ��ֵ���¶�ͨ�������ʡ�ʮ��ǰ��ծ�������¹�ծ������֮��(�������ṹ����)�Լ�����������ϵ�ȶ��������м�������,����������1984����2014��,��ѡ�����������ϵ�ȶ��ı����Ǹ���KMVģ��˼���������������������кͱ��չ�˾��ΥԼ����,�õ�����Ҫ����Ϊ,��һ,���ܽ�����ϵϵͳ�Է����������,�������߿��ɶ�ʵ�徭�������Ĵ̼�������ͬ;�ڶ�,���ɵĻ������߶����ܹ����ͽ�����ϵ�����̶�[2]��Ȼ��Cecchetti��[3]��Ϊ,֮�����ܹ����ִ�ʵ֤���,����ģ�ͼ������������̬�ֲ�,���,�˽�����ڽ�����ϵ��������ʱ�ڵĽ��ۡ����ڽ�����ϵ������ʱ��,�������߷���,�������һ���ܹ������ڽ�����ϵ���ȶ���

����Cecchet��[3]��һ���о��˻�������Ӧ������ϵ�ȶ����ۻ��ơ�Cecchetti��[3]�о���1998����2014��22������1003�ҹ������н��ڹ�˾�ĸܸ����������ڶ��������½���Ӱ��̶ȡ���Ըܸ��ʵIJ��,ʹ�õ���ծ�����Ȩ�г���ֵ�ܺ����Ȩ�г���ֵ֮�ȡ����������н�������ʱ,Cecchetti��[3]��ʵ֤�������,��ҵ���иܸ�����ֵ��10.2������12.7,���չ�˾�ܸ�����ֵ��6.1������7.1,Ͷ�����д�4.6������5.1��Cecchetti��[3]��Ϊ,������,��۾���Ŀ���������ϵ�ȶ�Ŀ�겻���ڳ�ͻ,��Ϊ�������ߴ̼���������,����������һ���ή�ͽ�����ϵ����;Ȼ��һ��ʵ����ҵ���߽��ڻ�����Ӧ�˴˺�ۻ���,���ߵ�����ˮƽ����������,�������ϵ�ķ��վͻ���������֮,�����ڻ��������ܹ������ڽ�����ϵ�ȶ�,��һ���˻������ڱ��ֲ���,������Blanchard[4]�ᵽ��,“����������ҷ�չ���ڰ��Ľ�����”�����,�������ȿ����˽�����ϵ�Ĵ�����,���������˽�����ϵ�����Ե�������

�������������������,�����������ɳе��˽�����ϵ�ȶ���ְ�ܡ������ڴ�������ҵ������ܻ����ľ��������,ͬ���DZ�֤Ϊ�˱�֤������ϵ�ȶ�,�������еĻ������ߺ�������ܻ�����������ܹ��ߵ�ʹ��֮��Ľ���������,����֮��������,��ÿ�����ҵ��������ж����ٵ����⡣���ºͳ���¶[5]ָ��,���ں�������Ļ������ߡ��Ŵ����ߺͽ��ڼ������ͨ����������Ϻʹ���,�ܸ��õ��ȶ����úͽ�����ϵ,�ҿ�����Ч���͵�һ���������ٵĶ�Ŀ�����������߸���������������Z��[6]��Ϊ�����������ܹ��ܺõĸ�����������;��������ϵ���ֳ��ʱ,����Ч���ﵽ��ѡ��ڽ�����ϵ����ʱ��,����������ʵʩ�������߹����п��Բ������������ϵ�ȶ��Ĺ�ϵ,רע�ڵ��غ�۾���,���Ȳ���������������ڼ�ܿ���ì�ܹ�ϵ,Ҳ�������ǻ�����ϵ,����Ҫ������ԵĶ���(Cecchetti,2016)[7]��½�ں��[8]ָ��,������������Ч����ϵͳ�Է��յ�ǰ���ǻ���������Ч����������,�������л�������Ӧ�ӹ�עͨ�������ʵ���ע�����ʲ��۸�ͯ���ĵ�[9]��Ϊ����������Ӧ�����������Ч���,���������ܵ������ڵ��ػή�ͻ������ߵĸ���Ч��,������ḣ��������[10]��Ϊ,���ں�������Ļ������߹�����Ҫֱ�������ʲ��۸�������ۺ����иܸ˵ȱ���,����������ͨ�����͵Ĺ�����Ȼ���Գ�Ϊ�Ƚ��������ߵĻ�ʯ�����,�����۾��û����ij��ڱ��ֲ���,�����ӽ�����ϵ�Ĵ�����,��һ���������߸����ʲ��۸���е���,������ĺ���Ҫ�����洦(Svensson,2015)[11]��

�����������������������������,�����������(��껵�,2018)[12]����Ȼ�������п����ȶ�������ϵ,��ʹ�û����������ȶ�������ϵ��������ѡ������ϵ�Ҫ�����ڲ�Ҫ�Գ���Ե�����Ч��,����ϵĽ���۽���“����”(����Ƽ,2018)[13]�����ڴ�,֣��ʢ(2018)ָ�����Ի����й��������е�ְ�ܵ���չ������������ߺͺ������˫֧���������[14]���������������(2018)ָ��,Ӧ�ڹ���Ժ�����ȶ���չίԱ������,�ָ����������������������»��ƶ�,�Ӷ�ʹ�ú������������������ʵ����Ч�����[15]����־��(2018)Ҳ��ϸ�Ľ�����ȫ��������������ڹ���ϵͳ�Է��շ����ʵ������,��ָ��,�������п����ں����������н�������Ҫ��ɫ[16]��

������֮,��ѧ���о��ɹ�����,��������������ʱ�ڿ���רע�ں�۾��õ���,��Ҫ�����������������ϵ�ȶ���ϵ;���ڼ��ְ��Ҫ�ص��ע���ں�۾��û������ڲ�������µĽ�����ϵ�����Եķ���������������ϵ��������ʱ��ʱ,�������߿��ɵĶ���Ч����Խ�����ϵ�ȶ��������ͼ�Ӱ��Ч��,��˻�������Ҫ�ڽ�����ϵ����ʱ��,�����ȶ�������ϵ�����á�

��������ŷ���������������ں����������еĽ�ɫ

������������ͬ,ŷ����������Ȼ������������������ṹ,����Щ��������������ҵ��������б��ַdz����еĹ�ϵ��ŷ�������ҵ��������е�ָ������ڸ�������������ʵʩ�зdz���Ҫ��

����(һ)�������еĽ�ɫ

������ŷ��,ʵʩ���������ܵĻ�����ŷ��ϵͳ�Է���ίԱ��(European Systemic Risk Board,ESRB)����ŷ��,ESRB��֤ȯҵ��ܻ���(ESMA)������ҵ��ܻ���(EBA)�ͱ��պ����Ͻ��ܻ���(EIOPA)�����,��Ϊ���䡣��Ȼ������ܵ��ָ������ʵʩ����������,ESRB��������Ԥ���ͼ�ܽ��顣ESRB��ŷ����������(ECB)��ϵ����,����ϯ��ECB�ܲ�,�����Ŷ�Ҳ��ECB�ṩ������ȱ��ֱ�Ӹ�Ԥ��Ȩ��,ESRB������֮������ȷ�ķ���ϵͳ�Է���,��������õ����߽��顣Ӣ�������˽�������ίԱ��(Financial Policy Committee,FPC)������ʵʩ���������ܡ�FPC��Ҫ����ලӢ��������ϵ���Ŵ��Ƿ��������,��������ϵ��ϵͳ�Է��ա���FPC�γɽ��ۺ�,Ӣ��������ܾ�(Prudential Regulation Authority,PRA)�ͻḺ�����ʵʩ��Ӣ���������г���FPC��ϯ��

����������,Dodd-Frank������ϵͳ�Է��ռ��������ɽ����ȶ��ලίԱ��(Financial Stability Oversight Council,FSOC)��ʩ�С�FSOCҪ��Чʶ��ϵͳ�Է���,��Ҫ���ϵͳ��Ҫ�Խ��ڻ����ķ���״��������,FSOCҪ����Է����е�“�������”�Ľ��ڻ����Լ���Ҫ�Ľ��ڻ�����ʩ�ķ��ս��й�������ESRB��ͬ,FSOC������������,������������������ϵ���С�������������������FSOC�Ľ����о��칫��(Office of Financial Research,OFR),��������ϯ��

������1 ���������ں���������ʵʩ�����еĽ�ɫ�Ƚ�

����(��)����������ʵʩ�����������е�����———������ʿ�ͽݿ˵�ʵ������

����1. ��ʿ��ʵ�����顣

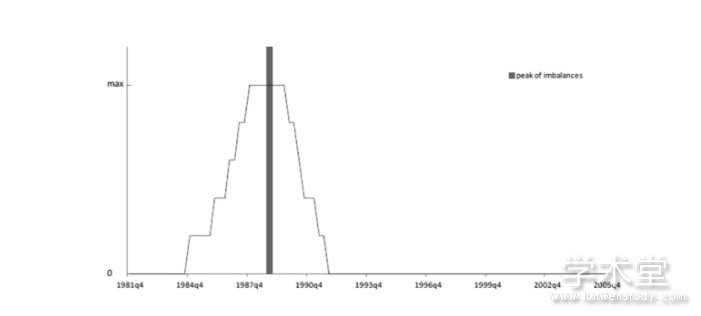

������ʿ��2012��7�¿�ʼʵʩ�������ʱ��������,��Ҫ����ʿ��������(Swiss National Bank,SNB)����ʵʩ����ʿ���������ʱ����ؼȿ��Ը��������Ŵ���������,Ҳ���Ը����ض����ŵ��Ŵ�����״�����ء��������ʱ�Ҫ������ֵ��Basel IIIһ��,��Ϊ���ռ�Ȩ�ʲ���2.5%��SNB����������ס����Ѻ�����г��ͷ��ز��г����������״��,�������Ƿ��������ʱ����ᡣ���SNB����ʵʩ�������ʱ�Ҫ��,��������ʲ��۸�ľ�������趨�ʱ�����Ҫ���ʱ����ȡ���SNB��ʽ������ίԱ��(Federal Council)�ύ��ʽ���������ʱ������ļ�ʱ,SNB��Ҫ��ѯ��ʿ�����г���ܾ�(Swiss Financial Market Authority,FINMA),�õ�FINMA�Ե�ǰ�����г����յĻ����������ڶ���ȡ��һ�������,����ίԱ��(Federal Council)����ʵʩ�������ʱ�����,FINMA����ලʵʩ��

����SNB�����ʲ��۸�ָ���������Ƿ�����������ʱ���ͨ��ģ�����,��20����80���ĩ�Լ�90�����,��ʿ���ز��г�ʧ��Ӿ�,�������ʱ�������Ҫ�����ʱ��������,��ʧ��ﵽ���ʱ�ﵽ2.5%(ͼ1)��SNB��Ϊ�������ʱ��ܹ����ŵ�����������ϵ���ȶ��̶ȡ�

��

����ͼ1 ��ʿ�������ʱ�����ģ�����

������Դ��Berne(2012)[17]

����SNB��ס����Ѻ����ʵʩ�������,����Ҫ��ע����ָ��:��һ���ڵ�Ѻ�����ģ;�ڶ�,����ס���۸�SNB��Ϊ������ָ���ܹ�ȷԤ�����ա�SNB��Ϊ�����Ŵ��Ŀ�����������������Σ���ķ���,��ʿ������1990�걬��������Σ�������Ŵ����������Ľ�����ж��Ŵ������Ƿ���ȵ���Ҫ��������GDP�����ıȽϡ�ͬʱSNB��Ϊ����Ŵ��뷿��Эͬ��������,������ϵ�����������ʧ�⡣��˵����߾����ֿ�������̬��,��Ҫ�����������ʱ���ͬʱSNB����ע����ָ��,����������Ϣ����ˮƽ�������������Լ��ܸ��ʵ�ָ�ꡣ

����SNB���������ʱ�����Ҫ�������ʧ��̶ȳɱ�����ϵ��SNB����ݹ��ʺ��ڵľ����������ʧ��Ļ��۳̶�,��Ŀ������ʧ������֮ǰʹ���ʱ�����Ҫ��ﵽ��ߡ�SNB�����ʧ���������,�Ա�ȷ�����м����������ʱ���ʱ����,����ʱ��һ��Ϊ3��12���¡�ʧ��Խ����,SNBҪ�����м����ʱ�������ٶȾ�Խ�졣����Σ�������ȷ����ۻ���ҪѸ��,���SNB�ڶԽ����г����г�����������,��ҪѸ�������ͷ��ʱ��ľ�����

����2. �ݿ˵�ʵ�����顣

�����ݿ���������(Czech National Bank,CNB)һֱ�����Ƽ����������ܿ�ܵĽ���,�����˶����ı�֤�����ȶ��IJ���(Financial Stability Department)Ϊ�˽������������ܿ��,CNB�ص�ǿ���˼�ܵ���֮��粿�ŵ�������ϡ�����Ԥ��ϵͳ�Ľ�����ѹ������ʵʩ����ȷ��档���ڽݿ˹���,�м�����������Ҫ����ʵʩ����������������Ҫ���ǵ�:��һ,CNB���ǻ������ߵ�ִ����,���½����ȶ���ά����,��Ȩ����η���;�ڶ�,��Ϊŷ�˳�Ա��,ŷ�˵���ع涨��Ӱ����ʵʩijЩ����;����,��������ռ�Ƚ϶�;����,��۾��öԵ¹���ó�dz�������

����CNB��ϵͳ�Է��յļ�⡣CNB��ϵͳ�Է��յļ����Ҫ�����ڽ����ȶ�������,��Ҫ�������¼�������:��һ,���徭��ָ���ʧ��״̬��CNB����۾������ݡ���ҵ�ʲ���ծ�����ݡ�������ϵ�ȶ��̶����ݡ��ʲ��۸��ڻ����ܸ��ʵ�ָ��,������������ϵ��ϵͳ�Է����ۻ��̶ȡ�ͬʱ,CNB���������������ʱ�������ϵ��Ӧ���Ŵ��Ĺ����������ڶ�,�г�״ָ̬�ꡣ�ڶ�������г���Ƶ�������ݼ��Ļ�����,CNB��Ϊ�������ݶ�ϵͳ�Է��յ�Ԥ���������ޡ�����,��������ϵ�ļ��жȷ��ա�CNB�dz���ע����������ϵ�Թ�����ڻ����ķ��ճ���,ʹ�ù�ģ�������ȺͿ�����Ե�ָ����ϵͳ��Ҫ�Խ��ڻ���,�һ���������Ⱦ����ģ���Լ������Է���ѹ������ģ�͡�����,���ѹ�����ԡ�CNBÿ�����ȶ����к��ѹ�����Բ��������������ѹ������ģ�Ϳ����˴�Ⱦ�ķŴ�ЧӦ�������г��˶��ļ��������������ϵ��ʵ�徭��֮��ķ������Ƶȶ�����ݡ�����,�����빫�ڵĽ�����CNB�ڽ���Σ������֮ǰ�����ķ���Ԥ���dz���Ч,ʹ�����ڹ����еĵ�λ����������

�����ġ��й����������Ƿ�Ӧ�е��й�����������ְ��———���Թ��ʵľ���֤��

�����������������Ƿ�Ӧ���������������,��Ҫ�����ֹ۵㡣һ�ֹ۵���Ϊ,������������ʵʩ���������Լ���Ϊ���������������ϵ�ṩ������,��������Ӧ�þ��й���������ϵϵͳ�Է��յ�ְ�ܡ�Ȼ������ѧ��Ҳ��Ϊ,һ�������������н��ڼ��ְ��,���������е����������������ϵ�����dz��ߵIJ�ȷ����(Taylor,2011)[18],ͬʱ����������ʵʩ�������ߺͽ��ڼ��ʱ�����Ŀ���ͻ(Masciandaro��,2011)[19]������,Boyer��Ponce[20]ָ��,�����������ʵʩ����������,����ܳ����������в�������ḣ�����ΪĿ��,�������н��������ΪĿ,��������“��ܲ���”����;һ���������мȸ���ʵʩ��������,�ָ���ʵʩ����������,���䱻��ҵ���в���ķ��ռ��ߡ�Eichengreen��Dincer[21]Ҳ֤��,���ڼ�ܶ�������������,�����г����ָ��á���֮,���������Ƿ�Ӧ���漰���������ܶ��κ�һ�����Ҷ��������й�����ƶȻ����ϵ�Ȩ�����Ĺ��̡�

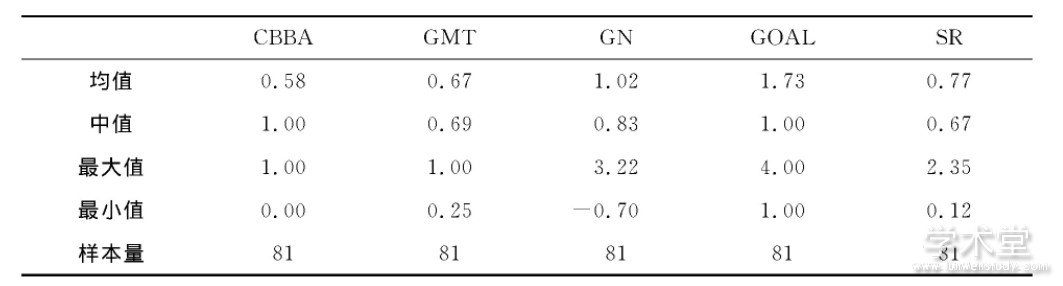

������ǰ�����������Ƿ�Ӧ��ʵʩ���������ܵ��о�,�����������������ж���������(Central Bank Independent,CBI)���������л������ߵ����ζ����ԺͲ��������Ի�Ӱ�����������Ƿ����к���������ְ�ܡ�Perera��[22]ָ��,�������������ִ�л�������ʱ���ǽ�����ϵ�ȶ�,�����������ʲ���ծ���Ķ�Ӱ���������еĶ����ԡ�Pellegrina��[23]�������Ѽ���ȫ��81�����ҵ�����,���������������Ƿ�������ҵ������ܵ�ָ��(CBBA),����CBBAȡ1,����ȡ0;ͬʱ�佫83�����ҵĻ�������Ŀ������˷���(��GOAL��ʾ),����(1)�۸��ȶ���ͨ������)(GOAL=1);(2)����������(GOAL=2);(3)�ḻ֧���ֶ�,�ٽ���������(GOAL=3);(4)����Ŀ��(GOAL=4)���������л�������ʵʩ�����Զ�һ�����ڼ�ܼܹ�������ҪӰ�졣Ϊ�˿̻���������ʵʩ�������ߵĶ�����,Arnone��[24]��Grilli��[25]������,������GMTָ�ꡣGMTָ�������������:���ζ����ԺͲ��������ԡ�GMTָ�����ζ��������˸�����:(1)�г���������������;(2)�г���ְ����5��;(3)���»��Ա��������;(4)���»��Ա����5��;(5)û����������ע�������;(6)�����Ի�������û�и�ԤȨ;(7)�������е���Ҫ�����DZ�֤��������Ŀ��ʵ��;(8)�����������������۵㲻һ��ʱ,���ڽ�����˵ķ��ɿ�ܡ�GMTָ��������������߸�����:(1)���������������������л�ȡ�Ŵ�;(2)�������и������ṩ�Ľ���������������г�����;(3)�������ṩ���Ŵ�����ʱ��;(4)�������ṩ���Ŵ�������;(5)�������в������ծһ���г�;(6)�������о�����������;(7)�������в���������ҵ��ܡ�ij����GMTָ��Խ��,�ù��������л�������ʵʩ������Խǿ,���ֵΪ1,��СֵΪ0��

��������,����Pellegrina��ָ������2013�깹��,Ϊ���о���ʱ���������Ŵ�״�����������в���������ܵ������Ӱ��,�����Ѽ���Pellegrina����81�����ҵ����в����ṩ�Ĺ�������ռ�ù�GDP�ı���(��GN��ʾ),�Լ���˽�˲����ṩ�Ŵ�ռ�ù�GDP�ı��ص�����ָ��(��SR��ʾ),������ԴΪwind���ݿ⡣����ʹ��Logitģ�ͽ���ʵ֤����,�����ΪCBBA,�Ա���ΪGOAL��GMT��SR��GN,����SR��GNΪ����2008����2012���ƽ��ֵ��Logit�ع�����в������й������ݡ���������ͳ����������2���ӱ�2���Կ���,��58%�Ĺ���,�������о�����ʹ����ҵ������ܵ�ְ�ܡ�

������2 ��������ͳ������

����GMTָ��Խ���ʾ�������л������߶�����Խǿ���ӱ�3�Ļع������Կ���,GMTָ����1%ˮƽ�¾�����Ϊ��ֵ,��˵��GMTָ��Խ��,����������ִ�л������߶�����Խǿ,��������Խ����������ҵ��������ܡ�����Pellegrina��[23]����,�й�GMTֵΪ0.56,����ƽ��ֵ0.67,��˵���й���������ִ�л������߶�����ˮƽ����ƽ��ֵ�������й��������л������߶�����ˮƽ��Խ���,��˸�������ʵ֤�������,�й���������Ӧ������һЩ����ҵ������ܵ�ְ�ܡ�������ܰ������������ܺ���������ܡ��������й�,����ҵ��������������й�������Ḻ��,���й����������ں�۾��õ��غͽ�����Ϣ��ȡ���������������,����,�й������������й�������������ܵ�ʵʩ�Ƿ��Ϲ���һ����ɵġ�

������3 Logit�ع�������

����ע:***��ʾ1%ˮƽ����;**��ʾ5%ˮƽ����;*��ʾ10%ˮƽ����

�����塢���ۼ����й������߽���

����2016��,�й��������н��������̬��������“����”Ϊ�������������ϵ(Macro-prudential Assessment,MPA),���ʱ��ܸˡ��ʲ���ծ�������ԡ�������Ϊ���ʲ��������羳���ʷ��ա��Ŵ�����ִ��������߸�������������ҵ���ڻ�����ǿ����Լ�������ɹ�����2017��7�µ�ȫ�����ڹ���������,ϵͳ�Է��չ�����������Ҫλ�á�2017���й�������ʮ�Ŵ���ָ��,“��ȫ�������ߺͺ����������˫֧�����ؿ��”,“��ס������ϵͳ�Խ��ڷ��յĵ���”�����,�о��������߶���ҵ���з��ճе���Ӱ����зdz���ʵ����Ҫ���塣������,ѧ���о�����,������������ɵĺ�۾��û����ij��ڲ�����,�ǽ�����ϵ���ȶ�����Ҫԭ��֮һ����ȫ����,�����Ƿ���������ʵʩ����ҵ�������,���������ں���������ʵʩ�еĽ�ɫ���dz���Ҫ��ȫ��ʵ���������,�������߶�����Խǿ,��������������ҵ��������еĽ�ɫ����Խ���,��Ҳ�Ӳ���֤�������й�,�й���������ʵʩ������������ĺ����ԡ���Ϊ���������ܲ���,����Ӧ���ܹ������Ŵ�����״����Ӱ���������ж�˽�˽��ڲ��ŵ�ծȨ,��֤�Ŵ�����ƽ��������ͬʱ,�������еĺ��������ܲ���Ҫ���й������������,ʵ�ֺ���������ܵ����Ի���������,����������߲�Ҫ��ʹ�ල���������ܲ��ŵ�Ȩ����������Ϊ,���й��������и����������������Ϲ���ʵ������,�ҷ����й�����,���й�����������ʵʩ������������,Ӧ����:

����(һ)���������ܲ����ܹ�Ӱ�����������ʲ��ṹ

����Buiter[26]������,���������ܻ���Ӧ��Ȩ���ڲ���������������������¸ı����������ʲ���ծ����Ȼ�������ƶ�ʵ����û�п�����,��Ϊһ��ʵʩ,�������������еĵ�λ�ܵ�����ս,���Һ��������ܻ���Ҳ���Ϊ�ڶ����������С���Ȼ��������Ӱ������ʲ��۸�,�������ʵĵ�������Ҫ������������ִ��,�����迼�Ƕ��ʲ��۸��Ӱ��,��������ȶ���۸��ȶ�����ֳ�ͻ������,�����������ڲ��������������ܲ��ż��ɡ�

�������������ܿ��Ըı����������ʲ��ṹ�������������ʲ���ծ����,��ȥ�Թ���ծȨ,��������������ծȨ��˽�˽��ڻ���ծȨ���������������ʲ���ծ������Ҫ���֡���ʷ�ľ������,�������й���˽����ҵƱ�ݱȹ�������ծȯ�Խ�����ϵ�ȶ�����Ķ�(Goodhart,2011)[27]���������п���ͨ���ı����ʲ��е�˽��ծȨ��������֤�����ȶ�����ȻBuiter[28]��Ϊ�������г���˽�˽��ڻ���ծȨ��ı���������,�Ӷ��������г���Ч���С���ǡǡ����Ϊ�г�������Ч��,���ڴ�����Ϣ���Գ�,����Ҫ���������ܡ�����������к��������ܲ�����Ҫͨ��������˽�˽��ڲ��ŵĽ������֤������ϵ���ȶ���

����(��)�ල���������ܲ���

�������������ܵ������ڵ���ְ��,�ھ��÷���ʱ�ڻ�dz����ܻ�ӭ,���Ϊ�˱�֤ʵʩ�����ڵ��صļ�ʱ��Ч,��Ҫ������������ܽϸߵĶ����ԡ����ɴ�������������,���������ܲ�����˭�ļල?��Ϊ��������,�����������ίԱ��Ӧ�����мල���������ܲ��ŵ�ְ��,������Ա���á���Աн�ꡢ��Ա��Ǩ����֯�ṹ������������ѡ�ɡ����۽���Լ��������������չ�����

����(��)���й�����Ṳͬ�ƶ��������ָ��

������������������������ܷ���,�����Ҫͨ���������۽��ڻ������������ָ����ʩ�С�����������Ϊ������ϵ�������ռ��ṩ��,��Ҫ��Ȩ���ƶ������Լ��ָ����ʱ����ָ��,ͬʱҲҪ��Լ�����ڻ���н���ƶȺ������ŵ�Ȩ�������ں�����������Ҫ�����ڵ���,������Ŵ�����������������ϵ����ʱ�ڶԽ��ڻ���ʩ���������ʱ�Ҫ���DZ�Ȼ��,�����Ƿdz����ѵġ�һ����,�й���ҵ��������������,һ���������Լ�����ҵ����ʩ���ϸ��������ܴ�ʩ,������ҵ�ڹ��ʽ����г��ľ��������ܵ�Ӱ��;��һ����,���й���Ӫ�������ҵ���м�ܸ���������,����ͬ��һ�����ڼ����µ��������ҵ����д����������ơ���֮,��ƽ��������(Level playing field)������һ�γ��֡�

���������������ָ����й���ͨ����,��˰�����ίԱ��Ҫ��,����������������,�������ܲ��Ƿ����ڸö�����,��Ӧ��ִ�ж�������������ܱ���ŷ��Ҳ�涨,�κ�һ����Ա��,������˽�Է����������ָ��,��Ҳ������˽�Լ�ǿ������ܡ�ŷ����Ϊ,��Ȼ�б�Ҫ���Ӻ��������ܵ��صIJ�����,�������������Ӧ����ŷ�˲����Ͻ��С�Ϊ��ʵʩ����������,ŷ��������ESRB��Ȼ��,ESRB����ֻ��עƽ��ָ��,�����һ�����ұ��ֺܺ�,��һ�����ұ��ֺܲ�,��ƽ������,ESRB��Ϊ�Ǻõġ�����˼·�����ڸ�������������ԡ���˴�ŷ�˵�ʵ����������,���Ҳ���ĺ��������ܸ��ܹ�����������������������ָ�ꡣ

�������ڰ�����Э��Ĺ���������λ,��û��Ȩ��Ҫ���������ʵ���������ʱ�Э��Ϊ�������������,��˸������ҵĺ��������ܵ���Ҫ��ϰ������ʱ�Э��,��Ϲ������ƶ����������ϵ�Ľ��衣�������ں���������ʵʩ�IJ����ԡ�����,����Ҫͬʱ�����Ŵ�����,����Թ���ijһ��ҵ(����,���ز�)�Ŵ�����������״�����е��ء�һ�����ڻ���Υ����ܹ涨,���ں��������ܵijͷ�Ҳ��Ϊֱ�ӡ�

����������Ҫע�����,һ�����������ܲ��Ŷ���������ڻ���ʩ���������Ҫ��,���������ҵ���������������ڻ���,��Ӱ��������ϵ���������й�,�й�����Ḻ�����������ڻ����ļ��,��˺��������ܲ���Ҫ���й������������,��ֹӰ��������ϵ���ա�ͬʱ,������������ʵʩ�������Ҫ��ʱ,Ҫע�����ƽ��Ľ�����,Ҫע��ͬʱ���Ŵ����������Ŵ�����ʩ��Ҫ��,����Щ����,������Ҫ���й��������н�����ϡ�

���������

����[1]Masciandaro D,Volpicella A.Macro prudential governance and central banks:Facts and drivers[J].Journal of International Money&Finance,2016,61:101-119.

����[2]IMF,Monetary policy and financial stability[R].Staff Discussion Note.September,2015.

����[3]Cecchetti S G,Mancini Griffoli T,Narita M.Does Prolonged Monetary Policy Easing Increase Financial Vulnerability?[R].IMF working paper,2017,No.65.

����[4]Blanchard,O.J.Where danger lurks[J].Finance&Development,2014,51(3):28-31.

����[5]����,����¶.����������ߵ�Э�������:�����й���ģ�����[J].�����о�,2013(8):57-69.

����[6]������,���Z��.�����������ЧӦ������������߹�ϵ�о�[J].�����о�,2014(4):17-31.

����[7]Cecchetti S G.On the separation of monetary and prudential policy:How much of the precrisis consensus remains?[J].Journal of International Money&Finance,2016,66:157-169.

����[8]½��,�.�����ԡ�һ�����������ȶ���“����������”[J].�����о�,2016(1):1-13.

����[9]ͯ����,������,�쳽,��.�������������������ߵ�ЭͬЧӦ———���ǽ���ϵͳ�Է��շ���[J].�����о�,2017(3):16-32.

����[10]����.ֲ��������ص�DSGEģ�����������������߹���[J].���羭��,2013(7):68-92.

����[11]Svensson,L.E.O.Inflation targeting and leaning against the wind[C].In:Fourteen Years of Inflation Targeting in South Africa and the Challenge of a Changing Mandate:South African Reserve Bank Conference Proceedings,2015.

����[12]���,��һϡ,�����.��������������ƶԻ������ߵ�Ӱ��ЧӦ�о�[J].���ʽ����о�,2018(09):45-55.

����[13]����Ƽ.���������������������о�:��ʶ��������չ��[J].����ѧ��̬,2018(10):100-115.

����[14]֣��ʢ.��������������������˫֧�����ؿ��:Ȩ�����ں�[J].��������,2018,10(04):25-40+119.

����[15]������,������.���ҹ����������ƶȵĽ�һ������[J].��������,2018,10(05):16-24+122-123.

����[16]��־��.����Σ����ϵͳ�Է���ѹ�����ԵĹ���ʵ�������й�����ʾ[J].������̳,2018,28(06):57-64.

����[17]Berne.Implementing the Countercyclical Capital Buffer in Switzerland:Concretising the Swiss National Bank's Role[R].Swiss National Bank,June,2012.

����[18]Taylor,J.Macroeconomic lessons from the great deviation,NBER Chapters[R].In:Acemoglu,D.,Woodford,M.(Eds.),NBER Macroeconomics Annual 2010,vol.25.National Bureau of Economic Research,2011,pp 387-395.

����[19]Masciandaro,D.,Pansini R.V.,Quintyn,M.The economic crisis:Did financial supervision matter?[R].IMF Working Paper Series,2011,No.261.

����[20]Boyer,P.C.,Ponce,J.Regulatory capture and banking supervision reform[J].Journal of Financial Stability,2012,8(3):206-217

����[21]Eichengreen,B.,Dincer,N.Who should supervise?The structure of bank supervision and the performance of the financial system[R].NBER Working Paper Series,2011,No.17401.

����[22]Perera,A.,Ralston,D.,Wickramanayake,J.Central bank financial strength and macroeconomic outcomes[R].Paolo Baffi Centre Research Paper Series,Bocconi University,2012,No.122.

����[23]Pellegrina L D,Masciandaro D,Pansini R V.The central banker as prudential supervisor:Does independence matter?[J].Journal of Financial Stability,2013,9(3):415-427.

����[24]Arnone,M.,Laurens,B.J.,Segalotto,J.F.,Sommer,M.,2009.Central bank autonomy:Lessons from global trends[R].IMF Staff Papers,2009,No.2.

����[25]Grilli,V.,Masciandaro,D.,Tabellini,G.Political and monetary institutions and public financial policies in the industrial countries[J].Economic Policy,1991,6(13):341-392.

����[26]Buiter,W.Reversing unconventional monetary policy[C].Lecture given at the 28th SUERF Colloquium in Utrecht,the Netherlands,3September 2009,in the conference volume The Quest for Stability.

����[27]Goodhart C A E.The Macro-prudential authority:powers,scope and accountability[J].Fmg Special Papers,2011,11(2):97-123.

����[28]Buiter,W.Accountability of the Bank of England[R].Citigroup Global Markets,1June,2011.

�������������Ϣ�����̵Ŀ��ٷ�չ,������Ϣ������ƻ�����������Ƴ�Ϊ������������ת�������ص㡣...

CBDC�����Ϊ�������ֽ������з���CBDC���ң��Ե��ӷ�ʽ��ͨ�������������´�����С�����ر�һ����������ƽ�ʹ��ij����ʽ�ķֲ�ʽ���˼�����DLT������֤���ҵ�����Ȩ������֤֧�����ף����������л�����������ֱ�Ӳ��롣...

��2009����رҳ�������, ���ֻ����ܵ�ȫ����ڻ����ͿƼ���˾�Ĺ�ע, ������Ͷ�����ֻ����з�, Ŀǰ��ȡ��һ���ɹ�����������ͨ�����ֻ��Ҷ�Ϊ˽�˿���, Ϊ��ά�����л�����ϵ������ϵͳ�ȶ�, ���ҵ�����Ҫ�Ƴ��������ֻ���, ��Ӧ�����־���ʱ������ս��...

��������ѧ��Ϊһ�Ŷ�����ѧ�ƣ���Ҫ�о���������ѧ�ƶ������緶Χ�ڵķ�չ���̺Ͷ����ԣ��������е��ʲ�����ծ�ȸ���ҵ���������еĻ������ߺ�������������ڼ�ܡ���������������ѧ����8ƪ������Ҳο��Ķ���...

���ҹ����ڼ����ϵ���;���ת�͵ı����£��б�Ҫ��һ����ǿ�й��������е�ʵ�ʶ����ԣ������������ְ�ܡ����ھ��õ���Ч�ԡ�...

�ʲ��۸��ӽ��º������������������Э��

һ��������2008����ʽ���Σ��֮ǰ�����羭���������ָ�������ͬʱͨ��ˮƽ������һ���ϵ͵�ˮƽ�������ȶ��͵�ͨ��ˮƽʹ�����ʱ����ڵ�λ���У������г��ķ�����ۿ�ʼ���Ͻ��͡���֮�������ʲ��۸����ǿ�ʼ�����ǽ��Ϊ���÷��ٵ����������ý�...

���ƻ���������Ϣ��¶���ƣ��ڼ��ȡ���������ִ�б��桷�����ӶԻ�������Ŀ��ʵ��;����ʵ��Ч����ƫ��ԭ��ķ��������ݡ�̽���ƶ��������ߵ�ǰհ��ָ���������г��γ��ȶ���������Ԥ�ڡ�...