上述条件表明,如果集聚区域或政府管理当局通过奖励等方式增强其环境经营 ( 排污成本管理) 的边际收益,并超过了任其发展 ( 或者不良环境行为) 产生的边际代价。那么,在这种情境下,应采取环境经营补助或奖励等方式减少其不良的环境行为。也就是说,赎买败德行为,为代理成本支付代价。这种推理还暗含了一个假设,亦即,在原有的均衡边际上,代理人为区域企业群的各种排污管理行为的投入 ( 为委托人) 所创造的价值,超过了其排污成本管理活动不作为所获得的企业自身的价值。总之,环境经营是一个漫长的过程,它需要企业的自觉行动,需要产业的转型升级,需要社会公民意识的增强等。在环境经营的过程中,集聚区域的管理当局应采用“疏导”而非“围堵”的方式,应当承认其现状,并在引导中释放之,并最终使所有企业都自觉实施环境经营,强化排污成本管理。

( 二) 融入环境经营意识的排污成本管理实践

环境经营扩展了企业成本管理的射程与边界,使排污成本为代表的环境成本与生产成本、交易成本、文化成本等有了融合的平台⑤。目前,嵌入环境经营的排污成本管理实践已创造出许多新的方法,如排污作业成本管理、排污物料流成本管理和排污周期成本管理等,它们是在排污成本与作业管理,排污成本与物料管理以及生命周期管理等的融合基础上展现出的环境经营成果。近年来,笔者对长三角地区中小企业 ( 主要是民营企业) 的环境经营活动进行了持续的跟踪与调查,在排污成本管理方面应用最为普遍的方法是“效益导向的成本管理 ( 简称Eo CM)”,它是德国费舍尔 (Fischer) 开发的一套环境成本管理方案,比较适用于中小企业⑥。它由中德政府间以协作项目的方式引入中国⑦,并主要在江浙地区广泛实施。该方法强调效益导向的环境成本管理,结合环境成本管理的内外循环系统,消 除 企 业 经 营 中 的 不 增 值 产 出 (Non - ProductOutput,简称NPO)⑧。通过NPO管理,剔除经营活动中的不合理事项,制定相应的治理机制和改进方案,使企业或产业集聚区域企业群在降低排污等环境成本的同时,提高资源的利用效率。

基于环境经营的Eo CM项目是政府导向的产物,深受中小企业欢迎。以中德合作的扬州Eo CM项目为例,自2006年开始运行以来,该项目已为扬州地区的100多家企业采用。这种成本管理方法在增强环境保护意识,提高资源利用率上注重挖掘企业及产业集聚区域企业群的环境经营潜力。国内其他企业在借鉴使用这一方法时,需要结合自身的情境特征,逐步加以推广与实施。早期扬州市政府( 市经贸委、中小企业局) 在该项目的实施过程中也是先试点再推广,冯圆 (2014) 跟踪研究的阿波罗蓄电池有限公司、宏远电子股份有限公司、恒生化工股份有限公司等就是当初开展试点的第一批企业。近两年,为了对“长三角”地区Eo CM项目的考察,我们结合浙江湖州地区的几家中小企业开展了实地研究,采用走访、座谈、现场考察与问卷调查等形式,结合企业的报表资料,对该地区的振龙电源公司、国能电控公司和长能电源公司的Eo CM项目实施情况进行了效益评价。即,主要围绕这些公司的减排成本 ( 废水、废气、废渣) ,开展了成本/效益比较。通过对这些公司近8年来减排资料的整理,发现一个共同特点是: 均结合闭环流程改造、废弃物 ( 污染物) 排放进行控制,谋求排污成本管理的资源利用效率与效益。其实,这也是中德合作浙江项目的基本特征之一⑨。

我们选择的这三家公司均是在2008年实施Eo CM项目的。减排成本的资金投入主要是在闭环流程改造时发生的支出,振龙电源公司当初投入了213. 4万元,实施效果比较明显,即当年就实现了598. 5万元的项目改造效益,从该公司这8年的报表及账面资料分析,每年的项目效益大约为500万元; 国能电控公司主要的减排成本为废水和废渣,公司基本没有废气排放; 项目初期的投入为364. 8万元,效果也较为明显,当年获得的项目效益为631. 4万元,以后几年大致稳定在600万元左右,约占生产总成本的4. 3%.与此同时,对于废弃物的控制也有了明显的改善,实施Eo CM项目的8年时间里,三家公司的污染物排放明显降低,如振龙电源公司减少废水排放约9吨/年,减少废气排放约30立方米/年,废渣为150吨/年。国能电控公司减少废水排放11吨/年,废渣290吨/年等。其他资料如表2所示。

表2说明,环境经营对中小企业的排污成本管理而言,效益大于投入; 而且,这种生态环境的行为与措施还具有可续性,对于企业获得市场竞争优势具有积极的意义。诚然,排污成本管理不只是减排成本,还需要探索排污成本方面的其他内容,并据此来反应企业真正的环境经营价值。总之,要强化排污成本管理的市场化理念,围绕环境经营来纠正以往环境成本核算中存在的遗漏或不足,并通过排污成本管理活动为企业挖掘出新的利润增长空间。

四、环境经营导向的排污成本战略

虽然,环境经营并非必然会给企业或产业集聚区域带来竞争力的提升,但成功实施环境经营的企业一定能够在排污成本管理创新,资源利用高效率等方面有所成就。换言之,排污成本管理及其战略的推行需要环境经营的引导。

( 一) 环境经营促进了排污成本管理的发展

从理论演进的角度考察,排污成本管理的形成可以划分为三个阶段: (1) 初期阶段。企业通过开展环境经营活动,有了排污成本控制的环保意识,开始对排污成本及其管理展开研究,并在排污成本理念与构想的基础上,产生出若干排污成本管理的新理论与新方法。譬如,排污成本的概念扩展 ( 从“减排成本”向“减排成本+排污权成本”的延展) ,作业管理、物料管理与排污成本的结合应用,等等; (2) 中期阶段。对排污成本管理新理论与方法作进一步分析 ( 如“排污作业成本管理”的价值内涵与外延等) ,同时对这些方法或理论进行深刻地描述、辨析和解释。由于排污成本管理尚属成本管理的新领域,而我国作为世界制造大国具备对排污成本管理工具与方法应用的先天条件 (Eo CM项目的实施就是典型) ,如果能够从中国本土企业中进行排污成本管理的经验总结与升华,就有可能形成中国情境特色的排污成本管理经验与成果,进而为全球环境成本管理的创新与发展提供有效的案例支持; (3)后期阶段。在政府的引导与技术创新的驱动下,排污成本管理逐渐普及与推广应用 ( 如排污物料流成本管理等) ,并且排污成本管理的理论与方法被国内外的企业不断地实践检验,一些效益与效果明显的排污成本管理方法开始成为主流方法,在更广泛的组织与社会中应用。总之,了解和把握中国情境特征下的排污成本管理形成规律,对于构建环境经营的价值体系具有重要的理论价值和积极的现实意义。

中国情境的排污成本管理是“双元的”,一方面表现在排污成本的控制系统方面,另一方面体现在信息支持系统方面,当然两者也可能为交叉并存。排污成本管理要遵循共同的环境成本规范要求,同时强化排污成本管理工具与其它成本管理工具的可整合性与适配性,并在更大的范围或领域发挥其应用效率与效益。当前,以环境经营为导向的排污成本控制系统创新,可以考虑应用作业成本法等来对污染物成本的类别进行挖掘,收集与排污成本相关的数据资料; 对于排污成本信息支持系统的创新,可以结合物料流量成本管理与生命周期成本管理等来加以实施。在物料流量成本管理情境下,企业的排污等物料应用可以被看成是可分解成不同生产步骤和成本中心的物质流系统。总之,排污成本管理提高了员工与社会对环境经营活动创造价值的认识,使环境保护与生态文明建设有了理论与方法上的支撑。

( 二) 产业集聚区域环境经营的排污成本战略

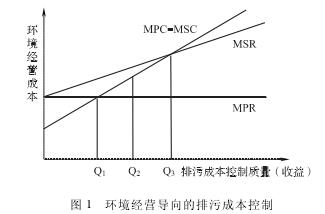

环境经营只有在产业集聚区域得到普及与应用才能发挥出更加积极的效果。亦即,以环境经营为导向的排污成本管理可以为集聚区域的企业传达出正的外部性,使企业主动选择有效的排污成本战略。集聚区域或地方政府可以采用财政补贴等形式对主动实施排污成本管理的企业进行激励。由于不同企业的环境经营活动在成本与收益方面存在明显的差异,区域管理当局在实施排污成本的补偿战略时,必须充分考虑企业的情境特征。可以从排污成本与环境经营的相关性出发,对成本补偿战略进行有效的权衡,具体过程见图1所示。

如图1所示,MPR为企业排污的边际收益线,MSR为社会平均的排污边际收益线,当企业排污成本与社会平均的排污成本趋于一致时,则MPC = MSC时 ( 其中,MPC为企业排污边际成本线,MSC为社会排污边际成本线。图1中只列示了相等时的这条线) ,即企业环境经营的排污成本管理达到了收支均衡。在Q1范围内,企业排污的边际收益 (MPR线) 等于环境经营活动产生的排污成本,排污成本管理的效果没能实现社会平均的排污收益的最大值 ( 没能覆盖MSR线) ,表明企业的环境经营活动存在不规范和效率差等情况。在Q2范围内,表明企业排污的边际收益与社会平均的排污边际收益相等,实现了环境资源配置的效率化。但是,Q2的企业排污边际成本要高于Q1的企业排污边际成本,很难满足Q2范围企业排污成本费用的需求。为了提高企业环境经营的自觉性与主动性,可以考虑由政府对企业发放一定金额的排污成本补贴,促进企业主体在排污成本活动中主动由Q2向Q3发展。诚然,这种转移会使社会平均的排污收益效率降低,但其仍大大高于Q1的社会排污平均收益; 与此同时,企业排污成本还能够得到降低或一定程度的修正,总体效益明显大于成本。

政府的排污成本补偿必须要引导企业或企业群自觉主动地开展环境经营。亦即,要在综合考虑企业或企业群环境技术创新与管理控制创新,以及区域排污权交易状况的基础上进行相关的环境政策设计与制度安排。具体的补偿方式可以是直接的货币补偿 ( 目前各地政府大多采用这种方式) ,也可以采取间接补偿的对策与措施。间接补偿是一种相对的“隐性补偿”,具体包括逆向定价、免税、贷款倾斜等价格、财政与货币等政策措施。同时,加大对企业污染物管理失误或失控的惩罚力度,鼓励企业实施环境经营的排污成本管理创新,并进而强化产业集聚区域的环境政策的引导功能,使环境治理更加集中化、科学化与高效化,满足经济可持续发展等需要,促进集聚区域的企业与企业之间,企业与外部环境之间形成排污成本管理的长效机制。