宏观经济学论文

摘 要: 考虑房地产限贷政策,构建平均首付比的指标,利用2016年2月至2019年6月的数据建立多元回归模型对深圳市的房地产市场进行实证研究,重点研究房贷利率优惠政策对于房价变动的影响.结论表明,平均首付比和房贷利率倍数对于房价增速均具有显着的负向影响.首付比是非常有效的房价调控手段,提高平均首付比一成,平均会降低二手房房价增速23.38个百分点;房贷利率倍数增加0.01,平均会降低二手房房价增速0.79个百分点.

关键词: 居民消费价格指数; 房贷利率倍数; 平均首付比; 房价增速;

Abstract: Considering policies on the limit of the real estate loan,the average down payment ratio index was decided,and a multiple regression model constructed on the basis of the data from February 2016 to June 2019 to empirically study the real estate market in Shenzhen,especially the impact of mortgage interest rate preferential policies on the changes in housing prices. The results showed that the average ratio of down payment and the multiple of mortgage interest rate both had significant negative impact on the growth of housing prices; down-payment ratio was a very effective means of housing price control. Increasing the average down payment ratio by 10% would reduce the growth rate of second-hand housing price by 23. 38% on average; the increase of the multiple of mortgage interest rate by 0. 011 would reduce the growth rate of second-hand housing price by 0. 79% on average.

Keyword: consumer price index; mortgage interest multiple; average down payment; growth rate of housing price;

1 、问题的提出

城市住宅是一种可交易的商品, 因此城市的房价变化会受到土地供给、 教育和医疗等公共资源分布、 人口结构、 当地收入水平、 财税政策等众多因素的影响; 并且房产对于居民家庭来说, 又是最重要的金融资产, 因此城市房价的变化还受到货币政策的影响. 在中国, 政府可以通过限购、 限贷、 限售等外部干预政策来调控房地产市场, 从而达到减缓房价顺周期性的目的. 其中限贷政策工具主要包括平均首付比和房贷利率优惠政策.

实证研究方面, 众多学者把分析的重点放在了宏观的货币政策对于房价波动的作用上. 张小宇发现, 货币政策的正向冲击对房价表现为正向影响[1]. 丁攀等发现, 货币供给政策对房价波动有正向调节作用, 减少信贷供给特别是房地产业的信贷供给, 能有效抑制房地产价格过快上涨; 市场利率水平对房价波动有负向调节作用, 提高利率能紧缩流动性, 从而抑制投资性购房需求[2]. 张莹认为, 在房地产价格波动平缓时, 利率调控手段更显温和; 在房地产价格波动剧烈时, 货币供给的调控效果更佳[3].

最近研究城市房价波动的文章多评估行政干预手段(限购、 限售、 最低首付比等)的效应. 黄昕等全面评估了房贷利率、 首付比例、 限售强度、 限购强度对热点城市的房价影响效应. 结果表明, 房贷利率的提高、 首付比例的提高、 限购和限售强度的增加都能降低房价增长率[4]. 陈旭等发现, 限购政策指数和限贷政策指数都与房价增长率显着负相关[5]. 卜国琴等认为, 限贷、 提高首付比例等政策可较为有效地抑制房产泡沫[6].

现有的文献在对城市房价变化进行实证研究的时候都忽略了一个非常重要的因素——房贷利率优惠政策, 该因素是以房贷利率倍数的形式体现的. 现实中, 商业银行向居民发放住房按揭贷款时, 会根据政府对于房地产的调控基调, 在中国人民银行公布的基准利率基础上上浮或者下调房贷利率. 也就是说, 购房者在申请住房贷款时面对的并不是基准的贷款利率, 而是商业银行根据当时的宏观调控基调、 购房人的资质、 首套房还是二套房等因素进行调整之后的利率. 许多文献中直接用央行公布的当期基准利率作为购房者实际承担的利率, 这并不符合中国的现实.

在实际操作中, 商业银行会根据居民申请的是首套房还是二套房进行不同的利率调整, 一般首套房的贷款利率倍数会低于二套房的. 商业银行给予购房者的利率上浮或者下调就体现为房贷利率倍数, 其等于1就意味着居民获得的房贷利率等于基准利率, 大于1意味着居民获得的房贷利率在基准利率基础上有所上浮, 小于1意味着居民获得的房贷利率在基准利率基础上有所下调.

房贷利率倍数会伴随着购房者整个的还贷生涯, 能够大大影响购房者的还贷成本, 是购房者在使用按揭贷款买房时重点考虑的因素之一, 这在很大程度上能够直接影响购房者的买房决策. 因此, 考虑城市房价变化的时候, 这个因素是不能忽略的. 然而, 以往却极难获取房贷利率倍数的具体数据, 主要是因为该数据的微观基础是商业银行所发放的每一笔住房贷款, 这是很难统计和监测的. 大数据的快速发展让城市房贷利率倍数的数据获取变成了现实, 融360大数据研究院每月对热点城市的商业银行发放的住房贷款进行监测和统计, 使我们的研究能够获得真实可靠及时的数据.

2010年以来, 深圳市房地产市场的调控基调经历了2010~2014年从紧、 2015年至2016年3月宽松、 2016年3月至今从紧的情况. 本文利用多元回归模型对深圳市2016年2月至2019年6月的房价变动进行实证研究, 研究区间刚好开始于2016年3月的从紧基调开启前的1个月, 能够全面研究这一波从紧调控以来的行情. 本文主要探讨政府的限贷政策(平均首付比和房贷利率倍数)对于深圳市房价增速的影响效应, 重点研究在现实中, 房贷利率倍数是否对深圳市的房价变动有显着影响.

2、 模型和数据

2.1、 数据说明

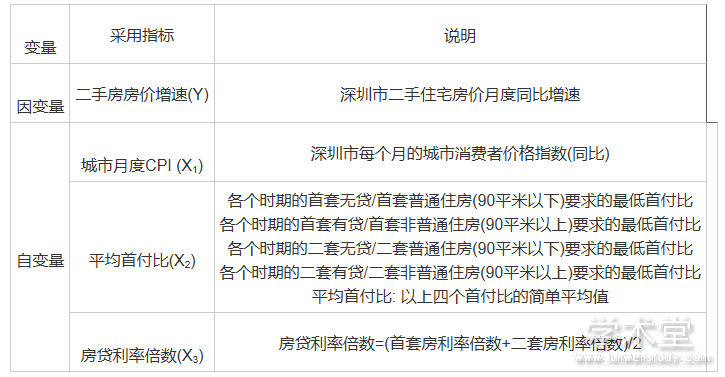

本文采用深圳市2016年2月至2019年6月的时间序列数据进行计量分析, 变量及相关说明如表1所示. 其中, 房价同比增速和城市月度消费者价格指数(CPI)的数据来源于国家统计局网站, 平均首付比的数据是根据深圳市人民政府网站公布的政策进行整理, 房贷利率倍数数据来源于融360大数据研究院.

表1 变量及相关说明

2.2 、模型构建

构建多元线性回归模型模型进行实证分析. 设定的模型为:

Yt=β0+β1X1t+β2X2t+β3X3t+μt (1)

式(1)中, Yt为当月的二手房价格增速, X1t为当月的城市CPI, X2t为当月的平均首付比, X3t为当月的房贷利率倍数. CPI能够很好地衡量通货膨胀率, 在高通胀的时候, 居民购买房产等固定资产的意愿要更强, 以便进行财富的保值, CPI是影响房价增速的重要因素. 在研究区间内, 中国人民银行公布的贷款基准利率没有发生变化, 因此, 在该模型中不要考虑基准利率, 只需要考虑房贷利率倍数即可.

3 、实证结果

3.1、 模型检验

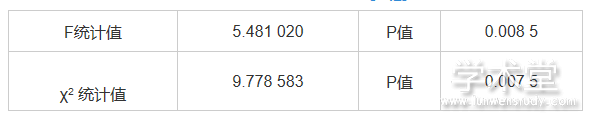

对模型进行OLS估计, D.W=0.966 853. 结果表明, 模型存在正的一阶自相关. 进一步做拉格朗日乘数检验, 取滞后2阶, 结果如表2所示. 可以看出, F检验的p=0.008 5, χ2检验的p=0.007 5, 在显着性水平α=0.05 的情况下, 均是拒绝原假设, 认为模型存在序列相关性.

表2 模型拉格朗日乘数检验的结果

结合辅助回归的结果发现, 对残差滞后一阶项RESID(-1)进行t检验的P值=0.002 7, 在显着性水平α=0.05 的情况下, 显着不为零; 而对残差滞后二阶项RESID(-2)进行t检验的P=0.428 2, 在显着性水平α=0.05 的情况下, 没有通过显着性检验. 因此, 进一步说明了该模型主要存在一阶自相关.

3.2、 模型估计结果

考虑在模型中引入随机扰动项的一阶滞后项AR(1), 利用广义差分法对模型进行估计, 结果如表3所示.

表3 模型参数估计结果

注: ***代表在1%的水平下显着; **代表在5%的水平下显着.

以上结果可以看出, 利用广义差分法对模型进行估计, D.W=1.986 828, 大于5%显着性水平下的上临界值, 经广义差分变换得到的模型已不存在序列相关性.

研究区间内深圳市房价增速88.41%的变化可以由月度CPI、 平均首付比、 房贷利率倍数这三个因素解释. 模型的拟合优度较好, 可决系数R2=0.896 0 , 调整的可决系数R ? ? ? 2 =0.8841

R?2=0.8841. 其中平均首付比和房贷利率倍数都是信贷政策因素, 说明信贷因素对于房价增速的变化影响比较大, 限贷政策能够很好地调控房地产市场.

城市月度CPI(X1)对于房价增速(Y)具有显着的正向影响. 城市月度CPI(X1)的系数为3.1824, 并且通过了5%显着性水平下的检验, 说明研究区间内月度CPI增加1个百分点, 会促进该月二手房价格增速提高3.18个百分点. 这与理论相一致, CPI反映了通货膨胀水平, 在高通胀的环境下, 资产价格会上升, 居民倾向于购买房产等规避财富的损失, 会进一步促进房价的增长, 叠加效应下, CPI的上升会大大促进房产价格增速的提高.

平均首付比(X2)对于房价增速(Y)具有显着的负向影响. 平均首付比是政府限制房产价格增长过快的重要外部政策工具, 预期通过提高首付比, 能够抑制过快增长的房价. 实证结果表明, 在研究区间内, 提高平均首付比一成, 平均会降低二手房房价增速23.38个百分点. 事实证明, 该工具能够很好地实现政策预期, 尤其是在房价增长高速不下的时候使用该工具能够有效地减缓房价增长的脚步.

房贷利率倍数(X3)对于房价增速(Y)具有显着的负向影响. 商业银行通过控制房贷利率倍数影响购房成本, 进而影响购房者的积极性和房价增长. 实证结果表明, 在研究区间内, 房贷利率倍数增加0.01, 平均会降低二手房房价增速0.79个百分点. 这符合理论, 提高房贷利率倍数会增加购房成本, 进而抑制购房者的积极性并减缓房价增长.

4、 结论

本文采用2016年2月至2019年6月深圳市的月度数据建立多元回归模型实证分析平均首付比和房贷利率倍数对于深圳市房价变动的影响, 本研究突破以往文献无法将房贷利率优惠政策纳入到实证分析模型中的缺陷, 把基于微观基础获取的房贷利率倍数数据纳入到模型中. 结论如下:

(1) 月度CPI、 平均首付比、 房贷利率倍数能够解释深圳市房价增速88.41%的变化, 说明这三个因素是影响深圳市房价增速的重要因素.

(2) 城市月度CPI()的对于房价增速()具有显着的正向影响. 月度CPI增加1个百分点, 会促进该月二手房价格增速提高3.18个百分点.

(3) 平均首付比对于房价增速具有显着的负向影响. 提高平均首付比一成, 平均会降低二手房房价增速23.38个百分点,说明平均首付比是非常有效的房价调控手段.

(4) 房贷利率倍数对于房价增速具有显着的负向影响. 房贷利率倍数增加0.01, 平均会降低二手房房价增速0.79个百分点.

参考文献

[1] 张小宇,刘永富.货币政策的权衡:推高房价还是刺激消费[J].财经科学,2019(5):13-25.

[2] 丁攀,王守贞,王艳.房地产市场调控政策的有效性研究——基于FAVAR模型的全视觉分析[J].理论探讨,2015(2):11-15.

[3] 张莹.货币流动性政策影响房地产价格波动的实证研究[J].统计与决策,2015(12):121-123.

[4] 黄昕,董兴,平新乔.地方政府房地产限购限贷限售政策的效应评估[J].改革,2018(5):107-118.

[5] 陈旭,赵新泉.限购限贷政策对房价影响实证研究[J].武汉金融,2018(1):21-26.

[6] 卜国琴,闫晓旭.我国房产政策抑制泡沫有效性的实验研究[J].工业技术经济,2017(7):63-70.

一、居民消费价格指数居民消费价格指数(CPI),作为一种常用的总体价格水平指标,是反映居民购买并用于消费商品和服务项目价格水平的变化趋势和变动幅度的统计指标,用来度量消费者在购买商品和劳务时的花费。价格稳定对于一个国家来说至关重要,一个稳健运...

本文选择内蒙古2005年1月至2012年12月最新的月度CPI数据作为研究对象,构建ARIMA(p,d,q)模型,在模型拟合效果优良的基础上,预测CPI的未来趋势,为政府决策部门有效实施物价调控政策提供数量依据。一、ARIMA预测模型的建模思想时间序列预测是通过历史...

一、引言近些年来,物价飞涨问题一直困扰着我国政府,也是国内外关注和研究的焦点。至2007年起,我国的通货膨胀问题逐渐开始严重,当年居民消费价格指数达到了4.8%。2008年,为了应对全球性的金融危机,我国采取宽松的货币政策更是让通货膨胀进一步加剧...