宏观经济学论文

一、对2013年我省经济增长的判断

2013年,受煤炭价格下跌的影响,我省经济和财政收人都从多年来的高速增长转人中高速增长,增速降低使人们对2014年的形势产生两种认识,一种是全国和山西都一样困难,另一种是危机已过,转危为安。从2013年我省与全国、周边省、东部的浙江比较,可以认识到全国的经济增长有坚实的基础,而我省将面临长期的困难,其原因是产业结构的间题。

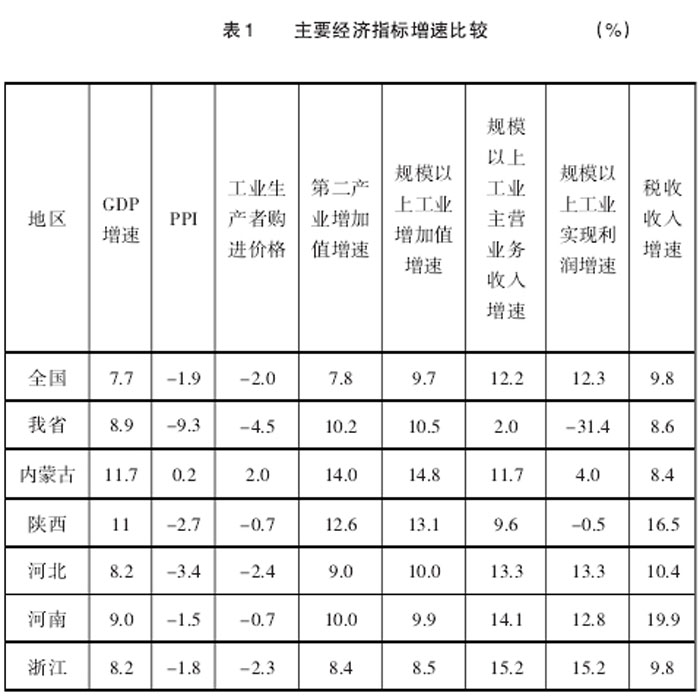

2013年我省是极其困难的一年,规模以上工业实现利润下降31.4%(见表1)。但是,从全国和其他省看,规模以上工业增加值及实现利润都明显好于我省。媒体经常有东部省份的负面报道,但是,从表1可以看到,浙江的工业增加值、主营业务收人、实现利润都是最好的。另外,以温州为例,2013年温州市规模以上工业企业经营效益较上年明显好转。实现利润同比增长9.0%,较上年提高18.4个百分点。全市34个行业大类中,有30个行业实现盈利。说明全国的经济增长是有坚实的基础的,宏观经济基本面不错。国家统计局企业景气指数2013年各季度为124.4,125.6,120.6,119.5,持续运行在景气区间。唯有煤炭行业全年低于100,四季度为84.70景气指数的数值介于0和200之间,越接近200状态越发好,越接近0状态越差。100为临界值,小于100时,表明所处状况趋于下降或恶化,处于不景气状态。一煤独大的地区产业结构是我省经济困难的原因。2013年我省煤炭工业增加值占全省工业比重为54.9%,冶金工业增加值占全省工业比重为13.8%,装备制造业增加值占全省工业比重为8.4% 0煤炭工业实现利润329.6亿元,占全省比重为60.2%,为为_年来最低。在中央“稳增长、调结构”的发展战略下,作为能源原材料基地的我省首当其冲,我省的困难是结构性(地区产业结构)的间题,而不是全国经济不好在我省的反映。

二、PPI是解读我省经济的关键

PPI下降既是我省结构性困难表象,也是原因。表1中,我省的PPI是下降幅度最大的,产品出厂价格下跌,就意味着利润下降、价格与成本可能倒挂、销售困难,还意味着下游企业的原材料采购价格下降,成本降低,利润提高。煤炭价格下降对我省、煤炭行业是利空,对东部、制造业是利好。我省PPI与全国基本同步但波幅较大,高点(1993年)与低点(2009年)出现的时间正好一致,但我省高低落差40.5个百分点,明显大于全国平均水平(29.4个百分点),也就是说,在全国价格走高时,我省会更高,在全国价格趋缓时,我省则回落的更为明显。从我省经济增长与PPI的变化看,现价GDP速度与PPI变化轨迹高度吻合,即PPI较高时,也是现价GDP增长较快的时候,反之,PPI回落,现价GDP士曾速也同步下降。2008年次贷危机之后,我省PPI跌至上世纪九十年代以来新低(2009年为92%),经历2010年、2011年的短暂反弹之后,2012年再度回落为负增长(94.5%),2013年一季度跌至90.7%,为数年来少有,GDP增速也出现了多年少有的现价GDP速度低于不变价GDP速度的现象,与全国形成鲜明对比。2013年一季度我省现价GDP增速仅为4.7%,低于不变价增速4.8个百分点,而全国同期现价增速高于不变价增速2.4个百分点。在2000-2010年的10年间,我省煤炭产量增长2.64倍,而增加值增长了19.15倍,显然价格上涨对工业增加值的贡献最大。2001年几大集团煤炭综合售价是143.23元/吨,2010年是537.52元/吨,煤炭综合售价增长3.75倍,价格上涨对工业增加值增长的贡献占73.3%。

三、PPI与税收变化高度吻合

我省税收以增值税为主,以煤炭行业为主,价格上涨是增值税税收增长的主要因素之一,价格下跌必然使增值税、企业所得税税收下降。在表1中,我省是税收收人增速最低的。2008年我省增值税达197.1亿元,位居各省(区市)第六位,仅少于广东、江苏、浙江、上海、山东等经济总量数倍于我省的发达地区(2013年1-11月位居全国第15), 2001-2008年增值税年均增长29.1%,大大高于同期GDP现价增速。2012年以来,PPI各季累计增长分别为0.2%,-0.9%,-3.6%,-5.5%和一9.3%,全省工业企业实现利润总额分别增长5.1%、一15.6%,-31.7%,-29.8%和一35.6%,全省国税各季度收人累计增幅分别为24.83%,16.88%, 6.17%和5.78%、一16.9%。

四、主要研究机构对经济增长的预测

2014年国内生产总值将增长7.5%左右,国家信息中心经济景气系统显示,至2013年12月,我国综合先行指数已连续23个月处于平稳态势,先行指数一般领先工业等指标约6个月,表明我国经济2014年上半年仍会延续2013年下半年走势保持平稳增长态势。需要接受的是,我国经济潜在增长率将会在2013-2017年由之前的10%左右降低到7%左右。社科院的依据是我国正处于工业化后期、基本实现工业化的冲刺阶段。这是一个我国经济增长的新阶段,一个典型的特征是经济增速下降,潜在经济增长率下降。

2011-2020年,我国工业的潜在增长区间将从1993 2007年的11%-13%下移到8%-10%。北京大学的观点是:过去经济高速增长依赖两个重要因素—房地产市场化和加人WTO的红利都已接近尾声;财政政策和货币政策空间较为有限;产能过剩严重;企业负债水平处于高位。

五、煤炭行业形势预判

总量宽松、结构性过剩依旧是2014年全国煤炭市场呈现出的总态势。我国煤炭工业协会初步统计,2013年全国煤炭产量完成37亿吨左右,煤炭产量由前10年年均增加2亿多吨,首次降至5000万吨左右。2014年全国煤炭市场需求将继续保持小幅增长,预计全国煤炭供应能力将在40亿吨左右,全年产量将在38亿吨左右,增速为2.7%左右,全年净进口将在3亿吨左右。全球煤炭市场产能过剩的压力依然存在,煤炭进口仍将保持较大规模。市场需求增幅回落、产能建设超前、进口煤影响范围扩大和煤炭企业税费负担与历史包袱较重等多重因素叠加影响下,煤炭行业经济效益大幅下降、企业亏损面扩大,多数老矿区煤炭企业经营困难的间题十分突出。企业经营仍将面临较大的困难和风险,经济运行的压力依然存在。

六、一季度主要经济指标及上半年经济预测

全国1-2月份投资增速下降至17.9%,较上年同期下降3.3个百分点,1-2月份,规模以上工业增加值同比增长8.6%,创2009年4月以来的新低。作为观测经济“冷暖”重要指标的用电量,1月至2月同比增长4.5% ,增速触及自2010年来同期最低点,与2013年下半年最低月增速7.5%相比,大幅回落三个百分点,比去年同期比增速下降1个百分点,也预示工业生产增速放缓。

1-2月平均,全国PPI同比下降1.8%,已连续同比下降24个月。原因是产能过剩,供大于求。2014年1月我省PPI为一8%,煤炭为一13% 0 2月我省PPI为下降8.9%,降幅较1月份扩大0.9个百分点。1-2月份平均,全省工业生产者出厂价格下降8.5%。

2014年1月全国煤炭市场景气指数为一27.2,比2013年12月份回落25.2个基点,煤炭市场结束了连续6个月的回升,景气指数再次转人寒冷区间。2月份全国煤炭市场景气指数为一37.7点,比1月份回落7.2个基点,比上年12月份回落23.1个基点,3月14日,我国煤炭价格指数(全国综合指数)为155.9,比上期下跌0.5个基点。已经从2014年1月4日的161.8开始持续下滑7周。

以上情况说明,从全国情况看,一季度经济形势一般,GDP增速将在7.5%以下,而影响我省经济的PPI和煤炭行业依然惨淡。

PMI发表于每个月的前三个工作日,是每月第一个公布的重要数据,对经济活动的监测和预测具有重要作用。通常以50%作为经济强弱的分界点,高于50%反映制造业经济扩张,低于50%则反映制造业经济收缩。PMI是领先指标。领先指标最近两个月连续上升,是经济回稳的信号。PPI数据是一个滞后指标,综合反映前几个时间段的相关因素对生产者价格指数。

当期PMI的变化会在3-12个月后对GDP产生影响,PMI领先于GDP走势3-12个月,以4个月较为明显。

1月份我国制造业采购经理指数(PMI)为50.5%,较上月回落0.5个百分点。2月份为50.2%,较上月回落0.3个百分点。但降幅逐月收窄且仍高于50%临界值。制造业PMI指数,从2013年11月开始即显示回升乏力,当月为51.4%,结束连续4个月小幅回升,转为持平。12月回落至51%,今年1, 2月又相继回落0.5和0.3个百分点,回落到50.2%的较低水平,略高于去年同期0.1个百分点,这种走势同去年较为相似。联系到去年上半年,PMI指数在波动中下降,与之相伴经济增速持续回落。

已经公布的1, 2月份经济数据已经表明一季度经济增速是下行的,尽管数据连续回落,但是在政府的意料之中,政府对数据采取去水分态度,一季度经济增速难保7.5%,会在7.2%到7.5%之间,2季度快速下滑的趋势会得到遏制,宏观经济在底部徘徊并保持稳定。如果一季度GDP增速低于7.2%,大力度的宏观调控政策将有可能出台。3月汇丰制造业PMI预览值为48.1,创八个月最低水平,预期值为48.7,2月终值为48.5。其中,3月汇丰制造业PMI产出预览值为47.3,创18个月低点。表明我国经济增长动力继续放缓。但这个数据依然符合预期,中金公司的研究报告认为:当前我国宏观调控模式不同以往,政府不会片面追求GDP增长,而是考虑充分就业、环保、结构调整、防控金融风险等等方面因素。只要经济尚未显露系统性风险,政府就不会采取大力度的货币放松。基于我国经济下行压力和政策以调结构为重的判断,将2014年GDP增速预测从7.6%下调至7.3%,在季度走势的判断上,预计今年季度环比增速将重复过去两年“前低后高”的走势。

第4章我国税收宏观调控法律规制的必要性及可能性4.1税收宏观调控法律规制的必要性。从前文分析的分析我们可以看出,法律规范缺失、调控政策的动态不一致、忽视税收法定主义和过分追求市场效率是导致我国税收宏观调控领域出现调控主体混乱、越权调控频...

目录摘要一、通货膨胀的定义二、通货膨胀产生的原因三、通货膨胀的经济效应四、通货膨胀对国民经济影响的具体表现五、通货膨胀的治理措施参考文献摘要通货膨胀是宏观经济失衡的一种表现,它对国民经济的影响十分广泛。不仅扭曲、侵蚀储蓄,抑制投资...

一、引言企业的固定资产投资决策是一个实现资金优化配置的过程,通过选择优质投资项目,促进资本的有效率配置,进而达到企业价值最大化目标。由于固定资产投资具有期限长、资金耗用量大、不可逆等特征,从企业自身来说,固定资产投资是否成功将直接决定其未...

宏观经济政策主要追求的目标包括充分就业、经济增长、物价稳定和国际收支平衡。其中物价水平(CPI)被认为是与居民生活水平最直接相关的指标。随着以金融、房地产为代表的虚拟经济的发展,房地产与证券市场已经逐渐走入了大众的生活之中。虽然通货膨胀问...

1通货膨胀的定义与分类通货即是流通货币,是在商品流通过程中的一般等价物。通货膨胀中的通货指的是现实中的货币存量。它不仅包括货币,还包括活期存款、支票、储蓄存款、共同基金以及小额定期存款等,也就是货币供应量M2。一般而言,当经济生活中的很多商品和...

2030年,西方社会过去两个多世纪以来在全球建立的主导地位将被颠覆,美国和欧洲国家将不再享有霸权地位,一个多极化的世界将会形成。在新的世界格局中,美国仍可能是领军者,但中国经济在总量上有可能超越美国。这是2012年美国国家情报委员会(NationalIn...

近年来,我国信托业发展较快,截至2014年2季度末信托资产规模已经突破12万亿元。信托作为高端理财产品逐步为社会所认识和接受,尤其是其较高的收益率,更是其他理财产品所不及。然而,集合信托预期收益率是如何确定的?它与宏观经济有怎样的动态关系?...

人口老龄化成为不可逆转的常态,意味着未来总体经济的运行将始终处于人口老龄化的背景之下。由此决定了,人口老龄化不只是老年人的问题,也不只是与老年人有关的局部性经济问题,而是涉及经济各领域的全局性经济问题。在人口老龄化日趋严重的现实背景下,从...

1、引言全球几乎所有的国家,都正在步入老龄社会。发达国家已经进入老龄社会,发展中国家正在迈向老龄社会。相较于人类历史上大部分时代人口结构比较年轻和寿命比较短来说,老龄化是一个新的人口现象。人口老龄化主要是由于平均预期寿命的增加和生育率的下...

0引言西方的宏观经济学理论受到国家历史的影响和熏陶与我国的经济学理论是存在较大的差别的。不同的经济学理论阐述的经济学发展以及对一个国家的发展是存在较大的影响的。研究西方的宏观经济学理论对于一个国家的理解是有很大帮助的。1主要的西方宏观经...