宏观经济学论文

引言

国内生产总值(GDP)是指在一个特定时期内,一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,它反映一国或者一个地区所有常住单位在核算期内生产活动的最终成果及衡量国民经济发展规模、速度、结构和效益的代表性指标,也是制定经济发展战略目标的主要依据,通过它可以判断经济是在萎缩还是在膨胀,是需要刺激还是需要控制,GDP预测准确与否极大地影响政府决策结果的科学性和有效性,因此,如何运用科学有效的方法来对其进行预测具有重要的现实意义。居民消费价格指数(CPI)是反映一定时期内居民消费价格变动趋势和变动程度的相对数,是用来反映居民价格变动幅度的国民经济核算统计指标,也是反映通货膨胀的重要指标。CPI涨幅的适度调整是社会经济发展、产业结构调整和资源有效配置的必然结果。而CPI的大幅波动和过度上涨,将反映出经济供需之间的矛盾,需及时调整使其稳定在一定的变化幅度范围内。从经济学角度讲,失业率是与经济增长率、物价指数同等重要的宏观经济指标之一,它包含着丰富的信息,正确分析该指标是一国或地区制定和实施各种宏观经济政策的基础。世界各国政府和学者都非常关心这三个主要宏观经济变量的预测,预测方法也在不断改进。

向量自回归模型(Vector Autoregressive Model)在1980年由Sims提出,VAR模型采用多方程联立的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系。VAR模型被广泛应用于宏观经济分析,但由于19世纪60、70年代经济特征明显不同于80、90年代,VAR模型中的系数为常数不随时间变化的假设越来越不成立,必须允许VAR系数和参数的时变性,即所谓TVP-VAR(Time-Varying Parameter VAR)。由于 VAR 模型中宏观经济变量太多,估计模型最主要的问题是缩减模型维度,因子模型是公认缩减维度的好方法,将因子模型与 VAR 结合在一起就是 FAVAR 模型,这就扩展为TVP-FAVAR.而允许模型系数具有时变性特征使待估参数增加,解决的思想是是抓住关键变量但又不会过度参数化,学者们发现采用贝叶斯方法是解决时变VAR模型大量待估参数的好方法。

本文详细推导了贝叶斯推断下以上4个模型的状态空间形式,并应用以上模型对中国GDP、居民消费价格指数和失业率进行预测,结果显示四种模型逐步改善预测能力,其中从BVAR到FAVAR再到TVP-VAR误差较小非常明显,最后到TVP-FAVAR误差缩减程度不显着。

1 模型构建及解决估计策略

1.1 贝叶斯VAR模型

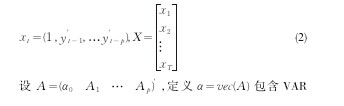

根据Sims(1980),标准VAR(p)模型可以写为:【1】

其中yt包含 M 个变量,Aj为 M×M 的系数矩阵,εt-iidN(0,Σ) ,p为滞后期。

VAR可以写成多种矩阵形式,有学者表达为多变量常态正态分布,而有学者表达为基质变量正态分布(Cano-va2007, Kadiyala和Karlsson1997)定义【2】

模型所有系数,则(1)的VAR可写为:【3.4】

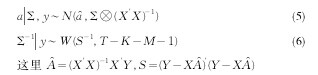

似然函数可以由抽样密度 p(y|a,Σ) 推导,加入将其看作参数的某一函数,则可以分解为两部分:给定Σ时α的分布及Σ-1作为Wishart分布,这时【5.6】

1.1.1 先验分布的选择首先VAR不是简约式模型,有很多待估参数,如5个内生变量的VAR(4)包含105个系数,若没有先验信息很难得到精确估计,以及进行模型脉冲响应和预测。其次选择先验分布依赖于分析目的,如有学者目的是得到后验分布密度,有学者目的是利用MCMC 进行贝叶斯推断,对于VAR模型若分析目的是前者,则多采用共轭先验分布,若分析目的是后者则不需采用共轭先验分布。

1.1.2 Minnesota先验早期贝叶斯VAR模型的研究均由明尼阿波利斯联邦储备银行或明尼苏达州立大学的学者进行(Doan、Litter-man和Sims 1984 ,Litterman 1986),因此被称为着名的明尼苏达先验分布。此先验将Σ用Σ代替,而早期甚至假设Σ为对角矩阵,这样VAR等式可以一次就被估计,此先验分布的缺点是需要估计一个未知矩阵(Σ)。

由于不需要考虑Σ,只需考虑α的先验分布,明尼苏达先验假设:【7】

对于αMn,若使用增长率数据如GDP增长率,则明尼苏达先验设所有αMn=0,若使用水平数据则假设αMn服从随机游走。

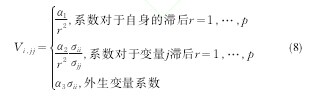

对于协方差矩阵VMn,设定【8】

由于明尼苏达先验分布设定简单,在实际应用中非常广泛。Banbura、Giannone和Reichlin (2010)采用明尼苏达先验对100个变量的VAR模型进行估计预测,发现其预测能力优于因子模型。

1.1.3 自然共轭先验分布自然共轭先验分布设定【9 10】

其中α,V,v,S 为研究者自己选择的超参数。

自然共轭先验分布的优点是其先验分布、后验分布和似然函数分布形式一致,因此不需要利用后验模拟算子即可得到贝叶斯估计和推断的分析解,而它的缺点是VAR中的所有等式必须具有相同的解释变量,而每一个等式系数的先验协方差矩阵是依赖于其他等式的。

1.1.4 独立Normal-Wishart先验独立Normal-Wishart先验分布设定:【11】

其中α甚至可以设定服从明尼苏达先验分布,由此可见独立Normal-Wishart先验是包含明尼苏达先验分布和自然共轭先验分布的一般框架。

本文所做推断采用MCMC的贝叶斯推断,因此后续实证分析均采用明尼苏达先验分布。

1.2 FAVAR模型

假设Yt是 M×1维向量,Yt为可观测向量,假设那些没有被观测到的信息由 K×1 维向量中的因子来代表即Ft,则Yt、Ft的动态关系为:【12】

其中 φ(L) 是一个多项式,对于FAVAR模型估计方法有两步主成分分析方法、Gibbs抽样方法和反复迭代法等方法,本文采用MCMC下的Gibbs抽样方法。

1.3 TVP-VAR模型

将(1)式的VAR模型扩展开为:【13】

其中yt是 k×1阶向量,扰动项 ut-N(0,Σ,Σ) ,设定【14-16】

此时模型系数和协方差矩阵具有时变性。

1.4 TVP-FAVAR

根据Korobilis (2009a),TVP-FAVAR模型建模为:【17】

其中yt为可观测变量,ft为因子,系数矩阵为时变矩阵,此时将FAVAR与TVP-VAR结合在一起。

1. 5 模型估计策略

以上模型均使用 MCMC 算法下的 Gibbs 抽样,参照【00】

数据y,对后验分布(β,α,γ,w|y)进行抽样,具体步骤为:①初始化β,α,γ,w ,②对β|α,γ,Σβ,y抽样,③对Σβ|β抽样,④对α|β,γ,Σα,y抽样,⑤对Σα|α抽样,⑥对γ|β,α,Σγ,y抽样,⑦对Σγ|γ抽样,⑧返回2重复。2 实证分析2.1 数据来源本文采用来自中国经济数据库我国2002年一季度至2012年三季度数据。数据包括失业率、居民消费价格指数CPI和GDP.在FAVAR和TVP-FAVAR模型中的因子变量采用短期利率(根据我国具体情况采用银行间7天同业拆借利率)、私人固定投资、工业生产指数、政府支出、平均工资、消费品零售额、国债收益率(采用我国即期1年银行间国债收益率)、M2和股票指数(我国上海证券交易所综合指数)。

2.2 实证分析

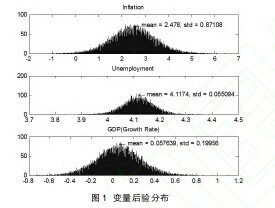

2.2.1 首先估计BVAR模型,分别计算我国居民消费价格指数CPI、GDP和失业率的后验分布的均值,如图1所示:【图1】

后验分布估计结果显示,三变量后验分布均为正态分布,CPI后验均值为2.478,标准差为0.871,失业率后验均值4.1174,标准差0.055,GDP增长率后验均值0.0576,标准差0.1996,这与我国现实经济情况相符,我国真实历年失业率均值为4.06,居民消费价格指数均值为2.49,GDP增长率均值为0.035,并且我国GDP增长率和居民消费价格指数波动比失业率波动较大,采用Minnesota先验得到模型后验分布合理。

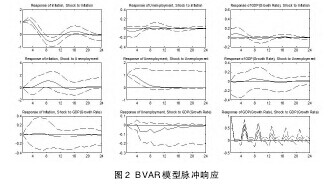

对模型进行脉冲响应分析,如图2所示:【图2】

脉冲响应结果显示通货膨胀冲击、失业率冲击与GDP增长率冲击与三变量变动趋势一致。

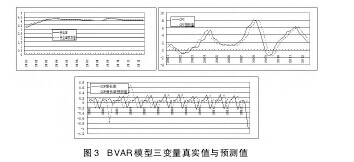

将三变量预测值与真实值比较,如图3所示:【图3】

模型预测效果显示,三变量预测值与真实值基本变动趋势一致,相比较而言,失业率预测值最接近真实值,原因在于我国历年失业率较稳定,因此预测效果最好。

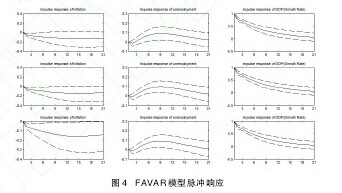

2.2.2 估计FAVAR模型,仍然采用Minnesota先验,得到三变量后验分布与BVAR相同。对模型进行脉冲响应分析,如图4所示:【图4】

由于对VAR模型进行改进得到FAVAR,得到的脉冲响应较前者平滑很多,失业率脉冲响应冲击显示为先上升后趋于平稳,CPI和GDP增长率脉冲响应冲击显示先下降后趋于平稳。

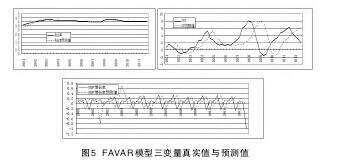

将三变量预测值与真实值比较如图5所示:【图5】

模型预测效果显示,三变量预测值与真实值基本变动趋势一致,相比较而言,仍然是失业率预测值最接近真实值,并且失业率预测效果有明显改善。

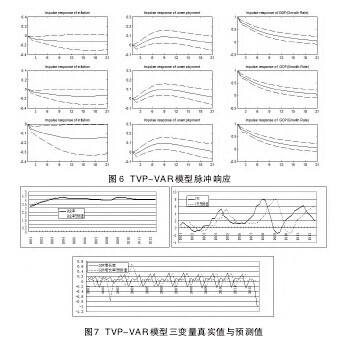

2.2.3 估计TVP-VAR模型,与BVAR模型后验分布相同,进行脉冲响应如图6所示。TVP-VAR模型脉冲相应结果与FAVAR模型相似,但可以看出CPI和GDP增长率的脉冲响应较前者下降期缩短,平滑度增加。将三变量预测值与真实值比较如图7所示。【图6 图7】

模型预测效果显示,三变量预测值与真实值基本变动趋势一致,TVP-VAR模型的CPI和GDP增长率预测效果有明显改善,原因在于TVP-VAR模型假设时变系数更贴近现实经济波动,我国CPI和GDP增长率变动随时间变化存在明显时变形。

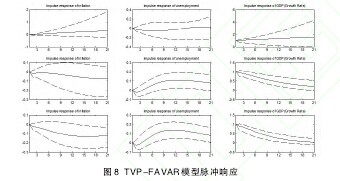

2.2.4 估计TVP-FAVAR模型,与BVAR模型后验分布相同,进行脉冲响应如图8所示:【图8】

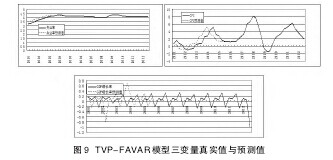

TVP-VAR模型脉冲相应结果与TVP-VAR相似度高于FAVAR模型,TVP-VAR模型的失业率脉冲响应较前两者下降期缩短,平滑度增加。将三变量预测值与真实值比较如图9所示:【图9】

模型预测效果显示,三变量预测值与真实值基本变动趋势一致,TVP-FAVAR模型的CPI和GDP增长率预测效果较前三个模型有显着改善,原因在于TVP-FAVAR模型既假设时变系数又考虑了其他经济变量的内涵信息,充分挖掘了所有经济变量的内在联动性,更贴近现实经济波动。

2.2.5 为了更加全面地描述不同模型对三变量的预测效果, 本文采用均方根误差(RMSE)计算四种模型下3个变量的预测标准误差(见表1)。【表1】

模型预测误差结果显示,四种模型逐步改善预测能力,其中从BVAR到FAVAR再到TVP-VAR误差较小非常明显,最后到TVP-FAVAR误差缩减程度不显着。

3 结论

在对我国GDP增长率、居民消费价格指数和失业率进行预测时,本文基于VAR模型引进了因子分析思想和时变参数特征,逐步改进形成 FAVAR、TVP-VAR 和TVP-FAVAR模型,并将贝叶斯推断应用于模型,解决了参数过多降低模型维度问题,模型预测能力逐步提高,这有助于今后更多经济变量的预测,并为贝叶斯方法在VAR模型中的应用提供了分析框架。

参考文献:

[1]Banbura, M., Giannone, D.,Reichlin, L. Large Bayesian VARs[J].Journal of Applied Econometrics, 2010,(25).

[2]Belviso, F. , Milani, F.Structural Factor Augmented VARs (SFA-VARs) and the Effects of Monetary Policy[J]. Topics in Macroeconom-ics, 2006,(6)。

[3]Bernanke, B., Boivin, J. , Eliasz, P. Measuring Monetary Policy: AFactor Augmented Vector Autoregressive (FAVAR) Approach[J].Quarterly Journal of Economics, 2005,(120)。

[4]Canova, F. Modeling and Forecasting Exchange Rates Using a Bayes-ian time Varying Coefficient Model[J]. Journal of Economic Dynamicsand Control, 1993,(17)。

[5]Canova, F. , Ciccarelli, M. Estimating Multi-country VAR Models[J].International Economic Review, 2009,(50)。

[6]Carlin, B. , Chib, S.Bayesian Model Choice via Markov Chain MonteCarlo Methods[J]. Journal of the Royal Statistical Society, Series B,1995,(57)。

[7]Chib, S., Nardari, F. Shephard, N. Markov Chain Monte Carlo Meth-ods for Stochastic Volatility Models[J].Journal of Econometrics, 2002,(108)。

[8]Del Negro, M. ,Otrok, C.Dynamic Factor Models with Time VaryingParameters: Measuring Changes in International Business Cycles[R].Federal Reserve Bank of New York Staff Report no326, 2008.

[9]Korobilis, D. VAR Forecasting Using Bayesian Variable Selection,Manuscript[Z].2009.

目录摘要一、通货膨胀的定义二、通货膨胀产生的原因三、通货膨胀的经济效应四、通货膨胀对国民经济影响的具体表现五、通货膨胀的治理措施参考文献摘要通货膨胀是宏观经济失衡的一种表现,它对国民经济的影响十分广泛。不仅扭曲、侵蚀储蓄,抑制投资...

一、引言企业的固定资产投资决策是一个实现资金优化配置的过程,通过选择优质投资项目,促进资本的有效率配置,进而达到企业价值最大化目标。由于固定资产投资具有期限长、资金耗用量大、不可逆等特征,从企业自身来说,固定资产投资是否成功将直接决定其未...

宏观经济政策主要追求的目标包括充分就业、经济增长、物价稳定和国际收支平衡。其中物价水平(CPI)被认为是与居民生活水平最直接相关的指标。随着以金融、房地产为代表的虚拟经济的发展,房地产与证券市场已经逐渐走入了大众的生活之中。虽然通货膨胀问...

1通货膨胀的定义与分类通货即是流通货币,是在商品流通过程中的一般等价物。通货膨胀中的通货指的是现实中的货币存量。它不仅包括货币,还包括活期存款、支票、储蓄存款、共同基金以及小额定期存款等,也就是货币供应量M2。一般而言,当经济生活中的很多商品和...

2030年,西方社会过去两个多世纪以来在全球建立的主导地位将被颠覆,美国和欧洲国家将不再享有霸权地位,一个多极化的世界将会形成。在新的世界格局中,美国仍可能是领军者,但中国经济在总量上有可能超越美国。这是2012年美国国家情报委员会(NationalIn...

一、对2013年我省经济增长的判断2013年,受煤炭价格下跌的影响,我省经济和财政收人都从多年来的高速增长转人中高速增长,增速降低使人们对2014年的形势产生两种认识,一种是全国和山西都一样困难,另一种是危机已过,转危为安。从2013年我省与全国、周边...

第三节:全球储蓄投资的不平衡与中国外汇储备激增方面的文献。关于储蓄和消费行为的规律,至今经济学和统计上尚未有令人满意的解释。随着金融危机的不断蔓延,近期各界对危机原因的讨论升温,部分观点将东亚和产油国较高的储蓄率视为全球失衡和危...

近年来,我国信托业发展较快,截至2014年2季度末信托资产规模已经突破12万亿元。信托作为高端理财产品逐步为社会所认识和接受,尤其是其较高的收益率,更是其他理财产品所不及。然而,集合信托预期收益率是如何确定的?它与宏观经济有怎样的动态关系?...

人口老龄化成为不可逆转的常态,意味着未来总体经济的运行将始终处于人口老龄化的背景之下。由此决定了,人口老龄化不只是老年人的问题,也不只是与老年人有关的局部性经济问题,而是涉及经济各领域的全局性经济问题。在人口老龄化日趋严重的现实背景下,从...

1、引言全球几乎所有的国家,都正在步入老龄社会。发达国家已经进入老龄社会,发展中国家正在迈向老龄社会。相较于人类历史上大部分时代人口结构比较年轻和寿命比较短来说,老龄化是一个新的人口现象。人口老龄化主要是由于平均预期寿命的增加和生育率的下...