宏观经济学论文

在经济全球化趋势下,发展中国家要想实现经济持续增长,就必须积极参与国际分工,在国际经济合作中谋求发展机遇。但作为发展中国家,由于技术和劳动生产率水平较为落后、国内经济结构不尽合理、国内市场机制不尽完善、抵御国际市场冲击的能力较差,在参与国际经济循环中必将面临更多的风险和挑战。作为一个发展中国家,我国以积极的态度参与国际经济合作,也面临着上述同样的问题。因此,如何从某些发展中国家的成长过程中总结经验,正确把握我国对外开放中的国际收支战略,就具有了极为重要的理论和现实意义。我们知道,处于经济发展不同阶段的国家,其国际收支特征不同,国际收支管理中所面临的问题不同,其国际收支的战略也必然表现出很大的差异,对于发展中国家来讲,应根据其自身的经济基础与经济环境确立相应的国际收支战略,在对外开放中保持内外经济的均衡增长。

一、中国国际收支的结构特征

国际收支平衡表反映的是一定时期内一个国家与其他国家之间全部经济往来的收支统计。它是对一个国家与其他国家之间发生的贸易、非贸易、资本往来以及储备资产所作的实际动态的系统记录。它可综合反映一个国家的国际收支平衡状况、结构特征及资产的储备变动情况,通过分析国际收支平衡表可了解影响国际收支平衡的基本经济因素,从而为制定相应的经济政策提供依据。

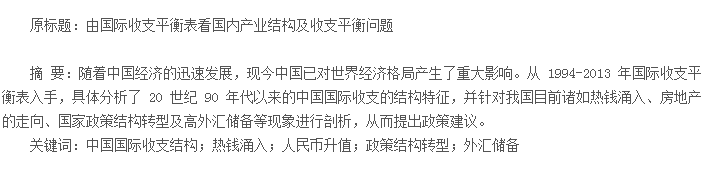

(一)经常账户差额。

经常账户差额持续保持较大顺差,主要受货物贸易的影响。近年来,货物进出口贸易规模保持增长,但由于进口增速快于出口增速,使得贸易顺差略有缩小[1].如图 1 所示,经常账户差额自 2009 年开始缩水,2013 年 1-2 季度基本延续了这个趋势,每季度大概有 2012 年的 1/4 水平,估计 2013 年与2012 年大概持平。

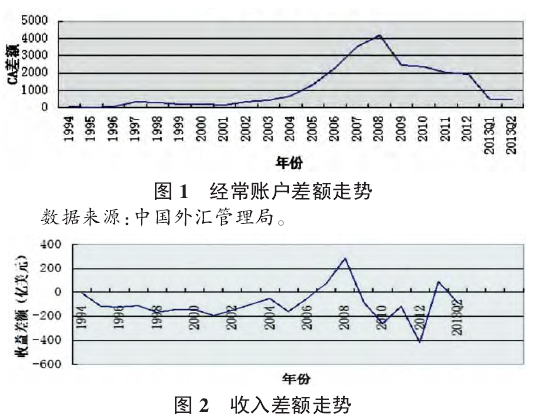

(二)收益差额

收益差额从 1994 年开始逐年扩大,在 2005-2008 年有所好转,但从 2009 年至今依旧逆差扩大,主要与近年来国际市场利率整体下降导致我国投资收入大幅度减少有关。如图2 所示,这部分只能由扩大的贸易顺差来弥补,也造成了经常账户顺差并未因贸易顺差扩大而涨幅。

(三)我国对外投资和外国在华投资

我国直接投资主要以外商在华投资为主,而对外投资不足[2].从 2004 年开始外国在华投资于我国对外投资差距逐渐变大,如图 3 所示。但从 2013 年第 1、2 季来看,差距有所缩小,主要是外国在华投资的减少所至。

(四)错误遗漏项

错误遗漏项在自 2001 年之后有所好转,如图 4 所示。但自 2009 年开始错误遗漏项逐渐增大,主要是因为我国面临着较大的资本流入压力和较强的人民币升值预期。自 2010年以后这种趋势有所缓和。在 2013 年 1 季度有所回转的情势下,2 季度继续保持较大遗漏项。

(五)美国 10 年期国债利率、联邦基金利率与我国人民币一年期存款利率。

中国的外汇储备量居世界第一,主要是以美元为主。外汇储备是我国最主要的国际储备资产,每年我国外汇储备增加额与国际储备资产增加额几乎同步增长。长期来看,由于国内市场巨大的消费潜力和相对廉价的劳动力等优势的存在,我国的外汇储备还将进一步增加。但人民币面临的升值压力已导致外汇储备严重缩水。如图 5、图 6 所示,无论是美国 10年期国债利率还是美国联邦储蓄利率都处于低位,人民币 1年期存款利率与美国联邦利率相比时发现有较大的利率差。

二、我国目前情况分析

(一)热钱涌入

在人民币汇率依旧升值,人民币与美元高利率差下,大量热钱涌入中国。在目前人民币中间价抬高的情况下,外界预期人民币依旧会升值,新商报预期明年将会突破 6,因为货币具有趋利性。在这种预期下,大量热钱涌入。中国外汇管理局刚刚下达通知,管制国际热钱,阻止其从虚假贸易渠道和地下钱庄渠道金融我国,大量热钱的进入,一定程度上被认为和美国暂缓退出 QE 有关。在中国汇差、利差双丰收的情况下,短期的投机热钱迅速涌入,也一定程度虚高了进出口目前的情况。这也能从外国在华直接投资和资本金融账户看出,在今天,外国在华投资有所缩水,大量的资金流入我国并未完全投入实体经济,而是形成热钱的短期资金流入。

但是,从另一角度来看,在资金外逃比较严重,国内银根很紧的情况下,如果不用双利差来留住一些热钱,中国国内就会资金吃紧。这样看,引导热钱流向是很重要的。

(二)人民币升值是导火索

大量热钱涌入我国很大部分还是流入了房地产。在今天的形势下,已经有媒体报出很多地方城市已经出现有价无市的房地产现况,这种情况已经从一级城市蔓延到二级城市。在中央利率市场化的脚步下,目前利率已经维持在 3%左右。放开之后,考虑到美国利率正处于低位,如果抬高,资金外逃将更加严重 ,在资金供给不足的情况下,贷款利率将会再涨,那样的话,房地产市场就可能会拖累全国的经济。我国当前情况类似美国华尔街最初的时候。由于证券市场的不完善,由于货币趋利,大家都在寻找有较大利润的商机,由于人们疯狂炒房地产,导致了第一次大规模的金融危机。此时的中国和那时的美国具有类似性,在证券市场不完善的情况下,证券市场没有起到很好的融资作用,趋利的货币流入了房地产,于是房地产产能过剩。之前光伏产业的悲剧也是一个侧影,靠政府支持的产业和不通过证券市场无形的手去调节的经济就会出现这样的趋利。

(三)国家政策结构转型

根据习总书记所提出的倡廉政策,消费将放缓经济增长也将放缓。由 Y=C+I+G+X-M,在房地产低迷,地方债杠杆高的情况下,我国现在还是靠出口退税来鼓励进出口,贸易账户下的顺差持续扩大,但收入账户的逆差却抵消了一部分。

在环境持续恶化的情况下,新一届经济会议已经把GDP 明年的预期定到了左右。经济近期的疲软似乎已经没有其他的出路。

(四)高外汇储备

我国目前是经常账户和资本与金融账户的双顺差,这样的情形对于当前的中国是很不利的[3,4].目前,根据图 7 分析可看出,从 2000 年开始的大量外汇储备增长,在国外利率很低的情况下,作为官方债权国收益很低,几次政府大规模的海外投资也都以失败告终。日本在广场协议后日元升值,在美元指数走强大宗商品价格处于低位时,虽然阻碍了进出口,但买入了大量的资源。而中国此时的情形是,在大量的外汇储备和人民币不断升值的情况下,买入的确实处于峰值的商品。

三、调整方向

总之,从近几年我国国际收支平衡表中可以看出,中国需要改变经常账户和资本与金融双顺差的情形,并且调整完善证券市场,重振国内投资者信心是当务之急。如果股民对于证券市场信心增强,资金可以流入到这个池子里。我国的国际收支失衡在相当大程度上是结构性国际收支失衡,主要是由于产业结构不适应世界市场变化而导致其国际竞争力较弱。因此,实现国际收支的基本平衡需要加快产业结构调整,提高其国际竞争力。只有通过产业结构的优化、产品质量的提高来提升本国产品的核心竞争力、增强整体经济实力,才能长期而且有效地改善国际收支结构状况。也就是说,解决国际收支不平衡需要依赖产业结构的调整、市场关系的理顺等,引导国际热钱流向,使这部分资金流到实体经济上去,而不是从非贸易渠道进入。

参考文献:

[1] 孙熠。我国近年国际收支的变化趋势与特点[J].经济导刊,2012,(1)。

[2] 范德胜。我国巨额外汇储备的形成和运用研究---基于 1997-2010 年中国国际收支平衡表的分析[J].南京社会科学,2011,(9)。

[3] 韩骏。中国国际收支不平衡、巨额“双顺差”及解决路径[J].南方金融,2011,(12)。

[4] 刘爱东,梁洁。1995-2009 年国外对华反倾销案件统计分析[J].中南大学学报:社会科学版,2010,(8)。

一、导言。近年来,在国内外各种趋势性和周期性力量的共同作用下,我国宏观经济指标深度下滑,通缩-债务效应不断发酵,金融风险集中爆发。对此,我国在财政、货币和结构改革等方面采取了一系列微刺激政策,并随着经济形势变化而不断加码。但是,不断加码的...

一、改革开放以来中国外汇储备增长的描述中国外汇储备主要由四部分组成:一是巨额贸易顺差;二是外国直接投资净流入的大幅增加;三是外国贷款的持续增多;四是对人民币升值预期导致的热钱流入。自从1978年实行改革开放以来,我们经济的高速增长和对外开放程...