建筑经济论文

21世纪以来,以资源节约和可持续发展为目标的经济发展模式,成为世界各国的普遍共识,绿色建筑理念愈发深入人心。

关于绿色建筑的内涵,国内学者存在两种不同的理解:一是在建筑的全寿命周期内最大程度地节约资源、保护环境的同时,为人们创造健康、舒适的生存空间,实现人与自然和谐共生的建筑。二是绿色建筑是指为人们创造健康、舒适生存空间的同时,在建筑全寿命周期内实现资源的高效利用。以上两种定义,无不以“建筑全寿命周期”为时间视角,因此,绿色建筑的经济效益分析也应该立足于建筑全寿命周期。本文在建筑项目全寿命周期成本的基础上,对绿色建筑的成本和效益问题进行分析探讨。

1 绿色建筑与项目全周期成本理论

1.1 绿色建筑绿色建筑具有如下特征:第一,体现在建筑全寿命周期内,绿色建筑应以建筑物的存在时间向前、向后延伸,涉及从建筑材料的开采、生产到建筑的报废、建筑垃圾的回收再利用等方面,贯穿于从项目选址、规划、设计、施工到运营、拆除处理、后续环境影响等全过程。第二,在绿色建筑的建设与推广过程中,要兼顾经济效益与资源利用的有效统一。绿色建筑不仅遵循经济发展与自然环境相互依存相互制约的规律,也遵循社会经济发展的规律;第三,绿色建筑完全遵循环境的承受力规律。在建筑物产生和报废的过程中,当以自然的再生能力和净化能力为前提。即在成本、收益均衡的基础上追求最大的经济效益、社会效益和环境效益。

1.2 建筑项目全周期成本建筑项目的全寿命周期成本是指在勘探规划、设计、施工、使用、维护、翻修和拆除等整个过程中所发生的一切费用的总和。建筑项目的全周期成本根据不同的标准有不同的分类方法。从单纯的建设内容上分,建筑项目的全周期成本可以分为投资成本、效用成本、运行成本和其他相关成本;从时间上分为初始成本和未来成本;从成本类型上可划分为资金成本、环境成本、社会成本。因此,建筑项目的全周期成本具有多阶段性、多主体性和复杂性特征。在全周期成本视角下,建筑项目各阶段的成本相互联系、相互影响和相互制约,因此建筑项目的全周期成本不是简单的叠加,建筑项目全周期成本管理的对象也不只是建设期内的成本。

2 绿色建筑成本与效益分析

2.1 绿色建筑成本

全寿命周期内绿色建筑成本可分为设计决策成本、建造施工成本、使用维护成本和回收报废成本。

2.1.1 设计决策成本在前期的设计决策阶段,不仅包含项目策划、信息收集、可行性研究和方案选择成本,还包括市场调查、资金筹措等方面的成本。由于绿色建筑的项目还涉及到项目后期运行、节能环保、拆除影响等论证分析,因此,决策成本较一般传统建设项目会相应增加。

2.1.2 建造施工成本绿色建筑的施工建造是最重要的环节,在这个阶段发生的材料成本、人工成本、设备成本和管理成本及各种税费均属于建造施工成本。施工建造阶段的政策变化、材料价格和市场供需变化将对整个绿色建筑的全周期成本产生直接的影响。整个施工阶段的质量控制,也将直接影响绿色建筑项目在后续使用、维护及拆除方面的项目成本。

2.1.3 使用维护成本在绿色建筑较长的使用阶段,业主、物业管理等部门将需要付出人力、能源和维修保养等方面的成本,因为维护时间较长,此阶段支付成本在建筑项目全寿命周期成本中占有较大的比重。

2.1.4 回收报废成本回收报废成本根据不同的回收方式而有所不同,当然,其对环境和生态所产生的影响也将是不同的,绿色建筑的报废与回收成本与建筑材料有很大的关系。

2.2 绿色建筑效益

根据效益的不同性质,绿色建筑效益可分为经济效益、环境效益和社会效益:1)经济效益通常可以根据量化的财务指标进行分析,即为显性效益。比如,通过能耗分析与传统建筑对此可以计算出绿色建筑在节能方面所产生的经济效益;2)环境效益则表现在对室内和室外环境的优化方面。绿色建筑可以排除室内污染,减少污染物或者温室气体的排放量,产生环保效果;3)社会效益体现在绿色建筑在提高人民的生活质量方面,创造健康舒适、安全的居住空间和居住环境。良好的居住环境将更加增强民众的环保意识、生活和消费理念,为构建和谐社会、促进社会稳定发展具有良好的作用。

2.3 绿色建筑经济效益评价

2.3.1 评价方法绿色建筑经济效益评价是指在全寿命周期内,对建筑项目的各种经济因素、方案投入与产出的相关财务数据、经济资料进行统计分析和预测,并对建筑方案的经济效益进行分析和评价。在多方案比较的基础上,对绿色建筑项目进行可行性、合理性的分析和论证,得出评价结果,为绿色建筑项目的科学决策提供依据。从经济评价的角度、范围和作用等方面来分析,建筑项目的经济评价有国民经济评价和财务评价两个层次。其中,国民经济评价是从国家整体角度考察项目的效益和费用,用影子价格、影子工资、影子汇率和社会折现率等,计算项目给国民经济带来的净效益,评价项目经济上的合理性。财务评价方法是指站在投资者的角度,结合国家现行的财税政策和市场价格,对绿色建筑项目的投资费用、产品投入、销售收入及相关税费进行测算,得到建筑项目的经济评价指标,预测期盈利能力并判断项目实施的经济可行性。绿色建筑项目是通过节能环保技术等为社会和人类创造价值,财务评价是国民经济评价的基础和重要组成部分。

2.3.2 评价指标评价指标的合理性将影响绿色建筑项目经济评价结果的有效性,除了项目基础数据的完整性和可靠性,科学的评价指标体系也决定着绿色建筑经济评价是否与实际相符合。绿色建筑经济评价指标的选取不是唯一的,这与项目能够搜集和提供的资料有很大的关系。一般情况下,可以按照资金的时间价值、评价指标的类别和经济评价指标的性质分类。

本文主要选取增量成本和经济效益测算两个指标进行财务评价和分析。其中,增量投资回收期是指绿色建筑相对于传统建筑,在能源消耗方面的节省量来弥补增量投资的年限;投资内部收益率是指两个项目在整个计算期内各年现金净流量的现值累计等于零时的折现率,而增量投资内部收益率是指两个方案的净现值相等时的折现率。这两个评价指标均采用两个互斥型的投资方案比较测算的方式来进行分析。

3 绿色建筑增量成本与经济效益测算

3.1 绿色建筑增量成本的测算

增量成本是指增加一定产出量而增加的投入成本。根据《绿色建筑技术导则》,绿色建筑有六个方面的增量成本:节地和室外环境、节能和能源利用、节水与水资源利用、节材与材料资源利用、室内环境质量和运营管理。

节地和室外环境技术的增量成本,主要表现在绿色建筑的公共服务设施、旧有建筑的利用、声热风等物理环境、地下空间和废气场地的利用等方面;节能和能源利用的增量成本,主要表现在住宅采光通风、照明节能设计、能源回收和可再生能源利用等方面;节水和水资源利用的增量成本主要有雨水入渗、节水灌溉和采用非传统水源技术所增加的成本;节材与材料资源利用的增量成本,主要是预拌混凝土、高强度钢筋等建筑材料方面的成本;室内环境质量和运营管理的增量成本,主要表现为室内空气质量、室内热、声、光环境等。总之,在绿色建筑项目中,新兴材料、智能化管理系统等新技术的运用所需的成本均较传统建筑成本高出许多。在测算增量经济成本时,可以采用互斥型的方案,分别进行计算和分析。

3.2 绿色建筑增量经济效益的测算

根据计算绿色建筑项目在节约能源方面所产生的经济效益,测算出绿色建筑的增量经济效益。“四个节约”是绿色建筑增量经济效益测算的主要对象。

绿色建筑利用可再生能源以太阳能、风能、地下冷热源、生物能等为代表,目前绿色建筑中对太阳能的利用较为普遍,对太阳能的光热利用和光电利用技术发展十分迅速。沼气等清洁能源的使用也是绿色建筑节能技术的发展方向。在地理位置特殊的地区,当其他的电力来源成本相对较高时,绿色建筑对风力发电或者潮汐能发电等节能技术的运用也是较为常见的。本文以节能和绿色照明技术为例,对绿色建筑增量经济效益测算进行具体的分析。

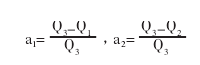

3.2.1 绿色建筑节能技术增量经济效益预算假设基准建筑的节能a1,能耗值为Q1,绿色建筑的节能率为a2,能耗值为Q2,非节能建筑节能率为0%,能耗值为Q3.其中,a1为当地强制节能标准,例如,北京市a1为65%.【1】

那么,绿色建筑与基准建筑的能耗差为:【2】

根据标准煤热值H将节能量换算成节煤量Sm=ΔQ/H(单位:kg),H=29400kJ/kg以煤的价格P为基础,我们可以算出绿色建筑节能技术节煤费用Sc=Sm×P.

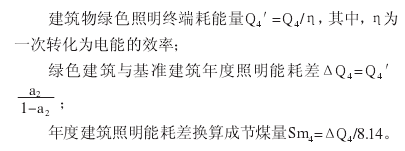

3.2.2 绿色建筑绿色照明技术增量经济效益预算假设绿色建筑照明能耗Q4,煤热值8140W·h/kg,基准建筑照明节能率0%,绿色照明技术节煤量Sm1,节能效益Sc1,可以得出:【3】

以煤的价格P为基础,我们可以算出绿色建筑绿色照明节煤费用Sc4=Sm4×P.

总之,绿色建筑增量经济效益即《绿色建筑技术导则》提到的六个方面增量成本所带的效益,都可以按照上述算法进行计算,并得出绿色建筑增量总体经济效益。

4 结 语

综上所述,应坚持全寿命周期成本理念,重视绿色建筑成本与效益分析;利用节能环保技术,大力推广和发展绿色建筑,加强对绿色建筑成本与效益分析,构建绿色建筑经济效益评价框架及其指标评价体系;应改变当前绿色建筑投资额大、回收期长且收益率低的现状,解决其资金匮乏的难题,实现绿色建筑经济效益的最大化。

参考文献

[1] 伍倩仪。基于全寿命周期成本理论的绿色建筑经济效益分析[D].北京:北京交通大学,2011.

[2] 陈偲勤。从经济学视角分析绿色建筑的全寿命周期成本与效益以及发展对策[J].建筑节能,2009(10)。

[3] 吴翔华,孙康,等。基于OPT维度的绿色建筑标准体系研究[J].建筑经济,2013(10)。

[4] 林敏,张福生,陈敏佳。发展绿色建筑的激励约束机制研究[J].建筑经济,2012(8)。

成本是建筑工程行业最为关注的话题,贯穿在建筑建设的过程中,其中当属施工阶段的成本控制最为关键。施工阶段的成本控制受到多种因素的影响,人为、材料、环境、管理、技术等,诸多不确定因素为成本的控制工作带来了挑战与考验。因此,我们就当前建筑工程施...

我国正式加入WTO以后,随着市场经济体制改革的深入,和国际市场的结合越来越紧密,我国的建筑行业也面临着国内外非常严峻的挑战和激烈的竞争,也促使我们的建筑行业进行深度的改革。在新形势下,建筑企业要想发展壮大自己,就必须加强建筑经济成本的管理,...

1概述建筑经济成本管理属于建筑企业项目管理一部分,其涉及范围较广,包括建筑工程中的人、财、物等多个方面,其中,成本核算、分析、控制、决策等均属于成本管理。一个完善的建筑企业体系,除了要确保建筑工程项目的质量之外,还追求项目利益最大化,此...

引言建筑经济成本管理指的是建筑施工企业在日常的生产经营管理过程中所进行的投资管理的总和。建筑企业进行建筑项目经济成本管理包含多个方面的内容,主要有费用核算、成本控制决策以及成本分析等。作为建筑经济成本管理中重要的管理内容,项目成本主要是...

随着我国社会主义市场经济体制的不断确立和完善,建筑行业的改革力度不断加大,推动了建筑经济的快速发展。而对于建筑企业而言,建筑经济要想发展,就必须切实做好成本管理工作,对成本管理中存在的问题进行解决。一、建筑经济中成本管理的重要性(一)在...

5实例分析5.1项目概况武汉凯乐桂园住宅小区项目是由武汉凯乐宏图房地产有限公司开发的,项目位于湖北省武汉市洪山区卓刀泉路108号。该项目规划居住用地面积25395.16,总建筑面积9.9万,共1208户。工程总投资160000万元,住宅区建设投资25000万...

1引言装配整体式建筑是将各类通用预制构件(PrecastConcrete,简称PC构件)经专有连接技术提升为工厂化生产,现场机械化装配为主的专用建筑技术体系。装配整体式建筑具有提高工程质量、缩短施工周期、四节一环保等优点,是发展绿色建筑的重要途径。近年来...

生态建筑所实现的环境保护包括宏观与微观两个层次。宏观层面的环境保护指的是通过有效的节能、节水、节地、节材策略,实现能源。资源消耗以及有害废弃物排放的减量:微观层面的环境保护则指的是健康的室内环境(包括建筑的光、热声环境与室内空气质量等)。...

1绪论本文参照全寿命周期成本理论,选择施工期内绿色建筑增量成本,与工程经济学的相关理论相结合,对绿色建筑施工期内增量成本的经济效益进行研究,有益于人们形成新的成本价值观念、正确认识和理解绿色建筑的经济性,有利于建筑行业降低建筑建造和运行使...

一、引言自2012年以来我国的经济呈现出转折的趋势,我国发展处于可以大有作为的重要战略机遇期,新形势下国内诸多行业面临着新的发展机遇,同时也面临着较大的挑战。建筑业是国民经济的支柱产业,其最终目标是在保证工程质量及合同要求的基础上,实现经济效...