建筑经济论文

0 引言。

2011 年《营业税改征增值税试点方案》中提出,在交通运输业及部分现代服务业开展“营业税改增值税试点”;紧接着 2012 年 1 月 1 日上海正式启动“营改增”试点;截止到 2013 年 7 月底“,营改增”试点范围进一步扩大,包括北京地区在内已有 8 个省市进行了试点;2013 年国家颁布的《在全国幵展交通运输业和部分现代服务业营业税改征增值税试点税收政策》进一步将“营改增”政策推广到全国范围。2013 年 8 月 1 日,国务院正式宣布在全国范围内对交通运输业及部分现代服务业中推行“营改增”.截至2014 年 6 月 1 日,共对两个行业即交通运输业、邮政业和电信业及七项现代服务业进行了“营改增”的改革。营改增的最后三个行业建安房地产、金融保险、生活服务业的营改增方案也将在 2015 年底推出,其中,建安房地产的增值税税率暂定为 11%,金融保险、生活服务业为 6%.这就意味着,伴随着营改增政策的持续深化发展,越来越多的建筑施工企业将面临由原来的上交营业税变为上交增值税。这对建筑施工企业而言是一项重大的变革,它既给建筑施工企业带来的机遇,企业也将面临更大的挑战。

1 营改增给建筑施工企业流转税计算带来的影响。

营改增之前,一般情况下建筑施工企业是根据营业收入按 3%的营业税税率计算缴纳营业税的,无论是营业税的计算还是在账务处理上都比较简单。但是在营改增之后,如果被评定为小规模纳税人,那就按 3%的征收率征收增值税;如果建筑施工企业被评定为增值税一般纳税人,那就必须按 11%的增值税税率用增值税的销项与进项抵扣计算缴纳增值税。无论是从应交税额的计算还是在会计的账务处理上都较营业税要复杂的多,这给企业的会计核算带来巨大的挑战,它要求企业会计核算要更为细化、具体,同时建筑施工企业会计核算体系也将发生重大变化。

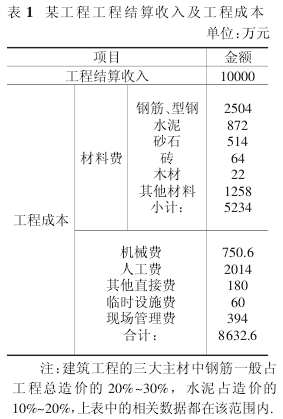

表 1 以某一般纳税人的一项工程为例,分析“营改增”前后营业税与增值税税负的比较。

根据以上资料可以计算出,企业在营改增之前应缴纳的营业税 =10000 ×3% =300(万元)营改增之后,建筑施工企业应按照11% 的增值税税率计算缴纳增值税,应缴纳的增值税计算如下:

进项税额计算:

①材料费中的钢筋、型钢和水泥,一般向一般纳税人购入,企业可以取得增值税专用发票,可以抵扣增值税,其适用的增值税税率为 17%.

钢筋、型钢和水泥可抵扣的增值税进项税额=×17%=490.53(万元)

②砂石、砖和其他材料有部分是向一般纳税人购入的,有部分是向小规模纳税人购入的。如果是向一般纳税人购入,那么其可抵扣的进项税额的计算与钢筋、水泥的进项税额的计算方法相同;如果是向小规模纳税人购入的,那么税改后可以要求供应商到税务局代开增值税专用发票,小规模纳税人适用 3%的征收率,因此建筑施工企业向小规模纳税人购入材料时只能按 3%抵扣税款。

假设该工程砂石、砖和其他材料中有 50%向一般纳税人购入,50%向小规模纳税人购入,则可抵扣的进项税额=×17%+×3%=160.12(万元)

③企业如果向一般纳税人购入木材,则可以按 13%的税率计算可抵扣的进项税额;如果向小规模纳税人购入木材,则可要求供应商到税务局代开增值税专用发票,按 3%的征收率计算可抵扣的进项税额。假设该企业的木材均向一般纳税人购入,则可抵扣的进项税额=×13%=2.53(万元)

④机械费,按 80%租赁,20%自有设备计算,假设租赁设备是向一般纳税人租赁的,则可以按照 17%的税率计算可抵扣的进项税额,自有设备产生的机械费则不能计算进项税额,所以机械费可抵扣的进项税额=×17%=87.25(万元)

⑤临时设施费一般由沙石、水泥、砌体、人工费组成,假设人工费占 20%,其他按小规模纳税人 3%的征收率抵扣,则临时设施费可抵扣的进项税额=×3%=1.40(万元)

⑥人工费、其他直接费、现场管理费,这三项成本是不能计算增值税进项税额的。

根据以上分析计算,该工程可抵扣的进项税额为741.83 万元,企业应缴纳的增值税=990.99-741.83=249.16(万元)从以上的分析和计算过程中不难发现,影响建筑施工企业增值税税负高低的主要因素在于发生的成本能否可以取得足够的增值税发票计算可抵扣的进项税额,具体包括以下两方面:

①如果工程成本中人工成本、其他直接费、现场管理费所占比例较高,由于这三项是不能取得增值税专用发票的,所以其比例越高,则会导致企业可抵扣的进项税额就越少。

②材料费、机械费、临时设施费这三项成本中有一部分是可以取得增值税专用发票的,有一部分是无法取得的,即使是取得了增值税专用发票,也有一部分因是向小规模纳税人购入,只能取得由税务机关代开的增值税专用发票,则这部分只能按照 3%的征收率计算可抵扣的增值税进项税额。

可见,本例中该工程的税负是下降的,但实际工作中由于建筑施工企业的种种原因,无法取得足够多的进项税额,则企业的税负就会上升。企业想要在营改增后保持税负不上升,甚至于是想要税负优势下降,则必须取得足够多的进项。那么如何才能取得足够多的进项呢?企业在法律许可的范围内,通过事先筹划和安排,尽可能地取得足够多的进项,可以帮助企业为达到减轻税负的目的,增强企业综合竞争力。

2 营改增下施工企业增值税纳税筹划策略。

对建筑施工企业而言,营改增不仅是挑战,也是机遇,只要企业积极把握机会,推动自身管理模式的优化和更新,从容应对营改增产生的作用影响,便能实现更大的发展。企业可以从以下几个方面进行增值税的纳税筹划:

①转变管理模式,严格控制不涉及增值税进项税额的成本开支项目。建筑施工企业应改变管理模式,由原来的粗放式管理,稳步向精细化管理转变,企业应加大机械化作业,缩减劳务用工,尽可能降低劳务成本。合理缩减企业成本,严格控制不涉及增值税进项税额的人工成本、其他直接费、现场管理费等成本费用的开支项目。

②对于不涉及增值税进项税额的人工成本、其他直接费、现场管理费等成本费用的开支项目,尽量采用劳务外包的方式。一来,企业在管理上可以简单轻松些;二来,建筑施工企业可取得增值税专用发票抵扣进项税,解决不能提供增值税抵扣凭证的问题。

③建筑施工企业应该引入全面预算,优选供应商。尽可能得选择具备一般纳税人资格的供应商,合理地控制投标报价,尽可能得取得增值税专用发票,尽可能得做好工程施工成本得投入管控,以缩减税负压力。

④进一步规范会计核算的各项工作。在对增值税进行纳税管理的过程中,由于纳税发生在建筑业的全部经济环节,因此会计核算相关工作的强度及难度也就大大增加。建筑施工企业应针对专用增值税发票的有关重要环节制定管理方案,严格管控同增值税发票密切相关的法律风险。

⑤针对建筑施工企业负责专职办税的工作人员,应强化培训教育,定期同区域税收监督管理单位保持实时联络沟通,便于更为全面细致地把握税收管理规定,提升其业务水平。

3 结束语。

营改增也成为我国税收管理政策的必然发展趋势,更多的建筑施工企业也必然会由原来的缴纳营业税改为缴纳增值税。面对这一现状,建筑施工企业应全面认识到营改增对其产生的众多影响,在此基础上制定科学有效的应对策略,才能保证实际税负的可靠稳定,推动企业实现持续、稳定的发展。

参考文献:

[1]王黎莹“.营改增”对建筑类企业的影响分析[J].财经界(学术版),2014(27):264-265.

[2]孙艳。浅析营改增对企业财务管理的影响[J].财经界(学术版),2013,5(20):56-57.

[3]李炳芝。论营改增对建筑企业会计核算的影响及应对[J].现代经济信息,2013,13(17):191-192.

[4]张明涛。浅谈“营改增”对企业的影响[J].全国商情(经济理论研究),2012,11(19):118-119.

[5]韩其成,张琨,王丽妍。营业税改增值税试点对建筑业影响分析[J].国泰君安证券研究,2011.

营业税改增值税于2012年1月1日首先在上海市开始试点。其目的主要是建立健全现代服务业合理设置税制要素,实现试点行业总体税负不增或略有下降,基本解决重复纳税问题。本文就营业税改增值税对建筑施工企业的利弊做以下探讨。建筑施工企业是专门从事土...

[摘要]从营业税与增值税的实质性区别着手,以不增加建筑业企业负担为前提,提出建筑业营改增工程计价规则调整对策,并分析营改增对工程造价的影响。[关键词]建筑业;营改增;工程造价前言2011年11月16日,财政部、国家税务总局印发了《营业税改征...

摘要2012年年初,营改增在少数地区和少数行业试点,最终于2014年年初遍及全国各地,拉开了税制改革的新帷幕。营改增的行业不断扩大,2015年有望全面完成营改增改革。改革目标是消除重复征税,但是,出现了一些纳税人税负加重的现象,这与其初衷背道而...

目前我国正处于经济转型期,发展第三产业尤其是现代服务业,对推进经济结构调整有着重要意义。营改增有利于消除重复纳税;降低企业税负,增强发展能力;优化结构,促进国民经济协调发展。根据规划,将于2014~2015年对建筑企业实施营改增.改革后,建筑企业税...