一、会计信息系统的发展历程

一、会计信息系统的发展历程

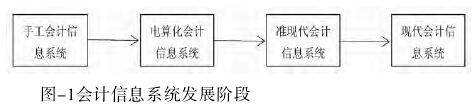

在互联网技术飞速发展的信息化时代,传统会计也被会计信息系统所替代,且成为现代企业信息系统中非常重要的一个组成部分。不过,这种替代是有着逐渐发展的过程的,通常,我们依照信息技术对会计信息系统影响的程度和其自身克服传统会计弊端的程度将其划分成手工会计信息系统、电算化会计信息系统、准现代会计信息系统和现代会计信息系统四个发展阶段,如图 -1 所示。

手工会计信息系统阶段是以会计恒等式、会计科目表、会计分录、会计循环和会计账簿为核心的,从 15 世纪经卢卡·帕乔利(意大利数学家,近代会计之父)研究整理后一直沿用至今。

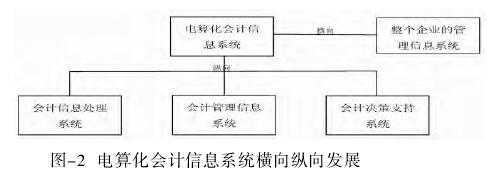

电算化会计信息系统是在 1954 年美国通用电气公司首次将电子计算机运用到手工会计信息系统中,并开始逐步取代手工会计信息系统,其后期的发展分为横向和纵向两个方面,如图 -2 所示。该系统从 20 世纪 50 年代一直沿用至今。

准现代会计信息系统可以实现按照每个用户的需求进行会计理论模型的组织,但只能描述和复式记账会计相关的数据,不能实现更多的数据结构视图功能,该阶段从 20 世纪 60 年代末沿用至今。

现代会计信息系统是最符合现代会计发展需求的,它从 1982 年美国教授麦卡锡提出 REA 模型时开始一直沿用至今。

二、会计信息系统的发展现状

1.整体水平较低,发展不平衡

目前,我国会计信息系统的整体发展水平相对较低,相关软件的运用只局限在会计核算的子系统,且是以账务、报表和工资子系统为主,只有少数企业能够实现全面的会计信息化。同时,会计信息系统在我国东部沿海地区和各大中型城市的发展水平相对较高,而在中西部地区发展的较为缓慢且水平较低;并且,在不同的行业和部门之间也呈现出发展不平衡的态势。

2.系统安全性和可靠性不足

计算机系统的正常运行是会计信息系统的正常运行的重要保障,一旦计算机系统安全受到威胁,那么,会计信息系统就无法安全运行,会出现数据错误、丢失或被窃取等情况。

企业当前所使用的各种软件可靠性较低,在系统出现异常情况时都会出现数据保存错误的问题,这样很可能会导致部分数据丢失或出错,给企业的信息传递和正常工作带来麻烦。另外,当系统出现故障时,如果在短期内无法得到恢复,会导致相关的一系列信息中断或停滞,使相关工作无法正常运行。

3.系统存在信息失真的风险

虽然会计信息系统已经在很大程度上减少认为因素导致的会计信息失真的现象,但是,该系统依然存在会计信息失真的风险。比如,相关财务人员依然能够根据自己的需要来随意修改电子凭证和电子账套,而这种修改很可能是让人察觉不到的。最终导致会计信息接收者不能接收到准确的、真实的、完整的财务信息,不能对企业的发展情况做出最准确的判断。

4.会计从业人员素质和会计信息化要求不相符

当前,我国会计从业人员的整体信息化水平依然偏低,不能完全满足会计信息系统所提出的相对较高的要求。比如,会计从业人员的计算机知识和技能相对薄弱,不能对会计信息系统的操作做到熟练掌握,更不能做到对该系统的开发利用和维护工作;财务人员只是单纯性地注重系统的会计核算功能,而忽略了系统会计管理方面的功用。

5.系统不能充分满足信息使用者的个性化需求

在 ERP 系统被广泛采用之后,会计信息的冗余问题和共享问题基本得到解决,但是,系统所产生的会计信息局限在会计准则的要求下,不能充分满足不同会计信息使用者在各个会计期间的个性化需求。

三、会计信息系统的发展方向

1.加强会计信息化系统的标准化建设

首先,加强会计信息系统标准化组织的建设,根据会计信息系统的发展情况及时制定出各种相关标准,为我国会计信息系统的发展提供一个标准的准则。其次,会计信息系统是一个非常复杂的系统,其相关标准必须是由各种标准共同构成的一个综合性的标准化体系,比如针对不同行业进行系统结构、功能模块、系统数据接口等方面的标准化。标准化的建设可以改善我国会计信息系统整体水平较低且发展不平衡的现象。

2.提升会计信息系统的安全性和可靠性

会计工作对信息化数据的依赖性越来越强,而系统中的数据一旦出错、丢失或被窃取就会给财务工作带来不必要的麻烦和损失,那么,就必须建立与会计信息化发展相适应的一个安全保障体系,来提升会计信息系统的安全性和可靠性。

3.提高会计人员对会计信息系统的认识

加强我国会计人员的信息化培训,提高其对会计信息系统重要性的认识,使会计人员能够更规范、更高效的提供更安全的财务信息,以达到真实的会计信息能够真正地、及时地、有效地为企业管理所服务的目的。

4.建立动态优化的会计信息系统

会计信息系统应当实现动态优化的功能,构建出多元化的、灵活性强的对外接口,使系统能够同其他信息子系统之间进行更为广泛的信息交换,以满足不同会计信息使用者的个性化需求。

四、结论

会计信息化系统是我国企业管理信息化的重要组成部分,在信息技术飞速发展的经济全球化时期,如果能够改变我国会计信息化系统的发展现状,使其向着更全面、更优化的方向发展,必定能实现会计信息化系统国际化的发展方向。

参考文献:

[1]李松青。 论现代会计信息系统的发展方向[J]. 财会通讯,2010(09):45-46.

[2]冉渝。 关于会计信息系统发展完善的几点思考[J]. 中国商贸,2009(13):78-79.