会计信息对投资者是至关重要的,他们利用所获得的会计信息来进行决策。决策理论是信息经济学的重要分析基础,个体决策理论分析的是决策者个人的决策。首先,决策者被假定为理性的投资者,他总是希望以最小的代价获取最大的利益。在决策者只掌握不完全信息的情况下,为减少决策的不确定性,追求自身效用最大化,信息的搜寻显得格外重要。由此就产生了信息的价值问题。

1 会计信息在资本市场上的价值体现

在投资者进行投资时,对会计信息的依赖性是非常大的,他们依据会计信息来进行决策。决策是需要根据经济学信息来进行分析决策的,本文所说的决策都是针对的个体而言的,个体决策理论是个人的决策。个体决策理论假设了决策者进行投资时都是理性的投资人,他们都希望付出最少的资金获得最大的收益。当投资者获得的信息是不完全信息时,决策时就有着很多的不确定性,在这种情况下,投资者为了获得自身效益最大化,信息的准确性就无比的重要,所以就有信息价值的说法,从而引入了会计信息价值的问题。

会计信息在资本市场上具有很重要的角色,它被使用者所运用于资本市场上,会计信息传递了上市企业资金流动的相关知识,这些信息可以使投资者获得企业信息,从而消除对企业认知上的不确定,决策时更能获得自身效益的最大化。从上可知,会计信息可以反映企业资金流动情况,投资者获得了这一信息,他们就能降低获取的信息不完全性【1】。

任何的信息都存在着不对称,会计信息也不例外,在信息不对称的情况下,投资者利用了不对称的会计信息时,经济行为的不确定性也将会减少。减少的程度取决于会计信息价值的大小,会计信息价值越大,其经济行为的不确定程度减少就越大。投资者在股票市场上对会计信息的依赖性也是很大的,股票市场主要是依据会计信息来变化的【2】。假定在资本市场上除了会计信息外没有其他的信息,当出现了新的会计信息时,其股票价格也会随着发生变化的。这时因为新的会计信息影响了投资者对股票心理预期的概率,从而影响了投资者的信念,进而改变或是保持原来想法最终影响到股票的价格,使得股票发生波动。以上都是只有会计信息的存在时才出现的这种情况,在资本市场上,不仅仅是存在着会计信息,还有着其他的信息,这些信息是相互补充相互影响着的。投资者在进行决策时,需要全方面的考虑所运用的信息,综合各种信息来进行决策【3】。但是,值得说的是,其他信息的存在并不影响会计信息在决策中的重要性,在投资者做出决策时,是以会计信息为主,其他信息为辅来进行决策的。会计信息在决策中起到举足轻重的作用【4】。

从理论是来分析,会计信息太多太多,投资者进行决策时是需要对其进行筛选的,这就得用到贝叶斯法则。该法则可以帮助投资者运用会计信息进行决策。假设只有两种自然状态,贝叶斯法则的公式如下:

P(S1/I)=P(S1)P(I/S1)∕P(S1)P(I/S1)+ P(S2)P(I/S2)

公式中:

S1:第1种自然状态

S2:第2种自然状态

I:投资者接收到的新消息

P(S1):没有任何的外界信息时,S1被投资者认为为真的概率

P(S1/I):获得了信息I时,S1被投资者认为为真的概率

P(S2):没有任何的外界信息时,S2被投资者认为为真的概率

P(S2/I):获得了信息I时,S2被投资者认为为真的概率

值得注意的是,在决策时具体的处理情况是:首先进行先验概率的获取,然后收集新消息,结合贝叶斯法则在对先验概率进行修正,最后就得到了后验概率。

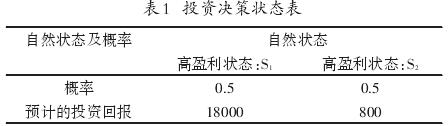

下边结合具体的实例来进行会计信息在资本市场上的实际例证分析。假定某投资人在年初面临一项重大的决策,他可以在两个行动中进行选择:行动1(a1)是将15万元以11%的利率购买政府发行的债券;行动2( a2)是将15万元购买A公司的股票。

可以看出,行动1是确定性的决策,行动2是项不确定的决策。假设该投资人在获取A公司会计信息前,所列出的投资决策情况如表1所示。

显然,行动1是一项不确定决策,行动2是一项确定性决策。假定投资者在得到甲公司新的会计信息前,列出的投资决策状况表如下。

投资者根据该表,可算出不同行动的期望效用E(U):E(U/a1)=18000×0.5+ 8000×0.5=13000(元);E(U/a2) =150000 ×0.11=16500(元)。很明显,在没有考虑会计信息前,行动1是最能给投资人带来更大的效益的,他将会选择此方案。

但是投资人是理性的投资人,他会利用新的有利信息,结合新消息对先验概率进行修正,以修正的结果来进行决策。所以投资人会等待A公司年报公布获取新消息,假设A公司年报公布后,年报显示的净资产收益率是大幅度的上升,这就是一个新的好消息I.依据贝叶斯法则,投资人此时将会计算条件概率,一方面,投资人会怀疑,得到的好消息可能是A公司对会计报表的粉饰导致的,所以,A公司实际还是处于低盈利。假设投资人认为A公司处于低盈利状态S2是真时,恰好计算出好消息I的概率是0.25(那么净资产收益率上升的概率为0.75);另一方面,投资人是也可能认为高盈利状态S1是真时,恰好计算出好消息I的概率是0.85(那么净资产收益率下降的概率为0.15)。

由以上数据可计算:后验概率P( Sl/I)=0.5*0.85/(0.5*0.85+0.5*0.25)=0.77.从而可推出,收到坏消息后A公司处于高盈利的后验概率为0.23(1-0.77)。当投资人发现信息I后,投资人购买债券或是股票的效用分别有:E( U/a1,I)=150000×0.1=15000(元);E(U/a2,1)=18000*0.77+8000*0.23=15700(元)。

在收新消息后投资人会选择行动2,放弃行动1.收到新消息后,决策的最佳效用是15700元,但在没有收到新消息时,决策的最佳效用是15000元。两者之差:15700-15000=700(元)。700元就是投资人运用会计信息系统所获得的信息I的价值,即投资人得到新的信息所获得的预期效用增量值。