2 资本市场中会计信息价值的实现机理

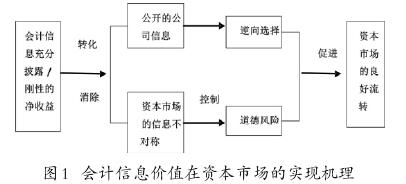

会计信息的存在最主要的方面是使得有个良好的资本市场,它的主要转变过程是:会计信息得到充分的披露,披露可以让外界人士得到企业的净收益信息,这就转化为企业的公开信息,从而消除了再资本市场上不对称信息的影响。公开的公司信息能有效的改善逆向选择,而资本市场信息不对称消除了,又能把道德风险控制住。一个转化一个消除最后就能使资本市场得到良好的运转。图1更能直观的看出这一关系。

通过用个体决策理论阐述了单个决策者的行为,说明个体决策是不可能离开社会而进行的。因此,对人们在经济社会中的互动行为成为主要的分析任务。在资本市场中,上市公司的互动关系属于会计信息源存在的典型,就是委托代理关系。投资者和管理者之间的关系就是委托代理关系。这样的委托代理关系中,如果会计信息不对称,就会发生逆向选择与道德风险,甚至会导致市场失败【5】。

在社会市场中的某些情况下,资本市场的信息存在着不对称,主要分为两种形式,一是逆向选择(Adverse Selec-tion)。逆向选择的信息不对称是因为交易一方拥有了别人无法拥有的信息,通过获取的不对称信息而获利。如投资者对某上市公司的发展或公司前景披露没有信心,或是股东对其雇佣的管理者才能不信任等。该上市公司这时就应该向投资者披露真实的信息,来获取更高的股票价格。从而可以知道,股票市场是因为信息的不对称,从而为了取消这种不对称的障碍而运行的更好。逆向选择值得关注的是内幕信息,内幕消息是由于所有者和经营者的分离而出现的,通常来讲,企业的管理者和其他员工要比外部投资者更加了解企业的现状和发展前景,他们甚至还可以操作信息的披露而保持信息的优势,从而误导投资者不能做出正确的投资决策。所以对于投资者,他们也害怕上市公司的信息不能公正的披露,从而不愿意购买上市公司的股票,这样就导致资本市场不能发挥其应有的功能。对于上述的情况,只有一种机制能克服逆向选择的弊端。这种机制就是财务会计及其财务报告,这种会计信息能有信誉的把企业内部信息转化为公开的公司信息,财务会计及财务报表都是依法完成的,它具有真实性,投资者对其会计信息的真实性都比较肯定的,他们信赖企业的会计信息,根据会计信息所反映的企业现状,来决定对企业是否投资的决策。

二是道德风险(Moral Hazard)的信息不对称,道德风险是指合约一方的行为不透明、不可观察而影响到双方利益。举个例子,老师无法知道学生是否努力学习了,学生家长和老师都期望学生要努力学习,学生努力学习对家长和老师都是有利的,所以就引入了考试机制,通过考试机制来控制这种不可观测的行为,这就能激励学生自己要努力学习。同样,在企业里,管理者为股东工作的努力是不可观测的,管理者可能有偷懒的行为,管理者偷懒,不好好的为股东工作,公司的经营业绩就会受到影响【6】。显然,出现这种情况了,就严重损害投资者的利益。基于上述的情况,会计报告里的收益就成为了管理业绩的计量信息,简单的说,会计信息从两个方面来控制道德风险:第一通过会计报告的收益来作为激励管理者的努力工作;第二会计报告的收益能被股票市场及行业人员的劳动力市场所关注。这样,管理者的偷懒行为将会承受着个人收入和名誉等的损失,并且自己的人力资本市场也会受到很大的影响。综上可知,会计信息有着消除资本市场上的信息不对称的作用,使得资本市场的运行更加良好。

委托人考虑到自身利益,肯定要控制代理人的行为,这种控制很大一部分就体现在会计信息上。人们应该建立一种怎样的机制呢,才能防止信息不对称、降低不确定性,保障会计信息价值的实现呢?

第一,对代理人来说,掩盖信息而使自身将要面临的逆向选择,委托人会要求管理者充分披露会计信息,让管理者将掌握的内部信息该披露的部分全部披露【7】。充分披露有以下特性:①完整性。会计信息主要是以财务报告的形式来提供的。但这种以大致统一的格式提供信息具有很大的局限性。②全面性。会计信息要全面反映上市公司的财务状况、经营情况和现金流量等等。因此,会计信息的财务报告附注作为补充也慢慢地受到人们重视。

第二,对代理人的道德风险来说,委托人可以利用“刚性的净收益”进行控制。首先,作为考核代理人经营业务指标的净收益,可以激励代理人更加努力工作;其次,净收益在资本市场中传递的信息能直接对代理人的名誉和切身利益产生影响。提供虚假信息和掩盖信息都是不负责任的行为,投资者因虚假信息和信息不足而导致决策失败,会使投资者不再信任管理者,可以不再签订雇佣合同,或者干脆抛售全部股票,甚至债权人也行不再与管理者签订贷款合同,最终造假者将被市场所驱逐。

3 资本市场中会计信息价值的实现途径

(1)市场监管。

市场监管力度与上市公司的会计质量存在正相关关系。提高投资者期待的预期效用是现代资本市场中会计信息的主要价值体现。由于现代资本市场已经在国家市场体系中具有核心地位,所以其注定成为信息的聚焦之处,而在现代资本市场流通的众多信息之中,财务会计信息占有相当重要的一席之地,可以说资本市场是检验会计信息质量的第一道门槛,投资者通过资本市场掌握会计信息,会计信息通过资本市场予以发挥价值。

要充分实现会计信息价值,一要积极改善外部市场环境,实践证明外部市场环境对会计信息内容的时效性及实践性起着积极指导作用;二要不断促进中国资本市场和金融市场的成熟与完善,资本市场是载体,成熟的载体是投资者获得会计信息价值的有效途径,这能充分发挥信息价值的时效性。三要加快中国市场信息化的建设。信息不对称是投资者与经营者之间面临的首要问题,信息披露及时、准确,才能充分实现会计信息的价值,为投资者创造更多的价值。但市场监管对实现会计信息价值不是万能的,仍需要借助公司治理及政府监管内外两种途径加以体现。

(2)公司治理。

公司治理体现一种利益关系,以外部或内部、正式或非正式的机制来协调公司及所有利益相关者的关系,达到一种均衡状态,既要保证公司决策的合理稳定性,又要维护公司多方面的利益。而对于会计信息,作为“当今公司治理结构的语言”,则承担着体现公司治理机制与效果的主要职能,良好的公司治理使得信息使用者更好的对会计信息可靠度的信赖,公司治理行为决定了会计信息质量的好坏,两者存在着密切的联系。

会计信息与公司治理相辅相成【8】。一方面,良好的公司治理机制会使得公司利益各方相关者的利益达成均衡,在会计信息系统中体现的各方利益则是不偏不倚、一视同仁的。相反,如果公司治理机制存在严重漏洞,则表示公司各方的利益出现失衡,如果各利益关系出现严重冲突并未能得到很好地沟通协调,则会计信息势必会出现厚此薄彼,过度偏袒一方的利益而忽视另一方的利益。如一些上市公司出现会计信息舞弊现象就是印证。另一方面,完备的会计信息对公司治理的改善起到事半功倍的效果。这是因为,高质量的会计信息表现了企业经营的公开性及透明度,缓解了委托人与代理人之间在信息不对称问题,于此同时,由于公司上层经营者的业绩通常提现在会计盈余,因此,会计信息在公司治理激励机制中也扮演者重要角色。