财务会计论文

摘 要: 基于哈佛分析框架, 以陕西煤业2013—2017年财务报告数据为基础, 运用SWOT战略分析、会计分析、财务效率分析等方法, 剖析企业的发展潜力及存在的问题, 并提出以下建议:转变发展方式, 持续推进供给侧结构性改革;以技术创新保障安全, 提高生产效率;集中优势产能, 重视营销推广, 做到产销平衡;贯彻绿色发展理念, 履行社会责任。

关键词: 哈佛分析框架; 财务分析; 陕西煤业;

Abstract: Based on the Harvard analysis framework and the financial report data of Shaanxi coal industry from 2013 to 2017, using SWOT strategic analysis, accounting analysis and financial efficiency analysis, this paper finds out the development potential and existing problems of enterprises, and puts forward the following suggestions: enterprises should change the development mode and continue to promote the structural reform of supply side; to ensure safety by technological innovation and promote the improvement of production efficiency; to concentrate on superior productivity, pay attention to marketing promotion, achieve a balance between production and marketing; to implement the concept of green development and fulfill social responsibility.

Keyword: Harvard analysis framework; financial analysis; Shaanxi coal industry;

煤炭是我国传统的能源消耗品, 消费量一直以来都保持在较高水平, 由此引发的环境问题日益凸显。随着我国经济发展理念的转变, 国家大力倡导发展绿色能源, 转型升级成为煤炭行业发展的主题。随着国家能源战略的调整, 天然气、水电、风电、核电等清洁能源比重逐步增加, 我国能源消费结构开始逐步优化, 煤炭消费量虽逐步下降, 但仍占主导地位, 短期内难以改变。

陕西煤业股份有限公司 (以下简称陕西煤业) 是陕西煤业化工集团公司以煤炭主业资产出资, 联合三峡集团、华能开发、陕西有色、陕鼓集团, 于2008年12月23日共同发起设立的股份有限公司。2014年1月28日, 陕西煤业在上海证券交易所挂牌上市。公司属煤炭采掘业, 主要从事煤炭开采、洗选、运输、销售以及生产服务等业务, 煤炭产品主要用于电力、化工及冶金等行业。

哈佛财务分析框架将战略分析、会计分析和财务分析等方法有机结合起来, 能从根源上追踪财务数据, 挖掘财务报表之外的信息。本文以中国神华、中煤能源和山煤国际为参照, 运用哈佛分析框架对陕西煤业进行财务分析。

一、战略分析

(一) 优势

第一, 有资源优势。陕西省煤炭资源丰富, 截至2017年末, 陕西煤业拥有煤炭地质储量164.33亿吨, 可采储量102.69亿吨, 优质煤占比90%以上, 按现有产量, 至少可开采100年, 位于同行业公司前列。第二, 煤炭开采产能优势明显。陕西煤业的矿井大多位于国家重点发展的煤炭生产基地, 产能布局合理, 煤炭可持续生产能力有保障。第三, 有区位优势。陕西省距中部、西南地区等煤炭主要消费市场距离较近。第四, 有技术优势。陕西煤业重视科技创新, 不断加大科研经费投入力度, 积极与高校、科研机构等合作, 完善人才培养和交流机制, 加强科技成果转化与应用, 以科技发展提高效益, 以先进技术带动行业发展。

(二) 劣势

其一, 主营业务单一。煤炭企业主营业务集中, 一旦行业整体不景气, 亏损就不可避免。其二, 生产成本加大。受产业政策影响, 煤炭行业环保和安全生产的投入持续增加, 运输成本也呈上升趋势, 煤炭行业存在成本加大的风险。其三, 煤炭开采安全风险大。煤炭开采、运输过程面临的条件复杂多变, 容易产生瓦斯中毒、爆炸、透水、顶板等事故, 自然条件复杂、管理不到位、工作人员麻痹大意等均有可能引发安全事故。

(三) 机会

煤炭的主体地位短期内难以撼动。大型煤炭开采企业集中度高, 产能优势明显, 具备良好的发展前景。

煤炭行业产业链上下游总体发展形势好, 产业结构逐步优化。电力、钢铁、建材、化工等煤炭行业下游产业的转型, 也给煤炭行业发展带来利好。同时, 公司控股股东陕西煤业化工集团公司产业布局多元化, 为上市公司发展提供了有力保障。

产业政策不断完善, 给大型煤企带来发展机遇。国家倡导煤炭企业进行股份制改革, 提高产业集中度。近年来, 通过逐步淘汰落后产能、关停中小煤矿, 煤炭行业产业结构逐步优化, 陕西煤业控制的煤矿处于国家重点发展的煤炭产区, 是国家鼓励发展的大型煤企。

(四) 威胁

我国正处于经济转型发展调整结构的关键时期, 全球经济遇到的风险和困难日渐增多。总体来看, 我国宏观经济发展基本平稳, 经济转型效果初现。企业应该密切关注国内外经济发展形势, 有针对性地调整发展策略, 将经济波动带来的风险降到最低。

煤炭业不可避免要承受环境保护风险。煤炭业属于高污染行业, 煤炭企业面临严格的法律和政策监管, 环保投入持续增多。企业应该树立绿色发展理念, 切实承担社会责任, 严格执行环保政策, 减少环境污染。

二、会计分析

(一) 应收账款核算分析

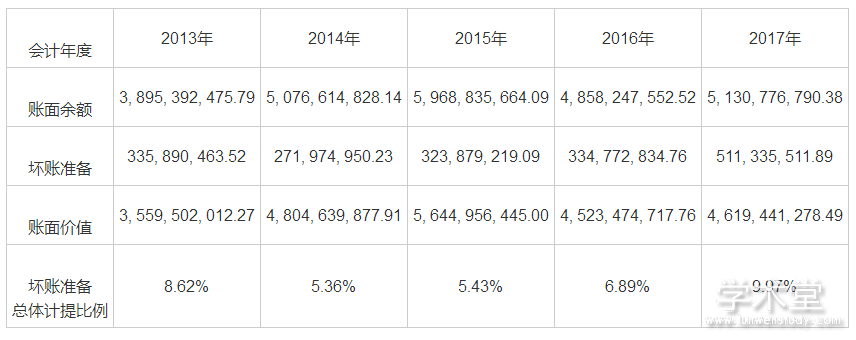

陕西煤业针对应收账款计提的坏账准备主要包括:按信用风险特征组合计提坏账准备的应收款项, 单项金额不重大但单独计提坏账准备的应收款项。应收账款及坏账准备数据见表1。

表1 应收账款及坏账准备数据 (单位:元)

应收账款总体计提的坏账准备比例呈先降低后增长趋势, 2017年高达9.97%。公司应该完善应收账款管理制度, 建立健全信用评价体系, 切实降低应收账款风险, 同时做好应收账款回收工作。

(二) 存货核算分析

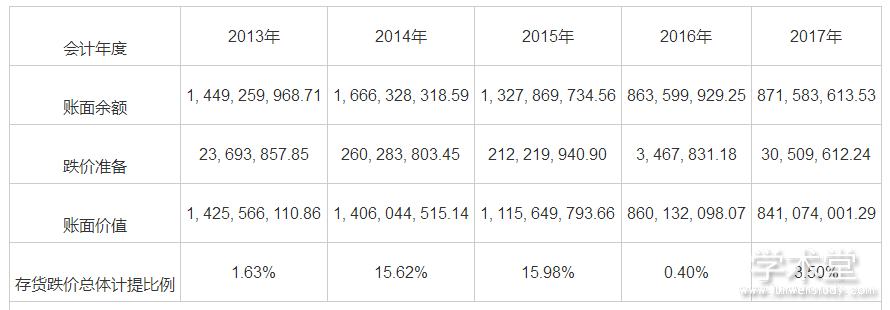

陕西煤业存货分为原材料、库存商品、产成品、低值易耗品等。发出存货按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。资产负债表中, 存货根据成本与可变现净值孰低来计量。公司存货采用永续盘存制。低值易耗品的摊销采用一次摊销法。存货及跌价准备数据见表2。

表2 存货及跌价准备数据 (单位:元)

从存货跌价准备总体计提比例来看, 受市场价格波动影响, 2014、2015年存货跌价比例较高, 2016年比例最低, 2017年有所增长, 主要原因是原材料跌幅明显。企业应该密切关注市场价格波动, 运用先进存货管理理念, 提高存货管理水平。

三、财务分析

(一) 偿债能力分析

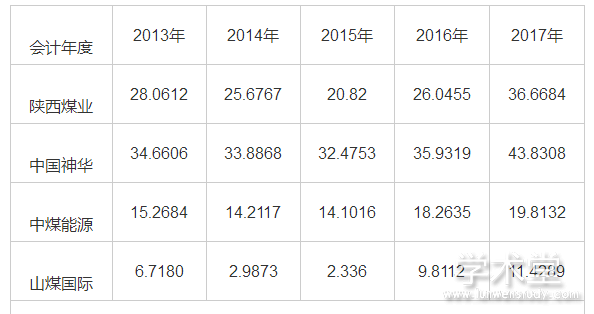

短期偿债能力主要反映企业的流动资产对流动负债的保障程度, 常见的评价指标有流动比率、速动比率、现金比率。如表3所示, 2013—2015年陕西煤业的流动比率与同行业其他企业相比, 处于较低水平, 2016年小幅超过山煤国际, 2017年提升明显, 达到本企业的历史最优水平。从变化趋势来看, 中国神华保持上升势头, 中煤能源呈下降趋势, 山煤国际有小幅波动。在此背景下, 陕西煤业有逐渐趋优的势头, 如果未来能够持续改善, 短期偿债能力将有保障。

表3 流动比率同行对比

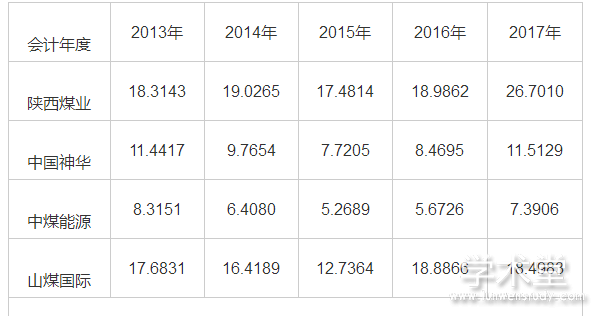

如表4所示:速动比率的变化趋势与流动比率基本一致;陕西煤业的流动比率与速动比率的差距最小是在2016年, 差距最大是在2014年;与其他企业相比, 两者差距大多在0.1以上, 说明陕西煤业的流动资产和速动资产差异小, 存货比重相对较少, 流动资产质量较高, 变现能力强, 可在一定程度上满足支付需求, 降低短期债务风险。

表4 速动比率同行对比

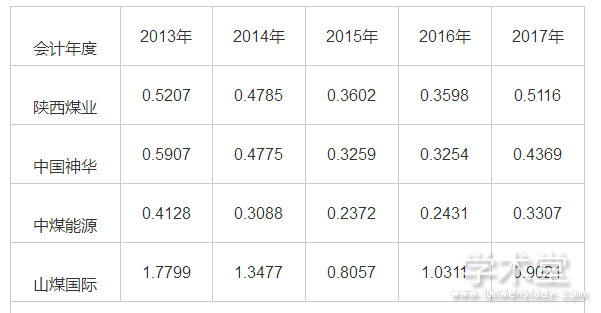

如表5所示, 2013—2015年陕西煤业的现金比率低于中国神华和中煤能源, 2016—2017年超过中煤能源, 2017年达到历史最优。结合变化趋势和目前情况可知, 陕西煤业的现金比率水平能够满足短期债务需求。

表5 现金比率同行对比 (单位:%)

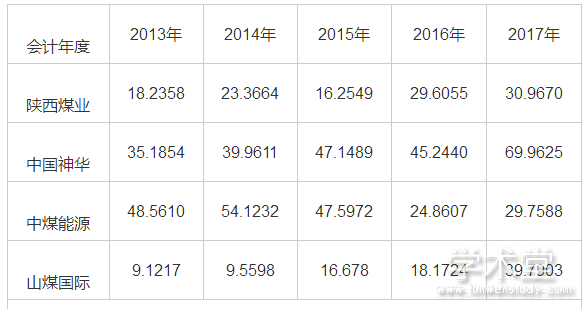

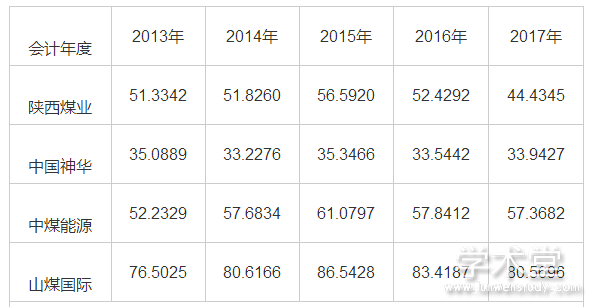

如表6所示, 陕西煤业的资产负债率高于中国神华, 但低于中煤能源和山煤国际, 基本在50%上下波动, 处于适宜水平, 长期偿债能力有保障。

表6 资产负债率同行对比 (单位:%)

(二) 盈利能力分析

本文选取销售净利率、净资产收益率、总资产报酬率、每股收益等关键指标评价企业盈利水平。

如表7所示, 所有企业的销售净利率均呈先降后增趋势, 2015年的最低。陕西煤业2013—2016年销售获利水平低于行业龙头企业中国神华, 2017年实现超越。2015年亏损的外部原因主要有当年宏观经济增速放缓、产业结构调整、煤炭行业产能过剩及煤炭需求不足等。

表7 销售净利率同行对比 (单位:%)

如表8所示, 所有企业的净资产收益率均先降后增, 2015年的最低, 除中国神华外, 其他企业均亏损。2016年以后开始复苏, 陕西煤业的净资产收益率反超行业领先企业中国神华, 达到行业最高水平;2017年达到历史最优水平, 超过中国神华, 达到23.63%。

表8 净资产收益率同行对比 (单位:%)

如表9所示, 总资产报酬率仍然是先降后增, 2015年处于历史低位。陕西煤业始终处于第二位, 明显高于中煤能源和山煤国际, 处于行业第一梯队, 说明公司运用资产获取利润的能力较强, 未来仍有增长空间。

表9 总资产报酬率同行对比 (单位:%)

如表10所示, 陕西煤业的每股收益增速明显。2017年的数据虽然不及中国神华, 但相较于中煤能源和山煤国际, 优势明显。

表10 每股收益同行对比 (单位:元)

以上所有指标均呈先降后增趋势, 2015处于历史低位, 陕西煤业相较于中煤能源和山煤国际, 盈利能力优势明显。根据此发展趋势可知, 陕西煤业前景乐观, 行业竞争力强。

(三) 营运能力分析

本文主要从应收账款、存货、固定资产、总资产等角度考察企业不同类型资产的周转情况, 进而综合评价企业的营运能力。

如表11、12、13、14所示, 2013—2017年四家企业的各项资产周转总体呈先降低后增长的态势, 个别年份有波动, 2015年达到历史最低水平, 2016年开始好转, 2017年持续向好。陕西煤业的应收账款周转速度尚可, 仍有加速空间;存货周转速度一直处于行业领先水平, 说明该企业存货管理得当;固定资产周转速度处于第二, 与山煤国际的差距较大, 但山煤国际的其他指标均较差, 可能是其固定资产总量较少的缘故所致, 陕西煤业2017年的固定资产周转速度是中国神华的2.1倍;总资产周转速度仍然是山煤国际领先, 主要原因是其总资产规模较小, 陕西煤业比中国神华、中煤能源的指标更优。综合来看, 陕西煤业存货周转速度快, 应收账款、固定资产、总资产周转速度尚可, 未来仍有上升空间, 企业营运情况较好。

(四) 发展能力分析

本文以营业收入、净利润、总资产、净资产等为基础, 运用增长率指标, 评价陕西煤业的发展潜力。

表11 应收账款周转率同行对比 (单位:次)

表12 存货周转率同行对比 (单位:次)

表13 固定资产周转率同行对比 (单位:次)

表14 总资产周转率同行对比 (单位:次)

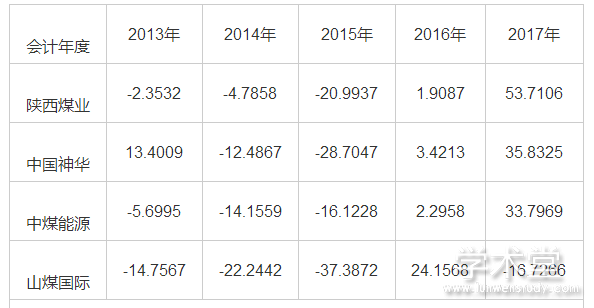

如表15所示, 除2013年中国神华正增长外, 全行业的营业收入在2013—2015年基本负增长, 2015年的降幅最大, 从2016年开始复苏, 2017年除山煤国际外, 其他企业的增幅较大, 陕西煤业增幅高达53.7106%, 增长势头强劲, 说明销售形势好。

表15 营业收入增长率同行对比 (单位:%)

如表16所示, 除2013年中国神华增长率为0外, 2013—2015年四家企业净利润基本负增长;2015年除中国神华外其他企业均亏损, 2016年开始扭亏为盈, 2017年各企业净利润大幅增长, 陕西煤业增幅最大, 优势明显。

表16 净利润增长率同行对比 (单位:%)

说明:前期净利润为负的情况由于不便计算增长率, 故用“—”表示;中国神华2012年和2013年净利润相同, 故增长率为0

如表17所示:2013—2015年各企业净资产增速较慢, 波动较大;2015年除中国神华外, 各企业出现负增长现象;陕西煤业2016年的增速最快, 2017年的增幅进一步扩大, 在行业中优势明显。

表17 净资产增长率同行对比 (单位:%)

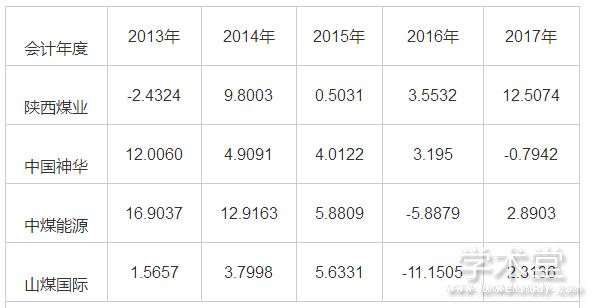

如表18所示, 中国神华和中煤能源的总资产增长率在2013—2017年呈下降趋势, 中国神华2017年甚至出现负增长现象;山煤国际增速波动较大, 2016年总资产规模大幅缩水, 2017年增幅并不明显;陕西煤业增速波动也比较大, 但总体呈不断上升趋势, 2017年增速达到12.5074%, 为行业最优。

表18 总资产增长率同行对比 (单位:%)

综合以上四个增长率指标可知, 陕西煤业各方面表现优秀, 发展潜力好, 如果能够保持现有增长势头, 行业地位将不断提升。

四、发展建议

(一) 转变发展方式, 持续推进供给侧结构性改革

煤炭企业应该充分利用优势, 以企业为中心纵向延伸产业链, 将煤炭转为电、气等清洁能源, 改变煤炭产品单一的局面, 提高产品附加值, 向综合能源提供商转变。

(二) 以技术创新保障安全, 促进生产效率提升

企业应该重视安全投入, 依靠技术创新不断提高开采设备的质量, 同时提高设备自动化、智能化程度, 降低工人劳动强度, 提高劳动生产效率, 创造更加安全的生产环境。要从事后控制向事前控制转变, 充分运用大数据、云计算等先进技术, 建立煤矿安全监测预警机制, 切实保障人员生命安全。

(三) 集中优势产能, 重视营销推广, 做到产销平衡

以市场为导向, 重视与客户的沟通与交流, 建立产销协同机制, 生产部门与销售部门联动, 科学编制煤炭生产销售计划, 提高销售计划的准确性, 做到生产计划的精细化, 保持存货周转良好势头, 进一步提高总资产周转速度。

(四) 贯彻绿色发展理念, 履行社会责任

绿水青山就是金山银山, 煤炭企业应该牢固树立绿色发展理念。重视环境保护, 并不会阻碍企业发展。为了追求高质量、高水平的发展, 企业应该切实转变观念, 改变粗放的发展方式, 将绿色发展理念落到实处, 避免短视行为, 追求长远利益, 加大环保投入力度, 以技术创新促进环保设备不断升级, 以高度的社会责任感促进人与自然和谐发展。

参考文献:

[1]侯志才.浅谈财务报表分析方法[J].财会通讯, 2012 (35) :123- 124.

[2]陈艺妮, 付韬, 张金玲.基于哈佛分析框架下的康恩贝财务分析[J].财会月刊, 2017 (13) :100- 105.

[3]李春艳, 衣辰, 张兆明.中国技术效率的区域差距与收敛性检验[J].经济地理, 2014 (5) :116- 118.

企业财务工作中的财务分析有着很强的综合性,需要运用到多个方面的知识与技能,包括数学、经济、金融、管理、运筹等方面,具体运用的方法包括因素分析法、比较分析法、比率分析法,只有综合运用这些方法,才能更好地对经济活动进行分析,从而准确地反映出企业...

概念及内容1.概念财务分析是以会计核算和报表资料及其他相关资料为依据,运用一系列专门的分析技术和方法,对企业过去和现在的偿债能力、盈利能力和营运能力状况进行分析与评价,从而为企业的投资者、债权人、经营者及其他相关利益组织或个人了解企业过去...

一、烟草物资企业财务分析过程中存在的问题(一)烟草物资企业领导财务分析意识薄弱通过多次实地调研发现,多数烟草物资企业领导普遍认为,自身只要能够做好财务管理工作,经营与财务大账做到心中有数,无需耗时耗力编制财务分析报告,如此以来便使得烟草物...

1研究背景与意义大中型企业大多人员结构庞大,经济业务繁杂,财务分析便显得尤为重要。财务分析对于企业起到一个总结经验,把握现在,引导未来企业走向的作用。财务分析是要时时跟进的,如发现问题要做到分析可能的原因并及时做出调整,预计现在的经营状况...

摘要传统家电零售企业在电子商务行业迅速发展的现状下受到极大冲击。自2010年起苏宁云商和国美电器为了适应与应对这种经济下行压力,开始尝试涉足网络电子业务,并进行了大量的投入。苏宁云商为了在这样严峻的压力下寻找企业持续发展的动力,在2013年提...

在财务报表分析中,传统的分析方法局限于财务指标的定量分析,难以全面揭示企业的财务状况、经营业绩和发展前景。...

技术经济行业的从业者可以根据自己平时接触的项目特点和个人对Excel函数的掌握程度灵活编写链接公式, 完善自己的报表系统, 提高了工作效率。...

面对瞬息万变的市场, 只有充分发挥财务的数据分析能力, 利用好大数据的挖掘功能, 发现问题, 才能解决问题, 才能从容应对各种变化。...

一、引言根据财务政策,依据一定的技术,分析企业的财务指标,称作财务分析。财务分析依据的是会计信息和财务报表,通过财务分析,可以了解企业的资金流转现状,可以知晓企业的运营状况,企业相关利益者可以根据这些现状,对企业的未来发展走势做出预测性判...