预算作为一种能使企业的资源获得最佳生产率和获利率的方法,是各级各部门工作的奋斗目标、协调工具、控制标准和考核依据,在经营管理中发挥着重大作用。常用的预算编制方法主要有固定预算法、弹性预算法、动态预算法、零基预算法、作业基础预算法和项目预算法,它们在预算编制上各有利弊。由于船舶行业生产产品的周期比较长,往往跨越一个或者几个会计期间,为了度量单个项目的收入、成本和利润,需要采用项目预算法编制预算。

一、项目预算法的特点

项目预算是项目的计划和预算的简称,是一种主要应用于政府部门和事业单位的将规划──计划──预算结合在一起的系统控制方法。项目预算,就是项目开始前对项目费用的计算,包括人工、材料等等。项目预算法基本上是一种寻求最有效地调配资源以实现目标的系统法。

该种预算方法强调目标和实现目标的规划,而不是按职能部门上年的预算基数增加或减少一笔开支,所以它克服了各种预算(包括企业预算)中所共有的缺点,摆脱了过分地受会计期间的限制。项目预算主要适用于政府部门和事业单位,但是对船舶、飞机、公路等从事工程建设以及一些提供长期服务的公司也同样适用。

项目预算法与传统的调整预算法截然不同,有以下特点:

(一)预算的基础不同

调整预算法的编制基础是前期结果,本期的预算额是根据前期的实际调整确定的。项目预算法可以将过去相似项目的成功预算作为标杆,也可以通过设定一些主要的目标值并参考同行业相似指标。

(二)预算编制分析的对象不同

调整预算法重点对新增加的业务活动进行成本效益分析,而对性质相同的业务活动不作分析研究,项目预算法则不同,它要对整个项目进行成本效益分析。项目预算法能够包含所有与项目有关的成本,容易度量单个项目的收入、费用和利润。

(三)预算的期间不同

调整预算法按照会计期进行预算,项目预算法时间框架就是项目的期限,跨年度的项目应按年度分解编制预算。

(四)预算的着眼点不同

调整预算法主要以金额高低为重点,着重从货币角度控制预算金额的增减。项目预算法主要是以完成特定工作任务或事业发展为目标。

二、项目预算法在船舶行业预算编制中的具体应用

船舶行业的预算主要包含船舶项目预算及非船舶项目预算。非船舶项目可按照零基预算法编制预算。本文主要阐述项目预算法在船舶项目预算中的应用。由于船舶项目具有较长的建造周期,项目期限一般都超过会计期,需要采用项目预算法编制相关预算。采取项目预算法的另一个重要原因是船舶成本的重要性。虽然我国在2010年超过日、韩成为世界造船工业的老大,在全球新增船舶中每10艘就有1艘是中国生产的,但由于我国的出口船舶主要采取以销定产的生产模式,关键设备基本上都是应船东要求在全球采购,仅能凭借国内较低廉的劳动力成本参与国际造船市场竞争,在中国人口红利优势逐渐降低和国际造船市场竞争日趋白热化的现状下,国内以出口造船为主业的企业净资产收益率普遍下滑。而造船行业属于劳动密集型、资金密集型、技术密集型行业,长期处于利润率低下,甚至亏损的局面,严格控制出口船舶成本费用就成为国内造船企业提升利润总额、提升企业竞争力的主要内容。而控制出口船舶成本费用具体就是要控制每一艘船舶(即项目)的成本费用。

船舶行业大部分的资金用在了船舶的直接建造过程中,主要是料、工、费的支出。由于资金使用较大,而且很有必要对每一艘船舶(即项目)的资金使用进行测算,因此也需要用项目预算方法来编制项目资金预算。因此,船舶项目预算主要包含船舶收入成本预算及船舶项目资金使用预算。

(一)项目预算表格的设计

船舶成本的构成大致可以分为料、工、费三类,以某船厂建造的46000T油船为例,其成本构成如表1.

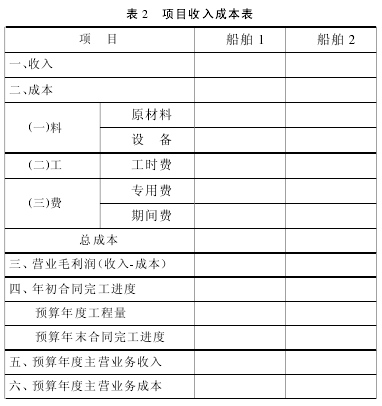

该表格仅仅体现的是项目的成本,如果该船舶不在一个会计期内完成,为了测算出会计期内的收入和成本,需要在表1的基础上加上项目的收入以及在某一会计期内的完工进度。改进后的项目收入成本表如表2。

改进后的项目收入成本表不仅可以包含所有与项目有关的成本,容易度量单个项目的收入、费用和利润,而且通过对预算年度完工进度的测算,可以测算出预算年度的主营业务收入和主营业务成本,该数据也是编制预算利润表中不可或缺的部分。

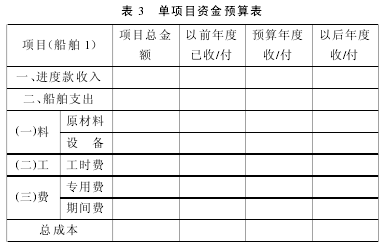

船舶企业资金收入和支出的主要来源都与船舶息息相关,船舶进度款收入是船舶企业收入的主要来源,而料、工、费的支出是资金支出的重要构成部分。对表2稍加改进就可以得出单项目资金预算表格如表3。

表3可以看出企业从单项目可以获得多少资金、需要支出多少资金,并可以知道在单项目上企业可以获得多少的资金盈余。通过将整个项目的资金收支在项目期限内进行划分,可以得出会计期内与项目相关的资金收入与支出。注意表中的币种若非人民币,则应转换为人民币,并考虑汇兑方面的收益和损失,该部分将会影响财务费用的预算。上述表格比较粗略,使用者可以根据公司实际情况进行细化和补充,以便于实际应用。

(二)项目预算的填制上报

企业编制预算,一般应按照“业务与财务结合、上下结合、分级编制、逐级汇总”的程序进行。项目预算的填制上报由业务部门进行,体现的是“业务”和“自下而上”的方面。项目预算表格一般由财务部门牵头进行设计。但是由谁来负责填报是个较复杂的问题。由于造船项目是非常复杂的项目,某些船企会采用矩阵制组织结构,这种结构在职能和产品或者项目之间起到联系的作用。在谁来负责预算方面,矩阵制结构可能由于权力划分不清晰在职能工作和项目工作之间产生冲突。由于矩阵制组织结构是一个临时性组织结构,笔者建议由相应的职能部门填报预算。

(三)项目预算的审核

项目预算需经财务部门审查、汇总,在审查、平衡过程中,预算管理层应当进行充分协调,对发现的问题提出初步调整的意见,并反馈给各有关部门予以修正。企业财务管理部门在各部门修正调整的基础上,编制出企业财务预算方案,报预算管理层审核。预算管理层审核项目预算时,可以将过去相似项目的成功预算作为标杆,并对预算年度可能发生的一些重要事件进行深入分析,能够大幅提高本年度项目预算的科学性和合理性。对于过去没有相似项目的预算审核,可以通过设定一些主要的目标值并参考同行业相似项目来进行审核。

三、应用项目预算法编制预算应注意的问题

1.项目预算法在船舶行业预算编制中主要应用于船舶项目预算,但这并不是说船舶项目预算不能采用其他项目预算方法,也不等于项目预算方法不能用于非船舶项目预算。由于项目预算法对于有明确目标的项目特别适用,因此在非船舶项目预算的某些费用预算如培训费预算、大型基建预算等也可以采用项目预算法。一个企业的预算不能完全依靠项目预算法来编制所有的预算,在船舶项目预算中主要采用项目预算法,并辅以零基预算法、固定预算法、滚动预算法等。

2.现行的会计制度与实行项目预算的要求不相适应。会计制度核算的账目与按照项目核算的账目之间很难进行转换。笔者认为可以根据会计制度进行账务处理,相应的项目方面的核算可以通过辅助备查账的形式进行。