财务会计论文

一、引言

传统意义上“票据池金融业务”指:商业银行提供的商业汇票鉴别、查询、保管、托收等一揽子金融中介服务; 衍生业务范畴内也包括: 商业汇票的提取、贴现、质押开票等融资保证企业经营需要的一种综合性票据增值服务。

“票据池金融业务” 是商业银行管理客户票据资源的高级手段,客户将其庞大的票据资源“存入”银行, 随时可以办理票据的提取、 质押及到期的托收等。 票据池在制造型企业实际应用中,其更大的作用是客户可以将收到票面与账期都无序的票据通过票据池汇总后, 按自身需求对外开具合适账期和面额的汇票实现对外支付, 从而大大提高了票据转支付的效率。

衍生意义上的票据池金融业务 (Xiao Xiaohe &Zhang Lei, Finance Forum,No.01,2012)则拓展了商业银行票据池传统业务, 将商业和银行汇票的提取、贴现、质押开票等融资综合性票据增值服务纳入银行服务和金融系统, 此种金融创新归功于 20 世纪北美大陆新兴商业和金融中心的兴起 (Chen Hong, SouthChina Finance, No.09,2010)。

而流水式电子票据池业务则基于一种革命性金融观点:“票据就是现金,现金就是票据(kennellson,2008)”, 商业银 行利用当代先进的电脑网络技术平台,自由组合票据基础单元---票据现金流量积数,从而革命性地创造出流水式电子票据池业务。

此处的所谓“电子票据池业务”是指企业将经营中产生或即将产生的所有票据业务全部交付商业银行,由商业银行为其提供商业票据的开票、鉴别、承兑、保管、托收等汇兑服务,同时银行在额度内可以随时提供商业票据的提取、贴现、质押开票等融资服务。这种票据融资服务就是依据“票据就是现金,现金就是票据”的理论,从传统商业业务中衍生出的一种综合性票据增值服务。

国外商业银行已经将“流水式电子票据池业务”在很多行业中实践推广。国内商业银行对“流水式电子票据池业务”正在试点、推介工作,业务流程和基本操作方式已初见成效,但是对“流水式电子票据池业务”的最佳配置效率却鲜有研究。 本文在分析传承“流水式电子票据池业务理论”的基础上,提出进一步的创新尝试,并将建立流水式电子票据池业务的创新模型,引入票据现金流量积数的概念,定量分析各种变化,给出“流水式电子票据池业务”的最佳配置效率和实务操作方面的建议。

二、问题的核心与相关分析

在现实经济和金融活动中,企业会收到来自不同客户支付过来的银行承兑汇票,且票据的到期时间及额度都会不一致,若企业收票额度比重过高,则意味着企业对票据管理及转换为标准对外支付结算工具的需求是强烈的,若企业对外采购支付一律用现金支付,则其收到的票据只有两种选择,一种是贴现,另一种是等票据到期托收入账。

然而,当票据量过大时,企业的核心问题就变为:

如何通过商业银行的金融工具来盘活票据存量,实现利润最大化和财务管理最优化; 商业银行的核心问题就变为: 如何在满足企业客户金融需求的同时控制风险。 这两个核心问题又可以归结为一个核心:商业银行如何授予企业客户票据池转支付业务的最高额度。

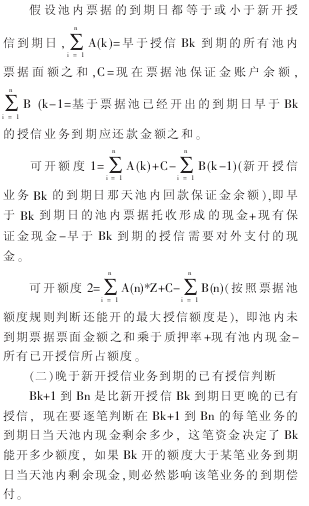

以上核心问题可以分为以下两种基本情况,不妨假设池内已有的票据按照到期日由近到远排为A1,A2,A3,A4…An, 基于票据池已经开出的未到期授 信业务根据到期日由近到远排为B1,B2,B3,B4…Bn (不含Bk),新开的票据为 Bk,票据池质押率为 Z,票据池回款保证金余额为C.

(一)新开票据授信的自身偿付判断

最后,核心问题的答案为:可开额度 1、可开额度2、…及可开额度 n 中的最小值,商业银行可以将此最小值作为票据池合理的授信额度。

三、主要缺陷及解决

(一)实务操作的主要缺陷

通过上述分析得到的授信额度,可以满足企业长短不一的票据收支要求,实现融合成统一的对外票据工具,在企业一个实体内实现票据自助交换,将原来长短额度不一的票据汇总后,统一对外开具符合企业实际需要的票据。

但具体实务操作应用时,还存在一定的缺陷,主要表现如下:

1、每次对外开具 Bk 时,都要重新计算 Ak 还有多少额度是在Bk 之前到期,即本次可开出Bk 额度上限,在Bk 之后到期的额度只能留在池里,也就是说,池中总会留下一些期限较长的票据,核心企业的票据无法实现收多少用多少,从而一定程度上影响到企业经营现金流速度;2、每张票据到期收到款项企业可以暂时使用,但在Bk 到期时,企业又需筹备好相应的金额用于 Bk 兑付,此举对企业资金部门来说,陆续到期的票据款无法集中统一规划用途,同时也增加了许多资金调度的工作量和难度;3、开票平台不能与企业 ERP 系统对接,不能实现批量开票,无法降低资金部门开票工作量;4、开票时,开票支付的核心企业需要提供交易单据,无法降低核心企业开票资料准备工作量。

(二)完善方法

针对以上缺陷,可以采用流水式电子票据池方法加以完善。

1、票据池票据准现金化

该改进方案较前述方案最大的特点就是,企业存进票据池的票据可以随时全部使用完毕, 不需考虑Ak 是否在 Bk 之前到期还是之后到期,存进的票据就像现金一样,存进去之后,可随时支取,企业资金部门不必因Bk 和 Ak 到期时间不一致而产生的缺口作任何资金调度。 具体运行模式如下。

2、流水式电子票据池运行模式

如图1 所示,核心企业将不同期限银行承兑汇票存进主办行票据池,票据池实时体现票据结存额和现金结存额。在票据池存储额度内,按银行有关银行承兑汇票规则,企业可随时对外批量开具任意票面金额和账期的电子银行承兑汇票,当开出电子票据到期兑付时,勿需考虑票据池现金结存在兑付时点是否足以保证支付。收支之间的平衡由票据池主办行利用法透原理来调剂。

票据池定期结账,结算现金流差异利息,可以一月、一季或半年一结。期末结账原理为:票据池现金流量余额积数* 结算利率。 当票据池现金流量余额积数为正数,则结算利率为活期利率,为银行应付企业利息。当票据池现金流量余额积数为负数时,则结算利率为法透利率,为企业应付票据池主办行的利息。此外,主办行还可以向企业收取必要的相关手续费。

3、 核心企业对外开具票据不需提供相关贸易凭证

企业对外开具票据不需要再向银行提供相关贸易凭证,但银行可以采用统计抽样法,定期向核心企业抽取一定样本,保证对外开票有实际贸易支撑。

4、票据池平台与企业 ERP 系统高度集成自动

票据池平台与企业ERP 高度集成, 企业 ERP 可定期向票据平台批量传输开票信息,企业资金部门可在票据池平台上实现高度自动的批量开票功能,从而大幅减少企业资金部门开票工作量。

5、 企业的供应商可以在票据池平台上自助办理银行承兑汇票贴现和托收

企业的上游供应商,收到企业开具的电子银行承兑汇票后, 向票据池主办行申请用户名和密码后,可登陆票据池平台上自助办理票据贴现和到期托收业务,实现票据业务自助化。

6、主办行可以实现无客户界限的大票据池

主办行将所有的客户票据融成一个大票据池,不但实现单客户范围内的票据收支现金流匹配问题, 而且还进一步实现了客户间的票据现金流匹配,从而真正实现了票据流动准现金化,让票据真正流动起来,同时还大幅降低了票据现金流差异调剂寸头。 这种规则需要监管机构从制度上创新放行。

四、对创新性票据池参与方的实际意义

(一)实现商业银行票据池业务的准现金化

核心企业将不同期限银行承兑汇票存进主办行票据池,票据池实时体现票据结存额和现金结存额。直接受益于流水式电子票据池的是国内金融管理界、对外转支付的核心企业、核心企业的供应商。

首先,对于国内金融管理界来说,票据池转支付模式将可以很大程度上加快电子票据化的进程,解决长期以来电子票据叫好不叫座的问题,扩大票据池业务的适应范围。

其次,对于核心企业来说,可以很好解决收票与付票之间的差异性问题,同时,还大幅提高了收票转支付的工作效率及标准化。

最后,对于作为供应商的中小企业来说,可以很好解决中小企业融资的效率和融资成本问题。

(二)票据池平台可与企业ERP 系统高度集成自动

票据池平台与企业ERP 高度集成, 企业 ERP 可定期向票据平台批量传输开票信息,企业资金部门可在票据池平台上实现高度自动的批量开票功能,从而大幅减少企业资金部门开票工作量。

(三)供应商可在票据池内自助办理银行承兑汇票贴现和托收

企业的上游供应商收到企业开具的电子银行承兑汇票后, 向票据池主办行申请用户名和密码后,可登陆票据池平台上自助办理票据贴现和到期托收业务,实现票据业务自助化。

(四)主办行可以实现无客户界限的大票据池

主办商业银行可将所有的客户票据融成一个大票据池, 不但实现单客户范围内的票据收支现金流匹配问题, 而且还进一步实现了客户间的票据现金流匹配,从而真正实现了票据流动准现金化,让票据真正地流动起来, 同时还大幅降低了票据现金流差异调剂寸头。 这种规则需要监管机构从制度上创新放行。

该创新模式对主办银行来说,表面上并没有明显的直接受益之处,相反,相对于传统票据池来说,还会因票据而产生的现金收支流水平均结存相互抵减,造成主办行损失了抵减成功部分额度的存贷利息差。 这种损失于一个客户作为单独票据池结算体来说,是存在的,也是不可逆转的。

但是,若能将此模式产生的票据池当作是一个可容纳多客户的票据池,则这种因抵减产生的利差损失将因票据池的规模不断扩大而变得愈加小。也就是说,对于单个客户来说,可能存在较大的支付票据与存进到期票据时间差异,但若将所有客户的票据都融进一个池子来,则意味着主办行可以将所有客户的票据时间差异寸头实现一次再融合,彼此之间的正负差又可以进行一次大配比,客户间的票据到期时间差异就可以实现互补,理论上说,只要票据池足够大,这种利差损失将足够小。简单地说,就是票据池越大,参与的客户越多,这种差异损失就越小,甚至可以忽略。

可见,这种创新型票据池将给主办行带来差异化竞争的优势,但这种优势需要一个量的积累,当达到一定规模时,这种优势将变得愈加明显。

参考文献:

[1]张卫星,桂平,方浔。票据电子签名法律问题初探索[J].武汉金融,2009(12)。

[2]林伟新。基于企业票据池的信用承兑业务[J].金融管理与研究,2012(2)。

[3]肖小和,张蕾。商业银行票据池业务拓展研究[J].金融论坛,2012(1)。

[4]应俊惠,肖斐。贸易融资链中的票据池创新方案研究金融管理与研究[J].金融管理与研究,2012(7)。

1电子商务综述电子商务又称无纸化贸易,是指利用电子计算机与网络技术进行的商业活动和行政管理的总称,它是在信息经济时代产生和发展起来的事物,以互联网为工具,使买卖双方不谋面而进行的各种商业和贸易活动,为企业商业活动的扩展提供了平台。由于电子...

目前,医院使用的票据主要包括:医疗机构门诊收费票据、医疗机构门诊挂号票据、医疗机构住院收费票据、住院预交款收据以及当地财政局统一使用的行政事业单位往来结算凭证、各地市税务局提供的应统一发票等。由于医院使用的票据种类较多,且数量较大,因此做...

根据中国电子商务研究中心监测数据显示,截止2014年12月,中国网络零售市场交易规模达28211亿元,较2013年的18851亿元,同比增长49.7%.电子商务的快速发展将不断推动我国经济发展、扩大消费、拉动内需和促进就业。随着电子商务的快速发展,国家对...

前言:目前电子商务的概念还有待商定,所以现在的电子商务主要是以网络交易、电子文件处理、转账支付以及为这些活动提供相应的服务活动。电子商务主要是根据网络的虚拟性和开放性的特点,使得自己的交易和流通的环节更加便捷和快速,因此这就对于企业内部的...

自从财务报表问世以来,资产负债表一直处于主要地位,甚至一段时间成为法定的惟一报表,这种重要地位直至20世纪20年代以后才轩对损益表的重视而受到冲击,和须承认,人们对资产表由来已久的重视是根深蒂固的,特别是现在人们对计量的重视程度越来越,可以预见,资产负...