软件工程论文

二手交易系统论文第五篇:浅谈区块链的二手房交易系统方案

摘要:随着我国城市化进程的推进,房地产市场交易量快速提升,二手房交易出现的问题纠纷也越来越多。基于此,笔者列举了我国当前二手房交易常见的一些问题,并设计了一套基于区块链的二手房交易系统。该交易系统基于区块链的智能合约进行房屋交易,能够让交易双方在不需要第三方担保和相互信任的前提下顺利完成二手房交易,减少了二手房交易过程的纠纷问题。

关键词:区块链; 智能合约; 二手房交易; 数字货币;

Design of Second-hand House Trading System Based on Blockchain

Zhou Guoliang

College of Computer Science, Sichuan University

Abstract:With the advancement of urbanization in China,the transaction volume of the real estate market has increased rapidly,and there have been more and more disputes in second-hand housing transactions.Based on this,the author enumerates some common problems in current second-hand housing transactions in China,and designs a set of second-hand housing transaction systems based on the blockchain.Under the premise of third-party guarantees and mutual trust,the second-hand housing transaction was successfully completed,reducing disputes in the process of second-hand housing transactions.

0 引言

随着我国城市化进程的推进,房地产市场交易量快速提升,交易金额持续增长,与此同时也出现了越来越多的资金安全问题。当前二手房买卖合同纠纷案件呈现上升趋势,以上海市为例,上海市高级人民法院网裁定文书信息显示,2018年共发生4480起房屋买卖合同纠纷案件,通过法院判决结案的案件为1998起,而尚未通过法院诉讼方式解决的此类纠纷案件数量远远大于法院立案的案件数量。

二手房交易由于涉及资金巨大,手续复杂,无论是买家先交付房款还是卖家先办理过户手续,都有可能面临对方违约的风险。目前二手房交易主要存在以下一些风险:(1)房东通过伪造证件,将同一房屋卖给多人,骗取购房者首付款后失联,导致多个买房人受损;(2)卖房人收到首付款后挪作他用,而未用于还清贷款,导致无法过户;(3)房价上涨,导致卖方反悔或者中途加价,拒绝履行合同而导致纠纷;(4)中介公司或中介人员将买房人定金、房款卷走,导致买卖合同无法履行。

针对以上问题,各地相关部门也推出了资金监管等业务来规范二手房交易,然而市民对于资金监管的知晓度低、手续复杂、资金流转效率低等原因,大多数交易双方最终并不会选择使用资金监管。上海是全国二手房交易量最大的城市之一,据了解,2018年全市二手房成交量约为16.5万套,全市办理二手房交易资金监管的交易量为709笔,仅占实际成交量的0.43%,监管资金为29.47亿元[1]。可见,目前仍然没有比较好的方式解决二手房交易存在的不诚信与违约问题。

区块链技术[2,3]的发展为解决这一问题带来了机遇。区块链是一个分布式的共享账本和数据库,具有去中心化、不可篡改、全程留痕、可以追溯、集体维护、公开透明等特点,这些特点保证了区块链的“诚实”与“透明”,为区块链创造信任奠定了基础。储存于区块链中的信息和数据不可篡改并全网见证,从而在不需要第三方机构参与的基础上建立信任机制,能够通过点对点自动完成。

本设计提出了一种基于区块链的二手房交易系统方案,该方案使用区块链智能合约进行二手房交易,借助区块链的可信任、不可篡改等特点,可以有效避免交易双方的不诚信和违约行为,并能够实现在没有中介和资金担保的情况下,按照交易规范或者合同约定顺利完成交易。

1 区块链技术介绍

1.1 区块链

区块链这一概念首次出现在比特币白皮书[4]中,但是该白皮书并未对区块链做出精确定义。区块链技术是一种去中心化和高信任度的分布式数据库账本技术,其网络节点能够点对点地直接发生交易,并对一段时间内交易数据的记账权达成共识,独立存储和集体维护。该技术利用非对称加密技术保证数据安全可信,利用时间戳技术实现数据的可溯源性和可验证性,通过分布式存储使数据公开透明,在非法算力不足50%时,数据无法伪造或篡改[5]。区块链的自动化脚本代码系统支持用户创建高级的智能合约、货币或其他去中心化应用[6]。

1.2 智能合约

智能合约的概念由计算机科学家加密大师尼克·萨博于1994年首次提出,是一个能够自动执行合约条款的计算机化程序,即一个预先编好的程序代码,它从外部获得数据信息来识别和判断,当程序设定的条件得到满足时,程序代码随即触发系统自动执行相应的合约条款,以此完成交易和智能资产的转移[7]。其设计初衷是希望通过将智能合约内置到物理实体来创造各种灵活可控的智能资产。由于计算手段的落后和应用场景的缺失,智能合约并未受到研究者的广泛关注。

区块链技术的出现重新定义了智能合约。智能合约是区块链的核心构成要素(合约层),是由事件驱动的、具有状态的、运行在可复制的共享区块链数据账本上的计算机程序,能够实现主动或被动的数据处理,接受、储存和发送价值,以及控制和管理各类链上智能资产等功能。智能合约作为一种嵌入式程序化合约,可以内置在任何区块链数据、交易、有形或无形资产上,形成可编程控制的软件定义的系统、市场和资产。智能合约不仅能为传统金融资产的发行、交易、创造和管理提供创新性的解决方案,同时可以在社会系统的资产管理、合同管理、监管执法等事务中发挥重要作用。

2 系统设计

笔者设计的二手房交易系统共分为3个模块,分别是注册登记模块、资金管理模块和房屋交易模块。

2.1 注册登记模块

在区块链上进行交易,首先需要将信息和资产上链,即将交易双方的信息和房屋信息如实登记到区块链上,才能进行后续的交易。本系统中共有4种用户角色和1种资产,4种用户角色分别为房屋管理部门、银行、房屋拥有者和房屋购买者,1种资产即为房屋。

2.1.1 房屋管理部门

房屋管理部门作为该系统的运营主体,在系统部署时自动创建管理账户,管理账户拥有审核其他角色用户注册和登记的权利,并可以根据审核结果同意或者拒绝其他用户的注册登记申请。本系统并不包括资料提交和审核功能,房屋管理部门需要通过其他途径完成审核工作。

2.1.2 银行

银行在二手房交易中的最主要功能是为房屋购买者提供贷款,以帮助其完成房屋的购买。本系统并不包括贷款环节,银行与房屋购买者之间的贷款可以通过其他系统或平台进行。银行在本系统中主要作为房屋的共同拥有人和尾款支付方,如果系统中登记的房屋有银行贷款没有还完,那么在房屋交易过程中的同意交易阶段,需要银行的同意才能完成。如果在房屋交易过程中,购买者有向银行贷款,银行会作为最后的尾款支付者,并在交易完成后将银行作为房屋共有人。注册需要提供的信息包括银行ID、银行信息描述、银行链上账户。

2.1.3 房屋购买者

大多数地区对于购房者的资格是有要求的,购房者需要在系统申请注册,并提交相关材料到房屋管理部门进行审核,房屋管理部门审核通过后,房屋购买者账户才可以生效。房屋购买者成功购买房屋后,本系统会将房屋购买者账户注销,如果有再次购买房屋的需求,需要再次申请注册和审核。注册需要提供的信息包括房屋购买者身份证账号、房屋购买者信息描述、房屋购买者链上账户。

2.1.4 房屋拥有者和房屋

房屋拥有者在系统运行之前购买房屋的,需要在系统中登记房屋,然后才能够进行交易。需要登记的房屋信息包括房屋编号、房屋详情、房屋拥有者身份证号码、房屋拥有者信息描述、房屋拥有者链上账户、房屋是否抵押给银行(即贷款买房)、房屋抵押的银行的链上账户。

2.2 资金管理模块

在区块链上进行交易,还需要将资金上链。由于区块链只能使用链上的数字代币,而无法进行真正的人民币转移,因此需要解决数字代币与人民币之间的兑换关系。本系统采用资产托管的方式进行管理。

由房屋管理部门在银行开设专用资金账户,并进行公证监管。房屋购买者通过将人民币转入该资金账户,获得房屋管理部门在区块链上发行的等额数字代币,并使用数字代币进行交易,在交易的过程中使用数字代币支付房款。房屋拥有者在出售房屋后获得数字代币,可以使用该数字代币向房屋管理部门兑换回等额的人民币。

2.3 房屋交易模块

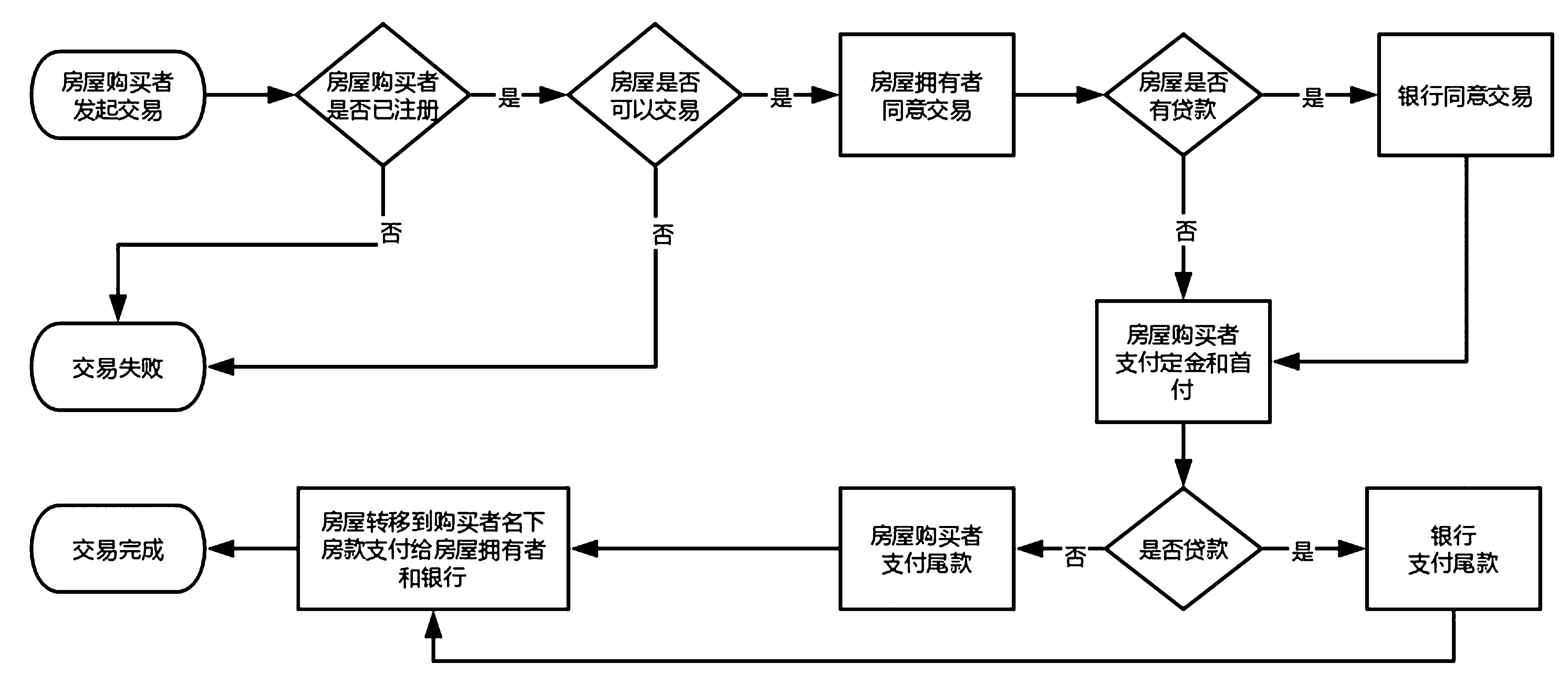

笔者设计的二手房交易系统的完整交易过程分为如下几个阶段:信息确认、发起交易、同意交易、支付房款、完成交易和取消交易,如图1所示。

2.3.1 信息确认

本系统不提供房屋展示以及信息共享的功能,因此在进行交易之前,房屋购买者需要先和房屋拥有者确认房屋实际情况和价格,然后通过本系统进行信息查询确认。

系统能够通过身份证号码查询房屋购买者是否有资格购买房屋,能够通过房屋ID查看房屋信息和房屋拥有者身份证号码等信息,从而确认房屋ID是否是正在查看的房屋和该房屋的实际拥有者,以及该房屋能否正在进行交易。交易双方就购房信息达成一致后,就可以开始在交易系统中进行交易。

2.3.2 发起交易

根据双方协商好的信息,由买方发起交易申请,并在系统中提交如下信息:房屋ID、定金金额、首付金额、尾款金额、定金期限、首付期限、尾款期限、支付尾款账户。

定金期限是指房屋拥有者同意交易后,房屋购买者在多少天内应该支付定金,在多少天内应该支付首付款,在多少天内应该支付完尾款,按天计算。定金金额、首付金额和尾款金额以人民币结算。

如果不需要贷款购房,尾款账户就是自己的账户;如果需要贷款购房,尾款账户就是单款银行账户。如果需要贷款购房,交易的支付尾款环节会由银行账户最终支付。

2.3.3 同意交易

房屋拥有者看到房屋购买者提交的交易以后,可以通过交易ID查看房屋购买者提交的房屋价格等信息,查看是否是之前约定好的信息。如果房屋拥有者确认了信息并同意交易,就可以通过该申请。

图1 交易流程图

如果房屋有贷款未还清,房东在同意交易时,需要指定与银行未结清的贷款金额,以便在交易结束后直接将未结清贷款转给银行,并且需要银行进行检查并同意后才能通过该申请。

2.3.4 支付房款

同意交易一旦通过审核,房屋将变为锁定状态,房屋处于锁定状态时不可以再与其他人进行交易。此时开始进行支付房款计时,房屋购买者需要在期限时间内支付相应款项,否则视为违约,房屋购买者可以无条件取消交易。

2.3.5 完成交易

如果房屋购买者在规定时间内支付完成所有房款,即视为完成交易,房屋所有权将自动转到房屋购买者名下,房屋购买者变为房屋拥有者,并将房屋购买者账户注销。购买房屋支付的款项也会自动转移到原房屋拥有者和抵押银行的链上账户上。

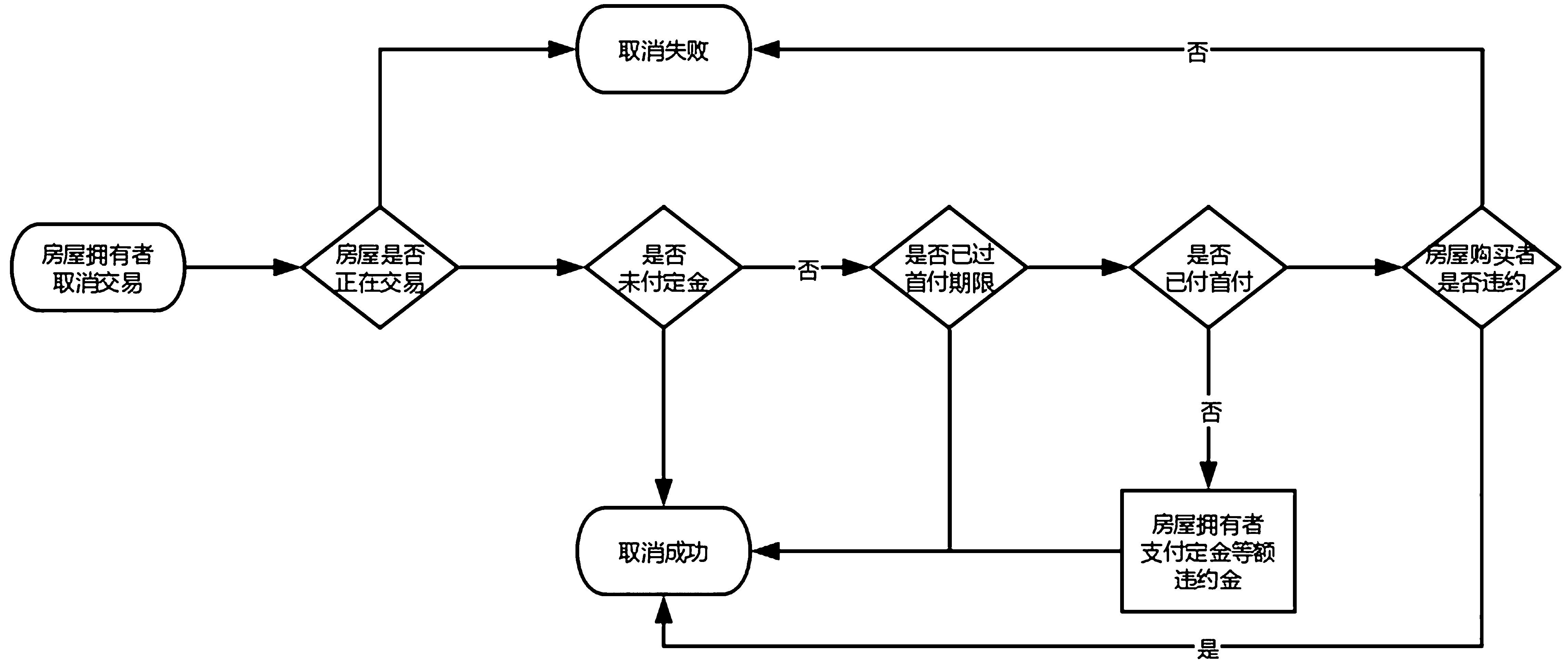

2.3.6 取消交易

如图2所示,在交易进行的过程中,房屋拥有者可以申请取消交易,但是在不同的交易阶段有不同的条件:(1)房屋拥有者在房屋购买者支付定金之前或购买者违约之后都可以无条件取消交易;(2)房屋购买者在支付定金之后未支付首付之前且没有违约的情况下,房屋拥有者可以有条件取消交易,即支付定金等额的赔偿金给房屋购买者。(3)房屋购买者在支付首付之后且没有违约的情况下,不可以取消交易。

图2 取消流程图

3 系统分析

针对目前二手房交易存在的问题,本系统有如下解决方案。

(1)房东通过伪造证件,将同一房屋卖给多人,骗取购房者首付款后失联,导致多个买房人受损的问题。本系统将房屋登记和房屋交易集成在同一系统内,当房东同意某一买家进行房屋交易后,房屋将变为锁定状态,此时其他买家可以通过系统查询到房屋处于锁定状态,即使直接提交交易申请,也无法完成。房屋被锁定后,买家才开始支付放款。因此可以有效杜绝一房多卖的问题。

(2)卖房人收到首付款后挪作他用,而未用于还清贷款,导致无法过户的问题。本系统基于智能合约进行房屋交易,交易运行前确定房屋收款者地址和金额,包括银行的收款账户和收款金额,交易运行时不可再更改,交易过程中房东无法挪用房款,交易结束后,银行会自动收到剩余部分贷款。这样做不仅解决了房东私自挪用房款的问题,还解决了房屋拥有者因为无法还清贷款而不能卖房的问题。

(3)房价上涨,卖方反悔或者中途加价,拒绝履行合同而导致纠纷的问题。本系统中的交易分阶段进行,在购买者未支付定金之前,房东有权利无条件取消交易,此时双方均没有损失;在购买者支付定金之后没有支付首付款之前,房东依然有权利取消交易,但是应该赔付购买者定金的2倍作为违约金;购买者支付首付款之后,房主不可以取消交易,除非购买者没有按时支付相应的款项,此时视为购买者违约,房主可以申请取消交易。除此之外,交易将按照合约约定好的条件继续执行,直到购买者按时支付完所有款项,房屋所有权自动转移到房屋购买者名下,交易完成。

(4)中介公司或中介人员将买房人定金、房款卷走,导致买卖合同无法履行的问题。此问题出现的原因是,交易双方在无法互相信任的前提下,将资金交给中介公司进行担保,购房者先将房款支付给中介公司,房屋过户完成后,中介公司再将房款支付给卖方,来避免交易双方的不诚信问题,然而这样做忽略了中介公司也不是完全可信的。本系统基于区块链上的智能合约进行交易,交易一旦开始,便会按照约定好的条件推进,没有任何人可以在条件不允许的情况下干预和破坏交易,因此交易过程完全是可以信任的,房屋拥有者通过出售房屋获得数字代币,可以去房屋管理部门兑换成人民币,有国家部门做信用保障,不需要通过中介公司进行担保,也就避免了中介不诚信的问题。

4 结 语

区块链作为下一代价值互联网和信任互联网的基石,在日常生活的各个领域都有很大的应用空间,笔者基于区块链设计的二手房交易系统,为解决当前二手房交易中存在的问题提供了一种技术上的解决方案。然而二手房交易涉及的现实情况比较复杂,各个地方对于房屋交易的条件规定也不尽相同,笔者并没有考虑全面,还需要进一步结合现实情况对系统进行进一步改进。

对于资金管理模块,笔者采用的资金托管方式并不是最理想的形式,因为最后的资金兑换环节需要在系统之外进行。随着央行数字货币[8,9]呼之欲出,将来有可能实现直接在区块链上使用人民币进行交易,那时所有的交易流程都可以在区块链上完成,交易会变得更加方便与可信。

参考文献

[1]曹炜.推行二手房资金监管的对策建议[J].上海房地,2019(7):41-42.

[2]Underwood S.Blockchain beyond Bitcoin[J].Communications of the ACM,2016,59(11):15-17.

[3]何蒲,于戈,张岩峰,等.区块链技术与应用前瞻综述[J].计算机科学,2017,44(4):1-7,15.

[4]Nakamoto S.Bitcoin:A peer-to-peer electronic cash system[R].2008.

[5]Chris G.Daskalos.Increasing supply chain assurance via the blockchain[D].Pitsbwgh:Carnegie Melon University,2016:25-30

[6]袁勇,王飞跃.区块链技术发展现状与展望[J].自动化学报,2016,42(4):481-494.

[7]Szabo N.Smart Contracts[R].http://szabo.best.vwh.net,1994.

[8]张振华.基于区块链技术开发央行数字货币的思考[J].中国信息化,2019(9):96-97.

[9]金岩石.央行法定数字货币,意味着三个“双轨制”呼之欲出[J].中外管理,2019(10):24.

分布式、集中式、区块链技术,各有自己的技术特点,他们代表着信息技术的发展历程,并且在不同的历史阶段都扮演过重要的角色。...

本文将基于区块链就高校学生档案管理系统面临的难点提出几点粗略的对策,旨在为新时期高校学生档案管理系统架构的构建提供一定的借鉴意义。...