��ᱣ������

����һ����������������

�������ܽ�ŷծΣ���Ľ�ѵʱ��ѧ���Ƿ���ծ��Σ���ı���DZ�������Ͻ�Σ����ʧ������ϱ����ƶ����ۻ��ľ����������Σ��������“��������”�� “ֱ������”���������ŷ������ҹ����ϱ�����ϵ�ķ�չ�������⡣��һ֧�����������ϱ��ճ�����ȫ��������ѹ�����ʽ�ȱ�ھ�; �ڶ�֧����ҵ���Ĺ�ģ̫С������֧��������; ����֧���������ϱ��յķ�չ��Ϊ�������Ϊһ��������֧����

������������֧����չʧ�⣬�ҹ��������ϱ������γ��˶Թ�����������������ʮ�����������Ի������ϱ��յIJ����ۼ��ѳ���һ�����Ԫ�����������е��˳��취����������Դ����ᱣ�ϲ�Ԥ�⣬�� 2025 ���ҹ����Ͻ�ȱ�ڽ��ﵽ 6����Ԫ�����������й��㣬������ı�Ŀǰ���ƶ���ģʽ���� 2075 �꣬�ҹ����Ͻ�ȱ�ڿ��ܴﵽ 9. 15 ����Ԫ���й�����ѧԺ�ı�����ʾ���ҹ��������ϱ��յĿ��˽������ 2011 ��ͻ��2 ����Ԫ��أ��� 2. 22 ����Ԫ������ʽ�ȱ��ʹ��һ֧���ĸ����˻����� “������ת”��ͳ�˽�ϵ��ƶ�Ŀ����ʵ�֡�

�����ҹ��߶�������һ֧��������ģʽ���������˾���ʽ�ȱ�ڣ�������ѹ���˻������ϱ��յ�����ʡ�1999 ���ҹ��������ϱ��յ������Ϊ 69. 18%���˺������½���һֱ���� 2011 ��� 42. 90%���ѵ��ڹ��ʾ����ߡ������ϱ����⣬������Ա������������������Դ���������ϱ��յ�����ʹ��ͣ�ʹ������������ǰ�������ˮƽ���������ž��õķ�չ�����Ƕ�����������Ҫ��ҲԽ��Խ�ߣ��������ϱ���������“����”��������۵������ٶȣ������������ϱ����Ѻ���ά���и����������ڴ�����������ˮƽ��Ϊ��֤��������Ʒ�ʣ��и��������н����ڶ�����֧���Ļ����ԣ��ге������������ε�����Ҫ��

��������ѹ���߶ȼ����ڵ�һ֧����������ҵ���˵��������Σ��������˵ڶ�����֧���ķ�չ����ǿ�����ƶȵĸ������ԡ�һ���棬�������γ��˶Ի������ϱ��յ�������ȱ��������ҵ��𣬹���������ϱ��յĻ�����; ��һ���棬���ڵڶ�����֧����������֣����ֵ���һ֧��������ѹ����ʹ��һ֧�����ʽ�ȱ��ֻ�ܷŴ�����С�������ֻ���½������������ɴ��γ��˵�һ֧����ڶ�����֧���������Ƶķ�չ��ۣ������˻��������벹�䱣�ն������Ƶ��������ڸ������Ե�Լ���£�Խʧ������ϱ����ƶ�Խ�ѵ���������ѹ�����ȼ��У��Ե�һ֧���ĸ߶������������������ĸĸ��������������˹��ڵĸĸ������ԣ��Ŵ��˸ĸ��������С���ȵĸĸﶼ�������ȫ���ԵĶ�������ijɱ�ʹ��Ҫ�ĸĸ����Խ��У��廪��ѧ “�ӳٵ� 65 ����ȡ���Ͻ�”�ĸĸィ���������ļ����������˸ĸ�����ѡ�

����ȫ�����ϱ��յķ�չʵ����������֧�����ⷢչ�����ϱ�����ϵ�����ṩ��Ч�ı��ϣ��־��н�ǿ�Ŀɵ�������ɳ����ԡ���������������������֧�����ۺ����IJ������ϱ��գ������Ǹ������ϱ��ձ����˿��ٵķ�չ������������෴������ȱ��˰���Żݵ����������ҹ��������ϱ��յķ�չ�����ͺ���ȫ�������ϱ������ʲ��У��������ϱ���ռ 89. 50%����ҵ���ռ 10. 50%���������ϱ��ռ���Ϊ�㡣�����˿ڵĿ������仯���ҹ����ϱ�����ϵ�����������Ͼ�����ս������ӿ�������ϱ��յķ�չ���Ժ������ֹ��Һ�����˵��������Σ�������֧�����ⷢչ�����ϱ�����ϵ��������Ϊ��ʶ���˿�չ�������ϱ��յ���Ҫ�ԣ��ҹ������Ϻ��еȵؿ�չ��˰���������ϱ��ոĸ��Ե㡣����Ժ�Ⱥ��� 2008 ��� 2009 ��䲼�� �����ڵ�ǰ���ڴٽ����÷�չ������������� ������Ժ�����ƽ��Ϻ��ӿ췢չ�ִ�����ҵ���Ƚ�����ҵ������ʽ������ĺ��ʺ������ĵ�����������“�о������ϱ���Ͷ���˸����ӳ���˰��˰���Ż�”�����߽��飬��ȷҪ “�������˹�����ҵ���ϱ��գ���ʱ��չ��˰���������ϱ��ղ�Ʒ�Ե�”���������Ϻ�������չ��˰���������ϱ����Ե�ʱ������˰���ܾ����ǽ�ͣ������б��������ĸ��˲������ϱ���˰ǰ��֧�Ե㣬������䷢���� ��������ҵ����������˰���չ����й������֪ͨ��(��˰�� ��2009�� 694 ��) ����ȷ��ʾ “��ҵ���ĸ��˽ɷѲ��֣������ڸ��˵��¹��ʡ�н������������˰ʱ�۳�”��һʱ��ʹ��˰���������ϱ��յ�ǰ�����ʮ��������

����������ͼ�Ӹ�������ѧ�ĽǶȷ������������˵������ڸ�˰�����еijɱ������棬��ͼ�ҵ������֢�Ტ����Ӧ�Բ��ԡ�

����������˰ģʽ���о�����

����1. �ҹ����еĸ������ϱ�����˰ģʽ

�����ҹ�����˰���Ը������ϱ���ʵʩ���Ƿǵ��ӵ���˰ģʽ��һ�DZ��ѽ��ɽ���˰���ҹ� ����������˰��ʵʩ�������ڶ�ʮ�����涨:“��λΪ���˽ɸ����˽ɸ��Ļ������ϱ��շ�……����˰�����˵�Ӧ��˰���ö��п۳�”���������ϱ��շѲ�����˰ǰ�۳��ķ�Χ֮�ڡ���ˣ�Ŀǰ�ҹ��������ϱ���Ͷ�����ڽ��ɱ���ʱ��������˰���Żݣ�ֻ����˰��������ɱ��ѡ�

��������Ͷ���������˰���ҹ� ����������˰�����ڶ����涨: “��Ϣ����Ϣ���������ã�Ӧ�ɸ�������˰”���Ӹ÷������Ŀ����������ϱ����˻�ȡ�õ�Ͷ������Ӧ���ɸ�������˰��������˰���ܾ����䷢����ϵ���ļ��У���Ͷ�ʹ�Ʊ��֤ȯͶ�ʻ�����ȡ�õ�Ͷ�����涼��ȷ�涨 “�ݲ�����”��������˰���ݴˣ��������ϱ��յ�Ͷ������ʵ��Ҳ�����ո�������˰�����DZ��ս���ȡ����˰���ҹ� ����������˰�����������涨: “����������ɸ�������˰”������“�������”��һ������Ҫ�����ڲƲ�����ҵ��������ʷ�ظ���ٱ����еı��ս�Ҳ“���ɸ�������˰”��

����2. ��˰���������ϱ��յ���˰ģʽ�������������ϱ������е�������������˰: �ɷ�ʱ��ȡ��Ͷ������ʱ����ȡ���ս�ʱ���������������ڣ������ T (Taxed) ��ʾ��˰���� E (Exempted) ��ʾ��˰�����ϱ��յ���˰ģʽ������ 8 ����ĸ�������ʾ: EEE��TEE��ETE��EET��ETT��TET��TTE �� TTT��������ͨ�е������ǶԸ������ϱ���ʵ�и�˰���ӵ� EET ��˰ģʽ�������ɱ��ѡ����Ͷ������ʱ��˰����ȡ���ս�ʱ��˰��

�����ҹ����и������ϱ�����˰ģʽΪ�ǵ��ӵ�TEE ģʽ�������Ѳ�������Ӧ˰�����п۳�����ȡ�õ�Ͷ�����治�����ʱ�����˰����ȡ�����ϱ��ս��ɸ�������˰���ҹ������Ϻ��ȵ����еĸ�˰���������ϱ��գ�����Ҫ�����е� TEE ��˰ģʽת��Ϊ����ͨ�е� EET ��˰ģʽ����һת����Ȼ����������ĸ������������

����3. �о�����Ϊ�������㣬�ֶ�ȫ�������¼��衣�������� x ���Ͷ���ˣ�ÿ�½��Լ����� w ��һ������π1(���ӱ���) �ı��շ�Ͷ���������ϱ��գ���ÿ�½��ɱ��շ� π1w��(π1w≤lim��lim Ϊ������)��������������Ϊ g��������������Ϊ 60�꣬�½ɱ���π1w (1 + g)k���������� (60 �� x)�꣬k =0��1��2��3��…��59 �� x; ��ȡ���ս������Ϊ k2��(k2= 0��1��2��…���A �� 59)���A Ϊ�������䣬���������Ϊπ2�����ɱ��շ�ʱ��Ͷ���˵�����˰˰��Ϊ t1���г�������������Ͷ�������ʾ�Ϊ r��������ȡ���ս�ʱ��Ͷ���˵�˰��Ϊ t2�����ݺ��˰�ʵ��ڹ���ʱ��˰�ʣ��� t2�� t1���ڲ�Ӱ�������ȷ�Ե�ǰ���£������˰���Ӹ��������Ч�ú�����Ϊ���Ժ�����һ����Ϊ����������Ϊ�㡣

���������������ϱ�����˰ģʽת���ĸ������

����1. ��˰ģʽת����Ͷ���˸����仯

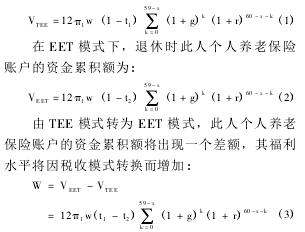

����������շѽ��ɷ����ڸ����ڳ������� TEEģʽ�£�����ʱ���˸������ϱ����˻����ʽ��ۻ���Ϊ:

�������� t2�� t1��W �ķ���Ϊ����������˰ģʽת����Ͷ���˵ĸ����õ��˸��ƣ�Ͷ���˵ĸ�����������������˰�յ��½�������ֵΪ��

����

������˰�ʱ仯��˰������ЧӦ����ȡ���ս�ʱ�������ָ����˰�ʵ��Żݣ���˰�� t2���� t1��˰��

�����ۺ�ʽ (3) ��ʽ (4)����˰ģʽ�� TEEת��Ϊ EET����Ͷ���˴����ĸ���������Ҫ���Լ���˰�ʽ��͡��ʱ�������˰�Ϳ���˰�ʲ����������档һ�Ǽ���˰�ʽ��͡���������˰ʵ�г����۽�˰�ʣ�����Խ��˰��Խ�ߡ���˰������������˰ǰ��֧��Ͷ���˵�Ӧ˰�������Ӧ���٣�����˰����֮���ͣ���ü���˰���Żݡ�ֵ��ǿ�����ǣ�W ����Ͷ��������˰ģʽת������õ�ȫ��������������Ϊʽ (3) ��ʽ (4)��û�з�ӳ������˰�ʽ��͵����档�����ʱ�������˰����˰���������ϱ����˻��ʽ��Ͷ��������˰��ΪͶ���˴�������˰�ij����ʱ����á�

�������ǿ���˰�ʲ��졣����Ͷ���˲�ͬ�����ε�����ˮƽ��ͬ�������õ�˰��Ҳ��ͬ��ͨ������ڹ���ʱ�����ݺ������ˮƽ�ϵͣ�������˰������ȡ���Ͻ�εı�˰�ʱȽɷѽεͣ����ݺ�ϵ͵����뽫���ýϵ͵�˰�ʣ�������˰��Ͷ���˴����˿��ڵ�˰�ʵ��Żݡ�

�����ɼ���ʵʩ��˰���������ϱ��ս���Ͷ���˴����ϴ��˰���Żݣ������丣��ˮƽ�����ڸ�������˰ʵ���۽�˰�ʣ�ʵʩ��˰�����൱��ΪͶ���˿�����һ���Ϸ�����˰�˻���Ͷ���˿��Խ�һ����Ӧ˰����ת�����У���ü��ڵ�˰�ʵ��Żݣ�ͬʱ�������һ��Ͷ��������˰�����Ʋ�Ʒ��һ����������ݺ�����ˮƽ�ĸ��˲������ϱ��գ����ܲ�ͬ������˰�ʲ�������ĸ������ơ�

����2. ��˰ģʽת�������������仯

�������ڴ���˰���Żݣ����ҷ����˶Բ���Ӧ˰�����������˰Ȩ����֮ TEE ģʽ��EET ģʽ�������������˰������ļ��١����ӳ��ڿ������ֵ���˰������ļ��٣�����Ϊ��˰���������ϱ��յĿ�չ������������δ������ĶԻ������ϱ��յIJ������õ���������֮���� TEE ģʽ�£�����ͨ���ڽɷѽ���˰�����ӵ��ڵ�˰�����룬�������ƹ���Ͷ���������ϱ��յĻ����ԣ��谭���ϱ��յ���֧���ķ�չ����߹���δ������ĶԻ������ϱ��յIJ���֧���������֮��TEE ģʽ���������Ӽ���˰�����룬�����ڼ�����������Σ������ģʽӵ���˼������룬��������������δ����EET ģʽ��պ��෴��

����������ֻ�мȷ�������˰������仯���ֿ���δ�����������Ի������ϱ��ղ���֧���ı仯��������ȷ���������ĸ����仯��

�������ݾ���ƽ��ԭ����ʵʩ��˰���ӵ������£�����ʱͶ���˸������ϱ����˻��е��ۻ��������δ����ȡ���ϱ��ս�ľ�����ֵ����������ʺ�˰�ʣ���:

�������ڸ�˰���ӣ����������ٵ�˰���������ֵΪ:

����ʽ (9) ���������������ڲ�ͬ��˰�ʲ����ԭ������ʵʩ��˰���ӽ�������˰��������ʧ����������������˰��ѹ������Ͷ���˵ĸ����������Ӧ������˰���������Ҳ��Ҫ������������: һ�DZ���˰ǰ�۳��ļ��ڼ�˰��Զ����˰����Ͷ���˽��ɱ����ڼ䣬����ÿ������˱������յĽ��Ϊ 12π1w (1 + g)kt1��˰�����Ͷ��������ʱ�����������Ϊ 12π1w(1 + g)kt1��˰���öɻ� “���Բ���”����Ͷ���ˡ���������˰ǰ�۳����ή��Ͷ���˵�Ӧ˰���룬ʹ���ü��ڵ�˰�ʵ��Żݡ���˰���ӵ��Żݶ�����Ҫ���и������ߣ����и����������Ǹ�������˰����Ҫ��������ԭ�������Žϸߵ�˰�ʣ��������ǵ����Żݣ��������ǹ��ҷ���������Щ�и�˰��������Ӧ���ɵ�һ������˰����Ȼ���ټ���˰�����롣����Զ��˰������С�ڼ���˰����ʧ�������۽�˰���ƣ�Ͷ�������ݺ������һ����ڹ���ʱ�����룬����˰��Ҳ�ϵ͡���˰�����ڽ����и���������˰�ʵ�ͬʱ���ָ����Ǵ�����Զ�ڵ�˰�ʵ��Żݡ���ˣ�EET ģʽ������δ��˰�յ���ֵ����Զ���ڼ���˰����ʧ����ǰ����˰��˰��������ʧ��ͨ��Զ����˰�ķ�ʽ�ֲ�������δ���������ϱ��ղ��������ļ��١�ʵʩ��˰���������ϱ��վ���Ҫ�ü��ڲ�������ļ���������Զ�ھ������ϵIJ�������������δ�����������Ի������ϱ��յIJ��������ý����С��������ٻ�ȡδ���ϴ��֧�����ӡ�

�����ɼ���ʵʩ��˰���ӻ���ɵ���˰������ļ��٣��������ĸ���ˮƽ��EET ģʽ�µ�ǰ����˰��ʧ��ͨ��Զ����˰�ķ�ʽ�ֲ�����ͨ����˰���Ӵٽ����ϱ��յ���֧���ķ�չ�����ջή��δ�����������Ի������ϱ��յIJ���֧������˰���Ӿ��г��ڲ����ȶ�ЧӦ���ܸ���������Զ�ڸ���ˮƽ��

�����ġ�����Ч����������ḣ������

�����������˰���������ܵ�˰��������ʧ����ͨ��δ���������ϱ��ղ��������Ľ��ͼ�ӻ�ò����������ֲ����ܷ�ȫ����ʧ��? ����֮�����������ͨ����˰����֧�����ϱ��յ���֧���ķ�չ�����ɵ�һ֧���е�π2�����Ĺ�������ʣ�������������Ҫ�Ի������ϱ���֧���IJ���֧���Ƿ�����ʵʩ��˰������������˰��������ʧ��? ����֮����˰���������ϱ��յĿ�չ�ܷ�������ϱ�����ϵ������Ч�ʣ��ܷ����ȫ���ĸ�����? �ҹ������Ϻ����Ե�ĸ�˰���������ϱ�����ͼ�ﵽ 10% �Ĺ�������ʡ�����ɸ������ϱ��ն����������������ϱ������е��� 10% ������ʣ�������������˰����������ЧӦ������˰���������ЧӦ�����Ҿ�Ӧ��ʵʩ��˰���������ϱ��ա���֮����Ӧ��ʵʩ�������Ҫ�����������ϱ�����˰ģʽת���������ת���ܷ��ڳ����ڸ�������������˰�����棬��������ȫ���ĸ�����

���������ʵʩ��˰���ӣ����ɵ�һ֧���е������ɸ������ϱ��ճе��Ĺ��������π2����ʱ������˰�����������������: �������ϱ��ձ��ѵ�����˰ Tpp(Tax of Private Pension) ��������ϱ��յı���˰ (���շ�) Tpr(Tax of Pay-roll)����˰�����Żݣ�����Ͷ����ҵ���ϱ��յı���֧����Ϊ˰�����룬������ x ���������ǰ�ۻ�Ϊ��������ϱ��ձ��������ɵ�����˰����ֵ TppΪ:

��

�������������ȫ����н�������չ�н˰�����籣˰ (���籣��)������˰��Ϊτ�������� x ���������ǰ�ۻ������籣˰����ֵ TprΪ:

����

������Ȼ����ʹ��չ��˰���������ϱ��գ������Ի����չ�н˰��������Ѿ�ʵʩ��˰���ӣ��������ϱ��յ�����ʻ��½�����н˰��˰��Ҳ����Ӧ���͡��ɵ�һ֧���е� π2�Ĺ�������ʣ�����δ������֧������ֵΪ:

��

�����ɻ������ϱ������е�π2�Ĺ�������ʣ�����������ʧ����ֵΪ:

����

������������� Wg1�� Wg2��˵��ʵʩ��˰���ӣ���չ���ϱ��յ���֧�������������ij���˰����ʧ��С�ڲ�ʵʩ��˰���ӣ�ȫ������ѹ�����ɵ�һ֧���е���˰����ʧ������Ӧʵʩ��˰���ӡ���֮����Ӧʵʩ��˰���ӡ���Ȼ����һ���۽��������������Ҿ���ʱ��һ���Եļ���֮�ϣ������������������ƣ���Ա�ĸ������Ժ���˰����ij����ԡ����������ԣ�����������ѡ��ʵʩ��˰���ӡ�

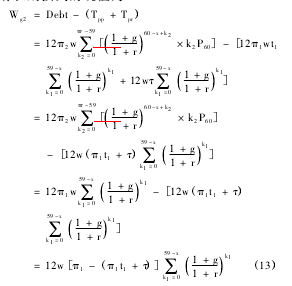

������ʽ (12) ��֪��Ϊʹ��һ֧���ܳе���π2�Ĺ�������ʣ��籣˰����ֵ������ڻ��

������ˣ�π1��(π1t1+ τ)≤0���� (π1t1+ τ)≥π1����ʵ�ϣ������ π1t1��������ʵʩ��˰����ʱ�������˰����ʧ����ֻ����˰��������ɱ��ѵ������£�����������������˰ʱ���ѱ����գ�������˰����������ᱣ��˰����ˣ��� τ≥π1��������Ϊʹ��һ֧���ܳе���π2�Ĺ�������ʣ�����Ϊ�����õ���Դ�������π1�����Ĺ��ʣ��������밴���ڵ��ӱ���π1��˰������˰������֮�������һ֧��Ҫ֧����π2�����Ĺ�������ʣ��ͱ�������籣˰˰�ʣ���������������Դ����ʱ����Ӧʵʩ��˰���ӣ��õ���֧���е�π2�����Ĺ�������ʸ���Ч�ʣ��������ȫ���ĸ���ˮƽ��

�����塢�����뽨��

���������˿����仯���Ƶ������Ͼ����ҹ����ϱ����ƶ������Ų��ɳ����ľ���в����Ҫ����������ϱ��ոĸ�ijɹ����飬��չ��˰���������ϱ��գ��ø�˰�����Żݼ�������Ͷ���������ϱ��գ��ٽ����ϱ��յ���֧���ķ�չ�����͵�һ֧����ѹ�������ȫ���ı���ˮƽ����������֧�������ϱ�����ϵ��ʵʩ��˰�����Żݣ�����Ͷ������ “�ӳ���˰”��˰���Żݽ�����Ͷ���˵ĸ��������������Ͷ���������ϱ��գ����ή�ͼ���˰�����룬������˰�մ���ѹ����

�������ڸ�������˰ʵ���۽�˰�ʣ�Ͷ���˹���ʱ�����ݺ��˰���кܴ�IJ�𡣿�չ��˰���������ϱ��գ�ʵ�����ǹ��Ҹ�������Ͷ�����ϱ��յ�һ����������ͨ��Ͷ����˰���������ϱ��գ��и������ȿ��Ի�ü��ڵ�˰�ʵ��Żݣ��ֿ��Ի��Զ��˰�ʲ�������棬�����丣��ˮƽ����һ�ƶ���Ƶ�Ŀ�ľ���Ҫͨ������˰���ķ�ʽ�������˹�����ҵ���ϱ��գ���������Ϊ�Լ�Ͷ���������ϱ��գ������е��������Ρ�

������˽���ȫ���Ե�һ֧���������̶ȣ�Ϊ���ϱ����ƶȸĸﴴ���������ṩ�ռ䣬���������ҹ�����֧�������ϱ�����ϵ��ʵʩ��˰���ӣ�ʵ�����ǹ��ҶԸ�����˰����������˰�������и������ߵ�һ����Ӧ˰�����������˰Ȩ���൱�ڹ��Ҹ���Ͷ����һ�� “���Բ���”��һ�� “˰ʽ֧��”����Ȼ����ٵ��ڵIJ������룬���䵱�ڸ���ˮƽ��

�������������Ƶ�Լ��������˰������ļ��٣�ʵ�����ǵ�����������������֧�����Դ���öɸ�δ�������������õ��ڵ�˰�����������ֵؽ��δ���ľ����������⣬�õ��ڸ���ˮƽ�Ķ�ȡδ������ˮƽ�ĸ��ơ�������������ϵ������Զ�ڼ�Ч�����ֵ������£�ʵʩ��˰���Ӳ����ڵ�����������������ӳ��ڿ�����˰���ӱ���˰ǰ�۳�ǰ����˰����ʧҲ��ͨ�����ս���˰��Զ����˰���ֲ�����ˣ���������ȱ��ʵʩ��һ�ƶȵļ������������ܳ�Ϊ�ƶ����е��ϰ���������ʵʩ��˰����������Ҫͨ�����ڽ�С��˰��������٣���ȡδ���������ϱ��ղ�������֧���ϴ�����ӡ���ˣ������������������£�ֻ�й����ƶ���ִ��������ᷢչս�ԣ�ͨ��������ʹ�����������ֵ�ǰ���棬���ܱ�֤�ҹ��ĸ�˰���������ϱ���˳��ʩ�С�

���������:

������1�� �ʢ���Ŷ��� . ŷծΣ�������������ƶȵ������ӣ�J��. ѧ���¿���2012��(4):38 ��39.

������2�� ���Σ������ . ŷծΣ�����ʱ����帣�������±仯��J��. �ƾ���ѧ��2012��(6): 1 ��9.

������3�� ֣���� . ŷծΣ���µ����Ͻ��ƶȸĸ�———�Ӹ������ҵ���ծ���ҵĽ�ѵ��J��. �й��˿ڿ�ѧ��2011��(5):2 �� 15.

������4�� ֣���� . ŷծΣ�������Ͻ�ĸ����ʾ:�й�Ӧ�����ĸ����ϱ����ƶȣ�J��. �й���ᱣ�ϣ�2012��(2):30 �� 33.

������5�� �Ҹ��� . �й������������ٵ���ս��ѡ���J��. �����Ͷ�����ְҵѧԺѧ����2012��(1): 12 ��19.

������6�� ��Ө . ��˰���������ϱ���———����˰���Żݵ�˼����J��. ���ϲƾ�������ѧѧ����2010��(1):73�� 77.

��ǰ�ҹ���Ҫ���ϱ����ƶȵ����⼰��һ�廯��

һ������20����50����������ڼƻ����������£��ҹ�ʵ�й������ϱ���ģʽ��ȫ��������ҵ��λ������ȫ����������ҵ���ؼ����ϵļ�����������ҵְ����������������ϱ��յĸ��Ƿ�Χ֮�ڡ�20����70���ĩ���ҹ��������г����ľ������Ƹĸ���ѽ������...

��һ������1.1�о�����������1.1.1�о����������ҹ������˿������ļ������ӣ������������������ܵ�ȫ������Ĺ㷺��ע���Ѿ���Ϊ��������ע��Ҫ���ȵ㻰�⡣���е�����Դ��ƽ������ȶ���ᾭ�ÿ��ٷ�չ���ܵ���ᱣ���ƶȣ��ڴٽ�������ᾭ�õĿ�...

��ũ���ƶȶ�ũ��������������Ը��Ӱ���о�

һ����������ũ��������ϱ���(�����ũ��)�ǹ���Ϊ�˱���ũ���������������������������ͳ��������˻����ϵ���ᱣ���ƶ�,�ǹ�����ᱣ����ϵ����Ҫ��ɲ��֡�2009����2012��������,��������������Ͻ���Ͷ��1100��Ԫ,�ط�����Ͷ��ɷѲ���...

������ת��ָ����ʹ��Ȩ��ת,�京��Ϊӵ�����سа���ӪȨ��ũ�������ؾ�ӪȨ(ʹ��Ȩ)ת�ø�����ũ������֯,�������а�Ȩ,ת��ʹ��Ȩ.�����ľ������,�й�������ʹ��Ȩ��ת��ʵ��������Դ�Ż����á�������ؾ���Ч�ʡ�ά�������ũ�����桢������������...

����ʡ�����س���ͳ��������ϱ����ƶ��Ե㹤

�ҹ���2009�꿪չ����ũ��������ϱ����Ե㹤��������2011����������������ϱ����Ե㹤��������ʵ���˶Գ���������ϱ����ƶȵ�ȫ�渲�ǡ�����ʡ���������������������ļ���2011��5�·����ˡ�����ʡ������������ʵʩ�������������ϱ����ƶ�ȫ��...

����ũ��������ϱ��յĹ�ƽ����̽������

1����1.1�о�����������1.1.1�о�����2009��9�£�����Ժ�칫������������Ժ���ڿ�չ����ũ��������ϱ����Ե��ָ���������������2009��32�ţ�������2009����ȫ��ѡ��10%���أ��С������죩��չ����ũ��������ϱ��գ����¼����ũ������...

��������ϱ���Ϊ����������ϱ��յĽɷѺͷ���Ҫʵ�ֹ���ͳ����˽ɷ�Ҫ��������˻�����ÿһλ�α����ܹ���ȷ�����Լ��ĸ����˻��ķ��ö�Ⱥ���ɲ��֡�...

�������ũ�����ϱ����ƶȵ�ģʽ������ȱ��

2011�꣬����ͳ�ƾַ����ĵ������˿��ղ�������ʾ���ҹ�60�꼰���������˿�Ϊ1.78�ڣ�ռȫ�����˿ڵ�13.26%����ÿ����3%���ٶ����������������������⽫��Ϊ�ҹ������������֮һ��������ũ������������⽫��Ϊͻ���������������ҹ���ũ��������ϱ���...

30�����ҹ���ҵ���÷�չѸ�٣�ְ������������Ҳ�ϸߣ����ҹ�������ҵְ�����ϱ��ոĸ������ڹ����ڣ����ϱ��չ�����һ����Ҫ��Ŀ�������ϱ��ջ������֧ƽ�⣬����ϵ������ȶ������仯����˳������.Ŀǰ�����������йز��Ű��ա�����Ժ�������ҵְ��...

�������ϱ������ƹ�ƽ���Ż��о�������ο���

���ﱾ�Ļ�����ṫƽ�����ӽ��£�����㹫ƽ�����̹�ƽ�ͽ����ƽ�������۳������о����ϱ����ƶȽ����ͷ�չ�����������ڵĹ�ƽ���⡣ͨ�����ҹ�������ҵ��λ�����������ְ������ũ�����ֲ�ͬ���ϱ����ƶȽ��к����Լ�ʱ��������ȽϷ����о�������...