国际经济贸易论文

一、引言

大宗商品是指可进入流通领域, 在非零售环节具有商品属性, 用于工农业生产以及消费使用的大批量交易商品。大宗商品主要包括原油、有色金属、钢铁、农产品、煤炭等。笔者以 WTI 原油为例,对近年来 WTI 原油价格变动趋势进行初步分析,探寻导致 WTI 原油价格波动的原因, 结合有关数据对 2015 年 WTI 原油价格走势进行预测。

二、WTI 原油价格变动趋势概述

(一) WTI 原油概述

WTI 原油是指产自美国西德克萨斯的轻质原油 ,它是北美地区通用的一类原油。 因为美国在全球的军事及其经济能力的突出地位,导致 WTI 原油逐渐成为全球原油定价的基准。 WTI 原油在价格层面有着波动大、稳定性低的特征,正是因为商品的价格波动大,才使得回避价格风险的交易者们能通过远期价格的方式将其预期价格得以确定。与此同时,原油在货物供给层面则体现出其巨大的储备性,其易储、易运的性质保证了国际贸易在地理跨度较大下交易的顺利进行。

(二) WTI 原油价格变动历史趋势探究

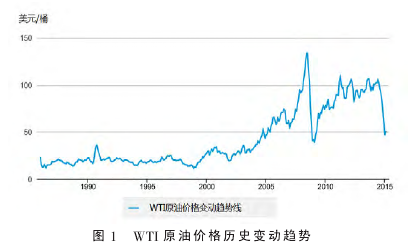

在 WTI 原油价格变动层面, 笔者主要采用 1986年至今的数据进行分析。通过对数据的整理可以看出,1986 年~2000 年, 国际原油价格变动与整个大宗商品变动趋势相对一致,呈现出小幅上涨。 2008 年后亚洲、拉美以及中东地区的原油需求猛增,刺激了原油供给,直接导致 WTI 原油价格由 50 美元/桶的基准价涨至最高接近 150 美元/桶的三倍峰值。2009 年世界各国对原油的需求饱和,使 WTI 原油价格如同过山车般骤降并渐渐趋于平稳。 根据图中 WTI 原油价格变动趋势可以清晰地看出近年来 WTI 原油价格都保持持续上涨的趋势, 其价格的波动区间处于 75 美元/桶~115 美元/桶。2014 年末~2015 年初,WTI 原油价格呈现出急剧下跌的态势, 在 2015 年 1 月 6 日首度跌破 50 美元/桶,以 47.98 美元/桶的价格创下近 5 年来的新低。

WTI 原油价格在 2014 年的重挫,是众多因素综合作用的必然结果。 从原油的需求方来看, 除了美国之外, 世界各国的经济发展大多都处于实际增长略低于预期的状态, 在欧洲和部分亚洲发展中国家体现得尤为突出。 因为大部分国家的经济回升速度达不到预期目标, 直接导致各国在进口层面对于大宗商品的需求随之降低。例如中国在 2014 年末由于经济增长速率明显放慢,导致大部分进口的大宗商品原油、有色金属、谷物等都呈现出不同程度的回落态势。 数据对比后不难发现, 我国对大部分有色金属的需求下降程度明显要弱于对原油的需求下降程度, 有色金属的价格下跌12%~22%之间,然而 WTI 原油价格下跌幅度则一度上升至 50%~60%.

从 WTI 原油的供给方来看,美国生产的原油总量大幅增加成为导致供过于求的主要原因。 伴随着美国生产技术的不断革新,其原油生产成本大幅降低,产量大幅增加。 有数据表明,美国 2008 年至今的原油产量从每日不足 50 万桶的规模发展至今每日 400 万桶的规模。有专家预计,在未来的十几年间美国原油生产的比重将持续上升, WTI 原油价格将下跌。 除此之外,西亚地区的伊拉克等国由于在 2014 年政治危机得到缓解,OPEC 原油产量逐步恢复了正常水平, 从 2014 年第三个季度起,OPEC 原油的产量达到每日 3000 万桶的规模,这一供应直接导致 WTI 原油供给受到竞争者的刺激,WTI 原油价格下跌成为必然。

三、WTI 原油价格变动现状分析

(一) WTI 原油价格变动逐年对比

伴随着 2014 年末~2015 年初 WTI 原油价格持续下跌,正确分析其后续变化趋势至关重要。通过比对近三年来 WTI 原油价格变动趋势可以发现,三年的价格变动趋势曲线在各自第一个季度都呈现出相对平稳趋势,价格变动区间也都保持在 100 美元/桶左右。 然而在 2012 年的二季度以及 2014 年的四季度是三年来WTI 原油价格下降幅度最为强劲的时间段, 最大降幅分别达到 20.34%、29.75%.

2012 年~2014 年, 其价格均值分别为 94.11 美元/桶、97.91 美元/桶、93.26 美元/桶,然而其变动方差分别为 57.23、27.86 以及 189.56, 这说明相对于近三年而言,WTI 原油价格在 2014 年的波动最大。 从整体层面来看, 全球经济在 2014 年的低迷是直接影响 WTI 原油价格暴跌的原因。

(二) 2015 年初 WTI 原油价格分析及未来价格变动趋势预测

2015 年一季度,WTI 原油价格最高值与最低值分别为 2 月 17 日的 53.56 美元/桶以及 3 月 17 日的43.39 美元/桶 ,其波动降 幅为 18.99%,近似计算 2015年第一季度的 WTI 原油价格均值为 48.50 美元/桶,这一价格与 2014 年同期 98.75 美元/桶的数值相比下降了超过 50%.

纵观 WTI 原油价格在 2015 年初的变动趋势不难发现,虽然相比近年来同一时期而言价格打了对折,但基本稳定在 50 美元/桶左右,并没有出现如同 2014 年末那样巨大的下跌态势。由此可见,WTI 原油价格再继续下跌的空间应当不大。

四、WTI 原油价格变动与我国相关政策分析

(一) 我国成品油消费税单位税额“三连调”

就我国而言, 曾在 2014 年的 11 月 28 日以及 12月 12 日两次提升了汽油以及柴油的消费税单位税额,其中第一次提升额度为汽油、 柴油每单位税额分别提升 0.12 元以及 0.14 元,第二次则为 0.28 元和 0.16 元。

然而在 2015 年的 1 月 12 日, 财政部以及国家税务总局再度公布调整税收的通知, 这就意味着在不到两个月的时间内我国伴随着国际 WTI 原油价格暴跌的趋势,连续三次调整成品油的消费税额。提升成品油的消费税将在很大程度上对猛增的消费进行抑制, 从而以合理有效的方式促进石油有效利用。

(二) 央行降息刺激消费水平影响经济增长

2014 年 11 月 21 日,央行宣布下调金融机构的人民币贷款和存款基准利率。 其中一年期贷款基准利率将由原先的 6%下调 0.4 个百分点至 5.6%,而一年期存款基准利率将由原先的 3%下调 0.25 个 百 分 点 至2.75%.这一举措将大大刺激我国对汽油以及石油化工的消费,对原油价格起到支撑作用。根据目前已有的调查表明, 全球范围内的国内生产总值每上升一个百分点,其对石油的需求随之增加 0.5 个百分点左右,对我国而言则更高约为 0.7 个百分点。 近期 WTI 原油价格的持续下跌,将降低我国供油的运营成本,直接刺激我国经济发展。

五、中国应对 WTI 原油价格变动的对策和建议

(一)革新能源结构达到资源有效利用

作为能源消费者而言,企业占据了较大比重,虽然目前国际原油价格相对较低, 但原油价格回升将成为现实。 如何更高效地利用资源成为我国大部分企业需要考虑并解决的问题,对于大部分企业而言,对资源的节约使用以及对环境的保护应当放在至关重要的位置。 要做到这点,需要调整传统的能源结构,以应对例如 WTI 原油价格大幅变动带来的巨大风险。 在具体措施方面应加大对天然气、太阳能、水能、风能等的投入力度,改善能源结构,降低对国际原油的依赖。

(二)强化能源消耗的监管力度并设立奖惩措施

目前我国颁布了 《新能源法》、《环境保护法》、《可再生能源法》 等众多法律法规。 然而在具体实施过程中,应当加大对企业机构的监管力度,特别是在原油价格下跌时期, 要对积极开发并大力使用环保型新能源的相关机构和企业应当给予适当财政补贴, 对于违反规定标准的不正当竞争者将加大惩处力度, 从而保障我国经济可持续发展。

(三) 我国成品油定价机制的透明化与改善

国内成品油定价机制是由国际市场布伦特、 迪拜以及米纳斯三地的原油价格综合变化率共同作用,所以导致我国油价呈现容易上涨难以下跌的状态。 正是因为国内油价变动远滞后于国际原油价格的变动,从而导致国内油价在很大程度上不具备代表性。 同时石油在中国的销售基本上处于几方垄断的局面, 加剧了我国成品油定价机制的不合理性。 当国际上原油价格大跌时我国厂商则会大量进口原油从而导致市场供应不均衡。因此,为了确保我国成品油的定价水平能与国际原油价格相吻合,应完善国内成品油的定价机制。

(四) 建立并完善进出口贸易市场多元化模式

我国进出口贸易市场由于长期处于单一的运营模式,导致我国对大宗商品的资源分配效率低下。实现我国进出口贸易市场的多元化, 是从根本上对现有的市场模式进行变革。在保证原有资源储备的前提下,开拓多样化资源供给方。就原油而言,建立进出口贸易市场多元化制度可以在我国对原油单一供给方依赖度敏感的前提下,有效规避由于 WTI 原油价格短暂变动所导致的风险。

【参考文献】

[1]周菊花。国际大宗商品价格与我国经济周期关联性研究[J].西部论坛,2012(5):78-87.

[2]董世红。2014年下半年国际市场原油价格暴跌的原因分析及对策研究[J].经济研究导刊,2015(1):71-72.

[3]尚航飞。国际大宗商品价格对我国物价水平的影响研究[D].天津:天津财经大学硕士学位论文,2012.

[4]扈文秀。国际原油期货价格与现货价格动态关系研究---基于WTI原油实证检验[J].西安理工大学学报,2011(12):491-495.

[5]赵沙。统计模型在国际原油价格预测及天然气定价中的应用[D].北京:清华大学硕士学位论文,2013.

一、南亚四国马铃薯价格竞争力构成现状。马铃薯的价格竞争力是指该国家在现有经济、制度等条件下在国内、外市场上与主要竞争对手相比较而言,可能提供的均衡有效的产品最低价格的潜力。其国际衡量指标主要有:(一)南亚四国马铃薯国际市场占有率。由图1...