计量经济学论文

摘 要: 通过将空间因素加入到收敛模型中分析国内2007—2015年间,国内各个省的财政政策具体的收敛现象,经过分析得出结果表明,财政收入方面的变量逐渐显现发散的现象,而财政支出方面的变量逐渐显现收敛的现象,并且收敛的速度财政支出高于总产出的速度,基本建设支出体现一定的空间依赖性,税收的竞争在国内并没有较为明显的表现。

关键词: 财政政策; 收敛; 空间计量经济; 模仿;

一、数据和模型

(一)数据

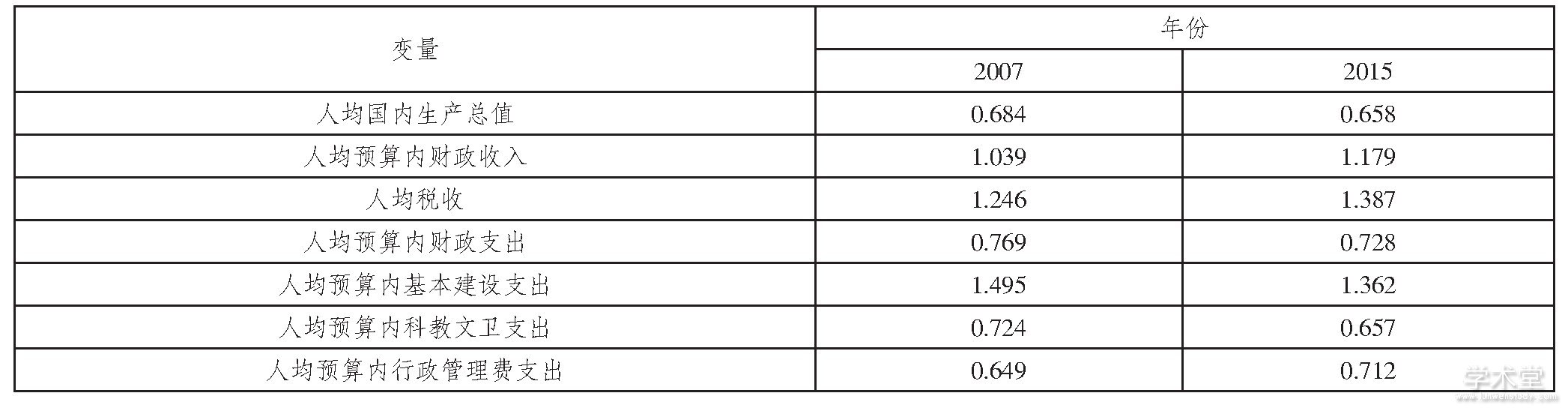

选择国内大约30个省和直辖市以及自治地区的人均国内生产总值、人均预算内财政收入、人均税收收入、人均预算内财政支出、人均预算内基本建设支出、人均预算内科教文卫支出、人均预算内行政管理费支出共计7项指标进行分析(除去海南、港澳台)。本次的研究数据均来自《中国统计年鉴》、《中国财政年鉴》,为了确保研究中的数据受到时价格的影响,所以将2007价格的指数定为100%,然后通过计算得出2015年的GDP平减指数结果为125%,然后依据平减指数开展对各个指标数值进行相应的缩减。并经过一系列的运算基年与报告年每省的财政政策变量的变异系数就能免得出该年是收敛或者发散的证据。变异系数是可以有效地将偏离的平均数予以清晰地呈现出来,并可以比较近两年各个财政变量的不平等性。另外当2015年的财政变量的变异系数<2007年的变异系数时则说明2015年的变量属于收敛的。与之相反则表明变量是发散的。具体的变异系数内容详见下表1所示。表1显示人均预算内财政收入与人均税收的表现为发散的现象,除去人均预算内行政管理费支出之外的财政支出类其他变量均显示收敛的现象。

(二)模型

变异系数只能提供一些直觉和初步的收敛或发散印象。然而,趋同的速度和财政政策空间的依赖性需要用更准确的工具来衡量。以下主要分析相关回归模型。通过假设表1中的每个财政变量由Y表示,绝对收敛由以下公式表示。

公式中:T表示时间跨度,下标i表示省份。

β的大小决定了收敛或发散的实际速度。β<0表示各经济体之间的绝对β收敛,即各地区之间各财政变量的差异逐渐减小。β≥0表示经济体之间的绝对差异。

在计算中忽略空间因素将导致公式(1)的回归误差。空间计量经济学模型充分考虑因变量和误差项的潜在空间关系。当空间效应与方程(1)结合时,出现了低空间滞后回归和空间误差回归模型。

空间滞后项由wln(yi,2007/yi,2015)代表,w为外生空间加权矩阵(30×30),ρ为待估空间的自回归系数,ρ>0表明财政政策的变量增长具有正的空间联系,ρ<0存在负的空间联系,ρ=0不存在空间联系。空间误差模型由等式(3)表示。ε为误差向量(N×1),w为外生空间加权矩阵,η代表(N×1)白噪声,λ为待估计空间的误差系数。λ>0,误差呈正相关;λ<0,误差呈负相关;λ=0,误差不呈相关。当因变量和误差项的结构之间没有空间关系时,ρ=λ=0,空间计量经济模型被普通最小二乘模型代替。在政府战略的相互作用中,空间滞后的模型系数ρ代表了反射函数的斜率。

二、实证分析

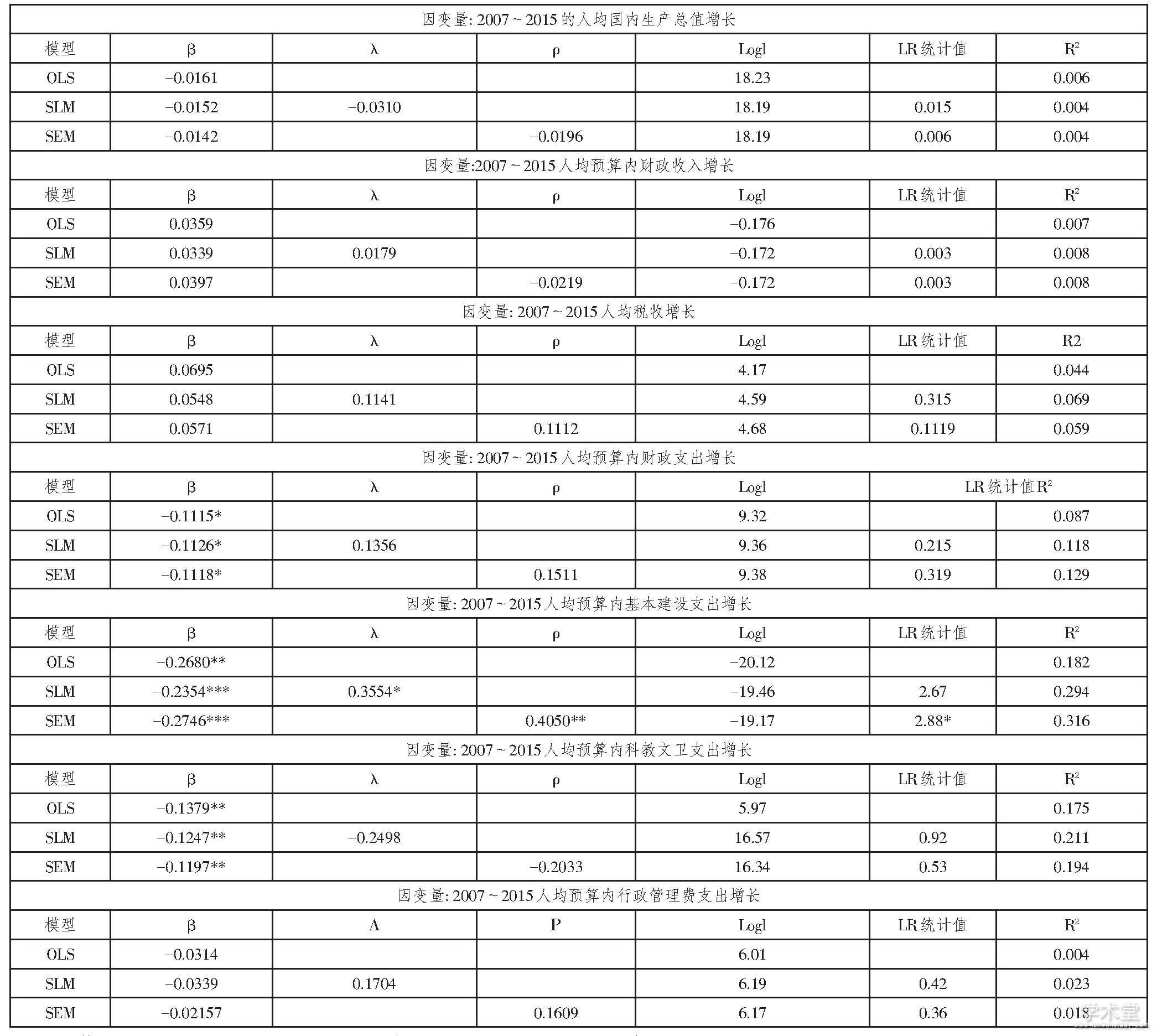

人均国内生产总值与每个财政政策的变量使用最为普遍的OLS(最小二乘法)和SLM(空间滞后模型)以及SEM(空间误差模型)三种,通过运用上述方法对变量开展回归性的分析,并得出最终的结果如下表2所示。

这三个模型都表明,人均国内生产总值β系数为负值,表明各省的国内生产总值正在收敛。这三个模型使用六个财政政策变量中的任何一个。人均预算收入增长和人均税收增长的变量是不同的,而其他四个变量是收敛的。一般来说,收入类别是不同的,支出类别是收敛的。人均税收系数>人均预算内的财政收入系数,β为正,表明税收收入的分化程度高于财政收入,不同地区的税收收入差距较大,且分化程度大于财政收入。税收占预算收入的大部分,非税收入在预算中的比重尤其小。因此,不同地区之间的财政收入差距是由税收收入差距造成的。目前,不同地区有不同的经济发展,导致差异。经济水平的差异导致不同地区的税基不同。1994年以后,税制改革以“统一税制”为主要核心,构建了以增值税为核心的流通税制。另外辅以消费税与资源税,并取消能源交通基金与预算调节基金。并将内外有别的个人所得税进行了统一制,还对其他税种开展了相应的改革,由于税收的收入等于税基与税率乘积,所以地方政府没有权力对税种的税率进行划分,各地税收的收入可能表现发散的状态。

支出类别变量β均小于零,除人均预算中行政管理费系数收敛较弱外,其他支出变量均表现出收敛。这表明中央财政转移支付在缩小各地区人均财政支出差距方面发挥了重要作用,从转移支付产生的变化可以看出实际影响。目前,中央到地方转移支付的形式包括纳税申报、制度补贴、专项补贴和中央到地方财政转移支付。其中,根据地方政府公共服务能力均等化的财政转移支付,主要有一般性、少数民族地区、工资调整、农村税费改革等方面的转移支付,财政转移支付制度是中央政府地区间财政差距和公共服务均等化的完善。财政转移支付在中央补贴中所占比例越来越大。而较为富裕的东部地区在中央的总财力性转移支付中的占比逐年下降低。2004年中央财政对地方的补助金额高达10222亿元,用以缓解地方财政困难的地区,由此提升不发达的地区的财政支出增长速度提高,从而促进财政支出灰的收敛现象。

表1 各种主要指标的变异系数

表2 2007至2015年经济收敛回归的结果分析

注:使用GeoDa1.14;***、**、*分别表示在1%、5%和10%水平上显着。

三、结语

为了建立和谐金融,可以进行相应的改革。首先加强和完善相应的转移支付制度。构建和完善财政转移支付制度可以有效缓解财政失衡。根据客观、公正、公平的相关原则,设计统计数据,逐步提高财政转移支付比例。在当前转移支付的格局中,非财力性的转移支付占有率较大,例如税收返回,转移支付大量的资金流向发达地区,由此造成各地之间不平衡,所以需要更新校报的相关政策。其次是转变地方政府的职能,并且对财政的支出结构进一步开展优化。地方政府加强对能源、交通、农业等项的基础设施建设投资,还要投资发展经济的重点项目工程,对地区的投资环境加以改善,与此同时制定相应的优惠政策吸引社会的投资资金,从而提高社会经济发展的协调性。最后发挥出各地区的地方政府的战略依存,消除一些没有秩序的竞争。由此可以构建人民对地方官员开展绩效考核。人民的满意会大大降低经济与长远利益的财政竞争。

参考文献

[1]高远东,陈迅.中国省域产业结构的空间计量经济研究[J].系统工程理论与实践,2010(6).

[2]郭凯江,黄明凤,董春风.空间及非空间效应下中国经济增长收敛性比较研究[J].商业经济研究,2016(24).

[3] 周业安,李涛.地方政府竞争和经济增长:基于我国省级面板数据的空间计量经济学研究[M].北京:中国人民大学出版社,2013.

[4]钱晓烨,迟巍,黎波.人力资本对我国区域创新及经济增长的影响——基于空间计量的实证研究[J].数量经济技术经济研究,2010(4).

[5]黄砚玲,龙志和,林光平.中国区域金融发展收敛性的空间经济计量研究——来自浙江省67个县市区1997~2008年的实证分析[J].上海经济研究,2010(4).

[6]张战仁,杜德斌.在华跨国公司研发投资集聚的空间溢出效应及区位决定因素——基于中国省市数据的空间计量经济研究[J].地理科学,2010(1).

一、引言在西部大开发战略背景下,继云南省提出建立滇中经济圈后,为协调区域发展,开始日益重视滇西地区开发与发展。滇西地区由于资源环境承载力较强,集聚经济和人口条件较好,许多学者认为应构建滇西经济圈,缩小滇西与云南省其他区域的差距,实现云南省...

改革开放以来,同全国各地一样,湖南省在利用外商直接投资FDI方面取得了显着的成绩。FDI是湖南省经济增长和发展的重要因素,在提供资金的同时,带来了新理念、新技术和新的管理经验等,提高了产出的质量和技术水平,促进了物质资本、人力资本的积累。随着湖...

引言空间计量经济学最早在二十世纪七十年代的欧洲就展开了科学研究,进入二十一世纪以来,空间计量经济学的研究不断深入、应用领域不断扩大,逐渐发展为计量经济学的主流,它的应用涉及众多领域:从开始的在区域科学、城市以及房地产经济学、经济地理等专门...

空间计量经济学是以计量经济学、空间统计学和地理信息系统等学科为基础,以探索建立空间经济理论模型为主要任务,利用经济理论、数学模型、空间统计和专业软件等工具对空间经济现象进行研究的一门新兴交叉学科。最近几年,国内众多学者对于空间计量经济学的...