˶ʿ����

����ժ Ҫ

�����й�ʮ�˽�����ȫ���״����"̽��������Ȼ��Դ�ʲ���ծ��"��"��չ��Ȼ��Դ�ʲ��������".���ȫ�µĸ���һ������������˲�ͬ����ѧ�ߵĹ㷺��ע.��Ȼ��Դ�ʲ���ծ����һ����ѧ���ںϵĸ���,�������ѧ����Դѧ��ͳ��ѧ������ѧ�ȶ���ѧ��,��������Ȼ��Դ�ʲ���ծ���ڱ��ƹ��������ѳ̶�.

����Ŀǰ,�ҹ�������Ȼ��Դ�ʲ���ծ�����о���Ҫ������Ȼ��Դ�ʲ���Ȩ�綨����ȷ��ͳ���ƶȲ���ȫ������ͳ���ֶ����ʱЧ�Բ������,������Ȼ��Դ�ʲ���ծ��ȷ�ϡ����������ͺ��㷽����û��ͳһ��ѡ���,�����Ȼ��Դ�ʲ���ծ�����о�����˺ܴ������.����Ŀǰ������������,���ڶ���α�����Ȼ��Դ�ʲ���ծ��û��һ����Ϊϵͳ�������ı��Ʒ���,ʹ�ñ��ƹ�����ȫ����Χ�ڿ�չ,���ƵĽ�����ܽ��к���Ƚ�,���±��������쵼��Ƶ�ʵ�ʵ�Ӧ��������Ч����.�����������о�����,���Ľ�����Ȼ��Դ�ʲ���ծ���ı��Ʒ������������о�,�����ṩһ��ȫ����еķ�����ϵ,Ϊ��ز��Ŷ���Ȼ��Դ�ʲ���ծ���ı����ṩ����Ͳο�.

�����������ȶԹ�����ѧ�������о����۽���������,��������Ŀǰ���ڼ������䰸��ģʽ,���Ŀǰ����Ȼ��Դ�ʲ���ծ���ı��ƴ��ڵ���Ҫ����;���,����Ȼ��Դ�ʲ���ծ���ı��ƽ�������̽��,��"��ʲô"��"��α�"��"��ô��"��Ϊ�о�·��,��ȷ����Ȼ��Դ�ʲ���ծ������Ҫ��,ȷ�����ƵĶ���,�ڴ˻�����,��������Ȼ��Դ�ʲ���ծ���ı������塢����ԭ��,ȷ����������,�����ƽ�Ϊȫ����еı�����ϵ�Ϳ��;�������о��Ļ�����,Ϊ�Ա������ṩ��ģʽ��������Ч�ԺͿ����Խ��м���,����ɽ�е��Ե���о�����,̽����Ȼ��Դ�ʲ���ծ����ʵ��Ӧ��.

��������ĸ�����ɽ�п����Դ�ʲ���ծ���ı��ƹ���,�ܽ����о��еIJ���,���Խ����Ȼ��Դ�ʲ���ծ�����о�����˼��㽨��,������Ϊ�����Ȼ��Դ�ʲ���ծ���ı����о��ṩ�����о�˼·.

�����ؼ���:��Ȼ��Դ,�ʲ���ծ��,���Ʒ���,��ɽ��

����Abstract

����The Third Plenary Session of the 18th Central Committee of the Communist Partyof China put forward for the first time "exploring the establishment of NaturalResources Balance Sheet" and "carrying out the audit of natural resources assets". Thisnew concept has attracted wide attention of scholars in different fields. The balancesheet of natural resources is a multi-disciplinary concept, including accounting,resources, statistics, economics and other disciplines, reflecting the difficulty of thepreparation of the balance sheet of natural resources.

����At present, the research on the balance sheet of natural resources in China mainlyhas the following problems: The property right of natural resources assets is not clearlydefined, the statistical system is not perfect, the statistical means is backward, thetimeliness is poor, etc. , in addition, there is still no uniform standard for theidentification, measurement and accounting of Natural Resources Assets and liabilities,which makes the study of Natural Resources Balance Sheet very difficult. However, thebiggest problem at present is that there is no systematic and complete method forcompiling the balance sheet of natural resources in China, which makes it impossibleto carry out the compilation work nationwide, the results of the compilation can not becompared horizontally, resulting in the application of the balance sheet, such as theleadership audit can not be carried out. Based on this research background, this paperwill conduct in-depth research on the compilation method of Natural Resources BalanceSheet, with a view to providing a comprehensive and feasible method system, itprovides reference and reference for the establishment of Natural Resources BalanceSheet for related departments.

����Firstly, this paper summarizes the research conclusions of domestic and foreignscholars, and analyzes several classic case models in China at present, and puts forwardthe main problems in compiling the balance sheet of natural resources. this paper makesan in-depth study on the compilation of the balance sheet of natural resources, taking"what to compile" , "how to compile" and "how to use" as the research paths, makesclear the basic elements of the balance sheet of natural resources, and determines the object of compilation, on this basis, the author expounds the main body and principlesof compiling the balance sheet of natural resources, determines the measurementmethods, and finally designs a more comprehensive and feasible reporting system andframework, in order to test the validity and feasibility of the models and methodspresented in this paper, the Natural Resources Balance Sheet is selected as a pilot studyobject in Tangshan to explore the practical application of the Natural Resources BalanceSheet.

����Finally, based on the work of preparing the balance sheet of mineral resources inTangshan, this paper summarizes the shortcomings in the study, and puts forward somesuggestions for the future study of the balance sheet of natural resources, it is expectedto provide basic research ideas for the future natural resources balance sheet preparation.

����Key words: Natural Resources, Balance Sheet, compilation method, Tangshan

����Ŀ ¼

����ժ Ҫ .............................................................2

����1 ���� .............................................................1

����1.1 ѡ�ⱳ�� .....................................................1

����1.2 �о�Ŀ�������� ...............................................2

����1.3 �������о��ſ� ...............................................4

����1.3.1 �����о��ſ� .............................................4

����1.3.2 �����о��ſ� .............................................5

����1.4 �о����ݼ����µ� .............................................7

����1.4.1 ����� .................................................7

����1.4.2 ���µ� ...................................................7

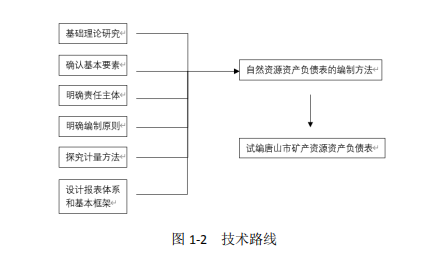

����1.5 �о������뼼��·�� ...........................................8

����1.5.1 ����� ..................................................8

����1.5.2 ����·�� ..................................................8

����1.6 ��ɹ����� ...................................................9

����2 ��Ȼ��Դ�ʲ���ծ���ķ�չ��״��������� ..........................10

����2.1 ��������Ȼ��Դ�ʲ���ծ����չ��״ .............................10

����2.2 �����Ե㰸����ģʽ���� ......................................11

����2.2.1 ����ģʽ�ͳе�ģʽ ......................................11

����2.2.2 ���ڴ�������ģʽ ........................................12

����2.2.3 ����ʡ��ˮ�ء�����ģʽ ................................13

����2.3 �������� ....................................................13

����2.3.1 ���������о����ڷ��� ....................................14

����2.3.2 ȱ��ͳһ�ļ�������㷽���� ............................14

����2.3.3 �������ݻ�ȡ���� ........................................15

����2.3.4 �� ....................................................15

����3 ��Ȼ��Դ�ʲ���ծ���ı����о� ....................................16

����3.1 ������������ .................................................16

����3.1.1 ��ͳ���ѧ�������� ......................................16

����3.1.2 ��Ȼ��Դ��ֵ���� ........................................16

����3.1.3 �ɳ�����չ���� ..........................................17

����3.2 ����Ҫ�� ....................................................18

����3.2.1 ��Ȼ��Դ�ʲ� .............................................18

����3.2.2 ��Ȼ��Դ��ծ ............................................18

����3.2.3 ��Ȼ��Դ���ʲ� ..........................................19

����3.3 �������� ....................................................19

����3.4 ����ԭ�� ....................................................19

����3.4.1 ʵ�������ֵ������ԭ�� ..................................20

����3.4.2 ��������������ԭ�� ......................................20

����3.4.3 ��������������ԭ�� ......................................20

����3.4.4 �ӷ���������ԭ�� ......................................20

����3.4.5 �������ۺϽ��ԭ�� ......................................20

����3.5 �������� ....................................................21

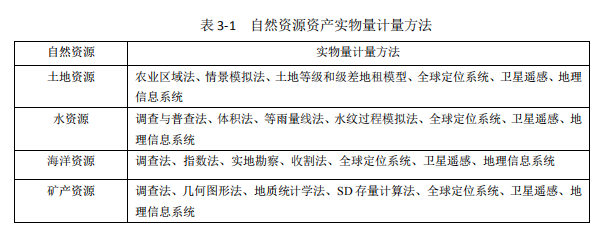

����3.5.1 ��Ȼ��Դ�ʲ�ʵ������������ ..............................21

����3.5.2 ��Ȼ��Դ�ʲ���ֵ�ļ������� ..............................22

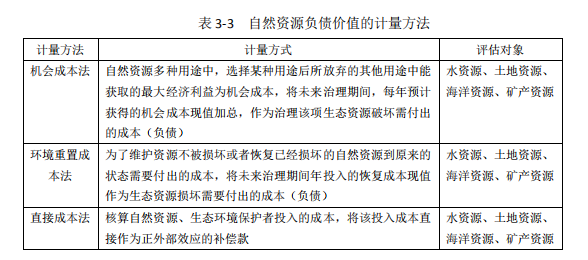

����3.5.3 ��Ȼ��Դ��ծ��ֵ�ļ������� ..............................22

����3.6 ������ϵ�ͻ������ ..........................................23

����3.6.1 ������ϵ ................................................23

����3.6.2 ������� ................................................24

����3.7 �� ........................................................27

����4 ��Ȼ��Դ�ʲ���ծ���ı���--����ɽ�п����ԴΪ�� ................28

����4.1 ��ɽ����Ȼ��Դ�ʲ���ծ���������� .............................28

����4.1.1 ����λ�ü���Ȼ���� ......................................28

����4.1.2 ��ᾭ�÷�չ״�� ........................................29

����4.1.3 �����ƶȼ���֧�� ........................................30

����4.2 ��ɽ����Դ���ݿ⽨�� ........................................30

����4.2.1 ��ɽ����Ȼ��Դ���ݿ� ....................................30

����4.2.2 ������Դ ................................................33

����4.3 ��ɽ�п����Դ�ʲ���ծ���ױ� ................................33

����4.3.1 ��ɽ�п����Դ�ʲ�ʵ���˻� ..............................33

����4.3.2 ��ɽ�п����Դ��ծ��ֵ�˻� ..............................34

����4.4 ��ɽ�п����Դ�ʲ���ծ������ ................................34

����4.4.1 ��ɽ�п����Դʵ������ ..................................34

����4.4.2 ��ɽ�п����Դ��ֵ���� ..................................35

����4.4.3 ��ɽ�п����Դ��ֵ���� ..................................36

����4.4.4 ��ɽ�п����Դ��ծ��ֵ���� ...............................37

����4.5 ��ɽ�п����Դ�ʲ���ծ���ܱ� ................................37

����4.6 �� ........................................................38

����5 ���ۺͽ��� ......................................................39

����5.1 ���� ........................................................39

����5.2 ���� .........................................................40

������л ..............................................................42

��������� ..........................................................43

������ ¼ ............................................................48

����1 ����

����1.1 ѡ�ⱳ��

�����ĸ↑������,�ҹ���һ������Ѹ�ٳɳ�Ϊ�������ۺ�ʵ����ǿ�ķ�չ�й���,Ȼ�����ٷ�չ�ı������������̬������Ⱦ����Ȼ��Դ�˷�.���Ź�����ز��ż�ǿ�˶Թ��������ϵ�Ľ���������,����ʶ�����ڹ��ҷ�չ��������Ȼ��Դ����̬�������ž������صĵ�λ.

�������������ı���֮��,2013 �� 11 ��,�й�ʮ�˽�����ȫ��ͨ���ġ��й��������ȫ����ĸ������ش�����ľ�����(���¼�ơ�������),��һ�ν�������Ȼ��Դ�ʲ���ծ����Ϊ�о�����,������Ϊ�ҹ�ʵ��"��λһ��"���岼����������Ҫ����,Ҳ���ҹ�"������̬������ʱ��"��������Ҫһ��;2015 �� 4 ��,���й����� ����Ժ���ڼӿ��ƽ���̬����������������ָ��Ҫ����Ȼ��Դ�ʲ���ծ���ı��ƽ��������о���ʵ��Ӧ��,�����쵼�ɲ��Ĺ���,ʵ����Ȼ��Դ�ʲ��ͻ�������������ƽ��,���쵼�ɲ�����Ȼ��Դ����̬��������;ͬ�� 9��,�й��������ξ�����ͨ���ˡ���̬�������Ƹĸ����巽����,����ȷ����̬�������Ƹĸ�Ŀ��:�� 2020 ��,����������Ȼ��Դ�ʲ���Ȩ�ƶȡ������ռ俪�������ƶȡ��ռ�滮��ϵ�Ȱ����ƶȹ��ɵ���̬�����ƶ���ϵ;ͬ�� 11 ��,�й�����칫�� ����Ժ�칫��ӡ���ˡ�������Ȼ��Դ�ʲ���ծ���Ե㷽��������չ�쵼�ɲ���Ȼ��Դ�ʲ���������Ե㷽����,�ֱ�����ɹ����������ױ����С��㽭ʡ�����С�����ʡ¦���С�����ʡ��ˮ�С�����ʡ�Ӱ��еȵ���Ϊ���������о��Ե����,��ζ���ҹ�������Ȼ��Դ�ʲ���ծ�����о�һ��������ʵ��̽����ո�½�.

����2018 �� 3 ��,���ݵ�ʮ����ȫ�������������һ�λ������Ĺ���Ժ�����ĸ﷽��,��������Դ�������ҷ�չ�ĸ�ίԱ�ᡢס���ͳ��罨�貿��ˮ������ũҵ����������ҵ�֡����Һ���֡����Ҳ�������Ϣ�ֵȲ��ŵIJ���ְ������,�齨����Ȼ��Դ��.��Ȼ��Դ���ij���,��ζ���ҹ���Ȼ��Դ�Ĺ������ƺͻ������ڷ����ش���.���ǹ���ӵ�зḻ����Ȼ��Դ,�ҹ����������Ȼ��Դ���Է�Χ�㷺.������Ҳ��ζ���ҹ��ڶ���Ȼ��Դ���й���ʱ��Ҫ���ϵĴ��º�̽��.��֮ǰ�Ĺ���������,��������ְ�ܲ�����Ҫͬʱ��˸��صľ��÷�չ���,������Ҫ��ϸ�����������Դ����������м��.�����������,���ɱ���Ļ���ֽ϶����������,��������������ְ�ܲ��ŵ�һ��֮�����ܸ����Ͻ����Ȼ��Դ���ס���Ȼ��Դ�����ͻ�����������.��Ȼ��Դ���Ľ���,һ�����ܹ�������Ȼ��Դ�ʲ���ծ�����о�,��һ����,��Ȼ��Դ��������������Ȼ��Դ����ҵ�,��Ȩ��������Դ�ʲ���������,��������Ȼ��Դ��Ȩ,��Ȩ��λ,��ȫ�����е���Ȼ��Դͳ������,ͳһ�滮,ͬʱҲ�ƽ�����Ȼ��Դ���ڿɳ�����չ,���ҹ���Ȼ��Դ�ʲ���"����"��"����"��һ�θ���.

�����ҹ������������Ȼ��Դ�ʲ���ծ���Ĺ����,�ܿ��ܵ���������ר��ѧ�ߵĹ�ע,�ֱ�����Ȼ��Դѧ�����ѧ��ͳ��ѧ����ҵ��ѧ��վ�ڸ��ԵĽǶȶ���Ȼ��Դ�ʲ���ծ�����о�չ�����ҵ����ú�����,���Һ���������Ҳ�����Ƴ��µ����߷�����֧����Ȼ��Դ�ʲ���ծ����̽��,ͨ�����ϵ�̽�����������ú�̽��,���������ۻ���������Ҫ�ء����㷽������ʽ�ṹ��ʵ���о��ȷ����Ѿ�ȡ����һЩ�ɹ�,������ѧ������ 230 ��ƪ,ȫ��������Ҳ��̿�չ�Ե�Ӧ���о�.

�������������ҹ�����Ȼ��Դ������о����������Ѵ�,�����ҹ���Ȼ��Դ������ϵ�IJ�����,��Ȼ��ԴȷȨ������δ���,�Լ��Ʊ������������ڵķ����Ե�����,����ҹ���û���о���һ���Ϻõı��������ģʽ,����Ʊ�����û�취����ȫ���Ե��ռ�.������ģʽ��ͳһ�͵���"����ҵ�"����������Ա�,����Ҳ���ƶ���һ���İ��źͲ���,�쵼�ɲ�������ƹ���Ҳ����ƽ�����ļ�������.���,���Ľ���ȷ�о�Ŀ��,��������Ȼ��Դ�ʲ���ծ���ı��Ʒ�����������̽��,����Ϊ�������Ƶ�ͳһ�ṩ����.

����1.2 �о�Ŀ��������

������Ȼ��Դ�ʲ���ծ������˵��һ����������ij������Ȼ��Դ�����������ı�����ϵ,���Խ�Ϊֱ�ۺ;�����øõ����������Ż�����˽�ij��ʱ����ij��ʱ�������Ȼ��Դ�ʲ���ծ�����.�ڹ���������̬��������Ĵ�֮��,̽���о��й���Ȼ��Դ�ʲ���ծ���ı��Ʒ���������Ҫ�����ۺ�ʵ������.

����(1)�ٽ��ҹ��������ķ�չ

�����Ըĸ↑������,�ҹ��ľ��÷�չ����˵��ͻ���ͽ�,����ֻ���Ӿ��÷�չ����������Ȼ��Դ����Ҫ����,����й�Ŀǰ����Ȼ��Դ����̬���������.���Ž������ɳ�����չ����Ĵ���,���������Ӷ���Ȼ��Դ�ı�������̬��������,Ҳ����Դ�����ĺû���Ϊ�����ҹ����÷�չ��Ҫ��һ����.ͨ����Ȼ��Դ�ʲ���ծ���ı���,�Ϳ�������ҵ�ϰ忴����һ��,����ij��������ij��ʱ����ھ��÷�չ��ͬʱ,����Ȼ��Դ����̬������ӯ����ϵ.�����ҹ��ĸ↑�������ķ�չ,����������Ȼ���������ھ��÷�չ,������Ȼ��Դ�ʲ���ծ����̽�ֺ��о�,����Ϊ�ҹ���̬���������ṩ���õı���,ͬʱҲ�������;��õ�Эͬ����ָ��һ������֮·.

����(2)�ƽ��쵼�ɲ������ƶȵ�����

�����ڹ�ȥ�ܳ�һ��ʱ����,GDP ������ָ���ǿ����쵼�ɲ�����������ˮƽ����Ҫ��һ����,������һЩ�쵼�ɲ�Ϊ�˷�չ���ؾ���,������Դ�������ij�������,�ѳ������������������ڵ�һλ,��ɳ�����Ⱦ����,���յ����������ܵ��˵�Ӱ��.�ھ����³�̬�ı���֮��,�������"��Ҫ��ˮ��ɽ,��Ҫ��ɽ��ɽ"�ķ�չ����,���,��Ȼ��Դ�ʲ���ծ���ı��ƹ������ҹ������쵼�ɲ�����������ϵҲ�����ƽ�����.ͨ��������Ȼ��Դ����̬�����ļ�ֵ��,�����쵼�ɲ������ڼ����ھ��÷�չ����ɵ���Դ�������ƻ��������,�ܹ������»���������Ⱦ�Ĺ�Ա����,����������Ȼ��Դ������̬������������Ա,�������Զ��쵼�ɲ�����Ч�Ľ��й���.

����(3)ʵ����Ȼ��Դ�����Ĵ���

�����ҹ��ش��ﲩ,��Ȼ��Դ�ḻ,������,ռ���������,�漰�����.���,����ҹ���Ȼ��Դ�Ĺ�������˽ϴ������,Ϊ����������,���뼰�����йز���,һ�����ץ��ᾭ��,��һ����Э����������ز���,�����Դ���������.����,�ڴ˹���������,��������������������.�ڶ������������ĵ������,�������ŵ�����������������������������������.����,�������̽����Ȼ��Դ�ʲ���ծ���ı���,ת����Ȼ��Դ������������,���쵼�ijɼ�����Ȼ��Դ����̬�ı�������ϵ,�ѹ����������,��������"��ˮ��ɽ���ǽ�ɽ��ɽ",Ϊ��Ȼ��Դ��������̬��������������ʵ��ʵ��.

����(4)�����̬������������

������Ȼ˵������,����Ծ������ɳ�����չ�������ͬ���������,�ҹ���̬�������蹤��Ҳ�õ���һ�����ƽ�.Ȼ��,����������ͺ������Щ��Ȼ��Դ���ʲ��������õ���ͬ,��û����ع涨��ȷ��Щ���ε��ʲ�����Ȩ.���,����Ȼ��Դ�ʲ���ծ����̽��,һ������Զ�ijһʱ�����ij��������Ȼ��Դ�Ĵ����������ӹ����۵ĽǶȽ�������,��������ȷ����Ȩ��ͬʱ,ȷ����Ȼ��Դ�ʲ���ʹ��Ȩ;��һ����,��Ȼ��Դ�ʲ���ծ���ı���,������ȷ��Ȩ����;����,������̬�����������ƶ�,��������̬�������Ƹĸ��ṩԴԴ���ϵ��ƶ���.���,ͨ����Ȼ��Դ�ʲ���ծ�ı���,���Խ�������ᾭ�÷�չ����ɵ���Ȼ��Դ��ĵ���������������ᾭ�÷�չ����������̬����Ч����жԱ�,�������������ҹ���ᾭ�õĿɳ�����չ����,��һ��Ϊ���ṩ�ĸ������,��һ���̶��Ͽ��Խ��Ŀǰ�ҹ���̬�������������.

����1.3 �������о��ſ�

����1.3.1 �����о��ſ�

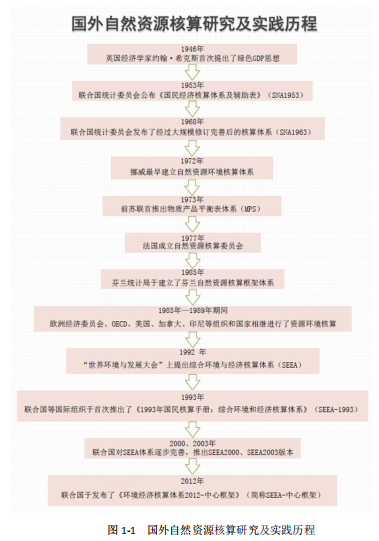

����1936 ��,�������״γ��Խ���ҵ�ʲ���ծ���ĸ������뵽���ú�����.1946 ��,Ӣ������ѧ�������ɫ GDP �ĸ���,��һ�ν���Ȼ��Դ�뾭�ý������.1953 �����Ϲ�ͳ��ίԱ�ᷢ����������ϵ����������Ҳ���� SNA1953,�������˴��ģ��������,�Ƴ�������ϵ SNA1963.������ɫ GDP ����IJ������ƺ���֤,��Ȼ��Դ���㽥��������,���ճ�Ϊ�����ʲ���ծ���ĺ���Ҫ��֮һ.���罨������Ȼ��Դ����������ϵ����Ų��,���� 1980 ��,Ų����һ�ζ����ع�����Ȼ��Դ������,���Գɹ���������˽������IJ���.����ٹ���Ҳ��������,ǰ�����Ƴ������ʲ�Ʒƽ�����ϵ,1977 �귨����������Ȼ��Դ����ίԱ��.20 ���� 80 ���,����ͳ�ƾֽ�����Ȼ��Դ��������ϵ.���,�� SEEA �Ŀ����Ϊ�������,ŷ�������������ô�ȹ��ҽ�������Դ��������,����˹��ڻ�������Ĺ��ú������.

����1992 ��,���绷���뷢չ���������ۺϻ����뾭�ú�����ϵ,����Ľ�,�γ���"�ۺϻ����;��ú�����ϵģʽ".2012 ��,���Ϲ���һ�ζԺ�����ϵ���иĽ�,���ϳ� SEEA ���Ŀ��(2012 ��),ȷ���˹��ʾ����˻���ͳ�Ƶı�,�����ڹ��ú�����ϵ�м�������Ȼ��Դ����̬����.(ͼ 1-1).

������֮,����Ȼ��Դ����������ϵ���о���,�ҹ��Ϲ������Դ���һ�����.���,�ҹ��������"��Ȼ��Դ�ʲ���ծ��"�����ȫ�µĸ���,һ����̽���ʺ��ҹ�����Ȼ��Դ������ϵ,��һ�������ڶԹ�����Ȼ��Դ������ϵ�������ܺõ��ƶ�����.

����1.3.2 �����о��ſ�

������Ȼ��Ȼ��Դ�ʲ���ծ�������ҹ���������ĸ���,����������һ���µ��о�����,�ҹ�����Ȼ��Դ���㷽����ȹ����������,���ҹ�����ƶ�Ҳ����ȫ��Ӧ�ҹ�����,�����հ��ճ�.Ŀǰ,�ҹ��ڶ�����Ȼ��Դ�ʲ���ծ�����Ƶ������ں����������塢���㷽���ȷ�����о����Ѿ�ȡ����һ���ijɹ�.

����(1)�����ں��о�

����������Ȼ��Դ�ʲ���ծ�������ں����϶�,��ͬ�����ѧ�ߴӸ��������˲�ͬ�Ĺ۵�,���������ͳһ��ʶ.Ŀǰ���ϵ�˵���ǰ���Ȼ��Դ�ʲ���ծ��������һ�ſ��Լ���ij��ʱ�����ij������Ȼ��Դʵ��ͼ�ֵ�Ĵ����������仯����ı�,����������һʱ������о��������Ȼ��Դ��ӵ�м�ʹ�����,���������о��������Ȼ��Դ�������ͱ����̶�.��������Ϊ��Ȼ��Դ�ʲ���ծ�����о������о�������Ȼ��Դ�ʲ���"�ҵ�"����Ȼ��Դ����̬�����ɱ������չ�ֳ���,���Ը������ṩ��ص���Դ�����������,ͬʱΪ�쵼�ɲ���˿��˵��ṩ��Ҫ������֧��.��������������ҵ�ʲ���ծ�������ʲ���ծ�����ں�������Ȼ��Դ�ʲ���ծ��,���䵱�ɻ��ѧ���ʲ���ծ���Ĺ���,�������������������о�������Ȼ��Դ��̬�����Ͷ�̬�����ı���.�º�����Ϊ��Ȼ��Դ�ʲ���ծ������Ȼ��Դ�ʲ���ծ��״����,���Խ�ʾ�������������ڼ�,������Ȼ��Դ����̬���������ĺ��ƻ���״��,������Ч�Ľ�������ᷢչ����Ȼ��Դ����̬������ϵ����.

����(2)���������о�

�����ҹ��������Ȼ��Դ�ʲ���ծ���Ǿ;���һ����Ŀ��,��˶�����Ȼ��Դ�ʲ���ծ���ı���������о�û��ʲô����.�º���Ƚ����������ܽ�Ϊ�ƶ����÷�չ���ĸ��쵼�ɲ������������ҹ���Ȼ��Դ�ʲ�������������;��Ӣ������Ϊ�Ʊ����ܹ�ʵ���ҹ���̬��������;�̽���Ϊ�Ʊ��������ҹ�����"�ҵ�"�������ҹ���̬�������Ƹĸ��ȷ�쵼�ɲ���Ȼ��Դ�������.���ܲ�ͬѧ�߶����Ʊ�����IJ�����ͬ���������ܽ�Ϊ:�ٽ����ÿɳ�����չ��������������̬����������쵼�ɲ��������.

����(3)���㷽���о�

����������Ȼ��Դ�ʲ���ծ�ĺ��㷽���о�,���о��ȵ�����о��ѵ�,���,�Ժ��㷽����̽��Ӧ�ùᴩ�ڱ����о���ȫ������.��־����ʾ,Ӧ������ȷ����Ȼ��Դ���������,�ֱ�Ϊʵ��������ͼ�ֵ������.�ں��������Ӧ��ʼ�տ��ǵ���������,��һ�������Щ��Ȼ��Դ�����ͽ��к���;�ڶ���α�����Ȼ��Դ��ֵ������;������ν���Ȼ��Դ�ʲ���ծ������ú����˻���ϵ����;������ν�������������ָ����ϵ.

��������ʵ��������,��������ѧ���Dzο��ͽ�� SEEA �� SNA �е��о�������Ȼ��Դ�ʲ���ծ����ʵ��������.��ͬ��Ȼ��Դ�ĺ��㷽����ͬ,��ˮ��Դ�ļ����ͺ��㷽����Ҫ���ղ鷨��ʵ�ⷨ���������߷���;���ص���Ҫ��ͳ�����Ϸ���ũҵ��̬������Դ����������;ɭ�����ո��.

������ֵ������ķ����ͽ�Ϊ��һ,��Ҫ�����г�����֧����Ը��,����֮�����Ӱ�Ӽ۸Ȳ����õķ���.��������Ȼ��Դ���漰���ļ�ֵ������ͣ���ھ��ü�ֵ,��������ڵ�����ֵ����̬��ֵ,Ŀǰ���������ֵ���о���Խ���,���ں��㾭�ü�ֵʱ����������ֵ��Ϊһ��Ӱ��ϵ�����к���.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

����5 ���ۺͽ���

����5.1 ����

����ͨ���Թ�����ѧ�����е������о��ͱ��ƾ������ϵͳ������,���ĶԱ�����Ȼ��Դ�ʲ���ծ���ķ��������˽�Ϊϵͳ���о�,��Ҫ�ó������¼������:

����(1)���Ķ���Ȼ��Դ�ʲ���ծ���ı��Ʒ���չ��������̽��,��"��ʲô"��"��α�"��"��ô��"��Ϊ�о�·��,����,������Ŀǰ��������Ȼ��Դ�ʲ���ծ���ķ�չ��״,�������ܽ��˴��ڵ���Ҫ����;���,չ������Ȼ��Դ�ʲ���ծ�����Ʒ�����̽��,��ȷ����Ȼ��Դ�ʲ���ծ������Ҫ��,ȷ�����ƵĶ���,�ڴ˻�����,��������Ȼ��Դ�ʲ���ծ���ı������塢����ԭ��,ȷ����������,�����ƿ��еı�����ϵ�Ϳ��,���Ķ���Ȼ��Դ�ʲ���ծ�����Ʒ������о��ɹ�,��Ϊ���ѧ�߽�һ��̽��������Ȼ��Դ�ʲ���ծ���ṩ�˲ο�.

����(2)�������о��Ļ�����,Ϊ�Ա������ṩ��ģʽ��������Ч�ԺͿ����Խ��м���,����ɽ����Ϊ��Ȼ��Դ�ʲ���ծ�����Ե��о�����,̽����Ȼ��Դ�ʲ���ծ����ʵ��Ӧ��.

����ͨ����������,�� 2017 ����ĩ,��ɽ�п����Դ�ʲ���ֵ�ϼƴ�Լ�� 44030��Ԫ,�� 2010 ����������,˵��ͨ����̽�����IJ��Ͻ����Լ���ɽ����ɫ��ɽ������,��ɽ�п����Դ�����Ͽ������ظ�����.����֮�������ǿ����Դ��ծҲ��֮��������,��ծ��ֵ�� 110.35 ��Ԫ������ 141.57 ��Ԫ,�����������ȶ�����.��ͬ��˵��,�����Դ�Ŀ����Ϳ���,����̬����ȷʵ�����һ������Ⱦ���ƻ�,������ȿ����Դ������,����������̬���ⲿ�ֳɱ���Խϵ�.

�����ۺϿ�����ɽ����ᾭ�÷�չ����Ϳ����Դ�ʲ���ծ���,��ɽ����2010-2017 �������,���õķ�չ��һ���̶��ǶԿ����Դ��һ��������,������ɽ����Ϊ��Դ�ͳ���,�����Դ�Ŀ��ɺ�����Ҳ��һ���̶��ϴ������������ȶ���չ.������Ϊ,��ɽ����������Ӧ������չ"��ɫ GDP"˼��,���Ϳ�����ɺͿ������̬�����������ƻ�.����,Ӧ��߿�������ĿƼ��ֶ�,��ǿ������ļ���,�ظ����ÿ����Դ�ʲ�,�Ϳ��Խ���Ͷ���ά���ɱ�.

����(3)���ݱ��ĶԱ��Ʒ�����̽����ʵ�ʱ���Ĺ���,���õ���һЩĿǰ����Ȼ��Դ�ʲ���ծ�������о��ϴ��ڵ�һЩ����:

������һ,�����ҹ���Ȼ��Դ������������,��Ȼ��Դ���ݿɱ��Բ�,���ռ������л�ȡ����.��Ȼ��Դ�Ļ�����������Ȼ��Դ�ʲ���ծ���ı��ƻ���,�����Ӵ�ػ�һ��,�ػ�����������������ͽ��.Ŀǰ����Ȼ��Դ�ʲ���ծ�����ƶ���Ҫ�������ݿɻ�������綨��Ȼ��Դ�ĺ������,�����Ǹ�����Ȼ��Դ�ĸ������綨�������.����֮��,����е����������˵�û�ȡ,ƫԶ���������������Ļ�ȡ��Ч����������,������˵��Ч������Щ����.������Ҫ��������漰�������ݸ���,�漰���IJ����ڶ�,�����ռ�������Դ�����ݾ�Ҫ���ü������ŵ���,�ν��Ѷȴ�,��������ȱʧ����.

�����ڶ�,��Ȼ��Դ��ծ���϶�����ȷ.��Ȼ��Դ�ĸ�ծ��Ϊ���ں������������ľ�Ӫ��������¹ʻ�Ԥ�ڿ��ܷ������������Ȼ��Դ�ľ���ʧ����Ի�������̬��ɵ�Ӱ��,������Դ�������ġ�����������̬�ƻ�.�����������淢չ������,��Ȼ��Դ�������������,�Ի������ƻ�Ҳ���������.���,������Դ��������������ȵĵ�����ʲô?��������̬��ƻ��������Դ�ظ��������������Ĵ��۴ﵽ����������ծ?��Ҫ̽��ͳһ�ı��Ʒ���ģʽ,��Ȼ��Դ��ծ�������Ķ����ȷ�����ǵ���������Ҫ̽������Ҫ����.

��������,��Ȼ��Դ�����ֵ���ı���ͳһ.���ڲ�ͬ������ϵ����ͬ��Ȼ��Դ����ͬ�����ֶεȵȶ����ڲ���,��ɽ����Ȼ��Դ�ʲ���ծ���ı�������ʵ�������ֵ����ʵ����Ϊ����ԭ�����,�ڶ��ʲ���ծ���м�ֵ������ʱ�ֱ��������Ȼ��Դ�����е����г��������淨���ɱ�����Ӱ�Ӽ۸�,���Dz�ͬ���㷽�����ֶμ����������ֵ���ྶͥ.������Ȼ��Դ�ļ�ֵ������ҲҪ��Ͼ�����ᷢչ����ʵ����.���,��Ȼ��Դʵ�����ļ�ֵ��������ϵ�IJ�ͳһ,����Ȼ��Դ�ʲ���ծ���ı��ƾ��Ⱥͽ��ȴ����ܴ�Ӱ��.

����ͨ�����ĵ��о�,���Կ����ҹ�Ҫ��ͳһ���Ʒ���,��ȫ����Χ�ڶ���Ȼ��Դ�ʲ���ծ�������ƹ���ռ�,�Դ�������������,Ԥʾ��̽��������Ȼ��Դ�ʲ���ծ���Ĺ������ض���Զ.

����5.2 ����

����ͨ������ɽ����Ȼ��Դ�ʲ���ծ����ʵ�ʱ���,��Ȼ��Դ�ʲ���ծ���ı��ƹ���ʮ�ַ���,Ŀǰ�ҹ��÷�����о������ںܶ�������Ҫ����̽��.�������һЩ����,���ڶ��ҹ���Ȼ��Դ�ʲ���ծ�������о��ṩ�����Խ���.������Ϊ����ij��������Ȼ��Դ�ʲ���ծ���ı����о�,����������Ҫ�����¼�����������:

������һ,������չ�о�����,�����Ȼ��Դ����Ȩ����.���ڹ����ʲ���ծ����˵,ֻ����Щ����Ȩ�Ϳ���Ȩ��ȷ���ʲ��ſ��Թ鵽��ծ����.���������ȷ��Ȼ��Դ������Ȩ��ʹ��Ȩ��������,�ͺ��ѽ�����Ȼ��Դ����,�����������Ѽ�������.�ҹ�Ŀǰ���÷�չ�����е���Ȼ��Դ��Ȩ�ƶ�֮���ì�ܳ�������,��Ҳ���ҹ���Ȼ��Դ��Ȩ���ƶȸĸ�������µ�����.Ҫ������ҵ����ж��ٵ�������˭,����������õ����.

�����ڶ�,���ö������,���������ؽ����Ʊ��о�.Ŀǰ,�ҹ�����Ȼ��Դ�ʲ���ծ�����о���Ȼ�Ѿ�������ʯͷ���ӵĽ�,����Ȼû���γɳ������ϵ,���ܲ���չ���Ե�������Ʊ�����,ȴ���ٿ��Ը���ָ�������õķ���.û�нϺõĶ������,�ͺ������߳��о���ƿ��.���,������Ϊ������ز���Ӧǣͷ,��ָ̨���Է���,���ö������,�������н��б����,ҲҪ������Ͻ�����ؽ��б������.

��������,����ר���о�С��,����ר��ѧ������.��Ȼ��Դ�ʲ���ծ���ı��Ƹ��ӷ�����רҵ�Խ�ǿ,��Ȼ��Դ�ֲ���Χ�㷺���漰���Ĺ��������ڶ�,���Խ���ר�ŵ��о�С��ʮ����Ҫ,��Ŀ���ԱӦ�ɸ���ͳ�ƾ֡�����ί��������Դ����������������ˮ��������ҵ�֡�����ֵȲ��ŵ���Ա���,�������Ա����������ϵ�ȷ��,ͬʱʵ��������Դ����;�齨ר����ѯ�Ŷ�,ΪС���ṩ����֧��,�����ٿ����ֻ���,���о��ɹ����з����ܽ�.

��������,��չ�쵼�ɲ��������Ӧ��.��Ȼ��Դ�ʲ���ծ���������������ҵ���,��Ҫ��߱����쵼�ɲ������ڼ����Ȼ��Դ���ƻ��ͱ�������ƹ���.Ŀǰ�ҹ�����������Ŀ�չ����,������Ϊ�ҹ�Ӧ�����쵼�ɲ�������ϵ,��ȫ�쵼�ɲ������ƶ�,���쵼�ɲ��Ŀ��˱�������.��Ҫȫ�濼�Ǹɲ������ڶ���Ȼ��Դ�ʲ��Ŀ��������ó̶ȡ�����̬������Ŀ��ִ�����,�Լ����ڱ�����̬���������ijɱ���ָ��,ʵ�����������ƶ�.

���������

����Michael Harris,Iain Fraser. Natural resource accounting in theory and practice: A criticalassessment[J]. Blackwell Publishers Ltd.,2002,46(2).

����Wame L. Hambira. Natural resources accounting: A tool for water resourcesmanagement in Botswana[J]. Elsevier Ltd,2007,32(15).

�����߾�Ө,�Կ���,����.��ɽ����Ȼ��Դ�ʲ���ծ����ʽ�ṹ��ʵ���������о�[J].�й���ҵ,2019,28(08):45-49.

�����߾�Ө , �Կ��� , �� �� . �� Ȼ �� Դ �� �� �� ծ �� �� �� �� �� �� �� �� [J]. �й���ҵ,2018,27(08):38-41.

�����º���,������.������Ȼ��Դ�ʲ���ծ�������弰̽��[J].������ɳ�����չ,2014,39(01):46-48.

����������.���ڱ�����Ȼ��Դ�ʲ���ծ�����ڵ����������̽��[J].�̳��ִ���,2016(20):155-156.

����������,����,�Ժ���.��Ȼ��Դ�ʲ���ծ������:���ۻ���?�ؼ�����?������[J].����о�,2015(09):18-26+96.

�����«h,������,�ƻ���.��Ȼ��Դ�����չ�������Ȼ��Դ�ʲ���ծ�����Ƶ���ʾ[J].��Դ��ѧ,2015,37(09):1716-1724.

��������.������Ȼ��Դ�ʲ���ծ�������о�����������[J].�ƻ��о�,2017(03):30-34.

���������� , �ƻ��� , �� �� �� . �� Ȼ �� Դ �� �� �� ծ �� �� �� �� չ �� �� [J]. ��Դ��ѧ,2018,40(05):875-887.

����������,�.������Ȼ��Դ�ʲ���ծ�����Ƶļ���˼��[J].�й�����,2019(09):22-25.

����������,�.�����Դ�ʲ���ծ�����ƿ��̽��[J].�й���ҵ,2019,28(10):13-18.

����������.������Ȼ��Դ�ʲ���ծ�����Ƶ�˼��[J].�й���ҵ,2019,28(S2):24-27+31.

����������.�����Դ��������Ȩ���ʵ�ּ�ά��[J].�й���ҵ,2019,28(S1):1-4.

����������.�����Դ�ʲ���ծ�����Ƽ�������̽��[J].������Դ�鱨,2017(02):32-38.

����������.�����Դ�ʲ���ֵ���㷽�����������[J].�ִ���ҵ,2019,35(06):78-81.

����������.dz�ۿ����Դ�ʲ��ʱ�"��λһ��"����[J].�й���ҵ,2011,20(04):6-8.

����������.��ʱ���¿����Դ�����ʲ�������̽��[J].�ִ���ҵ,2018,34(06):34-39.

������ �� , �� �� �� . �� Ȼ �� Դ �� �� �� ծ �� �� �� �� �� �� �� ʵ �� [J]. �й���������,2019,11(03):24-30+35.

������־��,������,�«h.�����ʲ���ծ���о���չ�������Ȼ��Դ�ʲ���ծ�����Ƶ���ʾ[J].��Դ��ѧ,2015,37(09):1685-1691.

������־��,������,�ƻ���.��Ȼ��Դ�ʲ���ծ�����Ƶ����ɻ�������[J].��Դ��ѧ,2017,39(09):1615-1627.

����������,������,��ף��.�ҹ������ʲ���ծ������Ȼ��Դ�ʲ���ծ���ı��������ó�̽--�� SNA 2008 �� SEEA 2012 Ϊ�����ķ���[J].����о�,2015(01):15-24+96.

����������,������.������Ȼ��Դ�ʲ���ծ�� �����Ȼ��Դ�ʲ��������--����GAO ˮ��Դ��ƵĽ��[J].�ƻ�ͨѶ,2020(01):3-12.

����������,����,�л��.�����ҹ��Ŀ������Դ�ʲ�ƽ���̽��[J].������ɳ�����չ,2015,40(06):7-14.

����������,��ף��,������.�����ʺ��ҹ���������Դƽ���������̽--����ʵ�����ͼ�ֵ����ϵ��̽��[J].���֮��,2015(02):7-14.

����������.�ҹ������ʲ���ծ������Ȼ��Դ�ʲ���ծ���ı��������ó�̽--��SNA 2008 �� SEEA 2012 Ϊ�����ķ���[C]. �й����ѧ�ỷ�����רҵίԱ��.�й����ѧ�ỷ�����רҵίԱ�� 2014 ѧ��������ļ�.�й����ѧ�ỷ�����רҵίԱ��:�й����ѧ��,2014:258-273.

���������� , �� �� . �� Ȼ �� Դ �� �� �� ծ �� �� �� �� �� �� �� ̽ �� [J]. �й����徭��,2018(28):89-90.

����������,ʷ��.�й���Ȼ��Դ�ʲ���ծ�������ϵ�о�--�� SEEA2012?SNA2008�����ʲ���ծ��Ϊ������һ��˼·[J].�й��˿�·��Դ�뻷��,2015,25(08):1-9.

����������,����.�ҹ�̽��������Ȼ��Դ�ʲ���ծ������ս���Բ�[J].��������,2017,45(11):23-26.

���������� . �� Ȼ �� Դ �� �� �� ծ �� �� �� �� ̽ �� �� չ �� �� �� [J]. ����ʡ��Уѧ��,2018(03):61-70.

�������ܱ�,��ǫ.��Ȼ��Դ����--���˻����ʲ���ծ��:�ݽ�����ʾ[J].�ƾ�������ʵ��,2015,36(01):74-77.

�������ܱ�,��ǫ.��Ȼ��Դ�ʲ���ծ����������Ƶ�̽��[J].����о�,2015(01):37-43+83.

��������,������.�����Դ�ʲ���ծ�����Ƽ�����ܳ�̽[J].�й��˿�·��Դ�뻷��,2016,26(03):100-108.

������ �� , �� �� Ө , ��־�� . �� Ȼ �� Դ �� �� �� ծ �� �� �� ϵ ͳ �� �� [J]. ��Դ��ѧ,2017,39(09):1628-1633.

������־ٻ,������,������.��Ȼ��Դ�ʲ���ծ��������Ƽ�Ӧ�â�:���[J].��Ȼ��Դѧ��,2018,33(10):1706-1714.

������־ٻ,������,������.��Ȼ��Դ�ʲ���ծ��������Ƽ�Ӧ�â�:Ӧ��[J].��Ȼ��Դѧ��,2018,33(10):1715-1724.

����������.��Ȩ�ӽ��µ���Ȼ��Դ�ʲ���ծ����̽[J].�����о�����,2016(21):100-103+181.

��������� , ��ʿǿ , �� �� �� . �� Ȼ �� Դ �� �� �� ծ �� �� �� �� �� չ [J]. ͳ�������,2018,34(15):37-41.

�������.���й���Ȼ��Դ�ʲ���ծ�����Ƶķ���[J].�ƾ������о�,2016(07):3-11.

��������Ӣ,������.��Ȼ��Դ�ʲ���ծ������̽��[J].�й�ע����ʦ,2017(09):93-97.

������ΰ,����,�����.����Ȼ��Դ�ʲ���ծ��������˼��[J].ũ�徭��,2015(06):29-33.

����������,���Ľ�,�ڳ���.������Ȼ��Դ�ʲ���ծ���ı��������뽨��[J].����ѧ,2019(12):94-97.

����������.������Ȼ��Դ�ʲ���ծ��������������Դ�����˼��[J].�й�������Դ����,2018,31(04):34-38.

��������,�Ŵ��.��Ȼ��Դ�ʲ���ծ���ı��ƿ�������·���о�[J].�й�ע����ʦ,2017(03):98-102+3.

����������.��Ȼ��Դ�ʲ���ծ�����ƿ�ܼ�Ӧ���о�[D].�Ͼ�ũҵ��ѧ,2017.

�������,��־��,�����.��Ȼ��Դ�ʲ���ծ�������еĸ�ծ���㷽���밸��[J].������Դ�Ƽ�����,2019,36(02):74-84.

���������� . �ҹ�ʵ������Ȼ��Դ�ʲ���ծ�����������о� [J]. ��������,2020,48(05):56-59.

�������������.�й���������ʮ�˽�����ίԱ�������ȫ������ļ����[M]. ����:

�������������,2013.

������һ��.������Ȼ��Դ�ʲ���ծ������������:����?��״������̽��[J].��ɫ�ƻ�,2015(12):10-14.

������ɽ��ͳ�ƾ� ����ͳ�ƾ���ɽ�����. ��ɽ��ͳ�����[M]. ����: �й�ͳ�Ƴ�����, 2017.

���������,˧�ε�,��ӱ.��Ȼ��Դ�ʲ���ծ����Ҫ�����ܽṹ���[J].����,2018,49(23):59-67.

��������. ��Ȼ��Դ�ʲ���ծ������������о�[D].ʯ��ׯ������ѧ,2017.

������Ӣ��,�� �,�� Ĭ�� .������Ȼ ��Դ�� �� ��ծ������ �弰̽ �� [J].�ƻ�ѧϰ,2016(15):114-115.

����Ф�̻�,������.���ҹ�������Ȼ��Դ�ʲ���ծ�����ƶȴ���[J].����ѧ��(��ѧ����ѧ��),2018,40(01):27-35

�����ƻ���,��־��,������.����/����:ȫ��������/����Ȼ��Դ�ʲ���ծ������[J].��Դ��ѧ,2017,39(09):1634-1645.

����������. D ����Ȼ��Դ�ʲ���ծ�������о�[D].�ϻ���ѧ,2018.

����������,��־��,�ƻ���.��Ȼ��Դ�ʲ���ծ�����Ƶ�"�е�ģʽ"[J].��Դ��ѧ,2017,39(09):1646-1657.

����Ҧ��.��Ȼ��Դ�ʲ���ծ�����ƹ����Ե��չ���з���[J].�ƻ�ͨѶ,2017(04):55-58+4.

����Ҧ����.��Ȩ�ӽ��µĿ����Դ�ʲ���ծ�������о�[D].���ղƾ���ѧ,2017.

�����Ž��.������Ȼ��Դ�ʲ���ծ������ʷ������[J].������̳,2018(24):74-75.

����������,����,������.��Ȼ��Դ�ʲ���ծ������Ŀ�꼰������[J].��������,2018,46(11):39-42.

�����Կ���,�߾�Ө,����.dz����Ȼ��Դ�������Ȼ��Դ�ʲ���ծ�����Ƶ���Ҫ����[J].�й���ҵ,2018,27(S2):5-7.

������־��,�ܺ�,Ф���.��Ȼ��Դ�ʲ���ծ�����ƿ�����:���ۻ���?Ҫ�غ����뱨����ϵ[J].������ѧԺѧ��,2017,24(01):30-37.

������־��. ���ڱ�����Ȼ��Դ�ʲ���ծ�����������̽��[C]. �й����ѧ�ỷ�����רҵίԱ��.�й����ѧ�ỷ�����רҵίԱ�� 2014 ѧ��������ļ�.�й����ѧ�ỷ�����רҵίԱ��:�й����ѧ��,2014:545-563.