硕士论文

摘 要

审计心理学是在学科多元化的趋势下,发展起来的一门新兴边缘学科,它主要融合了审计学、心理学和行为科学的知识。研究审计客体的心理活动及规律,有助于增加审计主体对审计客体的了解,进而提高其审计效率和质量,构建审计主客体之间良好关系。

本文主要采用文献研究法、个性分析法、事例分析法、个案研究法和问卷调查法来对审计客体的心理分析及应用进行研究。

本文由三部分组成:一是审计客体的心理分析。重点分析审计客体的心理活动和变化规律,阐述审计客体的积极心理与非积极心理,并分析影响审计客体心理变化的因素,从而得出审计客体各种心理产生的原因。其中,在对审计客体心理活动进行研究时,将审计客体心理分为个体心理和群体心理分别进行研究。最后,对云南省内具有代表性的 6 家公司发放《审计客体心理研究的调查问卷》,并对结果进行分析。二是审计客体心理的应用研究。引入一些小事例,重点阐述审计客体积极心理与非积极心理对审计的指导意义与不良影响,其次,根据审计客体的心理规律,改进并丰富相应的审计程序,提出应对审计客体积极心理与非积极心理的审计对策。三是 M 公司审计心理分析。本部分先对 M 公司及其中高层管理人员进行介绍,通过实地调研和访谈的方式了解 M 公司高层和相关部门经理面对外部审计时的心理、态度及行为,并记录一份“审计客体心理活动”的访谈报告,对 M 公司中高层人员的心理进行分析,提出审计对策,得出启示。

对审计客体的心理分析及应用进行研究:一方面,把对审计客体心理活动的研究纳入审计理论研究的范围,揭示审计客体心理活动规律的理论,丰富和发展审计理论,具有较大的理论价值;一方面,应用审计心理学可以提高审计工作效率,促进审计实践中人际关系协调、健康发展,具有较大的实践意义。

关键词:审计心理学;审计客体心理;应用研究;案例研究

Abstract

Audit psychology is a new frontier subject under the trend of subjectdiversification.It mainly integrates the knowledge of auditing, psychology andbehavioral science.The study of the psychological characteristics and laws of auditobject will improve the efficiency and quality of auditing, and will help to form agood relationship between audit subject and object.

This paper mainly uses the methods of documentary research, character analysis,case analysis, case study and questionnaire survey to study the psychological analysisand application of audit object.

The content of this paper consists of the three parts: first, the psychologicalanalysis of audit object.This part focuses on the analysis of the psychologicalactivities and change rules of the auditees, expounds the positive and negativepsychology of the audit object, and analyzes the factors that affect the psychologicalchange of the audit object, so as to find out the causes of the various psychology ofthe audit object. Inside, in the study of the psychological activities of the audit object,the audit object psychology is divided into individual psychology and grouppsychology.Finally, six representative companies in Yunnan Province issued thequestionnaire of audit object psychology research, and analyzed the results.Second,the applied research of audit object psychology. This part introduces some small cases,focusing on the guiding significance and adverse effects of the positive and negativepsychology of auditees on audit. And then,according to the psychological law ofauditees, improve and enrich the corresponding audit procedures, and put forwardauditing countermeasures to deal with the positive and negative psychology ofauditees. Third, an analysis of auditing psychology of M company. This part firstintroduces M company and its senior and mid-level managers, through field researchand interviews to understand the psychology, attitude and behavior of M company'ssenior management and relevant department managers in the face of external audit,and records an interview report of "Psychological Activities of Auditees".This paperanalyzes the psychology of M company's senior and mid-level managers, puts forwardaudit countermeasures, and draws inspiration.

The research on the psychological analysis and application of audit object iscarried out: on the one hand, the research on the psychological activity of audit objectis included in the scope of audit theoretical research, and the theory of revealing the law of psychological activity of audit object is of great theoretical value to enrich anddevelop audit theory; On the other hand, the application of audit psychology canimprove the efficiency of audit work and promote the harmonious and healthydevelopment of interpersonal relationship in audit practice, which has great practicalsignificance.

Key words: Audit Psychology; Psychology of Auditees; Application Research;Case-study

目 录

摘 要......................................................................................................I

Abstract...................................................................................................II

第一章 绪论.........................................................................................1

第一节 选题背景和研究意义...........................................................................1

一、选题背景.......................................................................................................................1

二、研究意义.......................................................................................................................2

第二节 文献综述...............................................................................................3

一、审计心理学研究...........................................................................................................3

二、审计客体的心理规律研究.......................................................................................... 6

三、审计客体的心理障碍及审计对策..............................................................................8

四、文献述评................................................................................................................... ..9

第三节 研究方法与思路.................................................................................11

一、研究方法.....................................................................................................................11

二、研究思路.....................................................................................................................12

第四节 创新点和局限性.................................................................................14

一、创新点.........................................................................................................................14

二、局限性.........................................................................................................................15

第二章 审计心理学理论概述......................................................... .16

第一节 审计心理学的研究对象.....................................................................16

一、审计主体的心理现象................................................................................................ 16

二、审计客体的心理现象................................................................................................ 16

三、审计委托者的心理现象............................................................................................17

第二节 审计心理学的理论基础.....................................................................17

一、心理学........................................................................................................................17

二、博弈论........................................................................................................................20

三、行为科学理论.............................................................................................................20

四、有限理性理论.............................................................................................................22

五、信息加工论.................................................................................................................22

第三章 审计客体的心理分析..........................................................23

第一节 审计客体的心理.................................................................................23

一、审计客体的个体心理............................................................................................... .23

二、审计客体的群体心理................................................................................................ 28

三、审计客体的个体心理与群体心理之间的关系........................................................31

第二节 审计客体的心理活动.........................................................................33

一、审计客体的积极心理活动........................................................................................ 33

二、审计客体的非积极心理活动....................................................................................34

第三节 审计客体心理产生的原因.................................................................36

一、积极心理产生的原因............................................................................................... .36

二、非积极心理产生的原因........................................................................................... .37

第四节 审计客体心理研究的问卷调查.........................................................39

一、审计客体心理的基本情况分析................................................................................39

二、审计客体对待审计工作的态度................................................................................40

三、审计客体的个体心理与群体心理的关系................................................................41

四、公司的激励与期望机制对审计客体心理的影响....................................................42

第四章 审计客体心理的应用研究................................................. 44

第一节 审计客体心理带来的影响.................................................................44

一、积极心理对审计的指导意义....................................................................................44

二、非积极心理对审计的不良影响................................................................................45

第二节 利用审计客体积极心理的对策.........................................................47

一、审计人员缩短审计周期,减少不必要的审计程序................................................47

二、审计人员保持专业胜任能力,不辜负审计客体的期望........................................47

三、审计人员坚持公平公正立场,不带个人偏见........................................................47

第三节 应对审计客体非积极心理的对策.....................................................47

一、应对审计客体程度上心理障碍的对策....................................................................48

二、应对审计客体内容上心理障碍的对策....................................................................50

三、应对审计客体方式上心理障碍的对策....................................................................52

四、应对审计客体关系上心理障碍的对策....................................................................53

第五章 M 公司审计心理分析..........................................................55

第一节 M 公司简介........................................................................................55

一、M 公司总体情况简介................................................................................................55

二、M 公司高层人员简介................................................................................................56

三、M 公司中高层群体结构分析....................................................................................57

第二节 M 公司中高层人员审计心理活动:访谈报告................................58

一、M 公司的个体心理活动及审计心理分析................................................................58

二、M 公司的群体心理活动及审计心理分析................................................................60

第三节 M 公司审计心理的应用对策............................................................61

一、M 公司中高层人员积极审计心理的意义及其应用............................................. ..61

二、M 公司中高层人员非积极心理的影响及其应对................................................... 62

第六章 研究结论及未来展望............................................................65

第一节 研究结论.............................................................................................65

第二节 未来展望.............................................................................................66

参考文献..............................................................................................67

附 录.....................................................................................................72

致 谢..................................................................................................87

第一章 绪论

本章主要介绍论文的选题背景、研究意义、研究方法和思路、文献综述及文章的创新点和局限性。其中,在文献综述的述评部分,本人还对 1987-2019 年审计心理学文献发表的数量及期刊做了一个统计。

第一节 选题背景和研究意义

一、选题背景

现代学科发展的特点,一方面是学科知识高度密集化,另一方面是学科知识不断整合,不同门类学科之间相互渗透,导致新的学科门类逐步形成。审计心理学就是如此。蔡春(2018)基于学科交叉视角推进审计理论创新研究新体系,提出了包括审计经济学、审计行为学、审计伦理学研究等十大学科交叉研究领域构成的中国特色审计理论创新研究新体系。其中,审计行为学研究,着重研究审计行为的社会学、心理学、伦理学和经济学的特点、特征及机理。

目前,心理学的应用非常广泛,可以应用在很多方面,其发展程度也带动了审计心理学的发展和进步。将心理学与审计学二者科学地结合起来,在审计实践中运用心理学原理,可以丰富审计方法,充分了解审计三方关系人的心理。研究审计三方关系人的心理活动及行为表现,分析其产生的原因,促使审计主体提出有效的审计对策,应对审计客体在经济活动中的违法行为,从而提高审计效率与质量,促进审计主、客体之间的相互了解与理解,最终推进审计机构与被审计单位的共同发展。

近 32 年来,审计心理学得到了业界学者的青睐和研究。宋琰和郭晋龙(1987)首次引入“审计心理学”概念,王会金(1992)对审计心理学进行了较为完善的研究,并提出一套完整的体系。汤效禹(2007)提出要做好审计工作,应当在审计实践活动中运用心理学原理。建立并应用审计心理学能协调和健康地发展审计实践活动中的人际关系。

在实务工作中,恐惧心理和侥幸心理是舞弊审计客体的常见心理。在向审计人员说明公司的情况时,如果审计客体对真实情况进行隐瞒、说话卡顿迟疑,妄图蒙混过关,就是明显的侥幸心理,产生的原因在于审计客体认为审计主体可能无法查出自身存在的舞弊问题。审计客体对即将开展的审计工作表现出恐惧和紧张,就是明显的恐惧心理,产生的原因在于担心自身的舞弊问题被查出来。因此,审计主体可以借助审计客体呈现出的微表情、说话方式及行为来识别审计线索。

一方面,研究审计心理学是审计理论发展的需要;一方面,应用审计心理学可以提高审计工作效率。但国内外关于审计心理学的专门研究不是很多,且大都滞步于审计心理学的理论构建与研究,针对心理学在具体审计工作中的应用研究还很鲜见。因此,本文在前人研究的基础上,把理论与实践相结合,创新性地引入 M 公司,探索 M 公司中高层人员在接受审计时的心理活动及其产生的原因,从而提出审计应对,提高审计效率,和谐处理人际中的审计关系。

鉴于以上原因,在新时代中国特色社会主义的社会背景、经济结构、文化背景下,研究审计心理学,重点对审计客体的心理分析进行研究很有必要。这是审计心理学最根本的任务,也是审计心理学亟待研究和应用的任务。

二、研究意义

通过对国内外有关审计心理学的文献和着作进行整理与阅读,可以发现,学者大都集中于对审计主体的心理进行研究,对审计客体的心理分析较少,且这些研究都没有给出心理学在审计实践中应用的具体案例,大多停留在理论层面和假设层面。因此,我认为研究“审计客体心理及应用研究”有很大的理论价值和实践意义。

(一)理论价值

审计心理学的产生与发展是审计理论体系完善的必然趋势,对审计心理学进行研究能推动***新时代中国特色社会主义思想下审计理论的创新和审计工作的前进。21 世纪是变革的世纪,民主政治深入人心,重物轻人的理念被扬弃,人的价值得到了全方位的关注,“人”开始成为管理科学研究的中心。由于受物本主义的影响,现有审计理论存在着见物不见人的缺陷和弊端。数百年来,审计的理论主要是从技术的角度来研究如何有效地进行审计实践,很少对审计活动中的行为主体——人进行研究,这样的审计理论是不完善的理论。

由于审计实践离不开审计三方关系人的活动,因此,如何将人纳入审计系统,如何对人及其心理进行风险分析,如何从物本审计理论研究转为人本审计理论研究,就成为本文的研究主题。对审计客体的心理活动进行研究,能够推动审计理论体系的发展。该部分把基本理论问题采撷出来,旨在抛砖引玉,激发更多的审计学者和专家共同探索,深度挖掘这门新兴学科,可以为后来的学者提供理论指导和借鉴意义。

(二)实践意义

通过对“审计客体的心理分析及应用”进行研究,可以让审计主体充分了解审计客体的心理活动及产生这种心理活动的原因。在审计实践中,审计主体可以进一步把握审计客体的心理规律,分析其产生的原因,将心理学知识应用在审计方法中,更高效地获取审计证据,并保证审计证据的可靠性,提高审计工作的效率和质量。

同时,了解审计客体的心理规律,也可以提高审计人员的心理素质。审计人员学习心理学知识,巧妙运用心理学原理,并运用它去研究审计活动中人际关系的种种心理和行为,能够及时化解各种审计矛盾,促使双方进行有效地沟通和交流,缓解双方不同的心理压力,处理好自身与他人的关系,进一步促进审计实践中人际关系协调、健康发展,为顺利开展审计工作打下良好的基础,让审计的发展得到审计客体的支持与理解。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第五章 M 公司审计心理分析

观察法、调查法、实验法和个案研究法是心理学最常用的四中研究方法。其中,观察者本人的一些行为特征(如爱好、动机、经验等)对观察法的结果有较大影响;而在利用实验法对某种心理现象进行观察时,需要严格控制条件,这在现实中操作起来存在较大困难,条件控制不好,直接影响结果的信度和效度。因此,本章采用个案研究法来研究审计客体的心理。

首先,本章以云南 M 集团有限公司(简称 M 公司)为例,主要以现场调研和访谈的形式来对 M 公司的个体心理(中高层人员心理)和群体心理(高层心理和中层心理)进行研究和分析,并呈现一份访谈报告;其次,对 M 公司访谈结果进行分析和总结;最后,分析 M 公司中高层人员心理对审计工作的影响,并依据 M 公司中高层人员的心理活动及规律,站在审计主体的角度上,提出相应的审计对策,给审计工作者带来一定的启示。

第一节 M 公司简介

一、M 公司总体情况简介

M 公司成立于 2005 年 8 月,是由两个公司整合重组形成的大型国有企业,其中包括原云南 S 集团有限公司部分企业与云南 D 煤业集团有限公司。该公司是云南省国资委履行出资人职责的国有独资公司,主要以煤炭采选、煤化工产业为主,不断发展壮大。截止 2017 年 6 月末,M 公司有约三万余在册职工,总资产高达 280 亿。一直朝着多元化格局发展的 M 公司,旗下有 10 余家企业单位,分布在云南各州市的 20 多个县(市、区),目前管辖范围包括云南 Y 集团、J 清洁能源开发公司、Q 焦化发展有限公司、D 煤电股份有限公司,Z 制氨公司等。

M 公司成立以来,在云南省委省政府的领导下,在省国资委的大力支持帮助下,先后建成了一批煤炭、化工、有色、电力项目,产业链不断延伸。当前,云南 M 集团正按省委省政府决策部署和省国资委的要求,全力开展改革攻坚战工作。将通过“去产能”、“出僵尸”、分离企业办社会、分流安置职工等举措,提升企业发展质量,用三到五年时间再造一个新煤化。

最后,M 公司企业文化的核心价值是“人效为本,追求卓越”,符合国际“以人文本”的理念,也与本文的研究主题想契合。

二、M 公司高层人员简介

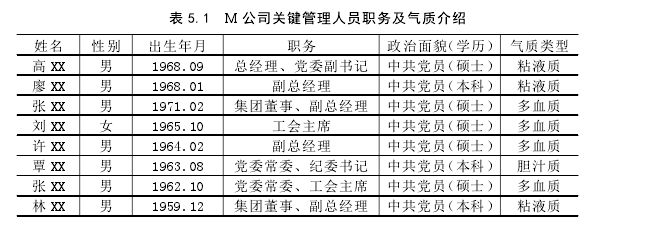

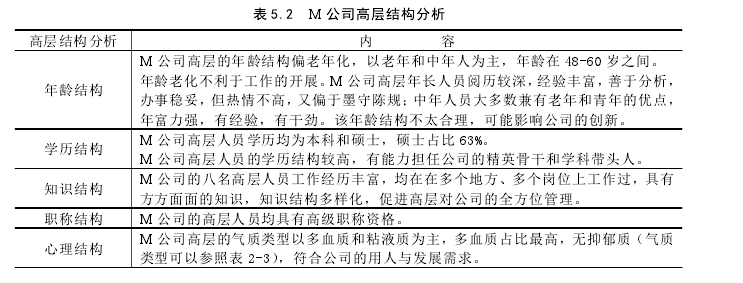

由表 5-1 可以看出:在 M 公司八名高管中,男女比例为 7:1,女性领导仅为一名;高管的气质类型以多血质和粘液质为主,多血质占比最高,无抑郁质(气质类型可以参照表 2.1);工作经历对于他们职业心理的形成至关重要。

三、M 公司中高层群体结构分析

在 M 公司这个组织中,存在许多不同类别的群体,按照上文的群体分类,有正式群体和非正式群体。由于个人调研和访谈的时间较短,并未发现 M 公司中的非正式群体,因此,本章主要对 M 公司的正式群体心理进行研究和分析。

在审计实践中,与审计人员打交道最多的是 M 公司的中层和高层,所以下文对 M 公司的中层和高层这两个正式群体的结构模式进行研究:

(一)M 公司高层结构分析

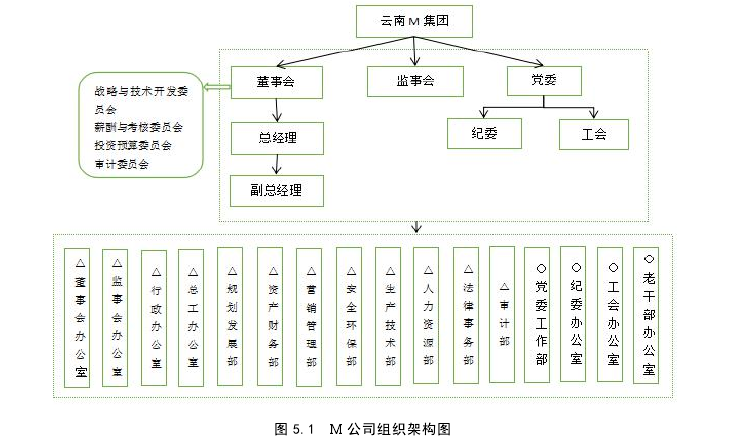

M 公司的高层主要包括总经理、党委书记、党委副书记、集团董事、副总经理、工会主席等。结合上文个体的个性心理特征,对 M 公司八位高层人员进行简单的介绍和分析,M 公司的组织架构图如下。见表 5.2。

(二)M 公司中层结构分析

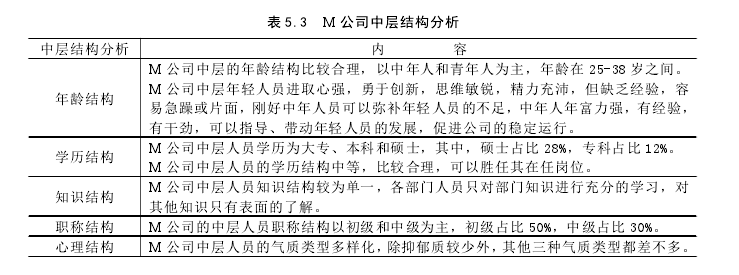

M 公司的中层主要包括资产财务部经理及相关财会人员、人力资源部经理及相关人员、审计部经理及相关人员等。见表 5.3。

第二节 M 公司中高层人员

审计心理活动:访谈报告2019 年 11 月 15 日,本人有机会到云南 M 集团有限公司(总部)进行调研。

期间,在工会主席刘女士的带领下,对 M 公司的客观实际情况进行了观察和了解,并参观了他们的部分行政职能部门,与部门经理及人员进行了交流,向其传达了此次调研来访的目的:了解专业知识在实践中的应用及应用程度——在面对外部审计时,你们的心理是怎样的、你们会表现出什么样的行为等等。

在工会主席刘女士的帮助与协调下,能够运用上文的理论知识和实践经验对M 公司的高经理、刘主席、资产财务部部门经理、审计部经理及人力资源部经理进行一次访谈。访谈问题的设计、方式和访谈报告内容见附录 B。

通过单独或同时对 M 公司的 5 位中高层人员进行“审计客体心理活动”当面访谈,我们可以对该 5 位人员面对审计主体时的心理活动进行分析,即个体心理分析;也可对 M 公司高层和中层的心理活动进行分析,即群体心理分析。访谈报告结果及其分析如下:

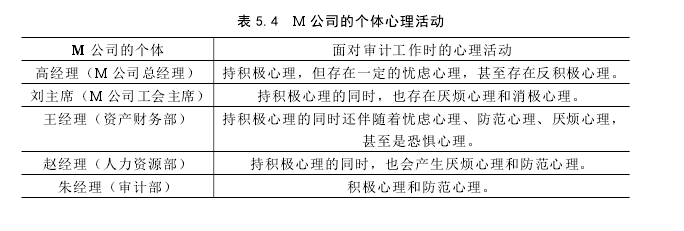

一、M 公司的个体心理活动及审计心理分析

(一)M 公司的个体心理活动

依据 M 公司 5 名中高层人员的回复和现场表现(语气、态度、微表情等),得出 5 名人员面对审计工作时的心理活动。见表 5.4。

(二)M 公司中高层个体审计心理分析

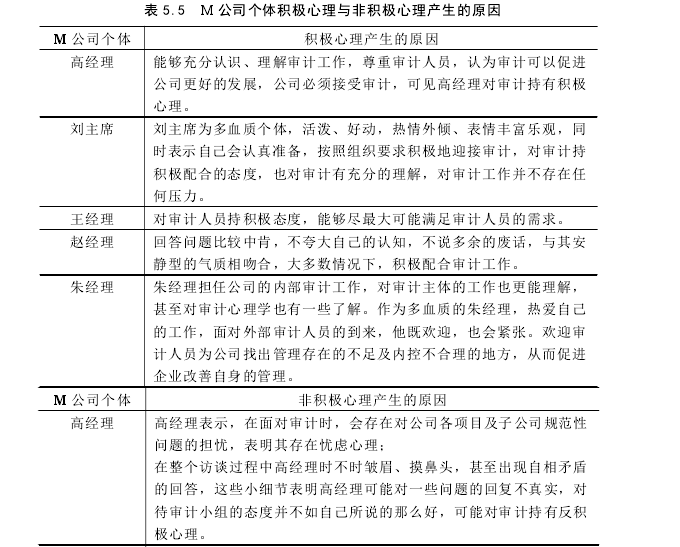

由表 5.4 可知,M 公司中高层人员面对审计会产生积极心理和非积极心理,这些个体审计心理分析如下:

参考文献

[1]蔡春,刘静,黄昊.新时代审计理论研究创新发展的思考[J].审计研究,2018(5).

[2]曹博微. 内部审计沟通模型的构建与应用研究[D].重庆理工大学,2017.

[3]陈沛然.CPA 审计视野下审计客体态度研究综述[J]. 财会通讯, 2014(01):91-92.

[4]陈沛然.基于心理学的审计客体态度转变的研究[J]. 财会学习, 2011(12):39-42.

[5]陈文慧.浅议财务报表审计中对舞弊的思考[J]. 辽宁行政学院学报,2007(04):84-85.

[6]陈凡莹.管理心理学网络课程建设的实践探索[J].课程教育研究,2017(47):255-256.

[7]陈正方.现代管理心理学(第五版)[M].北京师范大学出版社,2010.1.

[8]邓菁晖,胡凌云.与揭露舞弊有关的重要审计技术[J]. 审计与经济研究,2002(06):38-41.

[9]邓菁晖,杨镇澜.注册会计师怎样进行“询问”[J]. 财会通讯,2002(12):41-42.

[10]邓菁晖.舞弊性财务报告及其审计研究[D].西南财经大学,2002.

[11]方倩.审计取证阶段的心理分析[J]. 中国证券期货,2012(05):285+288.

[12]方倩.心理因素对审计判断的影响研究[D].河北经贸大学,2013.

[13][美]菲利普.津巴多.津巴多普通心理学(原书第七版)[M].北京:中国人民出版社,2016.6.

[14][奥]弗洛伊德着.李文禹等译.弗洛伊德心理学[M].北京:台海出版社,2019.

[15]高伟明.审计客体心理障碍及对策研究[J]. 现代经济信息,2015(15):248.

[16]古淑萍.审计心理学浅析[J]. 云南财贸学院学报,2001(S1):127-128.

[17]高山.管理心理学在人力资源管理中的应用[J].中外企业家,2018(11):200-201.

[18]郝军利.注册会计师职业判断风险研究[D].东北财经大学,2007.

[19]何小涛.注册会计师职业压力、工作满意度与审计工作绩效的关系研究[D].首都经济贸易大学,2012.

[20]胡春晖,朱锦余.行为导向人本审计模式硏究[J].中南财经政法大学学报,2016,(3):87-95.

[21]黄加敏.心理分析在审计全过程中的运用[J].审计月刊,2016(07):18-20.

[22]江世银. 论审计中的预期[J].现代经济探讨,2016(10):15-19.

[23][加]江绍伦.邵瑞珍等译.教与育的心理学[M].南昌:江西教育出版社,1985.

[24]姜毅.人本审计理论体系研究[D].中国海洋大学,2013.

[25][美]柯特.R.巴托尔,安妮.M.巴托尔.李文瑾等译.万千心理犯罪心理学(第 11 版)[M].北京:

目前,国家电网公司对坚强的网架结构提出了更高的要求,而网架结构的坚强不仅仅体现在超高压和特高压电网,其中配电网的网架结构是坚强电网的基础,没有坚强的配电网,坚强电网概念无从谈起....

本文通过何为艺术中的软材料及软材料介入当代艺术创作的基本情况开篇,深入思考软材料的运用方式分类...

总体来说,我国酒店业目前的发展水平是不高的.主要原因体现为,恶性竞争、运营效益低下、国际知名品牌的涌入等,使得我国酒店业竞争呈现日趋严重的态势....