硕士论文

酒店管理硕士论文第四篇:GLYT酒店的作业成本管理应用探讨

摘要

现代酒店业在国内市场恶性竞争与国外市场不断涌入的双重压力下,竞争愈演愈烈.酒店面临的竞争不仅是市场份额的抢夺,也是管理理念与方法先进性的体现.因此,我国酒店要想在竞争中获得优势,就必然要接受应用先进管理方法来提高酒店的经营管理水平.五星级酒店具有服务产品多样、服务对象差异性大、固定成本以及间接费用高等特点,因此传统的成本管理方法难以将成本准确地归集到具体的服务产品上.作业成本管理凭借其合理的成本计算方式以及更加系统科学的管理模式对酒店业经营管理水平的提高会有显著的优势.

本文以GLYT为对象,按照"理论概述-案例公司应用的必要性及可行性分析-案例公司方案设计-保障措施"的研究思路,采用理论分析与案例分析相结合的研究方法,在战略管理理论、成本动因理论、全面成本理论的基础上,以GLYT酒店应用作业成本管理为主线,根据GLYT酒店实际情况探讨其应用的必要性及可行性,进而分析其拟应用的过程、效果及保障措施.

首先,本文从理论角度阐述了作业成本法及作业成本管理的涵义和作业成本法的核算过程,然后阐述了作业成本管理的应用领域,主要从作业分析、客户盈利性分析和绩效考核三个方面进行了分析.其次,以GLYT酒店为案例研究对象,对GLYT酒店经营及管理现状作了陈述,进而阐述GLYT酒店应用作业成本管理的必要性及可行性.GLYT酒店成本管理上存在成本管理内容欠缺、方法单一、成本核算不准确、成本信息对决策支持性不强等问题.基于上述难题,GLYT酒店应用作业成本管理提高成本管理是非常有必要的,加上管理层对成本管理的高度重视、酒店信息化系统的支持,本人认为作业成本管理在GLYT酒店中进行应用是可行的.

然后在此基础上对GLYT酒店拟应用作业成本管理的过程进行了分析,主要有以下四个方面:酒店作业成本体系构建;作业分析;客户盈利性分析;绩效考核.一是为了作业成本管理的顺利应用,根据GLYT酒店的现状及作业成本管理方面的信息需要设计作业成本体系;二是对GLYT酒店的作业进行增值性及效率性分析,进而提出作业改进;三是为GLYT酒店建立不同客户盈利性分析的模型,为决策提供有用的信息;四是为GLYT酒店建立基于作业成本管理的绩效考核体系,进一步提高酒店的经营管理.

最后,提出了GLYT酒店推进应用作业成本管理的保障措施.(1)完善组织管理体系,确保从决策层高度重视作业成本管理.主要包括:引领企业管理者树立现代作业成本管理理念;建立科学的管理制度.(2)完善信息化系统建设.主要包括:改进加大信息系统的投入与建设,以便更有效地实施作业成本管理;重整原有财务数据,使之与作业成本管理模式匹配.(3)提高人员素质,全员参与管理.主要包括:加强管理人员及其他辅助人员培训力度;加强提高企业全员成本意识的宣传力度.

对作业成本管理在GLYT酒店的应用研究,不仅能够为该酒店的成本管理提供更加先进的管理理念与方法,还能为其他酒店应用作业成本管理提供一些经验借鉴,从而为我国酒店业管理水平的整体提高贡献力量.

【关键词】作业成本法;作业成本管理;酒店业;客户盈利性;绩效考核

Abstract

Under the double pressure of vicious competition in the domestic market and continuous influx in the foreign market, the competition of the modern hotel industry is becoming more and more fierce. The competition facing hotels involves not only the seizure of market share, but also the embodiment of the advanced management ideas and methods. Therefore, if our hotels want to gain advantages in the competition, they must accept the application of advanced management methods to improve the hotel management level. Five-star hotels have the characteristics of diversified service products, large differences in service objects, high fixed costs and indirect costs, so it is difficult for traditional cost management methods to accurately aggregate costs into specific service products.Activity-based cost management, with its reasonable cost calculation method and more systematic and scientific management mode, will have significant advantages in improving the management of hotel industry.

Taking GLYT as the object, this dissertation follows the research idea of "theoretical overview-necessity and feasibility analysis of the application of activity-based cost management in case company-Conceptual Design in case company-safeguard measures". It adopts the research method of combining theoretical analysis with case analysis. On the basis of strategic management theory, cost driver theory and overall cost theory, taking GLYT hotel's application of activity-based cost management as the main line, this dissertation discusses the necessity and feasibility of the application of activity-based cost management according to the actual situation of GLYT hotel, and then analyzes the implementation process, effect and safeguard measures of its intended application.

First of all, this dissertation expounds the meaning of activity-based costing and activity-based cost management and the accounting process of activity-based costing from a theoretical perspective. Then, it expounds the application fields of activity-based cost management, mainly from three aspects: activity analysis, customer profitability analysis and performance appraisal. Secondly, taking the GLYT hotel as the case study object, this dissertation states about the current operation and management situation of GLYT Hotel, and then expounds the necessity and feasibility of applying activity-based cost management in GLYT Hotel. GLYT Hotel has some problems in cost management, such as deficient content, single method, inaccurate cost accounting, and weak support of cost information to decision-making. Based on the above problems, it is necessary for GLYT Hotel to apply activity-based cost management to improve cost management. With great importance attached to cost management by the decision-makers and the support of hotel information system, the writer believes it is feasible to apply activity-based cost management in GLYT hotel.

On this basis, the process of applying activity-based cost management in GLYT hotel is analyzed, including the following four aspects: the construction of hotel activity-based cost system, activity analysis, customer profitability analysis and performance appraisal. Firstly, in order to successfully apply the activity-based cost management, the activity-based costing system is designed according to the current situation of GLYT Hotel and the information needed by activity-based cost management. Secondly, value-added and efficiency analysis of GLYT Hotel operation are conducted to propose operational improvements. Thirdly, GLYT Hotel establishes models for profitability analysis of different customers, providing useful information for decision making. Fourthly, GLYT Hotel performance appraisal system based on activity-based cost management is established to further improve the management of the hotel.

Finally, safeguard measures of GLYT Hotel to facilitate the application of activity-base cost management are proposed. (A) Improve the organizational management system to ensure that the decision-makers attach great importance to activity-based cost management. It mainly includes: guide enterprise managers to set up modernization activity-based cost management concept; build up scientific management system. (B) Improve the construction of information system. It mainly includes: increase the investment and construction of the information system to implement activity-based cost management more effectively; reorganize the original financial data to match the activity-based cost management mode. (C) Improve the quality of personnel and involve all personnel in management. It mainly includes: strengthening the training of management personnel and other auxiliary personnel; strengthen the publicity efforts to raise the cost awareness of all employees.

The application research into activity-based cost management in the GLYT hotel can, not only provide more advanced management ideas and methods for the hotel's cost management, but also some experience for other hotels to apply activity-based cost management, which contribute to the overall improvement of the management level of our hotel industry .

【Key words】activity-based costing; activity-based costing management; hotel industry; customer profitability; performance appraisal

目 录

1 引言........................................................................................................................ 1

1.1 研究背景和意义......................................................................................... 1

1.1.1 研究背景.......................................................................................... 1

1.1.2 研究意义.......................................................................................... 2

1.2 文献综述..................................................................................................... 3

1.2.1 关于作业成本管理理论的文献回顾.............................................. 3

1.2.2 关于作业分析的文献回顾.............................................................. 4

1.2.3 关于客户盈利性分析的文献回顾.................................................. 5

1.2.4 关于绩效考核的文献回顾.............................................................. 5

1.2.5 文献述评.......................................................................................... 6

1.3 研究思路与方法......................................................................................... 7

1.3.1 研究思路.......................................................................................... 7

1.3.2 研究方法.......................................................................................... 7

1.4 论文的基本框架......................................................................................... 8

2 作业成本管理理论概述...................................................................................... 10

2.1 作业成本法与作业成本管理的概念界定............................................... 10

2.1.1 作业成本法的含义........................................................................ 10

2.1.2 作业成本管理的含义.................................................................... 11

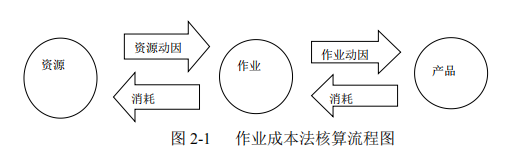

2.2 作业成本法的核算过程........................................................................... 11

2.2.1 确认和计量各种资源耗费,将资源耗费归集到资源库............ 12

2.2.2 确认作业,建立作业中心............................................................ 12

2.2.3 将资源分配到作业........................................................................ 13

2.2.4 选择成本对象,将作业成本分配到成本对象............................ 13

2.3 作业成本管理的应用领域....................................................................... 14

2.3.1 作业分析........................................................................................ 14

2.3.2 客户盈利性分析............................................................................ 15

2.3.3 绩效考核........................................................................................ 15

2.4 作业成本管理的理论基础............................................................... 16

2.4.1 战略管理理论................................................................................ 16

2.4.2 成本动因理论................................................................................ 17

2.4.3 全面成本管理理论........................................................................ 18

3 GLYT 酒店作业成本管理应用的必要性和可行性............................................ 20

3.1GLYT 酒店简介........................................................................................... 20

3.1.1GLYT 酒店经营状况........................................................................ 20

3.1.2GLYT 酒店成本管理现状................................................................ 21

3.2GLYT 酒店应用作业成本管理的必要性分析........................................... 22

3.2.1 传统成本核算方法导致信息失真................................................ 22

3.2.2 间接费用高.................................................................................... 22

3.2.3 产品多样,产品差异大................................................................ 23

3.3GLYT 酒店应用作业成本管理的可行性分析........................................... 24

3.3.1 领导高度重视................................................................................ 24

3.3.2 酒店财务人员能够胜任................................................................ 25

3.3.3 酒店信息化管理系统提供了技术支持........................................ 25

4 GLYT 酒店应用作业成本管理的方案设计........................................................ 27

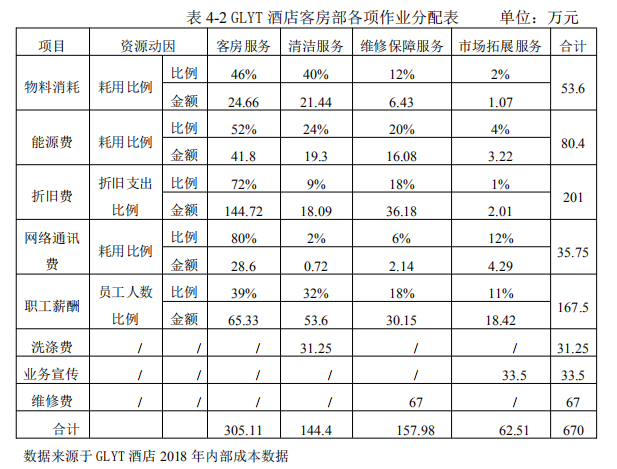

4.1GLYT 酒店作业成本体系构建................................................................... 27

4.1.1 作业中心建立及认定.................................................................... 27

4.1.2 资源向作业库的分配.................................................................... 27

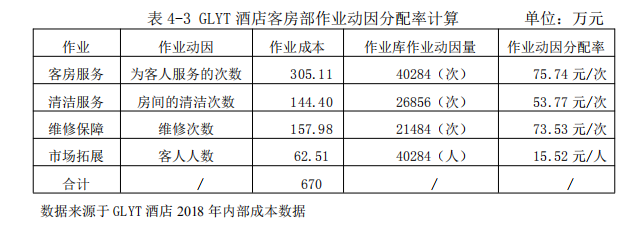

4.1.3 作业成本向成本对象的分配...................................................... 29

4.2 作业分析................................................................................................... 31

4.2.1 作业增值性分析............................................................................ 31

4.2.2 作业效率性分析............................................................................ 32

4.2.3 作业改进........................................................................................ 33

4.3 客户盈利性分析....................................................................................... 34

4.3.1 建立客户盈利性分析模型........................................................... 34

4.3.2 预期效果评价................................................................................ 36

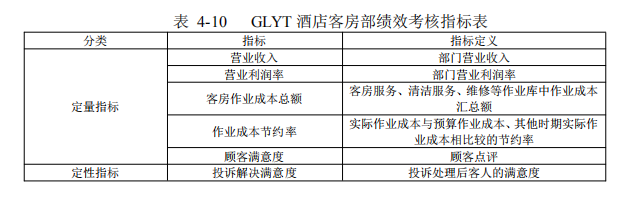

4.4 绩效考核................................................................................................... 37

4.4.1 建立绩效考核评价体系................................................................ 37

4.4.2 预期效果评价................................................................................ 38

5 GLYT 酒店推进作业成本管理实施的保障措施................................................ 40

5.1 完善组织管理体系,确保从决策层高度重视作业成本管理............... 40

5.1.1 引领企业管理者树立现代作业成本管理理念............................ 40

5.1.2 建立科学的管理制度.................................................................... 40

5.2 完善信息化系统建设............................................................................... 41

5.2.1 加大信息系统的投入与建设,以便更有效地实施作业成本管理41

5.2.2 重整原有财务数据,使之与作业成本管理模式匹配................ 41

5.3 提高人员素质,全员参与管理............................................................... 42

5.3.1 加强管理人员及其他辅助人员培训力度.................................... 42

5.3.2 加强提高企业全员成本意识的宣传力度................................... 42

结束语..................................................................................................................... 43

参考文献................................................................................................................. 44

致 谢....................................................................................................................... 47

1引言

总体来说,我国酒店业目前的发展水平是不高的.主要原因体现为,恶性竞争、运营效益低下、国际知名品牌的涌入等,使得我国酒店业竞争呈现日趋严重的态势.因此,在这样激烈的竞争环境下,中国的酒店业要想崛起,关键在于酒店内部潜力的挖掘.而如何降低酒店经营成本,提高酒店经营管理效率是非常值得酒店的高层管理者深入研究的.

1.1研究背景和意义

1.1.1研究背景

近年中国经济的高速发展,涉外活动以及国际贸易往来增加,国民的消费水平也是逐年上升,旅游业也得到了空前的发展,高星级酒店的建设仍会保持继续增长的态势.然后,竞争激烈仍是我国酒店业面临的主要环境之一.第一,高星级酒店的开业数量是不断上升的,这就加剧了酒店之间的竞争.根据资料数据所示,2018年加速增长是高端酒店市场的直观表现,最近三年国际高端酒店就增加了116家,国内高端的品牌酒店在供给上同比去年新增达到90%,在客房的规模上同比去年新增120.58%,高端酒店的其他类型房量也同样实现了增长.①第二,中央为改进工作作风早在2013年就出台了八项规定,社会各界都在不同程度上受到了影响.随后光盘行动、杜绝舌尖上的浪费、厉行节约等活动的开展,使节约的思想深入人心.特别是政府官员,在此项政策的监督下,在酒店的消费行为受到了全面的控制,导致我国酒店业的业绩呈现明显的颓势,而以政府官员、公务消费为主要消费对象的高星级酒店,营业额更是急转直下.

随着人们生活水平的上升,现在的用工成本呈现逐年增加趋势,往年对于劳动力成本低廉方面的红利是越来越小了.同时,物价水平的上升导致原材料成本也是不断攀升.但是,由于市场供给增加和竞争的激烈,使得客房收入的增长水平难以高于其他成本的增长,这就意味着酒店的利润空间大大的缩减了.更加值得重视的是,通过资料统计显示,近些年外资三星级以上的品牌酒店进驻国内市场的势头是更加迅猛,这些外资酒店有着更先进的管理理念,更加科学的管理团队,更高的管理水平,对国内的酒店无疑是提出了更大的挑战.可见,在增速减缓的经济发展形势、迅猛加速的高星级酒店扩张、政策环境影响的多重打击下,再加之酒店利润空间的缩减和科学成本管理水平的缺乏,高星级酒店面临的窘境不言而喻.我国星级酒店面临这样的形势,要想在市场竞争中立于不败之地,科学的成本管理无疑是提高自身发展的重要砝码.

20世纪90年代以来作业成本管理在发达国家的企业管理中应用不断增长,在制造业中的应用较多.然而,作业成本管理在酒店业应用的相关理论,案例方面的研究并不多,实务界酒店业管理的需要与理论界的相关研究不能得到很好的匹配.但是酒店业普遍存在间接费用高、产品多样的特点,这是符合作业成本管理适用条件的.因此酒店业应用作业成本管理对企业自身经营效率的提高,管理水平的提升是多有助益的.本文将在借鉴国内外文献研究成果的基础上,探讨GLYT酒店应用作业成本管理的方案设计,以及拟实施后实现的预期效果,并提出相应的保障措施.

1.1.2研究意义

就目前酒店的管理现状来看,收入依旧是大多数酒店管理的重心,在成本管理方面投入的精力远不如收入提升的动力.然而,盲目的开源不如有效的节流,并在节流分析的经验中,探索出更有价值的源头,作业成本管理就能实现这样的目标.酒店前期固定设施的投入,人力、能源、维护成本都呈现固定成本性态,所以间接成本占总成本的比重较大,但是传统的间接费用分配只是用单一分配标准进行简单分配,或是直接计入期间费用处理,对成本信息扭曲的程度之大可见一斑.作业成本管理在作业成本法建立的基础上,改变以往对间接费用的单一标准分配,通过深入的成本动因分析形成多种分配标准,不仅能为企业成本核算带来更加准确的信息,而且这些信息还能为企业的管理决策提供有力的支持.

通过作业分析、成本动因分析等对作业改进、盈利性分析、绩效考核等方面有显著的作用.第一,作业成本计算结果更能呈现真实成本,因此更加符合战略管理的需求;第二,通过对作业的增值性分析,进而对业务流程进行改造有利于企业效率的提高,也能将成本管理的控制、决策等职能发挥出来;第三,作业成本能对酒店不同客户之间盈利水平的比较分析提供有利的信息,从而为管理决策提供支持;第四,作业成本的信息对酒店部门或员工的绩效考核系统也能发挥重要的作用.本文对GLYT酒店应用作业成本管理的研究,对酒店业管理人士的经营管理理念是一种新启发,有望使得先进的管理方法在实践中得到更加广泛的应用,对酒店业成本控制效果和管理水平的提高有一定的积极作用,对酒店业的发展具有一定的现实意义.

1.2文献综述

1.2.1关于作业成本管理理论的文献回顾

20世纪30年代末,美国会计学家EricKohler在对水力发电的成本研究中发现,材料与人工等直接成本在总成本中的比重并不高,真正较高的成本体现在设备等间接成本.这与传统的"直接成本比间接成本在总成本中的比重高"的观点是不符的,这是作业成本法(ABC)的思想起源.之后,教授GeorgeJ.Staubus(1971)发展了ABC理论,更加全面系统地讨论与研究了作业、作业会计等相关的理论.由于当时计算机硬件等条件受到限制,很难得到具体的应用,所以这已经算得上是作业会计研究史中的珍贵著作了.

作业成本的核算方法是作业成本管理(ABCM)的应用基础,20世纪90年代以来逐步产生了很多关于作业成本管理的专著.VijayGovindarajia,Johnk·shark(1993)出版了专著《战略成本管理:获取竞争优势的新工具》一书,该书的主要思想是将"内向型"的成本管理转向"外向型"的成本管理发展.不能将作业成本思想仅仅局限在成本的节约上,而应在企业的战略改进上发挥更大的作用,从而实现企业的整体竞争优势.

作业成本管理应用的成功案例在实务当中越来越多,所以也为作业成本管理思想的应用迎来了更加快速的发展时期.GaryCokins(2007)研究认为酒店业具有应用作业成本法的适用条件,并系统地介绍了作业成本在酒店业的应用.LarryRobinson(2009)认为,作业成本管理是对成本管理提出的一种全新的理念与方法,实务当中作业成本管理的应用主要是通过运用作业成本核算的信息以及作业流程中的作业信息,帮助企业进行决策以提高管理水平.

1993年以来我国对作业成本法的研究逐渐兴起,主要是在国外学者先进研究成果的基础上进一步的学习探索.厦门大学教授余绪缨(1994)对作业成本法的内涵以及作业成本体系等理论作出了解释,为我国会计和管理学界对作业成本管理的研究奠定了坚实的理论基础.

随着作业成本法在我国各行各业的应用与发展,作业成本管理的研究也逐渐深入,越来越多的学者开始对作业成本管理的应用进行探讨.谭少清(2014)提出作业成本管理的应用已在美国、英国、加拿大、澳大利亚等国家相当普遍,应用行业也由最开始的制造业发展到了批发业、零售业、金融业、保险业、医疗业、会计师事务所、咨询等社会中介机构.冉秋红、陈琛(2015)为我国作业成本管理的推行提出了可行性建议,他们将管理会计变革模型与作业成本应用的实践经验进行结合,深入分析了企业不同阶段的特点以及可能影响的因素,以及不同国情下应用影响的差异.郭秀慧(2015)阐述了作业成本管理在决策分析、弹性预算、控制系统等方面应用的可能性及具体表现.佘云锋(2017)阐述了在企业的战略决策分析中应用作业成本管理系统协助决策,对企业长远的经营与发展具有现实意义.

1.2.2关于作业分析的文献回顾

作业成本法和作业成本管理能够顺利实行的第一步就是进行作业分析,作业分析是对各个作业的深入分析与评价,从而挖掘出对企业整体有益的作业和无用或无益的作业.作业管理的实施过程一般分为四个步骤:一是制订计划,二是进行作业分析,三是运用作业分析收集的数据进行作业成本核算,四是记录分析结果.然而,作业分析则是最重要的一个步骤,因为它对于寻求作业改进机会,提供作业成本核算结果非常重要.Peter(1991)指出作业分析的完整步骤有四步,首先是分析作业的增值性,找出增值的作业和不增值的作业;其次是分析作业的重要性,分析哪些作业是重要的,哪些是次要的;再次是进行同行业同类型作业对比,比较出作业的差异性;最后是分析作业与作业之间存在的联系性,从而对作业的改进提出有力的证据.

作业分析对于作业成本管理的应用起着非常重要的作用,袁雪霁(2011)认为分析作业中心的作业,能够挖掘出众多作业中的增值作业,并努力寻求改进的机会,或者对于增值作业效率的提高也有帮助,最终对企业自身的整体效率和市场竞争力得到提高.周宁、马婧等(2014)以我国航空制造企业为例,探讨了航空制造企业应用作业成本管理方法的适应性.目前很多企业的成本核算都是采用传统的成本核算模式计算,成本控制重在节流上面,局限在如何减少用料浪费上.传统的成本管理模式已经无法满足高度自动化的今天,如能对根据成本动因理论对作业进行深度分析,对成本控制能取得飞跃的效果.雷锋刚(2016)从供应链视角下探讨了我国钢铁企业在物流方面的成本控制.通过对物流工作各环节的基本作业进行深入分析,总结出了非增值的作业只有减除或合并了才能帮助企业实现成本控制的目的.聂建平(2016)探讨了作业成本管理与生命周期管理理论的有机结合,对水泥制造的成本控制,在提倡低碳经济的今天提出了更高的要求.他指出生命周期是将视角放在从设计到销售的各个环节,作业成本就是力求各个作业环节都能提供准确的成本信息,二者各取所长,能够更好地帮助企业实现管理的目标.

1.2.3关于客户盈利性分析的文献回顾

21世纪以来,越来越多的学者对作业成本管理在战略应用上的问题开始研究.其中有不少学者认为作业成本管理在客户盈利性上的分析能对企业战略决策提供信息上的有力支持.ErikM.VanRaaij(2003)通过案例分析阐述了顾客盈利性分析在作业成本管理中发挥的作用.DavidBen.Arieh,LIQian(2003)认为,顾客的选择基于产品本身,而作业成本信息的准确性对于产品的开发与设计非常重要,所以作业成本管理对顾客的盈利性非常有益.MattiSievanen,PetriSuomala,JariParanko(2004)在著作《产品赢利性:原因与结果》中发表文章认为,通过运用作业成本管理对产品盈利性的案例进行分析,得出20%的产品却提供了150%的盈利.由于作业成本是将企业的资源消耗与作业进行关联的,所以利用作业成本提供的信息可以实现按客户盈利能力、不同渠道、不同品牌、不同区域等方面的深入分析,从而为企业整体盈利能力的分析提供决策的重要信息.

作业成本管理的思想应用与客户的盈利性分析也得到了不少国内学者的支持,并出现了很多关于这方面的研究成果.王平心教授(2004)提出,产品组合决策的基础是不同产品的盈利能力分析,而不同产品盈利能力的有效分析取决于产品成本核算的准确与完整.因此,作业成本管理对于产品盈利能力分析方面的作用就非常明显了.李普玲(2014)也同样认为在客户的盈利性分析上可以融入作业成本管理的理念,以作业成本为基础的客户盈利性分析,对企业成本的管控、企业整体的经济效益的提高、企业总体的管理水平的提升都是有帮助的.

也有不少学者指出传统的客户盈利性分析其实是歪曲事实的.王福胜、王欣(2005)指出,以传统的成本核算方法为基础的客户盈利性分析,存在严重歪曲事实的现象,大大误导了企业的管理决策.并提出基于作业成本核算的客户盈利性分析才能反映真实的情况,同时也提出了相应的分析指标,并阐述了这些指标的具体应用.李艳芳和贾国军(2007)指出,企业的众多客户,给企业带来的盈利性是不同的,有的客户能为企业创造较多利润,有的甚至会给企业带来利润的减少.但是传统的会计核算方法是很难揭露出来这些现象的.通过作业成本的引入,可以根据不同客户来源,深入分析客户差异带来的盈利差异,从而对不同的客户采取不同的营销管理策略.

![]()

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结束语

随着酒店业的快速发展竞争也就愈加激烈,成本核算方法落后、成本核算数据不准确等导致成本信息难以满足管理上需求的矛盾日益凸显,对先进管理手段的需求也越发迫切.坐落于鄱湖之畔的GLYT酒店也面临着同样的难题,虽说酒店目前的经营状态良好,但是仍然存在成本信息核算不准确、成本控制手段单一且低效、业务部门及人员考核不准确、成本信息对决策支持性不强等问题.针对这些问题,结合目前先进的作业成本管理理论与应用成果,本文研究了作业成本管理在GLYT酒店中的应用.

本文以作业成本管理在GLYT酒店的应用为对象,首先对GLYT酒店应用作业成本管理的必要性和可行性进行了深入剖析;然后为GLYT酒店设计了作业成本体系,为作业成本管理的应用奠定基础;接下来从作业分析、客户盈利性分析、业绩评价三个方面探讨了作业成本管理在GLYT酒店的应用的设计方案;最后提出了GLYT酒店能够顺利应用作业成本管理实现管理上的提升需要具备的保障措施.

由于笔者在能力和知识上的欠缺,以及职位和资源上的限制,本文的一些分析和建议还比较粗糙、略显稚嫩,有许多内容尚待进一步探讨,提出的结论及建议有待实践的检验.因此,希望以后能够有机会对以下两个方面进行更深入的后续研究.

(1)作业成本管理方法对于酒店企业经营管理的其他领域的适用性和具体使用方法有待研究.作业成本管理的应用领域除了本文中介绍的作业分析、客户盈利性分析、绩效考核之外,还可以应用到其他管理方面的领域.例如作业成本管理还可以在作业预算管理、风险管理、多维决策支持等方面应用,但是由于受本人时间不够、研究能力不足等方面的原因,尚未对这些方面进行研究.所以,作业成本管理在GLYT酒店其他经营管理领域的应用还有待进一步研究.

(2)GLYT酒店应用作业成本管理前后的财务数据对比还有待完善.本文在写作的过程中,GLYT酒店的管理人员及财务人员在财务数据及业务流程等方面给予了大量的支持,提供了大量内部资料以供应用研究.但是,由于目前酒店并没有开始应用作业成本管理,就算应用也需要大量的时间进行前期准备,所以无从获得酒店应用作业成本管理前后的财务数据进行对比分析,因此对应用后的效果有待进一步研究分析.

致 谢

时光荏苒,岁月如梭,转眼间研究生学习即将结束,老师们的精彩讲课和同学们的欢声笑语时常萦绕耳畔.在江财的学习时光让我受益匪浅,在这期间,本人的思想境界、学习能力和专业素养都有较大提升,在此向关心、支持和帮助我的所有老师、同学、同事和家人表示最诚挚的感谢.

首先,我要感谢我的导师蒋尧明教授,蒋老师渊博的学识、宽广的胸怀、敏锐的学术思想、严谨的治学态度、谦和的为人让我受益匪浅,也让我深深折服,是我终生学习的榜样.蒋老师在我整个论文的写作过程中倾注了大量心血,从选题、研究思路、资料收集、结构安排、文字修正到整合成文,都给予了极大的帮助和指导,在此向蒋老师表示衷心感谢!

其次,我要感谢的是给我授过课的所有老师们,感谢你们为我们传道、受业、解惑.同时,也要感谢曾海龙老师和管烨彬老师,感谢你们周到细致的服务,才得以让我们能够顺利毕业.

再次,我要感谢南昌大学共青学院的领导和同事们,你们在工作和生活上给予了我很大的关心与支持.感谢我的朋友在论文的撰写及资源上都给予了我很大的帮助!感谢 2014MPAcc 的同学们,你们是我人生中宝贵的财富!

然后,我还要感谢我的父亲、母亲、公公和婆婆,感谢你们对我学业的支持,感谢你们对我小孩"浚浚"的精心照顾,没有你们的支持,我就没有时间和精力完成学业,祝你们长寿健康.同时,我也要感谢我的爱人赵树耀,感谢你对我学业的督促与鼓励,在我懒惰的时候鞭策我,在我疲累的时候支撑我,在我困惑的时候帮助我!

最后,我要感谢在参与中期检查、院内评阅、盲审、答辩各阶段的老师们,谢谢您们对我的论文提出的意见与建议,让我在修改的过程中发现了自身存在的问题,并且学习到了更多的知识与方法,对您们的辛勤劳动表示最衷心的感谢!顺祝大家身体健康、工作顺利、万事如意!

参考文献

[1]包纯玉,张新华.企业作业成本管理优化:引入成本企划思维[J].财会通讯,2014(20):106-108.

[2]戴钰慧.ABC/ABM企业管理会计对经营业绩影响探析[J].财会通讯,2016(34):11-14+4.

[3]冯丽霞,杨军波.实施ABC法能提高企业绩效吗-基于42家上市公司的配对比较[J].财会月刊,2012(18):7-11.

[4]郭秀慧.作业成本管理会计在企业的应用研究[J].财经界,2015(13):219-306.

[5]何雪锋,陈静利,张鑫.基于人工智能、大数据和云计算的作业成本法探究--以我国烟草工业企业为例[J].财会月刊,2018(17):69-72.

[6]李敏良.株洲电机基于精益管理思想的作业成本管理系统的构建[J].财务与会计,2016(12):34-37.

[7]李普玲.基于作业成本法的客户盈利性分析[J].财会通讯,2014(26):99-102.

[8]冉秋红,陈琛.作业成本法在我国企业的应用--以许继、宝钢、中国电信、东风汽车为例[J].财务与会计,2015(14):39-41.

[9]李佳洁,刘凌冰,韩向东.DT物流公司对作业成本法的改造应用[J].财务与会计,2018(2):21-24.

[10]李艳芳,贾国军.浅议作业成本法在客户盈利性分析中的应用[J].经营管理,2007(8):179-181.

[11]雷锋刚.钢铁企业供应链物流成本控制系统设计--基于"时间+作业"的双重因素[J].财会通讯,2016(11):70-72.

[12]马蔡琛,李明穗.作业成本法在政府预算绩效评价中的应用[J].会计之友,2017(2):25-28.

[13]聂建平.从低碳经济角度看企业成本控制-以华能水泥股份有限公司为例[J].财会月刊,2016(18).

[14]佘云锋.作业成本法、作业成本管理在企业决策中的运用探析[J].财经纵横,2017(6):223

[15]谭少清.作业成本管理的应用分析[J].产业与科技论坛,2014,13(10):215-216.

[16]温素彬,陆柠.管理会计工具及应用案例-作业成本法及其在高新技术企业的应用[J].会计之友,2016(10):133-136.

[17]王福胜,王欣.基于作业成本法的客户盈利性分析方法[J].会计之友,2005(7):68-69.

[18]徐慧.价值链视角下旅游高级酒店成本控制问题探讨[J].财会通讯,2017(8):87-89.

[19]俞雪莲.战略成本动因的识别、评价与管控[J].财会月刊,2015(29):57-59.

[20]袁雪霁.奇瑞汽车作业增值性分析及成本降低对策[J].会计之友,2011(29):43-45.

[21]余绪缨.以ABM为核心的新管理体系的基本框架[J].当代财经,1994(4):54-56.

[22]袁跃华,潘玉香,朱秋田.基于ABC/ABM的资源耗用模型在制造企业短期经营决策中的应用[J].财会月刊,2016(34):39-43.

[23]姚斌.基于价值链视角的酒店成本管理探析[J].财务与会计,2018(5):36-38

[24]尹钧惠,谭琳琳.物流企业作业成本法应用影响因素研究--基于问卷调查与因子分析[J].会计之友,2016(21):61-64.

[25]杨国利.作业成本管理系统在物业服务企业的应用[J].财会通讯,2016(17):66-67.

[26]殷俊明,王平心.基于ABC与EVA的产品盈利能力分析[J].管理科学,2004(17):61-64

[27]张军平.刍议作业成本法对绩效评价的影响[J].财经界(学术版),2014(13):82-86.

[28]张咏梅,张楠."微利时代"酒店业成本控制模式探析[J].财会通讯,2015(14):70-73

[29]赵燕兰.基于价值链理论的酒店作业成本系统构建[J].财会通讯,2016(14):89-91

[30]张华.在我国推广作业成本法的建议[J].管理会计,2017(1)):83-85

[31]赵丽萌,傅荣,周明.作业成本法理论发展与应用研究综述[J].中国经贸导刊,2017(8):52-53

[32]周宁,马婧,罗继德.作业优化在航空产品成本控制中的应用[J].北京航空航天大学学报,2014(11)1481-1486.

[33]Babad,Yair M. And Bala V. Balachand. Cost Driver Optimisation in Activity-Based Costing [J]. The Accounting Review, 1993,(3):56

[34]Cooper,Kaplan. Measure Cost Right Make the Right Decisions[J].Harvard Business Review,1988(9):55-58.

[35]Eddy Aridinaels,Filip Roodhooft,Luk Warlop.The Value of Activity-based Costing in Competitive Pricing Decisions[J].Journal of Accounting Research,2004(06): 133-148.

[36]George J Staubus. Activity Costing and Input-output Accounting[M].Richard D. Iwin,1971(8):26-28

[37]Gregory Wegmann.Activity-based Management in France: A focus on the information systems department of a bank[A]. International Conference on Economics, Business and Marketing Management,Shanghai.2011(1):4.

[38]Juan J.Segovia,Amir H.Khataie.The Financial Performance Effects of Activity-Based Costing/Management in the Telecommunications Industry[J].Society of Interdisciplinary Business Research.2011(6):5.

[39]Peter B. The ABC Performance Breakthrough [J]. Cost Technology, 1991(22):190-191.

[40]Sarah Gamal, Ehab K.A. Mohamed and Magda H. Ibrahim. A Suggested Framework for the Integration of Activity-Based Costing (ABC) in a Lean Environment to Enhance Companies Competitive Position[J]. A Case Study in Egypt,2011(7):26

[41]Vijay Govindarajian,John k'shark.Strategy Cost Management:The New Tools For CompetitiveAdvantage[J].NewYork Free Press,1993(6):246

[42]Ray P. China's hotel induct-serving a massive market cor-ne[J]. Hotel and Restaurant Calm in Striation Quarterly, 2002(6):61-70.

[43]Homg J S, Teng C C, Baum T. Evaluating the quality of undergraduate hospitality, tourism and leisure programmes[J].Journal of Hospitality, Leisure, Sport &Tourism Education, 2009 (1):37-54.

[44]Gary C.Activity-based cost management[J].An Executive's Guide, 2007(5):67-69.

[45]ErikM.Van Raaij,Maarten J.A.Vern.The implementation of customer profitability analysis:A case study[J].Industrial Marketing 2003(32):573-583

[46]David Ben-Arieh,LI Qian.Activity-Based Costing Management for Design and Development[J].production economics 2003(83):69-183

[47]Matti Sievanen,Petri Suomala,Jan Paranko.Product Profitability : Causes andEffects[J].Industrial Marketing Management 2004(33):393-401