摘 要

近年来全球范围内雾霾加重,空气质量变差,许多国家开始意识到保护大气环境的重要性。随着《大气污染防治行动计划》的颁布和蓝天保卫战的开展,各地政府及有关部门采取多方位的措施开展大气污染防治。为评价大气污染防治的工作成果,有效遏制大气环境的恶化,需要建立起制约监督机制。审计作为社会监督的主体之一,应该充分发挥其评价和监督职能。建立专门的环境审计机构,开展大气环境审计,是大气环境保护的有效手段之一。

但研读有关政府环境审计和大气环境审计的文献后发现,针对大气污染防治环境审计的研究非常匮乏,结合大气特征和我国政治、经济、社会现实,提出具有实践性的审计实施方式和审计评价指标的研究很少,这将会阻碍环境审计的发展。因此,根据我国的社会现实,探索政府环境审计的理论体系和实际应用,促进大气污染防治环境审计的发展具有重要的现实意义,这也是本文的主要研究动机。

本文从政府环境审计的角度开展论述,关注社会热点的大气污染问题,选取 W 市大气污染防治环境审计项目进行案例分析。本文首先介绍了论文选题的背景与意义,梳理了国内外研究成果,明确本文的研究内容和研究方法。其次,介绍了大气污染防治环境审计的概念、目标、内容等基本要素。同时,也介绍了作为大气污染防治环境审计理论基础的受托经济责任理论、可持续发展理论和国家治理理论。再次,本文对 W 市大气污染防治环境审计的案例进行分析,介绍 W 市大气污染防治环境审计的开展情况,包括项目背景介绍、设定审计计划、审计实施过程、审计评价意见与审计建议。发现审计过程中存在的主要问题,包括缺乏完善的审计评价标准,审计指标设计存在缺陷,环境审计专业人才匮乏,审计建议不完善和缺少后续跟踪审计。最后,针对案例中存在的问题,提出四个方面的建议,即完善环境审计评价标准、完善大气污染防治审计评价指标体系、建立专业的环境审计人才队伍和重视跟踪审计,以期完善大气污染环境审计体系,推动我国大气污染防治环境审计实务的开展。

关键词:环境审计 大气污染防治 政府审计

ABSTRACT

In recent years, global haze has increased and air quality has become worse. Manycountries have begun torealize the importance ofprotecting the atmospheric environment. Withthe promulgation of the action plan ofair pollution prevention and control and the launch ofthebattle of protecting the blue sky, local governments and relevant departments have adoptedmulti-dimensional measures to prevent and control air pollution. In order to evaluate theachievements of prevention and control of atmospheric pollution and effectively curb thedeterioration of atmospheric environment, a restriction and supervision mechanism needs to beestablished. As one of the subjects of social supervision, audit should give full play to itsevaluation and supervision function. It is one of the effective means of atmosphericenvironmental protection to establish special environmental audit institutions and carry outatmospheric environment audit.

However, after studying the literatures about government environmental audit andatmospheric environment audit, I find that the research on air pollution prevention and controlenvironmental audit is very scarce. Based on the atmospheric characteristics and the reality inChina, the research on practical auditing implementation methods and auditing evaluationindexes is rare, which will hinder the development of environmental audits and atmosphericenvironmental management. Therefore, it is of great practical significance to explore thetheoretical system and practical application ofgovernment environmental auditing and promotethe development of environmental auditing for air pollution prevention and control accordingto the actual situation of China, which is also the main research motivation of this paper.

This paper discusses from the perspective of government environmental audit, paysattention to the air pollution problem of social hot spots, and selects the environmental auditproject of air pollution prevention and control in W city for case analysis. Firstly, this paperintroduces the background and significance of the topic selection, sorts out the research resultsat home and abroad, and clarifies the research content and method of this paper. Secondly, itintroduces the concept, objective, content and other basic elements of air pollution prevention and control environmental audit. At the same time, it also introduces the theory of fiduciaryeconomic responsibility, the theory of sustainable development and the theory of nationalgovernance as the theoretical basis of environmental audit for air pollution prevention andcontrol. Thirdly, this paper analyzes the caseof air pollution prevention and environmental auditin W city, and introduces the implementation of air pollution prevention and environmentalaudit in W city, including project background introduction, setting audit plan, auditimplementation process, audit evaluation opinions and audit Suggestions. Found the mainproblems in the audit process, including the lack of perfect audit evaluation standards, auditindex design defects, lack of environmental audit professionals, incomplete auditrecommendations and lack of follow-up audit. Finally, in view of the problems that exist in thecase, put forward four Suggestions, which improve the environment audit evaluation criteriaevaluation index system of audit, perfecting the prevention and control of atmospheric pollution,establishing professional environment audit personnel and attaches great importance to theaudit tracking, in order to improve environmental audit system for atmospheric pollution,promote our country environment audit practice to the prevention of air pollution.

Key words: Environmental audit ,Air pollution control ,The government audit.

目 录

1 绪论.................................................................... 1

1.1 研究背景与意义 ...................................................... 1

1.1.1 研究背景 ........................................................ 1

1.1.2 研究意义 ........................................................ 2

1.2 文献综述 ............................................................ 2

1.2.1 国外文献综述 .................................................... 2

1.2.2 国内文献综述 .................................................... 6

1.2.3 文献评述 ....................................................... 10

1.3 研究内容与方法 ..................................................... 10

1.3.1 研究内容 ....................................................... 10

1.3.2 研究方法 ....................................................... 11

1.4 创新与不足 ......................................................... 12

1.4.1 主要创新 ....................................................... 12

1.4.2 研究不足 ....................................................... 12

2 大气污染防治环境审计概述与理论基础..................................... 13

2.1 大气污染防治环境审计概述 ........................................... 13

2.1.1 大气污染防治环境审计的概念 ..................................... 13

2.1.2 大气污染防治环境审计的目标与对象................................ 14

2.1.3 大气污染防治环境审计的范围与内容................................ 15

2.1.4 大气污染防治环境审计的标准与方法................................ 16

2.2 大气污染防治环境审计理论基础 ....................................... 17

2.2.1 受托经济责任理论 ............................................... 17

2.2.2 可持续发展理论 ................................................. 17

2.2.3 国家治理理论 ................................................... 18

3 我国大气污染防治环境审计现状........................................... 19

3.1 大气污染防治环境审计项目匮乏 ....................................... 21

3.2 大气污染防治环境审计以环境保护资金审计为主 ......................... 22

3.3 大气污染防治绩效指标存在不足 ....................................... 23

4 W 市大气污染防治环境审计案例分析 ....................................... 25

4.1 项目背景 ........................................................... 25

4.2 设定审计计划 ....................................................... 26

4.2.1 审计目标 ....................................................... 26

4.2.2 审计对象 ....................................................... 26

4.2.3 审计范围与内容 ................................................. 26

4.2.4 审计标准 ....................................................... 28

4.3 审计实施过程 ....................................................... 29

4.3.1 审计程序与审计方法 ............................................. 29

4.3.2 审计评价指标体系 ............................................... 35

4.4 审计结论与审计建议 ................................................. 37

4.4.1 审计结论........................................................ 37

4.4.2 审计建议........................................................ 38

4.5 W 市大气污染防治环境审计的经验启示 ................................. 38

4.6 W 市大气污染防治环境审计存在的主要问题及成因分析 ................... 39

4.6.1 缺乏完善的审计评价标准.......................................... 39

4.6.2 审计指标体系存在缺陷............................................ 40

4.6.3 环境审计专业人才匮乏............................................ 41

4.6.4 审计建议不具体且缺少后续跟踪审计................................ 42

5 完善 W 市大气污染防治环境审计的建议 ..................................... 45

5.1 完善环境审计评价标准 ............................................... 45

5.2 完善大气污染防治审计评价指标体系 ................................... 45

5.3 建立专业的环境审计人才队伍 ......................................... 48

5.4 重视跟踪审计 ....................................................... 49

6 结论与展望 ............................................................. 51

6.1 研究结论 ........................................................... 51

6.2 研究展望 ........................................................... 51

参考文献.................................................................53

后记.....................................................................57

1 绪论

1.1 研究背景与意义

1.1.1 研究背景

随着工业化与城市化进程的加快,环境问题日益成为人类社会面临的最严重的危机之一。改革开放 40 年来,我国经历了经济的高速增长,经济发展取得显着成就。但是环境问题也日益突出,如果不对环境进行治理和保护,环境问题将成为制约我国经济和社会可持续发展的障碍。

生存环境的恶化尤其是近年来多地出现严重的雾霾天气让人们逐渐认识到提高环保意识、建立环保法规和加强环保监督的重要性。政府环境审计作为一种有效的环保监督形式也日益受到公众关注。1995 年,最高审计机关国际组织(INTOSAI)第十五届大会将环境审计作为第一主题列入《开罗宣言》,并在会后发表《从环境视角进行审计活动的指南》,为各国政府环境审计提供指导。1995 年以后,全球环境审计工作蓬勃发展,针对水、大气、固体废弃物和资源的环境审计项目超过两千项。我国政府环境审计起源于环境保护专项资金的审计。1998 年,审计署成立农业与资源环保审计司,明确了环境审计的职能。2007 年,审计署五年审计工作发展规划提出要建立符合我国国情的环境审计体系。2014 年,刘家义审计长在全国审计工作会议的讲话将深入推进资源环境审计作为 2015 年的重点工作之一。2015 年,环境保护部下发《关于开展政府环境审计试点工作通知》,兰州市作为政府环境审计的试点率先开展政府环境履责合规性审计、政府环境履责绩效审计和政府环境履责财务审计。2016 年,审计署“十三五”期间的审计工作发展规划明确提出要对环境资源利用和环境污染防治相关政策的落实给予重点关注。在我国,由于环境审计领域还未有民间审计进入,环境审计的职责主要由政府审计部门承担。政府环境审计依靠其独立性和权威性,监督和评价环境责任的履行情况,在推动生态文明建设中发挥着重要作用。

我国环境审计起步较晚,环境审计还未在全国范围内普遍推行开来。政府环境审计体系发展还不成熟,从建立到实践还需要一个过程。如何发挥环境审计对于生态文明建设的作用,推动环境审计理论和实践的发展,仍然存在许多的问题需要进一步的研究和探讨。

1.1.2 研究意义

研究政府环境审计的意义包括理论和实践两个方面。理论意义在于:第一,丰富政府环境审计的理论研究。从 W 市大气污染防治环境审计的案例出发,结合现有的政府环境审计目标、主体与对象等,探讨政府履行环境受托责任的方式,研究政府环境审计的新方向。第二,探讨政府环境审计的评价指标体系。环境审计项目因审计资源的种类不同有很大差异。评价指标的设计和运用具有灵活性和多变性。文章结合 W 市大气污染防治审计的案例,探讨并完善环境审计评价指标体系的构建。实践意义在于:第一,指导政府环境审计的实践。政府环境审计由于环境资源种类的不同,在审计方法、评价指标上明显不同。在我国,针对水资源的环境审计研究较多,针对大气污染的非常少。

本文主要以 W 市大气污染审计为例,为政府大气污染环境审计的实践提供参考。另外由于我国政府环境审计较西方国家起步较晚,尚处在试点阶段,需要更多的针对政府环境审计的研究,这对我国政府环境审计工作的开展具有促进意义。第二,完善政府环境管理。目前我国的环境管理体系主要分为国家环境保护局和部门环境管理体系两大部分。

随着政府在环境方面承担的责任的加大,环境保护不再仅仅是环境保护部门的职责,许多在公众眼中与环境保护关系不大的政府部门也正在承担不同的环境保护的职能。审计作为独立的经济监督活动同样能够参与到环境保护中来。本文更多的从环境审计存在的问题和提出建议的角度来对政府环境审计实践进行补充,有利于完善政府环境监管职能,健全环境管理体系。

1.2 文献综述

1.2.1 国外文献综述

1.2.1.1 有关环境审计理论的研究情况

(1)环境审计的定义

鉴于环境审计的重要性及受关注程度,国际专业组织对环境审计的定义有其规范表述。比较经典的环境审计的定义有以下几种。

国际商会(1991)在《关于环境审计的意见书》中将环境审计定义为环境管理的工具,它是对与环境有关的组织、管理和设备等业绩进行系统的、有说服力的、客观的评价,并通过对有助于环境管理和控制的政策鉴证等手段来达到环境保护的目的。

国际内部审计师协会(1995)认为环境审计是环境管理系统的一个组成部分。借助环境审计,管理部门可以确定组织的环境管理系统是否能够充分保障组织的经营活动符合有关规章和内部政策。

最高审计机关国际组织(1995)在《开罗宣言》中认为环境审计是审计部门对被审计单位经营活动中涉及环境的部分及环境管理活动的真实性、合法性和效益性进行监督、管理和评价的活动。环境审计应包括财务审计、合规性审计和绩效审计三个部分。该定义从审计机关从现有的职责权限出发对环境审计进行定义与我国所指环境审计的涵义相近。

Karagiorgos T(2011)认为环境审计是一种结合财务报表审计、合规合法审计、绩效审计等开展的对环境管理的评价监督活动。

Hugh Barton, Novel Bruder(2014)认为环境审计是注重政策实施对环境产生的影响并形成的一种常态化的审计实践工作。

(2)环境审计的目标

对于环境审计目标的研究方面,Flint(1989)认为受托环境责任的履行情况既可以作为环境审计的对象,也是环境审计的目标。最高审计机关国际组织(1995)提出政府环境审计的目标在于促进全球环境保护。澳大利亚审计署(2002)提出环境审计的目标是针对联邦政府部门在年度报告中反映的环境保护措施绩效质量进行检查、报告。

美国环境审计委员会(2005)认为环境审计的目标是确定被审计对象对法律法规的遵循程度,评价其环境管理控制系统的有效性,发现未来可能会存在的环境问题并提出应对策略。Tomlinson(2010)认为环境审计应至少包括以下七个方面的目标:环境影响报告、执行审计、草案复核、决策点审计、环境绩效审计、预测技术审计与项目影响审计。NVBatciun,TA Zvonareva (2015)认为环境审计必须发挥其独立性作用,目标是降低与决策有关的风险。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

3 我国大气污染防治环境审计现状

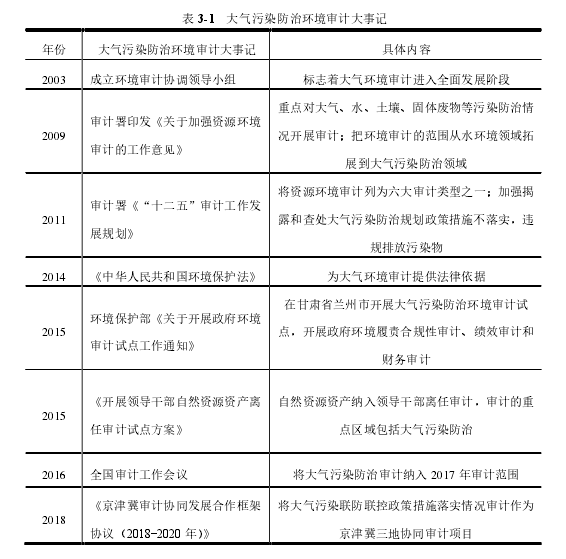

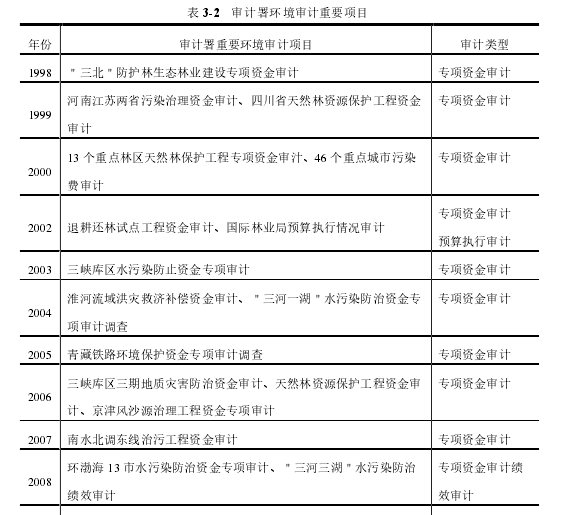

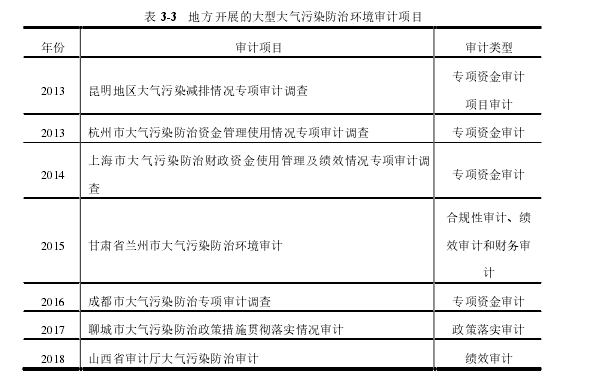

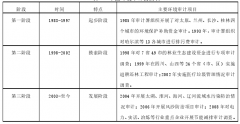

通过对大气污染防治环境审计的发展历程、审计署环境审计结果公告和地方大气污染防治环境审计结果公告进行查询,涉及大气污染防治的重要会议、意见和方案、审计项目如下表 3-1、表 3-2 和表 3-3 所示:

3.1 大气污染防治环境审计项目匮乏

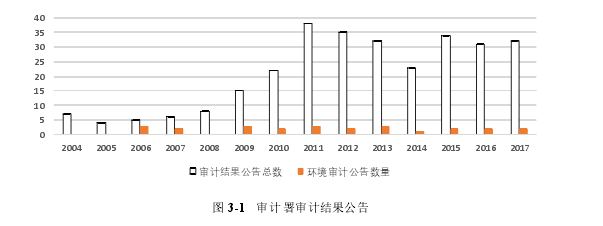

2003 年,审计署开始在网站上公布审计结果公告。2006 年,审计署首次发布环境审计的审计结果公告。自 2006 年 1 月至 2017 年 12 月,审计署共发布 281 份审计结果公告,其中环境审计公告数量 25 个,占审计结果公告总数的 9%左右。

由图 3-1 可以看出,我国政府环境审计经历了从无到有,从数量波动较大到呈现出相对稳定的数量特征的过程。环境审计公告数量在审计公告总数中的比重并不高,但体现出常态化和规律化的趋势。

由表 3-1 可以看出,自 2003 年我国成立环境审计协调领导小组以来,大气环境审计进入全面发展阶段。环境审计、领导干部离任审计等都逐渐将大气污染防治纳入审计重点领域。由表 3-2 可以看出,审计署几乎每年都会开展环境审计项目。环境审计是国家治理的重要环节,这些都体现了国家对于政府环境审计监督作用和国家治理作用的重视程度不断提升。但是,与政府环境审计整体受到重视和实施力度加大形成反差的是大气污染防治环境审计虽受到关注,但是审计署几乎没有开展过大气污染防治环境审计的重大项目。由表 3-3 可以看出,各地自行开展的较大规模的大气污染防治环境审计项目数量也非常有限。大气污染防治环境审计尚处在试点探索阶段,审计项目数量不足。

3.2 大气污染防治

环境审计以环境保护资金审计为主从 1998 年审计署成立农业与资源保护审计司以来,审计署基本上每年都会开展环境审计项目。根据表 3-2 所列示的近二十年来审计署开展的环境审计项目的名称可以发现,我国开展的环境审计涉及大气环境的非常少,并且多为环境保护专项资金审计。只在 2008 年以后的个别项目中涉及绩效审计和政策落实审计。如 2008 年“三河三湖”水污染防治绩效审计、2018 年长江经济带生态环境保护审计等。我国的大气污染防治环境审计侧重环保资金审计主要有以下几个原因:第一,由于环境保护和专项治理需要大力投入,我国环保专项资金规模在不断扩大。“十二五”期间,政府环保投资共计 8390 亿元。其中中央的各项环保资金累计支出也将近 1800 亿元。“十三五”期间,年环保投入增量也将达到 3000 亿至 4000 亿元。并且这些环保资金绝大部分都在审计机关的审计范围内。面对数量如此庞大的环保专项资金,审计部门需要对资金的使用情况进行排查,履行好资金审计的职责。第二,资金是比较容易获取的审计线索,通过追踪环保资金的使用来评价资金划拨的时效性、资金使用的合规性与资金使用的效率效果是一种切实可行的方法。第三,我国政府环境审计还处于初级阶段,没有摆脱传统的财务审计为主的模式。环境审计从内容形式上来说主要包括三个方面的内容:资金审计、合规性审计和绩效审计。环保资金审计指对环保专项资金收支的真实性、合法性和效益性进行监督,比如审计环保专项资金的筹集是否合法;是否按照预算安排使用,有无挪作他用;资金收支是否及时,有无拖延等。合规性审计指对被审计单位或环保项目遵守国家环保法律、法规、制度的情况和遵守地方政府相关环保政策的情况进行审计评价。绩效审计主要是对被审计单位或环保项目所产生的社会效益和环境效益进行评价。环保资金专项审计只是环境审计内容中的一类,仅仅实施资金审计难以发现较深层次的问题,审计范围狭窄。

不应该仅仅将环境审计局限在资金审计,要充分发挥合规性审计和绩效审计的作用。

3.3 大气污染防治绩效指标存在不足

大气污染防治环境审计不同于一般的财务收支审计与合规性审计,是对某项经济活动给环境造成的影响进行评价,其主要的着眼点应该是环境绩效的改善。因而在选用评价指标时应该更多的关注环境效益与社会效益。通过对各地审计机关以往开展的较大规模的大气污染防治环境审计项目所采用的审计评价指标体系进行整理发现:当前我国大气污染防治环境审计绩效评价指标存在不足。主要体现在以下几个方面。第一,有些指标难以用货币进行计量,造成评价上的难度。会计的一个重要假设是货币计量,货币计量的计算方法简单,结果直观,可以相加、相减、相乘、相除,从而得到更进一步的数据和信息。然而很多对环境影响的评价难以用货币来计量。比如环保项目的社会效益、生态效益是比经济效益更加重要的内容,但是无法用货币对其进行准确计量;第二,缺乏一套科学合理的绩效指标标准。政府环境审计的范围非常广泛,包括土地、矿产、水、大气等。针对不同资源、不同环保项目评价指标应该有所不同。大气污染防治环境审计的评价指标标准应该为其“量身定制”。但是审计准则和审计指南没有对评价标准进行规定。选择哪种指标来评价大气环境成本和效益是很多审计人员认为非常困难的问题。

所以审计人员多是依据职业判断选择指标,很容易造成判断的主观性和对绩效评价指标的滥用,达不到真正的评价效果。

参考文献

[1]曹建新,詹长杰.我国环境绩效审计评价体系的构建[J].商业会计,2009(16):12-

[2]陈思维.环境审计的理论结构[J].审计理论与实践,1998(03):12-14.

[3]陈正兴.环境审计[M].北京:中国审计出版社:2001:17-18.

[4]冯梅笑.空气质量审计内容框架研究基于美、英等实践视角[J].会计之友,

[5]高伟.澳大利亚绩效审计的主要做法及其对我国审计的启示[J].审计研究.2005(06):10-12.

[6]耿建新,牛红军.关于制定我国政府环境审计准则的建议和设想[J].审计研究,[1]2007(04):8-14.

[7]韩士专,杜丽慧.基于 PSR 模型的政府环境绩效审计研究[J].财会通讯,2016(22) 8-12.

[8]黄道国,邵云帆.多元环境审计工作格局构建研究[J].审计研究,2011(03):31-35,[1]41.

[9]黄溶冰.节能减排的环境审计规制研究[M].经济科学出版社,2014:15-19.

[10]李爱群,邱兆东.关于我国环境审计准则的研究[J].湖南财政经济学院学报,2017,

[11]李洁,孟志华.环境绩效审计评价指标体系构建及应用研究[J].兰州商学院学报,2012(03):48-53.

[12]李丽,孙文远.基于 PSR 模型的大气污染防治绩效审计研究――以江苏省为例[J].商业会计,2018(08):17-20.

[13]李雪,杨智慧.对环境审计定义的再认识[J].南京审计学院学报,2004(01):62-66.

[14]李永臣.环境审计理论与实务研究[M].北京:化学工业出版社,2007:35-37.

[15]李兆东.大气环境治理绩效审计模式研究[J].财务与会计,2015(05):66-68.

[16]刘力云.浅论环境审计[J].审计研究资料,1997(02):4-13.

[17]美国审计情况考察报告[J].审计研究.1996(02)107-115.

作者单位:李萌. W市大气污染防治环境审计案例研究[D].中国财政科学研究院,2019.