In the last almost two decades, China's government environmental audithas been carrying out pilot environmental audit projects, and has made someachievements in theory and practice. However, China's environmental audit is stillimmature. Some government environmental audit projects are superficial and not indepth.

This paper investigates previous research findings at home and abroad, andintroduces sustainable development theory and public accountability theory to analyzegovernment environmental auditing. Starting from the current situation ofenvironmental audit of P county government, the basic situation and existing problemsof ecological environment protection in P county are expounded. Based on this, thecurrent situation of environmental audit of P county government is analyzed. Thus, agood foundation for the following case analysis is laid.

Next,The problems and causes of environmental audit of P County Government aresummarized through analyzing the issues, suggestions, and effect evaluation of thegreen responsibility audit of the party and government leaders in T Town, P County.

The issues include: audit method and content are relatively single; overallqualification of auditors needs strengthening; audit evaluation to intervene inenvironmental protection projects is time lagged; disclosure of audit information isinadequate; audit follow-up rectification is empty.

The cause are imperfect environmental auditing laws and regulations; audit teamslacking in professional training; the environmental auditing method of P countygovernment being not scientific; implementation of the audit results being halfmeasured; audit disclosure requirements being not clear; advantages of public opinionbeing not obvious.

Through the analysis above, suggestions on environmental audit of P CountyGovernment are put forward. This includes perfecting the legal basis of environmentalaudit; establishing a high-quality audit team; strengthening the announcement andexecution of audit results; intensifying the propaganda of environmental audit andimproving public participation in environmental protection; reinforcing auditrectification and tracking procedures.

Key word:P county government; Government environmental audit; Problem;Countermeasur

目 次

摘要 ............................................................................................................................... I

Abstract...................................................................................................................... III

1 引言............................................................................................................................... 1

1.1 研究背景及意义....................................................................................................1

1.1.1 研究背景........................................................................................................ 1

1.1.2 研究意义........................................................................................................ 2

1.2 文献综述................................................................................................................3

1.2.1 国外研究综述................................................................................................ 3

1.2.2 国内研究综述................................................................................................ 4

1.3 研究的内容、方法、创新点与研究不足............................................................8

1.3.1 研究的内容.................................................................................................... 8

1.3.2 研究的方法.................................................................................................... 8

1.3.3 研究的创新点................................................................................................ 9

1.3.4 研究的不足.................................................................................................... 9

2 政府环境审计的相关理论......................................................................................... 11

2.1 政府环境审计的概念..........................................................................................11

2.1.1 政府环境审计的含义.................................................................................. 11

2.1.2 政府环境审计的特点.................................................................................. 11

2.1.3 政府环境审计的进程.................................................................................. 11

2.2 政府环境审计理论基础......................................................................................12

3 P 县政府环境审计的现状分析.................................................................................. 14

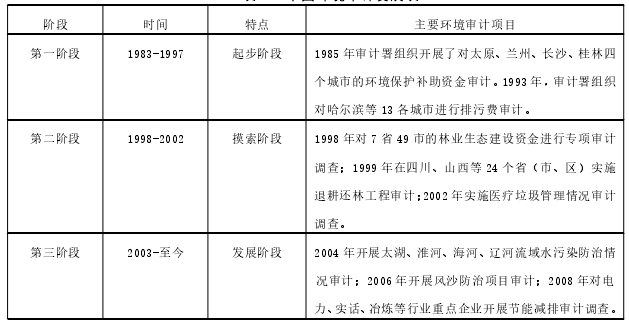

3.1 中国政府环境审计的基本情况..........................................................................14

3.1.1 中国政府环境审计的发展阶段.................................................................. 14

3.1.2 中国政府环境审计的基本内容.................................................................. 14

3.2 P 县政府环境审计的基本情况...........................................................................15

3.2.1 P 县生态环境保护概况............................................................................... 15

3.2.2 P 县政府环境审计的主要内容................................................................... 16

3.2.3 P 县政府环境审计的基本成效................................................................... 16

4 P 县政府环境审计的案例——T 镇党政领导班子绿色责任履行情况审计........... 18

4.1 项目概述..............................................................................................................18

4.1.1 审计背景...................................................................................................... 18

4.1.2 审计目标...................................................................................................... 18

4.1.3 审计内容...................................................................................................... 18

4.2 审计程序.............................................................................................................. 18

4.3 审计发现的问题.................................................................................................. 20

4.4 审计建议.............................................................................................................. 21

4.5 审计效果.............................................................................................................. 21

4.6 对 P 县 T 镇党政领导班子绿色责任履行情况审计的评价.............................. 22

5 P 县政府环境审计存在的问题及成因分析.............................................................. 23

5.1 P 县政府环境审计存在的问题...........................................................................23

5.1.1 审计方法和内容较为单一.......................................................................... 23

5.1.2 审计人员总体素质有待加强...................................................................... 23

5.1.3 审计评价属于环保项目的事后审计.......................................................... 24

5.1.4 审计信息披露不足 公开内容有限............................................................ 24

5.1.5 审计后续跟踪整改缺乏实质...................................................................... 25

5.2 P 县政府环境审计存在问题的成因分析...........................................................25

5.2.1 政府环境审计法律法规未进行落地.......................................................... 25

5.2.2 审计队伍自身配备不足.............................................................................. 26

5.2.3 P 县政府环境审计的方法缺乏科学性....................................................... 27

5.2.4 审计结果的执行不到位.............................................................................. 27

5.2.5 审计披露要求不明确 政府问责机制缺失................................................ 28

5.2.6 舆论优势不明显.......................................................................................... 28

6 P 县政府环境审计的改善对策.................................................................................. 30

6.1 将法律法规进行落地 制定长远审计计划.........................................................30

6.2 组建高素质的审计团队...................................................................................... 30

6.3 强化审计结果公告与执行.................................................................................. 31

6.4 加大处理处罚力度...............................................................................................32

6.5 强化环境审计宣传力度 提高环保公众参与度.................................................32

6.6 强化审计整改与跟踪程序.................................................................................. 33

7 结论............................................................................................................................. 34

参考文献......................................................................................................................... 35

致谢................................................................................................................................. 37

1 引言

1978 年改革开放以来,中国的经济飞速发展,GDP 由 1979 年的 3645.24 亿元,增长到 2012 年的 513922 亿元,年均增长速度达到 10%,2013 至 2016 年 GDP 年均增长 7.2%,与此同时,世界 GDP 增长率为 2.6%,发展中国家 GDP 增长率为 4%,中国远远高于他们。中国已经稳居世界第二大经济体地位。但是,近年来随着经济发展环境问题开始困扰着我们。2013 年以来爆发的雾霾天气,波及范围广、污染程度大,严重影响了我们的生活。2015 年一部纪录片《柴静雾霾调查:苍穹之下》

在网络引起了热议,这部纪录片让我们意识到治理雾霾迫在眉睫。但同时淡水污染、海洋污染、森林破坏、水土流失等生态问题都在一一爆发。P 县也面临着同样的困境,自 P 县启动政府环境审计以来还尚未有人对此进行研究,并提出相应的对策,以便更好地为环保事业服务。

1.1 研究背景及意义

1.1.1 研究背景

西方发达国家从二十世纪中叶开始就已经认识到了环境保护的重要性,开展了轰轰烈烈的环境保护运动,开始了环境立法。1970年以来,各国通过环境立法大力打击破坏生态环境的行为,让惩罚成为企业自发采取措施降低环境风险的手段。到了1980年左右,联合国认识到了环境保护对于子孙后代的重要性,成为了环境审计的开端。国际组织也开始重视环境审计。二十世纪九十年代,国际商会出版了《环境绩效审计导论》,最高审计机关国际组织起草了《从环境视角进行审计活动的指南(草案)》,接下来又制定了一系列文件,这些文件的颁布不仅提示了可持续发展的重要性,也给环境审计指明了前进方向,推进全球环境审计的开展。

面对我国人口多、人均资源占有量低、资源利用率低的现状。我国于1994年3月25日颁布了《中国21世纪议程》,提出了可持续发展战略总体目标,响应了联合国的号召。《议程》也明确了可持续发展的立法和实施,及为之付出努力的决心。同时,我国环境保护立法也有所完善,形成了以《宪法》为指导,以《中华人民共和国环境保护法》为核心,以单项专门环境立法为主干的相对完整的法律体系,但是缺乏具体的操作实施细则。1998年我国审计署成立了农业与资源环保审计司,代表着我国正式开展环境审计的开端,我国开始对排污费、环渤海流域专项资金使用情况等重大环保项目进行审计,但我国的政府环境审计依然以财务审计和合规性审计为主,未实现问题导向型审计,也未对如何经济、效率、效果地加强使用和管理公共资源提出有用的建议。由此可见,政府环境审计理论和实践依然尚未形成完整的体系。

党和政府一直以来都清醒的认识到环境保护的重要性,从提出可持续发展之路到以人为本、全面协调的科学发展观、“五位一体”总体战略布局……这些都为生态文明建设提供了方向。值得一提的是,自从党的十九大召开以来,提升了环境保护的认识高度,就如何进行生态保护做了细致、详尽的战略谋划。坚持人与自然和谐发展、加快生态文明体制改革是中国的基本国策,要万众一心建设美丽中国。“美丽”被写入社会主义现代化强国目标,生态文明建设被提上前所未有的重要位置。

审计部门在政府组织中发挥着重要作用,应当扛起环境审计这面大旗,以其独立性和权威性监督我国环境保护的发展。但和国外环境审计相比较,我国的环境审计起步不久、尚未全面铺开,大多局限于财务合规性审查,对政府进行环境保护并没有太多的借鉴意义。在我看来至少有以下几个问题亟待我们解决。一是环境审计覆盖面窄。许多人的观念老旧,认为环境是环境,经济是经济,两者是分开的,进行审计时,将环境审计与传统审计割裂,环境审计覆盖面窄,内容单一。二是环境审计方式单一。环境审计本身的特殊性就注定审计时应当采用多种方法,而不是局限于传统审计思路与方法。这是涉及环境审计能够查多深多透的实效问题。三是未建立评价指标体系。我国环境审计的规范基本空白,对审计查出的环境问题缺乏明确的问责体系。四是环境审计独立性弱。现在进行环境审计的机构均是政府审计部门,而相关的审计对象是与审计机关平级的政府机构,这就导致环境审计缺少审计最重要的特质“独立性”。

1.1.2 研究意义

在上述背景下,本文尝试从我国的环境审计现状入手,通过对比中外环境审计的差异,来分析 P 县政府环境审计中存在政府、法律、经济、观念等方面的问题以及探讨相应的解决对策,为推广政府环境审计、维护我国生态文明作出贡献。

(1)有利于丰富和完善审计理论。环境审计在社会发展的过程中显得日益重要,相关的理论越来越多的被提出,研究范围越来越广,内容也是越来越丰富。

审计理论与实践发展是相辅相成的,彼此之间相互完善与发展。几十年的发展,我国政府环境审计也取得许多成就。但是我国目前环境审计的理论并不成体系,大部分都是自己部门单打独斗,没有相关的理论依据。我们应当清醒的认识到环境审计理论的重要性,相信其对于环境审计的促进作用,加大力度丰富现有理论。

(2)有利于社会的可持续发展。《中共中央关于全面深化改革若干重大问题的决定》提出加快环境保护建设,“美丽中国”概念……这些都指明了将来经济社会的前进道路。通过政府环境审计可以改变政府粗放型发展的老路子,树立“绿水青山就是金山银山”的新理念。迫使中央政府部门、地方政府部门、企事业单 位配合环境审计调查,走可持续发展之路。

(3)有利于维护法律尊严。我国重视环保法律体系的建设,从宪法、行政法规到政府规章条例、地方性环境行为规范等都对环境保护作出了不同程度的规定。

但是我国的环境保护工作仍然不容乐观。究其原因,很大程度上是由于有法不依、赏罚不明导致的。环境审计可以借助自己独立监督的优势,对环境工作中出现的违法、违规现象予以揭露与处罚,坚持有法必依、执法必严,维护我国法律的尊严。

(4)率先开展政府环境审计,为社会环境审计的发展奠定基础、树立典型、开辟道路。环境并不只是政府的责任,环境是我们全民共享的。企业不重视环境审计,就不会花力气解决生产所带来的环境污染,也不会将该事项委托给会计师事务所和内审机构进行审计,生产所带来的环境问题自然得不到解决。我国大力发展政府环境审计,可以为会计师事务所和内审部门的环境审计奠定基础,同时也引起企业重视。让环境审计主体不再局限于政府机构,营造一种所有审计主体共同参与的全方位环境审计氛围,为我国的环保事业添砖加瓦。

1.2 文献综述1.2.1 国外研究综述环境审计起源于西方发达国家,二十世纪六十年代末距今已有 50 多年的历史了。随着我国改革开放以来经济飞速发展,大气污染、水污染……一系列环境问题凸显,严重影响了我们的日常生活。中国审计机关认识到这一严峻现实,为了发挥审计在经济发展中的作用,决定以审计的力量,促进环境的发展。

联合国环境规划署(1972)就如何解决环境问题首次在斯德哥尔摩的人类环境会议上提出了对策,不仅对先进技术提出要求,对法律、行政等措施也提出了明确要求,环境与社会经济发展应同步发展,不能顾此失彼。[1]联合国(1987)提出了“可持续发展”战略,为环境审计奠定理论基础。联合国发表《里约环境与发展宣言》(1992),[2]可持续发展又被提上重要议程;在非洲举行可持续发展世界首脑会议(2002).[3]Thomson(1993)提出,环境审计列于管理之下,管理层依靠检测、控制等手段,去执行内控制度。[4]Moor Beelde(2005)认为环境审计并不是严格意义上与其他审计进行区分的,最终各种审计都是一种综合性的评价方式。[5]Stafford(2006)通过 Probit 模型与韦伯分布比例危害模型对环境审计的影响因素进行分析,根据结果排名依次是政治、环境、相关机构。[1]Bae&Seol(2006)通过环境审计方案与具体的组织实施情况进行对比,发现行业特征明显的公司,采用环境审计方案的较多。[2]Todeaetal (2011)认为,环境审计是对企业环境影响的系统分析。虽然关于环境审计的定义多种多样,但是大部分学者还是将其作为一种环境管理的工具。[3]Hugh Barton 和 Noel Bruder(2014)认为,政府环境审计不单单仅仅是审计的体现,而是多方共同作用的结果,是检验公共政策效果的一种手段。[4]

1.2.2 国内研究综述。

(1)研究政府环境审计的定义。

刘力云(1997)认为,环境审计依据不仅包括了与环境有关的法律、法规等,也离不开财会的基础知识。我们需要为环境审计方法提供法律法规的依据,并将其增添进《审计法》等法律中,让其有法可依。[5]王德升、杨树滋(1997)对环境审计提出了几点想法:环境问题是全世界人民所必须面对的;审计的概念和对象都在发展中前进,并逐步扩大范围;只有各部门通力协作才能真正治理好环境;将我国的实际与国际惯例相结合,深入开展环境审计的对外开放和交流,从而实现经济领域的强强联合。[6]魏顺泽(2000)认为环境与经济审计所涉及的范围不同,不应将环境政策列为政府环境审计的事项。[7]李永臣(2007)觉得政府环境审计主要由环境保护的资金、政策、规划与法律法规等构成。[8]蔡春(2014)认为政府环境审计主要由法律法规、社会、商业、受托经济责任共同驱动,并指明了政府环境审计的特性,梳理了关键问题。[9]陈希晖、刑详娟(2014)认为政府环境审计是政府对资源管理与使用、环境治理的效果,以及生态安全等内容进行的一种评价。[10]祝素月、夏晶晶(2014)指出我国的政府环境审计还是十分稚嫩的,处于起步阶段,并指出推广过程中出现的问题,明确相应的解决措施。[11]陈波(2015)创 新性的提出了产权保护理论,试图站在产权的角度探讨政府环境审计的理论和责任界定。[1]

董延安、赵红(2016)分析了开展政府环境审计的各项背景,认为应结合我国实际情况,根据审计目标,合理编制审计方案,结合多项指标,各部门相互合作,共同推进该项工作的展开。[2]

王学龙(1997)认为,环境审计的财务资料、管理制度和管理绩效的相关特性,具有监督、鉴证和评价职能,其中最重要的职能是经济鉴证职能。[3]

毛洪涛和张正勇(2009)指出我国的政府环境审计准则体系应包括基本准则、具体操作规范和事务操作规范,按照审计业务的实际情况制度具有针对性的准则。[4]

周曦(2011)认为领导干部经济责任审计中应认真考量环境保护责任,包括目标责任和制度执行责任两方面。为政府环境审计指明了方面。[5]谭应(2012)认为政府环境审计应占领导地位,同时也要重视内审及事务所审计的作用,更好地推动环境审计工作的开展。[6]

王平波(2014)认为开展政府环境审计的主体应该是审计机关的工作人员,应充实自身机关的力量,而不是借助于第三方机构。[7]陈献东(2014)认为审计主体可以根据监督对象的不同而进行变动,审计部门可以成为党委政府直接领导的审计主体,内审机构可以成为所在单位领导的审计主体,社会中介则可以通过提供专业服务成为审计主体。[8]

(2)对于审计实务的研究。

辛金国、邢小玲在试论环境审计报告中指出,常规的审计方法如询问、重新计算、重新执行等也适用于环境审计。西南科技大学课题组认为我国环境审计建立在财务审计的基础上,可以运用的的方法有顺查法、逆查法、审阅法、核对法等。[9]

白英防、刘丽华(2003)认为在审计过程中,需要把各种审计方法杂糅在一起,根据不同的审计目标采用不同的方法。从会计资料入手,深入分析,必要时候开展延伸调查,从而发现问题,实现环境审计目标。[10]

财务审计的方法也适用于环境审计,但与此同时,环境审计也具有自己的特色,如机会成本法、资产价值法、人力资本法、恢复费用法、防护费用法等。

国内学者也对环境审计准则展开了研究。靳永军(2000)认为,环境审计尚未取得突破,依然采用财务审计和绩效审计所依据的准则。[1]刘力云(1997)也认为, 取得突破,依然采用财务审计和绩效审计所依据的准则。[1]刘力云(1997)也认为,环境审计比起常规的财务收支审计与领导干部经济责任审计所依据的准则类似,所以我们需要为环境审计方法提供法律法规的依据,并将其增添进《审计法》等法律中,让其有法可依。[2]辛金国和李青(2000)认为环境审计有自己的特点,包括内容覆盖广、针对范围大、使用对象多,因此不同于常规的审计。[3]

刘爱东、赵金玲(2010)通过问卷调查获得审计项目原始数据。[4]

朱萌(2015)根据 PSR 原理对政府环境审计进行评价,运用层次分析法和优值模型对审计项目进行打分。[5]

刘西友(2013)觉得要创新大数据审计下的政府环境审计方式,探索多领域融合、多角度看待、多方法结合,将大数据审计与政府环境审计结合起来,提高审计效率。[6]江苏省南通市的审计局(2014)指出,传统审计方法对于环境审计来说仍是必须的,但要考虑新的方法,如资产价值法、人力资本法、调查评价法等。[7]

刘笑霞、李明辉(2014)整理苏州市 2004-2014 年领导干部经济责任审计档案时,指出苏州已将政府环境审计融入经责审计,并从政策落实、环保资金使用等几方面进行评价。[8]

杨斌(2014)认为政府在对环境审计进行评价时可以参考领导干部经济责任审计的评价体系,将环境审计与经责审计进行结合,为领导干部的考评打分。[9]张宏亮(2014)等人则认为对政府环境审计进行评价恰恰是受托管理责任的体现,但由于环境信息披露的不全面,建立了耕地地理指标、PM2.5 含量等 16 个评价指标。[10]