硕士论文

摘要

随着科技的迅猛发展,竞争变得异常激烈,企业所面临的内外部环境复杂且多变,给每个行业都带来了发展机遇,但同时也会面临巨大挑战.怎么更好的把握机遇、提升公司价值,是每个企业都非常关注的.1984 年,Harbrick andMason首次提出了" 高层梯队理论",为研究高管提供了巨大支持.高管作为企业的关键人力资源,掌握着企业的关键信息、拥有重大决策权和控制权、引领着企业的发展方向,因而他们对公司价值的提升影响重大.

而董秘作为公司治理的重要一环, 在上市公司中扮演着重要角色,《公司法》于2006年正式实施,在立法层面确立了董秘的高管地位,自此资本市场以及社会各界人员开始给予董秘这一职业群体越来越多的关注.到目前为止,董秘是唯一需要进行资格认证的高管,其职务的重要性和专业性不言而喻,其中,董秘最为重要的两大职责分别是信息披露与投资者关系管理.而一些证券相关法规也规定了董秘的任职条件,要求董秘有金融投资、财务审计等领域相关的工作经历,而且目前上市公司的董秘越来越多的由拥有财务经历的人员担任或是由CFO兼任.本文从这一现状出发,以2007-2016年沪深A股上市公司为对象,研究董秘财务经历对公司价值的影响.研究结果表明,财务经历董秘能够更好的履行职责,从而降低企业内外部信息不对称,进而提升公司价值.进一步研究在信息不对称程度不一样的情况下,董秘财务经历对公司价值的影响是否会发生变化,研究表明机构投资者持股比例越高,董秘财务经历对公司价值的正向影响越弱;并且,相比于由"四大"审计的公司,董秘财务经历对公司价值的影响在由"非四大"审计的公司样本中更显着.

本文的研究视角比较新颖,因为通过对高管背景特征与公司价值文献的梳理,发现以往研究所针对的高管一般都是指董事长、总经理、董事或者是高管团队,极少有单独研究董秘背景特征与公司价值的,所以本文的研究不仅丰富了高层梯队理论领域的文献、延伸了董秘特征所带来经济后果的研究,而且也为董秘制度的进一步完善提供了政策 上的参考、更为企业聘用董秘决策提供了理论上的依据.具有很强的实用价值和理论意义.

关键词:公司价值,董秘,财务经历,机构投资者信息

abstract

With the rapid development of science and technology, competition hasbecome more ferce, the intermal and extemal environments the company is facinghave become complex and changeable. This has brought development opportunitiesand also brought great challenges to all walks of life. How to grasp the opportunitiesand promote the company's value is something that every company attaches greatimportance to. Hambrick and Mason's "Upper Echelon Theory" proposed in 1984provided great support for the research of executives. As the key human resources ofthe company, senior executives hold the key information of the company, have majordecision making power and control rights, and lead the development direction of thecompany. Therefore, they have great influence on the improvement of the company's value.

As an important part of corporate govermance, the secretary of the board playsan important role in listed companies. After the"Company Law"implemented in2006 formally established the senior executive status of the board secretary, thecommunity and the capital market are increasingly concerned with the boardsecretaries occupational group. As the only executive who needs to be accredited, theboard secretaries' importance and professionalism are self-evident. Responsible forthe company's information disclosure and coordinating the relationship between thecompany and investors are the two most important duties of the secretary of theboard. Some securities laws and regulations also regulate the qualifications of thesecretary of the board and require that the secretary of the board must havecorresponding working experience in the finance, audit and investment fields, andthe current board secretaries of listed companies are more and more frequently heldby people with financial experience or by the CFO. This article starts from this statusquo and uses the SSE and SZSE A-shares listed companies from 2007 to 2016 as theobject to study the influence of the board secretary's financial experience on thecompany's value. The results of the study show that the board secretary who havefinancial experience can better perform his duties, thereby reducing the intemal and external information asymmetry of the company and further enbancing thecompany's value. To further study whether the influence of the board secretary'sfinancial experience on the company's value will change if the degree of asymmetricinformation is not the same, research shows that the higherinstitutional investorshareholding ratio, the weaker positive influence of the board secretary's financialexperience on the company's value. Moreover, compared with the companies auditedby the"big-four accounting firms", the impact of the financial experience of theboard of directors on the value of the company is more significant in the sample ofcompanies audited by the"non big-four accounting firms".

The research perspective of this article is relatively new, because through thecombing of the background features of executives and corporate value literature, it isfound that the executives targeted in previous studies are generally referred to as thechairman, general manager, director, or senior management team. There is fewseparate study of the background characteristics of the board secretary and thecompany's value, so the study in this paper not only enriches the literature in thetheoretical field of upper echelons, extends the study of the economic consequencesof the characteristics of the board secretaries, but also provides the policy referenceof establishment and soundness of the board secretary system,and provides atheoretical basis for the decision of the listed company to employ board secretary.Therefor, this artic has a strong theoretical and practical value.

Key words:Company Values, Board Secretary's Financial Experience,Institutional Investor, Information Asymmetry, Big Four Accounting Firms

目录

1绪论......................................................1

1.1 研究背景与研究意义....................................1

1.1.1 研究背景...........................................1

1.1.2 研究意.............................................2

1.2 研究内容及框架.......................................3

1.2.1 研究内容...........................................3

1.2.2研究框架...........................................4

1.3 研究的创新点.........................................6

2文献综述................................................7

2.1董秘相关文献综述.....................................7

2.1.1董秘的角色定位研究..................................7

2.1.2董秘特征与信息披露质量研究...........................7

2.1.3董秘特征与资本市场效率研究..........................8

2.2高管背景特征与公司价值研究文献综述....................9

2.2.1高管年龄与公司价值研究..............................9

2.2.2高管任期与公司价值研...............................10

2.2.3高管性别与公司价值研究.............................10

2.2.4高管教育背景与公司价值研究.........................11

2.2.5高管工作经历与公司价值研究.........................12

2.3文献述评............................................12

3理论基础与研究假设....................................14

3.1相关理论基础........................................14

3.1.1高层梯队理论.....................................14

3.1.2信息不对称理论....................................14

3.1.3 关系价值理论....................................15

3.2理论分析与研究假设..................................16

3.2.1董秘财务经历与公司价值关系分析...................16

3.2.2作用机制检验....................................18

4研究设计.............................................21

4.1样本选择与数据来源.....................................21

4.2变量定义.............................................21

4.2.1被解释变量.....................................21

4.2.2解释变量........................................21

4.2.3控制变量.....................................22

4.2.4调节变量.....................................22

4.3模型设计.....................................23

5实证检验与结果分析....................................24

5.1描述性统计.........................................24

5.2相关性分析.........................................25

5.3多元回归分析.......................................27

5.3.1董秘财务经历对公司价值的影响.......................27

5.3.2机构投资者的调节作用...............................28

5.3.3审计机构规模的调节作用...........................29

5.4进一步证据............................................29

5.5稳健性检验..............................................31

5.5.1样本选择偏差..............................................31

5.5.2控制董秘个人特征...........................................31

5.5.3更换样本区间.....................................32

6结论......................................................34

6.1研究结论..............................................34

6.2政策建议.............................................34

6.3局限性..............................................36

6.4研究展望................................................36

参考文献......................................................37

后记...............................................................43

1绪论

1.1 研究背景与研究意义

1.1.1研究背景

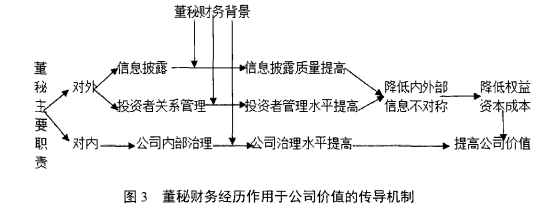

中国资本市场于1994年引入董秘(董事会秘书)制度,但一开始引入这个制度纯粹是为了使企业符合在香港上市的基础条件,这就导致董秘在引入之初并没有受到重视.但董秘在企业所发挥的作用随着资本市场的不断发展也逐渐受到关注,尤其是2006年实施的《公司法》将董秘确定为高级管理人员之后,资本市场以及社会各界人员给予董秘这一职业群体越来越多的关注.而且,许多政策法规的出台也在慢慢扩大董秘的职权与责任,如深圳证券交易所和.上海证券交易所的《股票上市规则》对董秘的几类重要职责进行了界定:负责公司的信息披露相关事务、与监督管理部门联络沟通、督促上市公司规范运作、协调投资者与企业之间的关系、文件保管与三会的组织以及股权事务管理,其中协调公司与投资者之间的关系和负责公司信息披露事务是最为重要的两类职责.另外,上交所发布的《上市公司董事会秘书管理办法》指定上市公司的董秘为上海证券交易所与上市企业之间的联络人,所以董秘在某种程度上扮演了连接资本市场与.上市公司的重要信息纽带角色,对上市公司在资本市场中的表现起着重要作用.而且就董秘在上市公司中所承担的职责以及所扮演的角色来看,董秘制度应当是上市公司的公司治理中很重要的一个环节,董秘在很大程度上可能对公司治理的各方面比一般董事更为了解,如果其功能能够充分发挥,可以提升上市公司的治理水平,进而提高公司价值.

虽然作为联结资本市场与上市公司之间的"桥梁",外部投资者、业界以及监督管理部门已经认可董秘在企业中所发挥的作用,但是在学术研究上,对董秘的研究还处于起步阶段,在以往的一些研究中主要考察了董秘年龄、性别、学历、任职时间、教育水平、兼任情况、持股状况、报告期报酬、离职状况和相关经验以及董秘社会资本等对信息披露质量的影响,但是对于其中的作用机制以及带来的经济后果的研究较少.

"高层梯队理论"指出,高级管理人员(高管)的行为决策会受其背景特征(如性别、年龄、教育水平、任期、工作经历等)的影响,进一步的,也会影响公司治理水平和绩效(Hambrick and Mason,1984; Tihanyiet al,2000).但这些研究主要针对董事长、总经理、董事等,而极少有研究董秘对公司价值的影响.

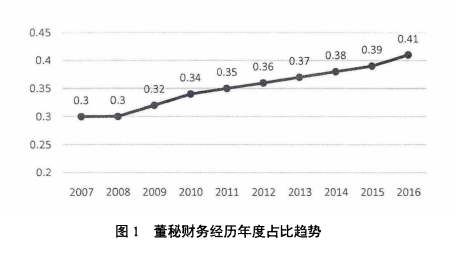

另一方面,一些证券类法规为了使董秘的职能充分发挥,规定了上市公司董秘的一些任职要求,如规定董秘在金融投资、财务审计等领域有一定的工作经历.而且,上市公司的董秘越来越多的倾向于由CFO兼任或是由拥有财务工作经历的人员担任.相关数据表明,在所有董秘中,占比最多的就是有财务经历的董秘,且呈现不断.上升的趋势,如图1所示,2007 年财务经历董秘占比为0.3,除了2008年保持不变以外,此后每年都不断增长,直到2016年达到0. 41,快接近董秘总人数的一半.针对这一现象,产生了一个值得思考的问题,董秘的财务经历是不是能够使其更好的履行职责,进而提高公司价值呢?

1.1.2研究意义

(1)理论意义

第一,丰富了高层梯队理论领域的文献.自从高层梯队理论提出以来,不少学者研究了高管的背景特征对其在企业的行为和绩效的影响,但这些研究多集中于总经理、董事、董事长等.董秘作为公司治理的专家及公司的信息发布者,其作用并没有得到足够的重视.而且,国内现有关于董秘的研究,主要集中于董秘特征对信息披露质量的影响,本文从董秘的财务经历这一特殊视角,探讨了其是怎么影响董秘的职责履行并提升公司价值的,从而丰富了高层梯队理论领域的文献.

第二,延伸了董秘特征所带来经济后果的研究.董秘作为上市公司的发言人和对外窗口,需要同投资者、大股东、行业专家、中介机构、监管机构以及财经媒体等保持良好的交流与沟通,是连接资本市场与上市公司之间的"桥梁",是企业资本运作的重要推手,董秘职责的充分履行,有利于提高资本市场效率.最近几年,有学者开始将董秘与资本市场结合,考察其所带来的经济后果,如董秘特征与企业资本成本、融资约束、股价崩盘风险、股价同步性等的关系,虽然也有学者探讨了董秘非正常离职对公司价值的影响,但本文从董秘的财务经历这-新的视角,研究了其在提升公司价值方面的作用.

(2)实用价值

第一,为董秘制度的建立健全提供政策参考.董秘制度的设立一开始只是为了满足企业在境外上市的需要,和普通秘书没有本质的区别,但随着资本市场的不断发展,董秘这一群体在我国得到了较快的发展,特别是实施了新《公司法》以后,上市公司的信息披露质量明显有了提高,董秘的角色定位发挥了实质性作用.并且,监管部门也对董秘的任职资格等作出了相关的规定,使得董秘这一职业越来越专业化,也使得中国资本市场引入董秘制度的目标在逐步实现,即提高上市公司信息披露水平,促进资本市场与上市公司之间的信息沟通,进而提高上市公司信息透明度,最终改善资本市场效率.而本文研究所得出的结论为监管层加强对董秘任职资格的审查以及完善董秘制度提供了理论依据.

第二,为上市公司聘用董秘决策提供理论依据.本文研究了董秘的财务经历对公司价值的影响,为上市公司完善公司治理机制和如何提高资本市场效率提供了新的方法与思路,为上市公司董秘的甄选,培养,聘任以及考察提供了方向,并且也为目前上市公司中CFO兼任董秘或是有财务经历的人员担任董秘的趋势提供了一定的经验解释.

1.2研究内容及框架

1.2.1研究内容

本文共包括六个部分.

第一部分,绪论.本部分从研究背景出发,阐述了为什么要研究董秘财务经历与公司价值之间的关系及其研究的意义,并进一步阐述了本文的研究内容和框架以及相比于之前的研究,本文的创新点所在.

第二部分,文献综述.首先,从董秘的角色定位研究、董秘特征与信息披露质量研究、董秘特征与资本市场效率研究三个方面对董秘相关文献进行了梳理.然后总结了高管背景特征与公司价值的相关文献,具体而言,回顾了高管性别、年龄、任期、工作经历以及教育背景与上市公司价值的相关文献,最后在总结这些研究的基础上,进行了文献评述.

第三部分,理论基础与研究假设.本部分对相关的高层梯队理论、信息不对称理论、关系价值理论进行了阐述,在这些理论的基础上,提出了本文的3个研究假设,分别是(1)与无财务经历的董秘相比,财务经历的董秘能够提升公司价值.(2)机构投资者持股比例越高,董秘财务经历对公司价值的正向影响越弱.(3)相比于由"四大"审计的公司,董秘财务经历对公司价值的影响在"非四大"审计的公司样本中更显着.

第四部分,研究设计.首先界定了本文主要数据的来源以及样本选择与剔除的标准;然后对本文解释变量、被解释变量以及控制变量进行度量与分析,并且为了研究其作用机制,设置了机构投资者和"四大"审计两个调节变量;最后构建回归模型对第三部分提出的假设进行验证.

第五部分,实证检验与结果分析.首先对变量进行描述性统计和相关性分析,然后运用第四部分构建的模型进行回归,根据回归结果具体分析董秘财务经历与公司价值的关系及其作用机制,然后提供了进一步证据来支撑基础回归的结果,并且为了降低可能存在的样本选择偏误,本文用"倾向得分匹配法".(PSM)对假设1进行了稳健性检验,最后通过控制董秘个人特征及更换样本区间对所有结论的稳健性进行检验.

第六部分,结论.这部分对前面的理论分析及实证检验进行了归纳总结,提出可行的建议,并指出本文研究所存在的缺陷以及展望未来的研究方向.

1.3研究的创新点

本文的创新点体现在两个方面:

第一:研究视角比较新颖

当前关于董秘特征的研究,极少有文献从财务经历出发,研究董秘的作用,也很少有学者将董秘的特征与公司价值结合起来,本文首次研究了董秘的财务经,历是否能够提高上市公司价值,是对以往文献的有益补充.

第二:作用机制的检验比较充分

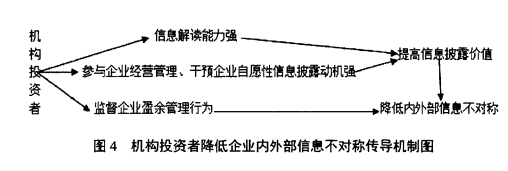

本文认为董秘财务经历是通过降低信息不对称来提升公司价值的,而资本市场中的信息中介对企业内外部信息不对称有着重要影响,所以本文考虑了信息不对称程度不同的情形下,董秘财务经历发挥作用的大小,具体来说,研究了机构投资者持股、审计机构规模对董秘财务经历与公司价值之间的调节作用,从而为财务经历的董秘提高公司价值提供一定的证据支持.而且本文的实证研究结论能够使我们对企业内外部的信息发布与沟通机制及其作用有更深刻的认识.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

6 结论

6.1 研究结论

2006年实施的《公司法》正式确立了董秘的高管地位之后,社会各界和资本市场越来越关注董秘这一职业群体.董秘作为唯一需要进行资格认证的高管,其职务的重要性和专业性不言而喻.负责公司信息披露事务和协调公司与投资者之间的关系是董秘最为重要的两类职责,而一些证券类法规对董秘的任职资格也做出了规定,要求董秘在财务审计、金融投资等领域有相应的工作经验,而且目前上市公司的董秘越来越多的由拥有财务经历的人员担任或是由CFO兼任.另一方面,当前关于董秘特征的研究,极少有文献从财务经历出发,研究董秘的作用,也很少有学者将董秘的特征与公司价值结合起来,本文从这一现状出发,以2010-2016年沪深A股上市公司为对象,从董秘的主要职责出发,研究财务经历董秘是不是能够更好的履行职责,提高信息披露质量、提高投资者管理水平及完善公司内部治理,进而降低企业内外部信息不对称,提高公司价值.并进一步研究了资本市场中信息中介的调节作用,具体来说,研究了机构投资者持股比例和是否"四大"审计两种信息不对称情形下,董秘财务经历对公司价值作用的变化.研究结果表明,财务经历董秘能够更好的履行职责,从而降低企业内外部信息不对称,进而提升公司价值;而且,董秘财务工作时间越长,对公司价值的影响越大;并且机构投资者持股比例越高,董秘财务经历对公司价值的正向影响越弱;相比于由"四大"审计的公司,董秘财务经历对公司价值的影响在"非四大"样本中更显着.

6.2政策建议

提高上市公司信息披露质量,促进资本市场与上市公司之间的信息沟通,从而提升上市公司信息透明度,改善资本市场效率,这是中国资本市场引入董秘制度最为重要的目的,为了使董秘制度更好的发挥作用,本文根据前述研究结果,提出几点建设性意见:

第一,完善董秘聘任制度.董秘肩负着对外职能和对内职能,对外主要负责信息披露、投资者关系管理、与监管部门沟通等,对内主要负责协助董事会完善公司内部治理,随着其职权的不断扩大,董秘对上市公司的发展也起着至关重要的作用,所以对于董秘的聘任,无论是监管层还是上市公司都应该予以高度重视.如本文所述,财务经历董秘能够更好的履行职责,提高公司价值,那么上市公司在聘任公司新任董秘时,应当考虑其过去的工作经历,尽量选择有财务工作经历的董秘.而一些证券类法规虽然也对董秘的任职资格作出了规定,但是却没有统一的,规范化的政策出台,所以监管层对于董秘的聘任制度应进一步完善.

第二,强化信息披露.资本市场是一个公开市场,并且它是由信息驱动的,上市公司信息披露质量的高低与企业内外部信息不对称程度直接相关,进而影响投资者的投资意愿.而信息披露质量受很多因素的影响,但董秘作为公司的信息发布者,在信息传递过程中起着关键的作用.虽然财务经历董秘比较了解资本市场的运作,掌握信息披露的原则和技巧,在信息披露过程中也会更加谨慎,披露更加准确真实的信息,但仍然能够通过一些措施来进一步提高信息披露质量.如可以按照证券交易所每年披露的信息披露质量评级或是上市公司信息透明度指标对董秘进行考核,让董秘更加重视公司的信息披露工作,提高自愿性信息披露的程度,让外部投资者更加了解公司情况.

第三,加强上市公司投资者关系管理.投资者关系管理是董秘的另一个重要职能,根据关系价值理论,良好的投资者关系管理能够提高企业价值.拥有财务经历的董秘能够更好的与投资者沟通,提高企业投资者管理水平.为了进一步强化这种作用,上市公 司可以建立投资者关系管理制度、设立投资者关系管理部门,在董秘的带领下负责投资者关系管理的具体实施.也可以通过拓展沟通渠道或是搭建沟通平台,更好的与投资者沟通,提升投资者满意度,获得潜在投资者.

第四,重视信息中介的作用.机构投资者能够对公开信息进行专业解读、挖掘更多私有信息、抑制管理层盈余管理动机和财务舞弊,从而降低信息不对称,提升公司价值.本文研究表明,机构投资者持股比例越高(信息不对称程度越低),董秘财务背景对公司价值的正向影响越弱,那么董秘可以通过更好的与机构投资者进行沟通,缓解这一影响.

6.3局限性

本文董秘财务经历对公司价值的影响研究主要存在以下几点不足:

第一,本文仅能对上市公司董秘的履职情况进行相对粗糙的定性刻画,而没能更科学客观地进行定量度量,这可能会在一定程度 上影响本文研究结论的普适性,同时也阻碍了我们对相关问题进行更加细致的实证分析.

第二,本文由于数据搜集渠道有限,对于个别控制变量不能采用,可能会对模型的拟合度造成一定的影响.而且,由于一些变量存在很多缺失,也对本文的样本量造成了一定影响.

第三,目前国内外关于董秘财务背景的研究还处于起步阶段,具体研究方法还不够成熟,在变量关系的建立上仍处于探索中,所以本文的模型建立可能不够完善.

6.4研究展望

总体来看,现有关于董秘的研究不够精细,作用机制的检验也较为薄弱,未来有很大的发展空间和进步潜力.比如可以考虑不同行业,不同性质企业的董秘是如何发挥作用的,还可以进一步考虑董秘的考核机制与激励机制发挥的作用并与资本市场结合起来.另一方面,还可以考虑董秘的心理特征带来的影响,如国外学者Mayew and Venkatachalam (2012) 的研究指出在公司电话会议中信息发布者的情感状态会对公司同期股票回报具有显着影响,这也是国内学者未来可以努力的一个方向.

参考文献

[1] 白重恩、刘悄、陆洲、宋敏、张俊喜,2005: 《中国上市公司治理结构的实证研究》,《经济研究》,第2期.

[2] 曹焱, 2004: 《董事会秘书制度法律探析》,《中南民族大学学报(人文社会科学版)》,第8期.

[3] 杜兴强、冯文滔、裴红梅, 2013:,IPO公司"董秘"非正常离职的经济后果》,《投资研究》,第8期.

[4] 杜兴强、曾泉、杜颖洁,2011: 《政治联系、过度投资与公司价值--基于国有上市公司的经验证据)》,《金融研究》,第8期.

[5] 高凤莲、王志强,2015:《"董秘"社会资本对信息披露质量的影响研究》,《南开管理评论》,第8期.

[6] 高雷、张杰,2008: 《公司治理、机构投资者和盈余管理》, 《会计研究》第9期.

[7] 高强、伍利娜,2008: 《兼任董秘能提高信息披露质量吗 对拟修订<上市规则>关于董秘任职资格新要求的实证检验》,《会计研究》,第1期.

[8]何进日、王芳, 2015:《CEO财务经历对盈余质量影响的实证研究》,《财会通讯》,第15期.

[9]姜付秀、黄继承、李丰也、任梦杰,2012: 《谁选择了财务经历的CEO?》,《管理世界》,第2期.

[10]姜付秀、黄继承,2013: 《CEO 财务经历与资本结构决策》,《会计研究》,第5期.

[11]姜付秀、石贝贝、马云飙,2016:《信息发布者的财务经历与企业融资约束》,《经济研究》,第6期.

[12]姜付秀、石贝贝、马云飙,2016: 《董秘财务经历与盈余信息含量》,《管理世界》,第9期.

[13]况学文、彭迪云、林妮,2012: 《女性董事改善了公司财务绩效吗?》,《江西社会科学》,第4期.

[14]李春涛、宋敏、张璇,2014: 《分析师跟踪与企业盈余管理--来自中国上市公司的证据》,《金融研究》,第7期.

[15]李明、郑艳秋,2018:《媒体负面报道、董秘特征与信息披露质量》,《财会月刊》,第12期.

[16]李世刚,2013:《女性高管、过度投资与企业价值-来自中国资本市场的经验证据》,《经济管理》,第7期.

[17]李映照、李晓梦,2017:《高管权利、董秘信息权与信息披露质量》,《财会月刊》,第2期.

[18]林长泉、毛新述、刘凯旋,2016:《董秘性别与信息披露质量-来自沪深A股市场的经验证据》,《金融研究》,第9期.

[19]刘绪光、李维安,2010:《基于董事会多元化视角的女性董事与公司治理研究综述》,《外国经济与管理》,第4期.

[20]罗进辉、向元高、金思静,2015:《董事会秘书能提高资本市场效率吗?-基于股价同步性的经验证据》,《山西财经大学学报》,第12期.

[21]马连福、卞娜、刘丽颖,2011:《中国上市公司投资者关系水平及对公司绩效影响的实证研究》,《管理评论》,第10期.

[22]毛新述、王斌、林长泉、王楠,2013:《信息发布者与资本市场效率》,《经济研究》,第10期.

[23]彭情、郑宇新,2018:《CFO兼任董秘降低了股价崩盘风险吗-基于信息沟通与风险规避的视角》,《山西财经大学学报》,第4期.

[24]全怡,2018:《IPO公司董秘职业背景、分析师首次跟踪与公司市值管理》,《经济管理》,第2期.

[25]任颜、王峥,2010:《女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究》,《南开管理评论》,第5期.

[26]沈维涛、叶小杰,2012:《市场化程度、独立董事独立性与公司价值-基于独立董事辞职公告的实证检验》,《经济管理》,第12期.

[27]孙海法、姚振华,2006:《严茂胜.高管团队人口统计特征对纺织和信息技术公司经营绩效的影响《南开管理评论》,第6期.

[28]陶宝山、徐隽,2012:《高管团队特征与公司绩效的关系一基于中小企业板上市公司的经验证据》,《会计之友》,第7期.

[29]万相昱、唐亮、颜雅琴,2016:《公司价值、风险与CEO性别-基于A股上市公司的数据》,《金融评论》,第5期.

[30]王浩,2016:《政治关联、过度投资与公司价值实证分析》,《财会通讯》,第15期.

[31]王益民、王艺霖、程海东,2015:《高管团队异质性、战略双元与企业绩效》,《科研管理第11期.

[32]魏立群、王智慧,2002:《我国上市公司高管特征与企业绩效的实证研究》,《南开管理评论》,第4期.

[33]吴文锋、吴冲锋、刘晓薇,2008:《中国民营上市公司高管的政府背景与公司价值》,《经济研究》,第7期.

[34]肖久灵,2006:《企业高层管理团队的组成特征对团队效能影响的实证研究》,《.财贸研究》,第2期.

[35]严炜,2007:《上市公司治理中管理层的角色问题》,《上海企业》,第7期.

[36]张纯、吕伟,2007:《机构投资者、终极产权与融资约束》,《管理世界》,第11期.

[37]张宏亮、崔学刚,2009:《终极控制权性质、市场化程度与公司层级》,《北京工商大学学报》,第4期.

[38]仲旦彦、陈玉荣,2018:《董秘特征与MD&A信息披露质量》,《财会月刊》,第10期.

[39]周开国、李涛、张燕,2011:《董事会秘书与信息披露质量》,《金融研究》,第7期

企业的根本目的是盈利,企业价值最大化是其最终目标.Hambrick和Mason(1984)提出人员管理团队的认知和价值观念也可以部分地预测整体的战略选择,以提高企业价值,这个理论被称为"高层梯队理论"....