摘 要

随着经济全球化的不断推进和发展,很多中国上市公司在拓展海外市场,这对作为经济监督者的注册会计师提出了更高的要求。由于专业能力、成本约束、经验不足、海外业务复杂等原因,审计师在审计海外业务时面临更高的审计风险。本文通过案例研究,分析了审计师在审计海外业务时可能遇到的特殊审计风险和可以采取的应对措施。江苏雅百特科技股份有限公司是首家被中国证券监管机构揭示重大海外造假的企业,造假地点为我国“一带一路”沿线重要合作国家巴基斯坦,比较有代表性。在雅百特海外业务审计过程中遇到的审计难题是一般海外业务审计都可能遇到的共性问题,因此本文选择雅百特公司作为研究案例,剖析其海外业务特点,审视其内含的审计风险,从财务报表层次和认定层次对雅百特的重大错报风险进行分析,探究众华会计师事务所出具不恰当审计意见的小缘由,从会计师事务所和政府机关两个角度提出了降低海外业务审计风险的建议。

本文主要采用理论分析和案例分析相结合的研究方法,首先介绍了研究的背景和目的,国内外关于审计风险以及海外业务的审计风险的理论研究成果,在此基础上对雅百特进行了案例分析,最后给出了降低海外业务审计风险的建议和研究结论。

通过研究本文认为海外业务的固有风险和检查风险相对较高,需实施更有针对性的审计程序来应对,审计师可能由于经验不足、时间和资金的压力等原因并未实施充分适当的审计程序。为了提高审计质量,建议注册会计师在审计时要全程保持职业怀疑态度,在审计业务承接、审计实施过程以及审计结束阶段都要重视风险评估;针对海外业务实施更恰当的实质性程序,重视实地考察、现金流分析、挖掘关联方、跟踪物流和同行业对比分析等审计程序以及要在事务所层面要进行严格的审计质量复核程序。政府机构相对于审计师来说有更多的资源去了解海外国家的政治经济和法律制度,并且可与海外监管机构进行跨境合作,希望能为注册会计师提供更有针对性的海外业务审计指南和职业培训。希望本文的研究能为审计师开展海外业务审计提供一些参考。

关键词:审计风险;海外业务;会计师事务所;风险控制

ABSTRACT

With the continuous advancement of economic globalization, many listed companies inChina are expanding overseas markets, which raises higher request to Certified PublicAccountant as economic supervisors. In auditing overseas business, auditors face higher risksdue to unfamiliar foreign background, lack of experience and complicated overseas business.

Through case study, this paper analyzes the risks that auditors may face with and the measuresthat should be taken when auditing overseas business. Jiangsu Yabaite Technology Co., ltd. isthe first company to be punished by Chinese regulators for cross-border fraud. The location ofits fraud is Pakistan, an important country along the One Belt and One Road, so it isrepresentative. The audit difficulties encountered in the process of Yabaite’s overseas businessaudit are common problems that may be encountered in all overseas business audit. This paperalso analyzes the reasons for the improper audit opinion issued by Zhong Hua accounting firm,then posts some suggestions to reduce the audit risks from the two aspects of the accountingfirm and the supervisor.

This article mainly uses theoretical analysis method and case analysis method. First, Iintroduce the research background and research significance of this paper. Second, Isummarizereference literature on audit risk at home and abroad, then analysis the case ofYabaite.The last,I suggest some measures of reducing the risk when audit business overseas and introduce theresearch conclusion.

The conclusion drawn from the research is that the risk of overseas business audit is high,and needs to be reduced by implementing more targeted audit procedures. However, due to thelack of experience, time pressure and financial pressure, auditors may can’t implementsufficient quality audit procedures. In order to improve the quality of audit, auditors shouldmaintain professional skepticism throughout the whole process of audit, and paymore attentionto risk assessment in audit business acceptance stage, audit implementation process and the endof audit. Implement more targeted audit procedures in auditing overseas business, payattentionto field investigation, cash flow analysis, mine related parties, track logistics and comparative analysis of the same industry. And the accounting firms should carry out strict audit qualityreview procedures. Government have more ways and resources to know the foreign country'spolitical and economic and legal system. So, I suggest the government can establish moretargeted overseas business audit procedure guidance, and help to improve the professionalcompetence of Certified Public Accountants, hope my research can offer some references forauditors to audit the overseas business.

Key words :Audit Risks, Overseas Business,Accounting Firm, Risk Control.

目 录

1 绪论 .................................................................... 1

1.1 研究背景与意义 ...................................................... 1

1.1.1 研究背景......................................................... 1

1.1.2 研究意义......................................................... 2

1.2 文献综述 ............................................................ 2

1.2.1 国外文献综述..................................................... 2

1.2.2 国内文献综述..................................................... 5

1.2.3 文献评述......................................................... 8

1.3 研究内容与方法 ...................................................... 9

1.3.1 研究内容......................................................... 9

1.3.2 研究方法........................................................ 10

1.4 研究贡献与不足 ..................................................... 10

1.4.1 研究贡献........................................................ 10

1.4.2 不足之处........................................................ 11

2 海外业务审计风险概述 ................................................... 13

2.1 审计风险概述 ....................................................... 13

2.1.1 审计风险的内涵和特点............................................ 13

2.1.2 审计风险模型.................................................... 14

2.1.3 审计风险产生的原因.............................................. 15

2.2 海外业务与国内业务区别分析 ......................................... 17

2.3 海外业务审计风险的内涵和特点 ....................................... 18

2.4 海外业务审计风险较高的内在原因分析 ................................. 20

3 雅百特海外业务审计案例分析 ............................................. 23

3.1 案例介绍 ........................................................... 23

3.1.1 雅百特概况...................................................... 23

3.1.2 雅百特造假始末.................................................. 23

3.2 雅百特重大错报风险分析 ............................................. 25

3.2.1 财务报表层次重大错报风险分析.................................... 25

3.2.2 认定层次的重大错报风险分析...................................... 27

3.3 检查风险分析 ....................................................... 37

3.3.1 对海外业务的风险评估不到位...................................... 37

3.3.2 注册会计师缺乏足够的职业怀疑精神和谨慎性........................ 38

3.3.3 风险应对阶段的审计程序不够有效.................................. 39

3.3.4 项目组的审计质量复核存在问题.................................... 40

3.3.5 注册会计师审计存在固有局限...................................... 41

3.4 雅百特海外业务审计风险高的原因分析 ................................. 41

3.4.1 海外的制度背景陌生.............................................. 41

3.4.2 资金的真实流向难以被追踪........................................ 42

3.4.3 审计方法有限.................................................... 43

3.4.4 审计人员的专业胜任能力不足...................................... 43

3.4.5 审计资源不足.................................................... 44

4 应对海外业务审计风险的建议 ............................................. 45

4.1 从会计师事务所的角度 ............................................... 45

4.1.1 保持职业怀疑,重视风险评估...................................... 45

4.1.2 严格执行实质性程序.............................................. 46

4.1.3 审计项目组要实施严格的审计质量复核.............................. 48

4.1.4 注重借助专家的力量.............................................. 49

4.1.5 提升会计师事务所以及注册会计师的执业水平........................ 49

4.1.6 会计师事务所要积极推进“走出去”的发展战略...................... 50

4.2 从政府机构的角度 ................................................... 50

4.2.1 建立海外投资定期公告制度........................................ 50

4.2.2 加强对注册会计师的培训.......................................... 51

4.2.3 给予注册会计师必要的协助........................................ 51

4.2.4 加大违法违规处罚力度............................................ 52

5 结论与展望 ............................................................. 55

5.1 研究结论 ........................................................... 55

5.2 研究展望 ........................................................... 55

参考文献.................................................................57

后记.....................................................................61

1 绪论

1.1 研究背景与意义

1.1.1 研究背景

改革开放近 40 年来中国顺应经济全球化的趋势,抓住发展的战略机遇,主动融入全球化进程,2013 年中国提出“一带一路”倡议,对外经济合作与投资进入新的发展阶段。扩大海外投资,充分利用全球不同区域、不同市场的发展机会,既是中国经济实力不断提升的体现,也是中国经济转型和持续发展的需要。与此同时国家鼓励国内企业走出国门进行海外投资,开展海外业务,承接海外工程,这在很大程度上促进了我国资本市场的蓬勃发展。2014-2017 年,我国在“一带一路”沿线国家新签对外承包工程合同额超过 4000 亿美元,其中,2017 年达到 1443 亿美元,占同期我国对外承包工程新签合同额的 54.4%;完成营业额 855 亿美元,占同期总额的 50.7%,海外业务成为许多建筑业企业新的业务增长点。2017 年,我国企业对外承包工程全年完成营业额 11383 亿元,同比增长 7.5%;新签合同额 17911 亿元,同比增长 10.7%。但是对外投资蓬勃发展也给粉饰财务报表提供了新的机会,不少企业利用海外业务监管难的漏洞进行海外交易造假,粉饰报表。2002 年银广夏虚构海外销售虚增利润上亿元被证监会处罚,2017 年雅百特因为虚构和巴基斯坦的海外工程项目,被外交部点名批评,2018 年尔康制药因为虚构和柬埔寨的药物销售合同被处罚,海外业务越来越成为上市公司造假的重灾区,而他们的审计师却没有发现其造假行为。从会计师事务所的角度来看,企业海外业务涉及外国的政治经济环境,由于审计师对海外业务的背景不熟悉,追踪企业国外资金的流向困难等各种原因导致进行海外业务的审计时困难更大,如果因此注册会计师没有关注其内含的高风险,没有针对性的制定审计策略,审计师在审计时的检查风险就会更高,这不仅会对会计师事务所的业务承接产生影响,也会降低注册会计师作为上市公司经济活动外部监督者的行业信誉度。因此,研究企业海外业务的审计风险点、如何针对海外业务审计风险制定审计策略,以此来降低审计师在审计企业海外业务过程中的风险、提升审计质量是会计师事务所亟待考虑的问题。

因此,本文选取 2017 年因虚构海外工程项目被证监会行政处罚的雅百特为研究对象,分析了雅百特海外业务造假的特点,以及众华会计师事务所没有发现雅百特海外业务造假的原因,然后对审计海外业务时审计师需要重点关注的地方提出建议,以期降低审计师审计海外业务时的风险。

1.1.2 研究意义

本文主要对雅百特海外业务的审计风险进行研究,旨在讨论海外业务审计过程中可能会遇到的困难以及审计的风险点,提出有针对性的降低海外业务审计风险的建议。对于海外项目的审计,知网上现有的文献大多侧重于国有企业境外投资审计以及国外上市的境内企业的审计,对于境内上市企业开展的海外业务审计研究较少,这说明目前对于单独研究会计师事务所审计某个公司的海外业务的过程中如何发现风险和规避风险成体系的理论研究很少,还有很大的研究空间。

在当前开放的市场经济环境下,开展海外业务的国内公司越来越多,这对注册会计师进行审计提出了更高的要求。审计师对于企业海外业务发生地的政治经济背景比较陌生,而且由于时间和成本的限制,审计师一般很少会亲临海外交易的发生地进行实地考察,往往只是根据被审计单位的会计账簿、原始凭证以及银行对账单等进行审计,对于那些刻意利用海外业务进行造假的企业,完全伪造信息流、现金流和物流的情况,审计会计账簿、原始凭证和银行对账单可能是事倍功半,甚至毫无作用,这就导致审计师在审计的时候有可能无法发现被审计单位的虚假交易。但是,任何虚假的会计记录不可能做到毫无破绽,会计各个科目以及会计报表之间的勾稽关系有可能和假的会计信息并不匹配,因此将异常的会计报表信息列为重点关注的对象,从而发现重大错报风险,辅助以实地考察等审计程序,可以大大降低审计风险。本文通过研究江苏雅百特公司的审计案例,根据雅百特所在的行业特点,重点分析相关的财务报表项目,从公司财务报表层次以及认定层次分析了审计的重大错报风险,同时对检查风险进行评估,然后对会计师事务所审计雅百特海外业务风险高的原因进行剖析并提出相关建议,以期能为注册会计师在实务操作中降低审计海外项目的风险提供一些参考,提高审计师海外业务的审计质量。

1.2 文献综述

1.2.1 国外文献综述

(1)审计风险的概念

关于审计风险的概念,国外对此进行研究的主体主要是一些注册会计师协会、联合会等,其中《国际审计准则》将审计风险定义为“当财务报表存在重大错报而审计师发表不恰当审计意见的可能性”。整体而言,国外将审计风险概括为对财务报表发表不恰当意见或对此未予修改的可能性,并且国外个人学者对此的研究受机构和准则的影响较大。1957 年出版的《蒙哥马利审计学》首次把风险的概念运用到审计程序的设计中,研究如何改进审计方法和控制审计风险。

(2)审计风险模型

20 世纪 80 年代初,美国注册会计师协会所属的审计准则委员会相继发布了第 39号审计准则《审计抽样》和第 47 号审计准则《审计风险与重要性》,这两份审计准则奠定了传统审计风险模型的基础。Anderson(1977)对审计风险进行了划分,将其分为财务报表层次和认定层次的风险,对审计风险理论的发展起到了重要作用。D.H.Roberts(1978)提出终极审计风险模型:终极风险=固有风险×控制风险×分析性检查风险×(抽样风险+非抽样风险)。Warren(1979)将检查风险定义为财务报表中存在错报而注册会计师未能发现而引起的风险。1983 年美国注册会计师协会(AICPA)提出传统审计风险模型:审计风险=固有风险×控制风险×检查风险。Atrill(1997)剖析审计风险模型各组成部分,细化审计风险影响因素并分析各因素影响程度。Robert(2000)认为审计风险包括三部分:固有风险、控制风险和检查风险。2003 年国际审计和保证准则委员会(IAASB)提出了现代审计风险模型:审计风险=重大错报风险×检查风险。JosephJames, Ed Donnell(2010)通过实验的方式进行研究,认为审计风险模型准确运用需要审计人员接受过战略系统法的培训并且能够有效的将经营风险的评估与重大错报风险的评估结合起来。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

3 雅百特海外业务审计案例分析

3.1 案例介绍

3.1.1 雅百特概况

江苏雅百特科技股份有限公司(简称“雅百特”)于 2009 年成立于江苏盐城,是一家全球化综合性建筑金融科技服务企业。2015 年通过借壳江苏中联电气股份有限公司,在深圳证券交易所中小板成功上市,主营业务主要聚焦于中高端公共建筑领域,包括体育场馆、机场航站楼、高铁站房、文化艺术中心、会议会展中心等,成功案例有福州奥林匹克中心——体育场项目、南宁东站、广州白云国际机场项目等,该领域在行业内建筑造型最复杂、设计、施工难度最大,建成后容易成为国家各地区标志性的建筑;其客户主要为项目建设总承包商或工程项目的业主,雅百特承接从项目接单、技术研发、工程咨询、方案设计、安装施工、后期维护等全流程的工程系统服务。

雅百特先后获得中国建筑工程最高奖—鲁班奖 3 个,钢结构工程最高奖—金钢奖9个,金属围护系统工程最高奖—金禹奖13个。获得中国建筑金属结构协会颁发的 2013、2014 年度建筑金属屋(墙)面十强企业奖;2014 年度中国建筑钢结构行业 AAAAA 诚信企业奖;以及 2015 年度“全国金属围护系统行业十强企业”奖等。2017 年 4 月,雅百特遭证监会立案调查。2017 年 5 月 12 日证监会对雅百特做出了行政处罚决定,认定雅百特进行了业绩造假。行政处罚决定书中表明雅百特 2015 年至 2016 年 9 月有大约 5.8亿元的收入和 2.6 亿元的利润是通过虚构和造假手段达成,2015 年和 2016 年虚增的利润分别占当年利润总额的 73%和 11%。对于雅百特的造假行为,证监会做出的处罚决定是给予警告和 60 万元的罚款;对董事长陆永、财务总监顾彤莉以及相关责任人给予警告和罚款,并采取年限不等的证券市场禁入。2018 年 7 月雅百特被深圳证券交易所强制退市。

3.1.2 雅百特造假始末

(1)虚构海外工程

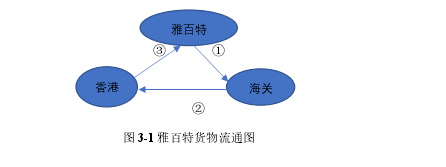

雅百特 2015 年 8 月成功“借壳上市”,通过证监会处罚公告了解到雅百特在上市当年就开始了造假之路。公告显示2014年下半年山东雅百特经其主要供应商李某松介绍,与巴基斯坦首都工程建设有限公司(Capital Engineering&Construction CO.,Ltd,以下简称首都工程公司)于 2014 年 12 月 8 日签订《木尔坦地铁公交工程建设施工合同》,约定由雅百特承包巴基斯坦木尔坦 13 个公交车站金属屋面维护系统的建设,合同金额为3,250 万美元。雅百特称巴基斯坦 Habib Rafiq Limited 公司于 2014 年从木尔坦发展署承包了该项目,首都工程公司从该公司承接了 13 个地铁公交站站房的建设工程,之后又将工程发包给山东雅百特,这个项目在雅百特 2015 年年报显示最终实现收入 2 亿元,占据当年销售总额的 21.8%。而实际上我们知道这都是雅百特自己虚构的,雅百特首先伪造了巴基斯坦旁遮普省省长的信函,而后遭到同行举报,雅百特为了证明自己又伪造了施工现场的照片和工程建设合同躲过证监会的询问。其次,为了让交易更加真实,还伪造了建筑材料的出口。2015 年山东雅百特通过联赢物流等货运代理公司向海关报关出口了 118 个标准集装箱的建筑材料用于该地铁公交站站房的建设,总价值价值2,255.57 万元,报关出口目的地为巴基斯坦卡拉奇。然而经过证监会的调查显示,这 118个集装箱的材料最后只有 6 个到达了巴基斯坦,其他货物在获取海关放行信息后,又通过货运代理公司运送到香港、新加坡等地,然后再将货物进口回中国,虚构建筑材料出口。

(2)虚构建材出口贸易

2015 年 4 月 8 日,山东雅百特与安美国际签订金额为 286.68 万美元的《建设工程材料采购合同》,并在当年报表中显示该项目实现收入 1,852.94 万元。2015 年山东雅百特通过货运代理公司向海关报关出口价值 342.01 万元的建筑材料到安哥拉,然而山东雅百特在海关放行后并没有将其运往安哥拉,而是通过新海丰等货运公司将上述货物先运送到香港,然后再安排罗雄国贸将货物进口回中国。通过这种方式雅百特又从香港进口回来 17 个集装箱,虚增当期营业利润 1,402.93 万元,占当期披露利润总额的 4.41%。

如图 3-1 所示:

(3)虚构国内建材贸易

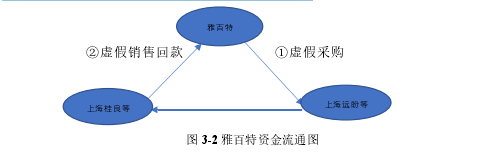

山东雅百特分别于 2015 年 2016 年利用其控制或安排的公司,虚构交易伪造凭证,通过支付一定资金通道费的方式,伪造“真实”的资金流,而实际上这些资金都是雅百特公司内部的资金。2015 年,雅百特通过这种方式虚增销售收入 26,147.24 万元,相应虚增当年利润 6,855.89 万元,占当期披露利润总额的 21.57%。2016 年,雅百特以虚构国内建材贸易的方式虚增收入 10,130.24 万元,相应虚增利润 2,423.77 万元,占当期披露利润总额的 19.74%。雅百特资金流通如下图所示:

3.2 雅百特重大错报风险分析

回顾雅百特造假的流程,可以发现雅百特的造假算是一种比较高级的造假手法,它不仅仅只是对原始凭证、会计账簿进行伪造,歪曲会计信息本身,还进行了真金白银的资金循环,同时还有入库单、领料单、台班记录、验收单、发票、提货单甚至出口报关单等一应俱全,同时做到了信息流+资金流+物流“三流合一”的造假,而且大多选择在海外业务上进行造假,这对审计师的审计提出了更大的挑战。但是只要被审计单位是造假,总会存在破绽,在会计报表和会计信息中总会有一些不合理的地方,审计师在确定被审计单位的审计风险时,就要将这些不合理的地方找出来,进行重点审计。

3.2.1 财务报表层次重大错报风险分析

(1)海外业务承接的可行性

风险导向审计要求审计师在业务承接阶段就对被审计单位的环境进行了解,初步评估审计风险,通过对雅百特的了解我们知道雅百特 2015 年承接了巴基斯坦的海外工程项目,合同金额高达 2 亿元,应该是审计师重点审计的项目,那么审计师应该首先分析雅百特有没有可能在巴基斯坦承接声称的地铁工程建设项目,当地的政治经济环境有没有可能支持中国企业海外项目的开展。巴基斯坦和中国两国的关系源远流长,2013 年李克强总理访问巴基斯坦期间首次提出建立“中巴经济走廊”,2015 年***总书记访问巴基斯坦时,两国领导人将双边关系提升为全天候战略伙伴关系,中巴双方的经贸往来和经贸合作有了跨越式发展,巴基斯坦作为“一带一路”重点建设国家,逐渐成为我国海外投资和市场拓展的热点地区。由此可见,在巴基斯坦开展海外项目的承接是可行的。

但是在巴基斯坦开展业务还面临着很多困难,首先当地的社会环境比较动荡,恐怖主义事件频频发生,2015 年***总书记访问期间,巴基斯坦郫路支省的分离主义分子向政府示威,袭击了中国和巴基斯坦重点合作的港口瓜达尔港机场,地区安全形势不容乐观,然后巴基斯坦经济发展水平低,参与国际经济合作较少,导致其货币国际化程度相对较低,主要流通货币巴基斯坦卢比几乎不能作为任何直接货币来支付,与人民币尚不能直接兑换,同时汇兑程序繁琐,需要经过不同机构的审批和转换,最后巴基斯坦对国际贸易外汇管制较为严格,进口商品除少数特许经营商品外,其余都需要办理信用证,需要到有关部门去登记取得注册号和相关文件,不经中央银行的批准不能从事外汇业务、外汇汇出以及放贷境外。通过这些分析可以知道,虽然雅百特在巴基斯坦承接项目理论上是可行的,但是实际操作过程中还会遇到很多困难,想要承接巴基斯坦的项目也需要经过很多国内国外的资格审批,具备足够的外汇储备等,那么审计师就要重点关注雅百特是否有相关的文件证实其承接的项目是真实存在的,在此基础上进行下一步的审计程序。

(2)实现业绩承诺的压力

雅百特在上市之前分别于 2015 年 1 月 20 日和 2015 年 5 月与瑞鸿投资、纳贤投资(实际控制人为公司董事长陆永)签署了《业绩补偿协议》和《业绩补偿协议之补充协议》。协议显示陆永承诺雅百特 2015-2017 年三年净利润数要分别达到 2.55 亿元、3.61亿元、4.76 亿元。若山东雅百特没有按时完成承诺,那么就需要对瑞鸿投资、纳贤投资和智度德诚以股份及现金补偿进行补偿,瑞鸿投资、纳贤投资补偿的现金以置出资产交易价格 78940.38 万元为上限。根据雅百特当时的盈利情况,其做出的承诺过高而无法达成。那么签订无法达成的业绩承诺的原因有可能就是为了上市制造公司估值很高的假象,顺利通过证监会审批,降低成本。审计人员在审计前就应关注到雅百特的业绩承诺对雅百特业务的影响,看是否存在为了达到业绩承诺进行造假的行为。

(3)内部控制的健全程度

根据公司公告显示,雅百特在借壳中联电气上市之前,仅有瑞鸿投资、纳贤投资和智度德诚三个股东,其中,瑞鸿投资实际控制人为陆永和褚衍玲,二人为夫妻关系,通过瑞鸿投资,二人间接持有雅百特 81.19%的股权。纳贤投资则为有限合伙企业,褚衍玲为执行事务合伙人,其亲属褚一凡和瑞鸿投资为有限合伙人,持股 99.84%,而智度德诚则是在 2014 年 12 月引入的财务投资者,其持有雅百特 9.27%的股权。上述三家股东均在中联电气停牌筹划重组前突击成立,成立最早的智度德诚是在 2014 年 7 月 21 日成立,瑞鸿投资和纳贤投资则分别成立于 2014 年 9 月 12 日和 9 月 22 日,此时距离中联电气停牌仅有一个月。不仅如此,这三家股东成立后,除了投资雅百特之外,并未开展其他业务。而在 2014 年 9 月 27 日股权转让之前,雅百特的股东仅有陆永和褚衍玲,算是一个“夫妻店”,2015 年 8 月 5 日,雅百特成功上市,瑞鸿投资以 44.68%的股权成为公司控股股东,而瑞鸿投资的大股东就是陆永,他成为雅百特的实际控制人,由此可见,瑞鸿投资和纳贤投资有可能是为雅百特上市而专门设立。当一个公司一股独大,没有其他股东对实际控制人进行制约,公司又面临业绩承诺的压力,那么就有可能存在管理层凌驾于内部控制进行舞弊的情况,所以审计人员应该重点关注。

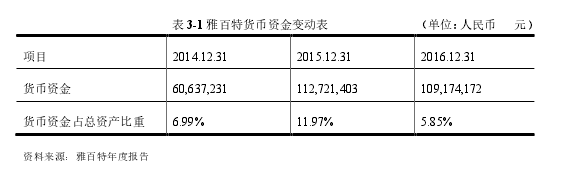

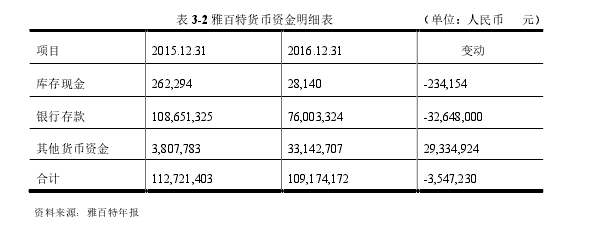

但是从表 3-2 雅百特货币资金明细表中我们可以看到,虽然货币资金总额变动不大,但是库存现金和银行存款总共减少了约 3288.22 万元,货币资金总额没有下降太多是因为其他货币资金增加了 2933.49 万元,而年报中显示增加的其他货币资金是银行承兑汇票保证金 2565.6 万元,保函保证金 698.57 万元和工资保证金 50.10 万元,而这些保证金又是企业无法动用的资金,所以实际上雅百特账上可动用货币资金并不多,所以审计人员应该关注到企业货币资金的 2015 年和 2016 年的变动,针对这些变动实施相应的审计程序,询问管理层银行存款变动的原因,如果银行存款的减少是因为采购材料,那么审计人员要取得相关的采购合同、运输单据、银行支付流水等相关原始凭证来确定货币资金是否存在重大错报风险。

3.2.2 认定层次的重大错报风险分析

(1)货币资金不足.

从表 3-1 雅百特的货币资金变动表我们可以发现 2015 年雅百特货币资金变动比较大,货币资金占总资产的的比重达到了 11.97%,总金额比 2014 年增加了约 5208.42 万元,对此雅百特年报表明其中有 5000 万是借壳上市时中联电气在银行的款项,雅百特将其纳入到公司的报表中。2016 年末雅百特账上仍然有 1.09 亿元的货币资金,货币资金总额只比 2015 年末减少约 350 万元,变动似乎不大。

但是从表 3-2 雅百特货币资金明细表中我们可以看到,虽然货币资金总额变动不大,但是库存现金和银行存款总共减少了约 3288.22 万元,货币资金总额没有下降太多是因为其他货币资金增加了 2933.49 万元,而年报中显示增加的其他货币资金是银行承兑汇票保证金 2565.6 万元,保函保证金 698.57 万元和工资保证金 50.10 万元,而这些保证金又是企业无法动用的资金,所以实际上雅百特账上可动用货币资金并不多,所以审计人员应该关注到企业货币资金的 2015 年和 2016 年的变动,针对这些变动实施相应的审计程序,询问管理层银行存款变动的原因,如果银行存款的减少是因为采购材料,那么审计人员要取得相关的采购合同、运输单据、银行支付流水等相关原始凭证来确定货币资金是否存在重大错报风险。

(2)应收账款激增

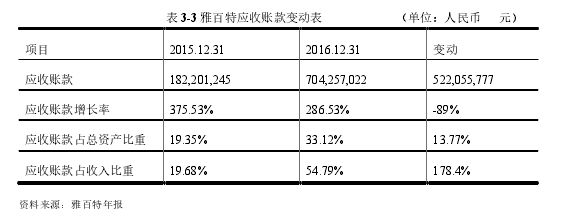

从下表 3-3 雅百特应收账款变动表我们可以看到 2015 年和 2016 年雅百特的应收账款总额分别同比增长 375.53%和 286.53%,应收账款占总资产的比重也从 19.35%上升到33.12%,增长了 13.77%,应收账款占收入的比重增长了 178.4%,2016 年雅百特年报解释说应收账款增加主要是应收工程款的增加,这说明企业有很大一部分营业收入没有收到回款,是以应收账款的形式存在。

我们可以再看一下雅百特这两年欠款金额排名前五的客户明细,如表 3-4 所示,2015年欠款金额排名前五的客户占据雅百特应收账款总额的 56%,那么对于和这些客户的交易应该是审计师重点审计的对象,对于这些欠款,审计人员应该核查雅百特和这些客户签订的销售合同等原始凭证,如果是雅百特承接的项目工程,要查看项目工程合同、施工记录等文件,必要时审计人员应该去现场查看项目的情况,还要向这些客户寄发询证函,询问欠款是否真实公允,对雅百特的应收账款计提的坏账进行重新计算,评估坏账计提是否合理。同时,从表 3-52016 年雅百特的欠款客户中我们注意到首都工程建设有限公司欠雅百特约 7592 万元,而在雅百特 2015 年年报中,就是该公司将巴基斯坦地铁建设项目分包给了山东雅百特(江苏雅百特子公司),合同总金额为 3250 万美元,并且在 2015 年已经全部建造完毕。如果这笔合同款没有付给雅百特的话,那么表 3-4 2015年的欠款前五的客户中应该有首都工程建设公司,如果是首都工程公司已经付了其中的一大部分导致剩下的部分不能在欠款金额上占据前五的话,那么 2016 年首都工程公司的欠款又大幅上涨的原因雅百特并未说明。那么审计人员应该对该笔应收账款重点关注,核查和首都工程公司的该笔账款的往来情况,询问管理层首都工程的欠款由来并实施审计程序。

参考文献

[1]陈丽群.浅谈注册会计师的审计风险及防范措施[J].北方经济,2012(02):107-108.

[2]陈昱帆.央企境外投资业务的审计重点[J].中国内部审计,2018(04):62-63.

[3]陈致平,王芳山.会计师事务所如何加强审计风险管理[J].审计理论实践 2002(9):48-49

[4]段安焕.加强境外企业的审计调查及思考[J].广东审计,1996(02):47.

[5]杜巨玲.浅析会计师事务所审计风险的防范与控制[J].会计师,2011(10):67-68.

[6]胡国强.开展境外项目经营管理审计的几点思考[J].审计月刊,2012(03):39-40.

[7]韩维芳.审计风险、审计师个人的经验审计质量[J].审计与经济研究,2017,32(03):35-45.

[8]贾宏岩.我国独立审计存在的问题与对策[J].知识经济,2014(01):57-58.

[9]刘春阳.风险导向审计浅析[J].中国科技信息,2012(02):110-111.

[10]刘宇.浅谈审计风险及其防范措施[J].商业经济,2012(01):101-102.

[11]李琬珩,唐滔智.国有企业境外资产审计研究[J].商业会计,2015(20):14-16.

[12]李峰.盈余管理、审计质量与注册会计师法律责任[J].财政监督,2016(01):98-101.

[13]刘彦军.境外项目风险管理审计存在的问题及对策[J].中国内部审计,2014(01):56-57.

[14]刘文.注册会计师审计风险行为控制[J].知识经济,2017(01):49-50.

[15]李婷.分析性程序在 IPO 审计中的运用[J].财会学习,2016(01):155-156.

[16]刘蓉. 数据式审计模式下审计风险的研究[J].会计之友,2016(19):119-122.

[17]刘力云.审计风险与控制[M]北京:中国审计出版社,1999.4

[18]卢艺.“一带一路”建设项目投资风险和审计策略[J].中国内部审计,2017(03):86-88.

[19]龙子午, 王云鹏. 大数据时代对 CPA 审计风险与审计质量的影响探究[J]. 会计之友,2016(8):112-114.

[20]单淑敏.基于境外投资风险点的国有企业境外业务内部控制审计新路径选择研究[J].中国管理信息化,2014,04:6-9.

[21]孙士淇.风险导向审计在企业审计中的运用[J].商场现代化,2018(18):114-115.

[22]孙谦,墙伟.我国上市公司审计质量报告[J].会计研究,2011(8):55

[23]唐建新,付新宇,陈冬.会计师事务所扩张方式对审计质量的影响[J].审计与经济研究,2015,30(02):3-12.