˶ʿ����

����ժ Ҫ

������������������ҵ�Ĺ�ͬ����.����ҵ�����ʲ����㲻���䷢չ��Ҫʱ,����Ҫͨ���ⲿ������������.��������������Ϊ,��������д�����й�Ʊ,���й�˾ծȯ����ҵ������ѡ��.��ҵ����й�˾ծȯ,ʹ��ծȯ�г���ģ��������,���γ��˷ḻ���ε��г�����ϵ.��ΥԼ�¼�Ҳ��֮����,�����ǵ���˾ծȯ"���ԶҸ�"��������֮��,ΥԼ��������Ƶ��.���ծȯ�г�������ķ���.��β��ܰѿع�˾ծȯ�ķ���,��ȡ�ϸߵ������Ϊծȯ�г�������������������˼��������.��˾ծȯ������������������������÷��յ���Ҫָ��֮һ,�ܹ���ʾծȯ�����ĺû�.���,������Щ���ضԹ�˾ծȯ���õȼ�Ǩ������ҪӰ����һ������ʵ����.

����������Ҫ�����ۺ�ʵ֤�о������������з���.ʵ֤�о�������Ҫͨ������ģ��,�����ó���Щ���ضԹ�˾ծȯ���õȼ�Ǩ��������Ӱ��.��һ�������ݺ������������Դ�� wind �����ն�.ʵ֤������Ҫ���ݰ�����������:��һ,�Թ�˾ծȯ���õȼ��Ƿ���Ǩ�Ƶ�Ӱ�����ؽ��з���,ʹ�� 2016 ���Լ�֮ǰ��ݷ��еĹ�˾ծȯ����,ͨ���������ģ�͵ó�Ӱ������.ͨ�� hausman��LR�ȼ���,����ȷ������ logistic �̶�ЧӦģ��,������ó�ģ�͵�Ԥ����ȷ��;�ڶ�,����Ǩ�Ʒ���(�������͡�ά�֡���������״̬)��Ӱ�����ؽ��з���,ѡȡ���� 2015-2018 ��Ĺ�˾ծȯ����.����ͨ�����ɭ���㷨���ó���ѡָ���Ԥ�������Ҫ��,��ѡ�����ά������Ҫ�Գ̶Ƚϴ��ָ��,���½�������ָ����ϵ,�������� logistic ģ�������з���.���ս�����ģ��Ϊ���ɭ��-����logistic ģ��.����ģ�ͷ������,�ҵ��Թ�˾ծȯ���õȼ�����Ǩ�ƺ�����Ǩ��������Ӱ���ָ��,����ģ�͵���϶Ƚ����˼���,����ó�ģ��Ԥ���ȷ��.

�������ĵõ��Ľ�����:��Ӱ�����õȼ�Ǩ�Ƶĸ�����������,���ʲ������ʡ�Ʊ�����ʵ����������ָ����Ը�Ϊ��Ҫ.���,��˾ծȯ�ķ�������Ӧ��ע����ӯ�������ķ�չ,�����������˾�IJ���״��,�����ʵ�Ʊ�����ʵĹ�˾ծȯ.�г������Ӧ��ʵ��������������������ļ��,�ϸ��ʵ���ʲ������ʡ�ÿ���ֽ�����ָ��,��ֹ��ծ����ͨ��"����"������������õȼ�"���"����ķ���.

�������ĵĴ��µ���Ҫ������:(1)�ڹ��� logistic ģ��ʱ,�������״����ý�������.���Ĵ����Ե�ʹ�����������,���� logistic �̶�ЧӦģ������Ӱ�����õȼ��Ƿ���Ǩ�Ƶ����ؽ��з���;(2)���о����õȼ�Ǩ�Ʒ���Ӱ�����ص�������,�����õȼ�״̬���˸�Ϊϸ�µĻ���,�������͡�ά�ֺ͵�������״̬.ͬʱ,�����ɭ���㷨�ʹ�ͳ�Ķ���� logistic ģ�ͽ������.

�������ĵIJ�����Ҫ��:(1)����ֻ�о��ڻ������еĹ�˾ծȯ,�����о��Ľ�������ܴ����ҹ�ȫ����˾ծ���õȼ�Ǩ�Ƶ����;(2)������������ģ��,�������õȼ�����Ǩ�Ƶ�ծȯ�б���������,�������õȼ�����Ǩ�ƺ�����Ǩ�ƹ�˾ծȯ���б������������õȼ�ά�ֲ���Ĺ�˾ծȯ.

�����ؼ���:��˾ծȯ,���÷���,���õȼ�Ǩ��,���logisticģ��,���ɭ��-�����logisticģ��

����Abstract

����Profitability is a common trait of all enterprises. When the company's own assetscannot meet its development needs, it needs to finance through external channels.Financing Order Theory holds that issuing corporate bonds is the best choice forcompanies compared to bank loans and issuing stocks. Companies are scrambling toissue corporate bonds, which has continuously expanded the bond market andgradually formed a rich and multi-level market-oriented system. But default incidentsalso followed, especially when the "rigid redemption" of corporate bonds ceased toexist, and defaults became more frequent. This poses huge risks to the bond market.How to control the risks of corporate bonds and obtain higher returns has become aproblem that participants in the bond market have pondered for many years. Thecorporate bond rating result is one of the important indicators used to evaluate itscredit risk, and can reveal the quality of the bond. Therefore, it is of practicalsignificance to analyze which factors have a significant impact on the migration ofcorporate bond credit ratings.

����This article mainly analyzes from the theoretical and empirical research. Theempirical research part mainly establishes a model and analyzes which factors have asignificant effect on the corporate bond credit rating migration. This part of the dataand rating results are derived from the wind financial terminal. The main contents ofthe empirical analysis include two aspects. First, it analyzes the influencing factors ofwhether the credit rating of corporate bonds has migrated. Using the corporate bonddata issued in 2016 and previous years, the influencing factors are established byestablishing a panel model. Through tests such as hausman and LR, a logisticfixed-effect model was finally established and the prediction accuracy of the modelwas calculated. Second, the influencing factors of its migration direction (includingthree states of lowering, maintaining, and increasing) were analyzed. Selected arecorporate bond data for 2015-2018. First, the importance of the predictive variables ofthe primary index is obtained through the random forest algorithm, and then the more important indicators in each dimension are selected. The evaluation index system isre-established, and Multinomial Logistic Regression is included for analysis. The finalmodel is a random forest-disordered logistic model. Based on the results of the modelanalysis, indicators that have a significant effect on the upward and downwardmigration of corporate bond credit ratings are found, and the fit of the model is tested,and the accuracy of the model prediction is calculated.

����The conclusions reached in this article are: Among the factors that affect thecredit rating migration, the return on net assets and coupon rate are more importantthan other indicators. Therefore, the issuers of corporate bonds should pay attention tothe development of their own profitability, and issue corporate bonds with appropriatecoupon rates in accordance with the financial status of their own companies. Marketregulators should implement supervision of rating agencies and rating results, andstrictly verify indicators such as return on net assets and cash flow per share toprevent bond issuers from "painting" financial statements and causing "falsely high"credit ratings.

����The innovations of this article are mainly reflected in: (1) When constructing alogistic model, most of the existing literature uses cross-sectional data. This articleinnovatively uses panel data to construct a logistic fixed-effects model to analyze thefactors that affect the credit rating migration; (2) In the study of the factors affectingthe direction of credit rating migration, the credit rating status has been divided morecarefully, including the three states of lowering, maintaining and increasing. At thesame time, the random forest algorithm is combined with the traditional MultinomialLogistic Regression.

����The shortcomings of this paper are as follows: (1)This paper only studiescorporate bonds listed on the Shanghai and Shenzhen Stock Exchanges, so the resultsof the study do not represent the migration of the credit ratings of all corporate bondsin China; (2)The ability to discriminate the downward migration and upwardmigration of corporate bonds is not as good as that of corporate bonds with unchangedcredit ratings.

����Key words: Corporate bonds; Credit risk; Credit rating migration; Panel logisticmodel; Random forest-Multinomial Logistic Regression

����Ŀ ¼

����ժ Ҫ .............................................................. I

����ABSTRACT .......................................................... III

����Ŀ ¼ ............................................................. VI

����1 �� �� ............................................................ 1

����1.1 ����������� ............................................... 1

����1.2 �о����������Ľṹ ........................................... 3

����1.2.1 ����� ................................................. 3

����1.2.2 ���Ľṹ ................................................. 3

����1.3 �����벻�� ................................................... 5

����2 ���ۻ������������� ............................................... 7

����2.1 ��˾ծȯ����������ظ��� ..................................... 7

����2.1.1 ��˾ծȯ ................................................. 7

����2.1.2 ���ú����÷��� ........................................... 7

����2.1.3 ���õȼ�Ǩ�� ............................................. 9

����2.2 �������� .................................................... 10

����2.2.1 ����Ӱ�칫˾ծȯ���õȼ�Ǩ��ָ���ѡȡ .................. 10

����2.2.2 ���ڹ�˾ծȯ���õȼ�Ǩ��Ӱ�����صķ������� .............. 11

����2.3 ������ ..................................................... 13

����3 �ҹ���˾ծȯ���õȼ�Ǩ����״������ ............................. 14

����3.1 ��˾ծȯ���õȼ�Ǩ����״ .................................... 14

����3.1.1 ��˾ծȯ�г���չ��״ .................................... 14

����3.1.2 ��˾ծȯ������ҵ�����ģ ................................ 17

����3.1.3 ��˾ծȯ���������г���״ ................................ 18

����3.1.4 ��˾ծȯ���õȼ�Ǩ����״ ................................ 18

����3.2 ��˾ծȯ���������г����ڵ����� .............................. 21

����3.2.1 ������������Բ��� ....................................... 21

����3.2.2 ��˾ծȯΥԼ�¼�Ƶ�� .................................... 22

����3.3 ������ .................................................... 23

����4 �ҹ���˾ծȯ���õȼ��Ƿ���Ǩ�Ƶ�Ӱ�����ط��� ................. 24

����4.1 ���� .................................................... 24

����4.1.1 ָ��ѡȡ��˵�� .......................................... 24

����4.1.2 ģ������Ʒ��� .......................................... 26

����4.2 ��Ӱ�칫˾ծȯ���õȼ��Ƿ���Ǩ�����ص�ʵ֤���� ............ 27

����4.2.1 ������Դ������ .......................................... 27

����4.2.2 ģ��ѡȡ�����ij��������Է��� ............................ 28

����4.2.3 ������� logistic ģ�͵�ʵ֤���� ......................... 28

����4.3 �����̶�ЧӦ LOGISTIC ģ�͵Ľ��� ............................. 31

����4.4 Ԥ�����ļ��� .............................................. 32

����4.5 ������ .................................................... 33

����5 �ҹ���˾ծȯ���õȼ�Ǩ�Ʒ���Ӱ�����ط��� ........................ 33

����5.1 ���� .................................................... 33

����5.1.1 ָ��ѡȡ��˵�� .......................................... 33

����5.1.2 ģ������Ʒ��� .......................................... 34

����5.2 �������ɭ��-����� LOGISTIC ģ�͵�ʵ֤���� .................... 37

����5.2.1 ������Դ�봦�� .......................................... 37

����5.2.2 ���ɭ��ģ�͵Ľ��� ...................................... 37

����5.2.3 �����Է��� .............................................. 39

����5.2.4 ������������ logistic ģ�͵�ʵ֤���� ................... 41

����5.3 ���������� LOGISTIC ģ�͵Ľ��� ............................... 43

����5.4 Ԥ�����ļ��� .............................................. 46

����5.5 ������ .................................................... 47

����6 �о������뽨�� .................................................. 47

����6.1 ����� .................................................... 47

����6.2 �Բ߽��� .................................................... 49

��������� ........................................................... 52

������ ¼ ........................................................... 55

��������ѧλ�ڼ���гɹ� ............................................... 56

������ л ........................................................... 57

����1 �� ��

����1.1 �����������

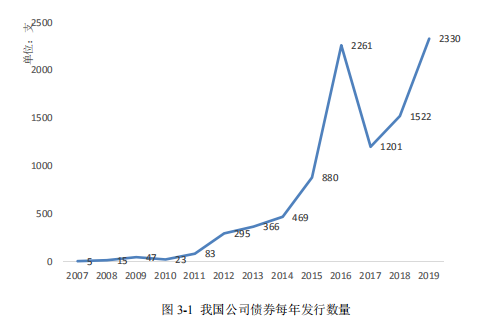

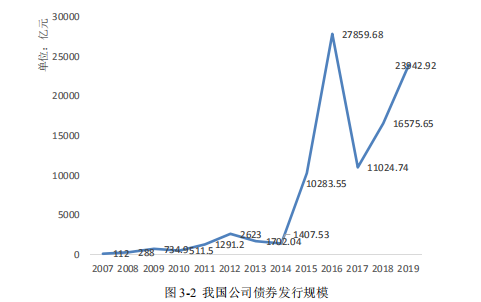

�����ĸ↑������,�ҹ������г�Ҳӭ���˴���,��Ѹ�ͷ�չ��ͬʱ�Ծ��õķ�չ�����Ĺ���ҲԽ��Խ��.��˾ծȯ��Ϊ�����г�����Ҫ���֮һ,�ڽ����г���ռ��ʮ����Ҫ��λ��,Ϊ�ƶ����÷�չ��������ȡ��������.Խ��Խ��Ĺ�˾����˾ծȯ��Ϊֱ�����ʵ���Ҫ����.������,�ҹ���˾ծȯ�г�����һƬ���,���������ͷ��й�ģ��������,���Ⱥ���ȶ���������.������ 2015 ������,�ҹ���˾ծȯ��������������Ծʽ�����ľ���.���й��������й����ġ�2018������г������������ʾ,2018 ���ҹ���˾������ծȯ���й�ģͬ������32.7%,�ߴ� 7.3 ����Ԫ.Խ��Խ�����ҵͨ�����й�˾ծȯ����������.

����Ȼ���빫˾ծȯ��������ͬʱ������,��ծȯΥԼ�����Ƶ��.ծȯΥԼ������ 2014 ����ǰ��ȻҲ�г���,�����������ͽ��ڻ�������,��Э��֮��Ҳ�ᰴ�ڶҸ�.Ȼ��֮������"���ԶҸ�"��������,����ΥԼ�¼��������.���ֱ��ع�ĸ���ҵ��˾ծȯΥԼ��������ڱ���,����̩��Դ�������ۼ���ծȯ����δ������Ϣ���µ�ʵ����ΥԼ�¼�,���ҹ�ծȯ�г������˾�ĸ���Ӱ��.2018 ���ǹ�˾ծȯΥԼ�¼��߷���һ��.�ݻ���(Fitch)��ͳ�ƽ����ʾ,2018 ���ҹ���˾ծȯΥԼ������Ϊ 117 ֻ,�����ܶ�ߴ� 1105 �������,ΥԼծȯ�����˺ͱ���������������ʷ�¸�.���ͬʱ,�ҹ����ֹ�˾ծȯ����ҵ�漰��ҵ���������,�Ѵ�����������ҵ��ʳƷҵ������ҵ�ȼ���ΥԼ������ҵ��չ�����ڷ���ҵ�����ز�ҵ��ͨ���豸����ҵ.ծȯΥԼ������������г�������İ�ȫ������Ӱ�����������г����ȶ�.��Ҫ������:һ����,Ƶ�������Ĺ�˾ծȯΥԼ������,���¿ֻŵ��������������������г�.��ʱ���ڻ����������Է��վͻ�����,�������ЧӦ�ͻ����,��ΥԼ������ԭ����ΥԼ��ҵ��ɢ���������ڻ���,��������Σ�����ڰ�ȫ���¼�����;��һ����,Ŀǰ��ծȯ�г�����ծȯ������Ľ��ڲ�Ʒ������ƷҲ�Ƚ϶�,��ijЩծȯ����ΥԼʱ,������������������ڲ�Ʒ��ΥԼ����Ҳ��֮����;��Ϊ��Ҫ����,��˾ծȯ�ǽ����г�����Ҫ��ɲ���,���Ļع���ϴ�,�⽫�Խ����г��������Բ�����Ӱ��.ծȯΥԼ�¼��ĸ߷���ΥԼΣ����������,�����Dz��ò����ӹ�˾ծȯ�����÷���.�ڴ˻�����,��Ϊ��ʾ��˾ծȯ���÷��յ�������������ͳ�Ϊծȯ�г�����������߶ȹ�ע��ָ��.

�������ڹ�˾ծȯ����,����������������ۺ�����������ΥԼ���յĸߵ�,�ǽ�¶��˾ծȯ���÷��յ���Ҫ����.��ʹ���Ѿ����еĹ�˾ծȯ,Ϊ�˼�ʱ�ط�ӳ���÷���,���������Ի������ծȯ����ָ���Լ�������ҵ�������ָ��״��,��Ҫ���ڶԷ���״����������,�����»��������õȼ�,��������Ϊ���õȼ���Ǩ��.�о�Ӱ�����õȼ�����Ǩ�Ƶ�����,���ڸ����������嶼��ʮ����Ҫ������.

��������Ͷ���߶���,���еĹ�˾ծȯ���õȼ����ݡ����õȼ�Ǩ��״��������Ͷ������ѡ��Ͷ�ʹ�˾ծȯʱ����Ҫ�ο�ָ��.���õȼ��ı仯���ծȯͶ���ߴ����������.������о���˾ծȯ�����÷���ʱ,������Щ���ض����õȼ�Ǩ����Ӱ���ʮ���б�Ҫ,�⽫ʹͶ���߶��ڹ�˾ծȯ���ܴ��ڵķ��ս��и��ӿ�ѧ���ж�,���Զ�Ͷ�ʵĽṹ��ģ��ʱ���е���,������Ͷ����ʧ�������.

������˾ծȯ���õȼ���Ǩ��״��(���¼��Ϊ���õȼ�Ǩ��)�Լ����������ĺû�,��ϵ����ծ����ķ�չǰ���ͽ����г����ȶ�����.�ҹ���ծȯ�г��Ѿ��γ��˶��ε��г�����ϵ.���ڷ����������,ծȯ���ʵ���Ҫ����ҲԽ��Խ��.�����õȼ�Ǩ�Ƶ�Ӱ�����ؽ����о�,����ʹ��ȷ���շ�������ҵ�ķ�չ״���Լ������ľ�Ӫ���,�Ӷ����Խ�����ծȯ������������ľ��ú�������ʧ.����ծȯ�г��������˵,�˽����õȼ�Ǩ�Ƶ�Ӱ�����,������Ч���չ�˾ծȯ�г�������״��,�����ܹ������������������.���������ۺ�ծȯ�����õȼ�����������ı䶯�Լ����������ȶ����Ϣ,�Ӷ������ƶ�����Եļ�ܴ�ʩ,����ծȯ�г����ȶ������Լ��ҹ����õĿɳ�������չ.Ȼ�������ҹ�ծȯ�г�����,������������������˵�����Ǻܳ���,Ŀǰ�����õȼ�Ǩ��״�������о���ѧ�߽���,����ѧ�߶����䱾��ծȯ�г����о������Ƿ��������ҹ�ծȯ�г�,����Ҫ���м���.����һ��������,���Ķ�Ӱ�칫˾ծȯ���õȼ�Ǩ�Ƶ����ؽ��з�����һ������ʵ����.

����1.2 �о����������Ľṹ

����1.2.1 �����

���������ȶԹ����������������Ķ�������,Ȼ��������Ա��о���ʵ֤�������ϵķ������з���.�ȴӶ��ԵĽǶ�,�����۵IJ���������Ӱ�����õȼ�Ǩ�Ƶ�����,�����ٴӶ����ĽǶ�,������ָ���ʵ֤�IJ����������Ӱ�����ؽ��з���.

����(1) ���Աȷ�����.�ڶ����������������Ļ���֮��,�ۺϵó�Ӱ�칫˾ծȯ���õȼ�Ǩ�Ƶ���Ҫָ��,�ӹ�˾ծȯ��ծȯ����������ծȯ�������õȼ�����ծ�������ɳ�������Ӫ��������ÿ��ָ�ꡢӯ�������ȷ���������۷���.Ϊʵ֤�������ִ��»���.

����(2) ��� logistic �ع�ģ��.�Թ�˾ծȯΪ�о�����,�о���Щ����Ӱ�������õȼ���Ǩ��.�����ָı����������ձ���ý������ݵľ�����,ʹ���������,������ý����ʱ������ά�ȵ���Ϣ.ͨ����ؼ����,������� logistic �̶�ЧӦģ�������з������ó�Ӱ������.

����(3) ���ɭ��-����� logistic ģ��.�Թ�˾ծȯΪ�о�����,�о���Щ����Ӱ�������õȼ�Ǩ�Ƶķ���.�����ɭ���㷨�봫ͳ�� logistic ģ�����Ͻ���ʵ֤����.���ɭ���㷨�ܷ����ó�����ѡָ���Ԥ�������Ҫ����ֵ,�Դ˿�����߷���ȷ��.������� logistic ģ�͵�������ǵ��͡�ά�֡���������״̬,�ܸ���ȫ�淴ӳ���õȼ���Ǩ�����.

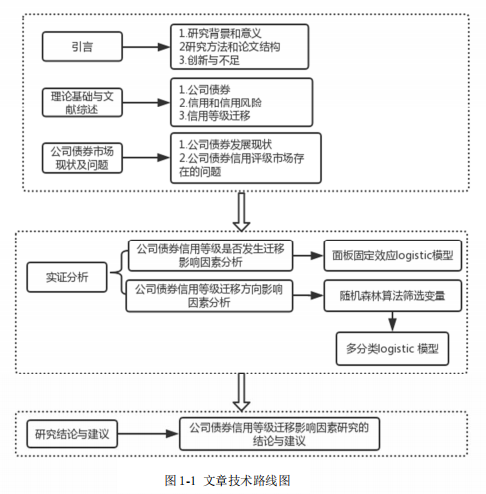

����1.2.2 ���Ľṹ

����������Ҫ�����������½�,���ҹ���˾ծȯ��Ϊ�о�����,������Щ����Ӱ�������õȼ�Ǩ��״��.

������һ��Ϊ���Բ���,��Ҫ������Ӱ�����õȼ�Ǩ��������ص��о����������塢���ĵ���Ҫ�о�����(�����ṹ�ͷ���),�Լ����ܵĴ��µ�Ͳ���.���½ڵ���ҪĿ���ǽ������õȼ�Ǩ��Ӱ�������о�����Ҫ�Ժ�������,��ȷ�����о�����Ҫ����,����д������Ҫ����.

�����ڶ���Ϊ������ۻ���������������������.���ۻ���������Ҫ�����˹�˾ծȯ�Ķ�����ص�.Ȼ���������ú����÷��յĶ����Լ����õȼ�Ǩ�Ƽ������,��Խ���������ָ���ȷ��������Ҫ����.��������������Ҫ�ǶԹ�����ѧ�ߵ������о���������,��Ҫ����ָ���ѡȡ������������ѡ���Լ�������.

����������Ϊ�����Է�������,��Ҫ�������ҹ���˾ծȯ���й�ģ����ҵ���������������Ĺ����Լ����õȼ�Ǩ�Ƶ���״,ּ�ڶ����ҹ�ծȯ�г�����˾ծȯ��չ��״������������Ǩ�������һ��ȫ����˽�.

�����������Ƕ�Ӱ�����õȼ�Ǩ��״�������ؽ���ʵ֤����.��һ�½������ǽ�������ָ����ϵ.����ָ����Ҫ������ծ����IJ���״��,���õȼ����״����.֮������� logistic ģ��,�����ó�Ӱ�����õȼ�Ǩ�Ƶ�����,������ó�ģ�͵�Ԥ����ȷ��.

�����������Ǽ̵�����֮��,��Ӱ�����õȼ�Ǩ�Ʒ������������һ��������о�.����˾ծȯ���õȼ�״̬��Ϊ���͡�ά�֡���������״̬.�������ܷ�ӳ��˾ծȯ������������ծ�������״����ָ����ϵ.����ʹ�����ɭ���㷨,�������������Ԥ�������Ҫ����ֵ,Ȼ���ڷ�ӳ��˾ծȯ���������ͷ�ծ������������������ָ���зֱ�ѡȡ��Ҫ����ֵ�ϴ��ָ��,�����µ�ָ��������ϵ�����������ģ����.�����Щָ���������� logistic ģ��,�����ó������õȼ�Ǩ������ҪӰ���ָ��,���Ҽ���ó�ģ�͵�Ԥ����ȷ��.

������������Ҫ��Ե����¶��Է��������Լ����ġ�����ʵ֤�����ó��Ľ���,�������ԵĶԲߺͽ���,ΪͶ���ߡ���˾ծȯ�������Լ�ծȯ�г�������ṩ��������.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

����6 �о������뽨��

����6.1 �����

�������Ĵӹ�˾ծȯ������������ծ��������õȼ�Ǩ�������ÿ��ָ�ꡢӯ����������ծ�������ʱ��ṹ��Ӫ����������չ�����ȷ���ѡȡָ��,�����ó�����Ӱ�����õȼ�Ǩ�Ƶ�����.�����ڵ����½�,�Թ�˾ծ���õȼ��Ƿ���Ǩ�Ƶ����ؽ��з���,ѡȡ������Ϊ 2016 ���Լ���ǰ������еĹ�˾ծȯ,������ʱ�������õȼ�δ����һ��Ǩ�ƵĹ�˾ծȯ.Ȼ������� logistic ģ�ͷ����ó������Ӱ������.ͬʱ,���ĵ����½ڶ����õȼ�Ǩ�Ʒ����Ӱ�����ؽ��з���,ѡȡ 2015-2018 ������Ĺ�˾ծȯ,�������õȼ�״̬ϸ��Ϊ���͡�ά�֡���������״̬���������о�.ͨ�����ɭ���㷨ɸѡ�������õȼ�Ǩ���нϴ�Ӱ���ָ��,�ٹ�������� logistic ģ�ͷ����ó����յĽ���.ʵ֤�о����õĽ�������:

�����Թ�˾ծ���õȼ��Ƿ�Ǩ�Ƶ�Ӱ������ʵ֤��������:

����(1)��� logistic ģ�͵Ļع�����ʾ,��ծ�������õȼ�Ǩ��״����ÿ���ֽ��������ʲ������ʡ��ʲ���ծ�ʡ���Ϣ���ϱ��������ʲ���ת���ڹ̶�ЧӦģ����ʮ������,˵���⼸��ָ������Ӱ�����õȼ�Ǩ��״��.���,��Ԥ��δ����˾ծȯ���õȼ��Ƿ�Ǩ��ʱ,Ҳ�������ȴӼ���� 6 ��ָ������.

����(2)��� logistic ģ�Ͷ����õȼ��Ƿ���Ǩ����һ����Ԥ������.���ָ��Ϊ 0.5 ʱ,ģ���жϵȼ�δ����Ǩ�ƹ�˾ծȯ������Ҫ���ڵȼ�����Ǩ�ƵĹ�˾ծȯ.ģ�������Ԥ��ȷ��Ϊ 84.7%,�����ܹ����õ��������õȼ�δ����Ǩ�ƺͷ���Ǩ�ƵĹ�˾ծȯ.

������Ӱ�칫˾ծ���õȼ�Ǩ�Ʒ�������ؽ���ʵ֤��������:

����(1)�������ɭ���㷨�����ó���Ԥ�������Ҫ�Գ̶�,�Գ�ѡָ�����ɸѡ,���µ�ָ����ϵ����֮��Ķ���� logistic ģ��.

����(2)����� logistic ģ�͵���������ʾ,Ʊ�����ʺ;��ʲ������ʶ������õȼ�����Ǩ��������Ӱ��.����,��˾ծȯ��Ʊ������Խ��,��ȼ�����Ǩ�ƵĿ����Ծ�Խ��.�����ʲ�������Խ�ߵķ�ծ���������еĹ�˾ծȯ,����Ǩ�ƵĿ����Ծ�С.Ʊ�����ʡ�ÿ���ֽ��������ʲ������ʡ�Ӫҵ���������ʶԹ�˾ծȯ����Ǩ��������Ӱ��.����,ÿ���ֽ������ʲ���ծ�ʡ�Ӫҵ���������ʶ�����Ǩ��������Ӱ���ϵ,��Ʊ�����ʶ����и����Ӱ���ϵ.

����(3)���о���˾���õȼ�Ǩ�Ʒ�����,���ɭ��-����� logistic ģ����һ�����б�����.ģ�������Ԥ��ȷ��Ϊ 73.4%,ȷ�ʽ�ԭʼ�����������.�����õȼ�����Ǩ�ƵĹ�˾ծȯ��Ԥ����ȷ��Ҫ�������õȼ�����Ǩ�ƵĹ�˾ծȯ.

������ǰ�ҹ������³�̬,�������������»�.Ȼ�������Ϸ������Կ���,�ҹ���˾ծȯ���õȼ�����Ǩ�Ƶ�����Զ��������Ǩ�Ƶ�����,���뵱ǰ�ľ��ô��Dz�һ�µ�.ͬʱҲ���Կ���,��Ȼ���Ľ�����ģ�Ͷ������õȼ����ߵĹ�˾ծȯ�ж�������ǿ,���������õȼ����͵Ĺ�˾ծȯ�б����������.�κ�Ԥ��ģ�Ͷ�����������,�ڲ���������Ҫ���ʵ�������ʱ����Ԥ�����,�������ܸ���ȷ���жϵó���Щ���ض�ծȯ���õȼ�Ǩ��������Ӱ��.

����6.2 �Բ߽���

�������ڱ��ĵ��о�����,���Ĵ�ծȯ�����ˡ�Ͷ���ߺ�ծȯ�г��ļ�����������Ƕ�,�����ؽ���,��������ҹ���˾ծȯ�г����������г���Ч�ʺ��ȶ���,�ﵽ���ڽ�����չ��Ŀ��.

����(1)����ծȯ�����˶���,�о�����˾������ծȯ������Ǩ��·��,�����������֡������������ƹ���ģʽ�;�Ӫ���Եľ�����ʮ����Ҫ��.�ڴ˻�����,ʹ��������ϵ�,�ﵽ�������ʳɱ���Ŀ��,��������������ҵ��ģ.������Ӱ�����õȼ�Ǩ�Ƶ����ؽ��аѿ�,����ԶԹ�˾ծȯ��δ����������н�Ϊ�۵��ж�,�Ӷ�������Ӫ����.���ݱ��ĵ��о����,��ծ������Թ�ע�����;����߷���ծȯ��Ʊ�����ʡ�ÿ���ֽ��������ʲ������ʵ�ָ��.һ����ע��������Ϣ����,��ע����ӯ��ˮƽ.���ͬʱ�ƶ���Ч�ķ���Ԥ���취,��һ�������������.��һ����,��עͬ��ҵ���������ߵ�Ʊ�����ʡ�ӯ����ָ�ꡢ�ɳ�����ָ��ȿ����˽��乫˾ծȯ�����õȼ�״��,�Ӷ�֪��֪��,���Ժ�����ʲ��Խ��иĽ��͵���.

����(2)����Ͷ���߶���,������������Ϣ,��߶�Ŀ��ծȯδ�����õȼ�Ǩ�Ƶ�ʶ�������ͷ����б�����,������������Ͷ�ʾ���.�ӱ��ĵ��о�������Կ���,�Ƚ��͵�Ͷ���߸�Ӧ��ע��ծ�������õȼ�Ǩ��״����ÿ���ֽ��������ʲ������ʡ��ʲ���ծ�ʡ���Ϣ���ϱ��������ʲ���ת�ʵ�ָ��,��Щָ��������õȼ�δ���Ƿ�Ǩ�ƾ��н�Ϊ���ŵ�Ӱ��.

�����ڹ�˾ծ���õȼ�Ǩ�Ʒ�����ж�������,����ʱƱ������Խ��Ĺ�˾ծ,��δ����ȼ�����Ǩ�ƵĿ�����Խ��,����Ǩ�ƵĿ�����ԽС.���,ծȯ�г���Ͷ��������Ͷ�ʾ���ʱ,����ֻͶ����Щ����ʱƱ�����ʽϸߵĹ�˾ծȯ,��Ӧ��������巢չ����,����ֻ�������͵ĵ�Ͷ����.ͬʱ,ʵ֤�о��Ľ������,���ʲ�������Խ�ߵķ�ծ����,��δ����ȼ�����Ǩ�ƵĿ����Ծ�ԽС,������Ǩ�ƵĿ�����Խ��.���,Ͷ����Ӧ������ѡ��ӯ�������ϸߵĽ���Ͷ��.����,Ͷ����ҲӦ�Ӵ��ÿ���ֽ�����Ӫҵ����������ָ��ֵ�ϴ�ծ����Ĺ�ע����,�Ӷ�ѡ��δ����չǰ���ϺõĹ�˾ծȯ.

����(3)��ծȯ���������������ϸ�ѿ�.���ڼ�ܻ�����˵,�˽˾ծȯ�ȼ��ı仯���,�������˽������÷��յı仯.ͬʱҲ����ͨ�����ķ������õ�ָ��������������������м��.�ӵ����µĶ���ͳ�Ʒ������ֿ��Կ���,�������ҹ���˾ծȯ���õȼ�����Ǩ�Ƶ�����Զ��������Ǩ�Ƶ�����.���ɵ����µķ����ó�,ծȯ��Ʊ�����ʡ���ծ�����ÿ���ֽ��������ʲ������ʡ�Ӫҵ���������ʵ�ָ����ڹ�˾ծ����Ǩ��������Ӱ��.Ϊ��,�г�����߿ɴ���Щָ������,����ծȯ������������������.

����(4)��ȫ���������ϵ,�Է�ծ���塢������������Ϣ��¶�̶Ⱥ������ƶ���ȷ��.�ҹ���˾ծȯ����,�䷨�ɷ��治��ȫ.��Ŀǰ���ڵ���������,�뷢��������,�ҹ�ծȯ�г���������Ϣ��¶��ȫ��.��֮��㣵���,Ͷ����ֻ�ܸ��ݷ�ծ��������¶���������˽˾ծȯ.���ڷ�ծ������˵,���Ǹ�Ը����Ͷ���߳��ֺõľ�Ӫ״�����������ʵ�Ŀ��.������Ϣ���ԳƵ����ֱ��Ӱ����Ͷ���ߵ�Ͷ�ʾ���,Ҳ��Ϊ�ҹ�ծȯ�г��������������г���ؽ�账��������.����,֤��ᡢ���С�����ίӦ��ǿ�Թ�˾ծȯ����������Ϣ��¶��Ҫ��,��ʱͨ����������Ź��ںŵ���վ�������¶����Ӫ״���Ͳ�����Ϣ,����Ծ�Ӫ�г��ֵ�����Ҫ��ʱ��¶.���,��ܲ���Ҫ��һ��������Ӧ�ķ��ɷ����ƶ�,ͨ��ǿ�����ֶ�������ҵ��ʱ�������ԵIJ���,������ṫ�ڶԹ�˾��ǰ�ľ�Ӫ״����ӯ��������һ����Ϊ��������ʶ.�����������ҵЭ��ҲӦ���÷�������Ľ����ƶ�,����������Ϣ�Ͳ�����¶����ȫ����ҵ����ͨ������,����ҵ�ڲ��γ�һ�־�ʾЧӦ.��������Ӧǿ������Щ�����ļ������,��������г������ż�,ָ��ͳһ�Ľ��롢�˳�����.������ڴ���ʧְ��Ϊ�����������������������ϳ�,��������.�����������Ϻá��г�����Ƚϸߵ�������������һ���Ľ���,��˰�շ�����Ż����ߵȵ�,�Դ˼����������������������,���п۵�����.

����(5)���ƽ�ȫ��������ģʽ.�ҹ��������г�����������,�ڷ����˸��ѵ�ģʽ��,�����׳�����������ʧְ����Ϊ,�����������"���"����.Ϊ��,��������Ӧ����Ͷ���߸�����������������,������������Ķ�����,������������߶������ĸ���,�Ӷ��Թ�˾ծȯ�и�Ϊ�۵��������,����������������.ͬʱ,Ҳ����������Ԫ�ĸ���ģʽ.����Ŀǰ�ҹ�ծȯ�г��ķ����˸���ģʽ��Ͷ���߸���ģʽ���ȽϽ�ȫ,��˿��Կ��ǽ�������ģʽ�����ں�,ʵʩ˫�����ƶ�.�����������ƶ���,ծȯ�ķ�����Ҫ���������õȼ�.��һ�Ƿ����˸���ѡ�������������������,�����Ͷ���߸���ѡ���������������Ľ��.�����Ĵ�ʩ,�ܹ���Ч�ٽ��������������Ļָ�,ͬʱ�Է����˸���ģʽ�µ�ҵ��Ҳ������̫��ĸ���Ӱ��.

���������

����[1] Beaver W. Financial Ratios as Prediction of Failure, Empirical Research inAccounting:Selected Studies[J]. Journal of Accounting Research,1966,4(3):71-111.

����[2] Horrigan J O. The Determinants of Long Tenn Credit Standing with FinancialRatios, Empirical Research in Accounting: Selected Studies[Z]. Supplement toJournal of Accounting Research, 1966 :44 -62.

����[3] Altman E. Financial Ratios, Discriminant Analysis, and the Prediction ofCorporate Bankruptcy[J]. Journal of Finance,1968,23(4):589-609.

����[4] Platt Harlan D, Platt Marjorie B. Development of a Class of Stable PredictiveVariables:the Case of Bankruptcy Prediction [J]. Journal of Business Financeand Accounting ,1990, Spring:31 -49.

����[5] Edward I. Altman. The importance and subtlety of credit rating migration[J].Journal of Banking and Finance,1998,22(10).

����[6]�µ�ʤ,���X.������������������Ǩ�ƾ����Ҫ�ؼ��ϵ�о�����[J].�����������������,2005(12):25-28.

����[7]��տ,��һ�.�ҹ���ҵծȯ�������������ط���--���� Altman �� Z �Ʒ�ģ�͵�ʵ֤�о�[J].�Ϸ�����,2009(06):59-61.

����[8]��ƽ,����.�����������й�ծȯ�г���Ӱ����[J].�����о�,2010(04):15-28.

����[9]��С��.�ҹ���˾ծȯ��������Ӱ�����ط���--���ڲ������ص�ʵ֤�о�[J].�ִ���ó��ҵ,2014,26(03):116-117.

����[10]����. ��˾ծȯΥԼ���յ�Ӱ�������о�[D].���ִ�ѧ,2019.

����[11] Ohlson, James A. Financial Ratios and the Probabilistic Prediction of Bankruptcy[ J ]. Journal of Accounting Research ,1980,18(1).

����[12] Bolton,P.,Freixas,X.,Shapiro,J. The Credit Ratings Game[J]. Journal ofFinance,67(1),2012.

����[13]�����.������Ϣ��ծȯ���õȼ��Ľ�������[J].������ó�״�ѧѧ��,2013,15(01):30-36.

����[14]ʩ��,������.�����Ϣ�ڹ�˾ծ���õȼ�Ǩ���е�Ԥ�������о�[J].����о�,2013(03):43-50+95.

����[15]���,������.�̶�����ծȯ���õȼ�Ǩ�Ƶ�Ӱ�����ط���:���ڲ���ָ���ʵ֤�о�[J].�㽭��ѧѧ��(��������ѧ��),2014,44(05):188-200.

����[16]���.�Dz������ض���ҵծ���õȼ�Ǩ�Ƶ�Ӱ��--���� Logistic ģ�͵�ʵ֤�о�[J].����ѧԺѧ��,2016,28(01):66-71.

����[17]���۷�. ����������������ҵծȯ���÷���Ԥ���о�[D].�Ĵ�ʦ����ѧ,2017.

����[18]������.����֧������������Ԥ������й�˾ծ���������о�[J].���ڹ����о�,2018(02):63-82.

����[19]����,�¹���.������Ϣ�ڹ�˾ծȯ���õȼ�Ǩ�Ƶ������о�[J].�人����,2018(05):42-47.

����[20]������,���齨,�ž���.��˾ծ�����ṹ��ΥԼ����[J].������ѧѧ��,2009,12(02):77-87+141.

����[21]����,���,����ƽ.��ҵ����������ӯ�����[J].�����о�,2011,46(S2):88-99.

����[22]���ʺ�. �ҹ�����ҵ���й�˾������թ����Ԥ���о�[D].�㽭�ƾ���ѧ,2013.

����[23]����. �й�ս�������˲�ҵ�������������Ԥ��[D].�㽭�ƾ���ѧ,2019.

����[24]����. �ҹ����ز����й�˾���÷��������о�[D].������ͨ��ѧ,2019.

����[25]������,�н�,��ѧ��.������� Logistic ����ģ���й������ݽ����������Ʒ���[J].�����˿�,2018,39(02):1-9+15.

����[26]Ф��.�羳���̾������������о�--������� Logistic ģ�͵ķ���[J].�Ϻ���ѧԺѧ��,2019,20(01):85-91.

����[27]�ϻ�. ����������������Ǩ��ģ���Լ�Ӧ��[D].�й���ѧ������ѧ,2017.

����[28]ۭ��. CreditMetrics ģ�͵�����ԸĽ����������÷��ն����е�Ӧ���о�[D].���ϲƾ���ѧ,2012.

����[29]����. �ҹ���������ȯ�����÷��ն���[D].������ѧ,2009.

����[30]����,���ַ�.�ҹ�ծȯ�г���������Ǩ�Ƶ���Ч�Լ���[J].�Ϻ�����,2014(05):65-67.

����[31]ŷ������,л��.���õȼ�ת�Ʒ����Ƚ��о�[J].ͳ���о�,2006(02):50-53.

����[32]Ҧ����.�����������������������ϵ�--�����й�����������֤��[J].����ѧ��,2019,6(02):125-154.

����[33]ղ����. �й��������������о�[D].�����ƾ���ѧ,2016.

����[34]�¹���. �й���˾ծȯ���õȼ�Ǩ��Ӱ�������о�[D].���ϲƾ�������ѧ,2018.

����[35]���Ժ�. �ҹ���˾ծ���������µ��Ĺ���ЧӦ��Ӱ�������о�[D].���Ŵ�ѧ,2018.

����[36]���ٽ�. �ҹ�ծȯ������������������[D].������ѧ,2018.

����[37]�ձ���. �ҹ���˾ծȯ�������Ӱ������ʵ֤�о�[D].ɽ����ѧ,2019.

����[38]���Ļ�. ���й�˾ծȯΥԼ�����о�[D].������ͨ��ѧ,2019.

����[39] �� �� . ��������ģʽ������������Ӱ���о� [J]. �Ͼ���ƴ�ѧѧ��,2018,15(05):94-102.

����[40]�⾧��.���÷��ն���[M].����:�ߵȽ���������,2015.

����[41]��ǿ.����������ѧ�� Stata Ӧ�� [M].����:�ߵȽ���������,2014.

����[42]������,�ε.���й�˾����״����ծȯ���÷��յ�Ԥ��--���� logistic ģ ��[J].��ҵ��Ƽ���̳,2019,18(16):97-99.

����[43] �� �� . ���й�˾ծȯΥԼӰ�������������� [J]. �й���ó����(��),2019(03):143-144.

����[44]�⽭Ӣ. �ҹ������й�˾ծȯΥԼ�����о�[D].�㽭��ѧ,2019.

����[45]������.�ҹ���˾ծȯ���÷����о�[J].ʱ������,2018(20):170.

����[46]�����. �ҹ���˾ծȯΥԼ�����о�[D].�Ĵ�ʡ����ѧԺ,2019.

����[47]�.�й���˾ծ����dz��[J].�Ƽ��ӽ�,2019(09):220-222.

����[48]��ʢ,����.�й�ծȯ������������ģʽ�ıȽ��о�[J].�½���,2017(06):36-42.

����[49]������. �����ۼ���ծȯΥԼ�����о�[D].���ִ�ѧ,2019.

����[50]̷����. ����������Ĺ�˾ծΥԼԤ��ģ����Ӧ���о�[D].����ʦ����ѧ,2019.

����[51]�Խ�. ���ҹ���˾ծ�����ƶȵ�����[D].����������ѧ,2018.

����[52]����,�����,����.�ҹ���˾ծ�г����Ч���������ƶ�����[J].���ڼ���о�,2019(12):66-81.