微观经济学论文

一、引言

客观事实表明,经济周期波动与公司现金持有行为存在着紧密关联性,也越来越受到学术研究的重视。[1]本文将在我国近一轮经济周期(2002~2012)背景下,以近连续 10年持续存在的上市公司的样本数据为研究对象,对公司现金持有行为作一些尝试性的探讨。[2]

二、我国近一轮经济周期波动的特征分析

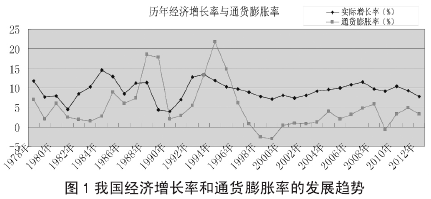

根据《中国 55 年统计资料汇编》、《中国统计年鉴》和“国内生产总值及其增长率”数据显示,1997~2002 年,我国经济始终处于轻微通货膨胀和适速经济增长状态,通货膨胀和经济周期阶段总需求不足导致经济周期波动有一定的惯性。我国经济终于从 2003 年开始加速,并由此进入了一个缓慢扩张的状态。2005~2007 年间我国经济增长率一直在 10%之上运行,而 2008 年仅一年的时间,我国经济增长率下降到到 9.4%,2009 年进一步下跌至 8.9%;2010 年我国经济周期目前已经形成稳定态势又回升到均值线10%,2011~2012 年间,全球经济处于弱复苏阶段,美国欧盟的经济复苏都没有达到理想的预期,我国在世界经济的复苏过程中扮演了火车头的作用,虽然没有达到 10%的均线值,但我国对于经济的发展已由原来的重速度转变为重质量,调整经济发展方式,转变经济结构,保护环境以促进经济的可持续发展必然导致 GDP 回调至一个合理的区间。(见图 1)。

根据上图发展趋势的分析,我国近一轮经济周期主要呈现出以下三个特征:第一、我国经济没有负增长,却有低于平均值的低速增长。我国经济呈周期性波动,均值在10%左右。第二、在经济周期中的波动,经济增长和通货膨胀率呈正相关。因为通货膨胀的过程具有一定的持续性,所以经济周期就需要从通货膨胀率的趋势过程中来判断和识别。第三、从 2000~2009 年这个经济周期波动趋势来看,上升阶段持续历时 8 年,这在新中国成立以来的经济发展的历史上还是第一次。[3]

三、现金持有行为的界定

本文中的现金持有行为即是现金持有量,“现金持有”是指财务上的现金,具体包括企业的库存现金、银行存款、其他货币资金、应收票据和短期投资等现金等价物。企业的现金流入和现金流出几乎无法达到平衡。因此,企业必须要保持一定数量的现金,这就是所说的现金持有量,通常用所持有的现金持有比率和现金持有率的变化进行衡量企业的现金持有量。

四、研究假设

经济扩张时期,上市公司的现金持有行为决策体现在减少手中的现金持有量。经济下滑时期,上市公司的现金持有行为决策体现在增加手中的现金持有量。

五、研究设计

(一)样本选取

本文选取连续近 10 年(2002~2012)持续存在的沪深 A股上市公司的数据为研究样本,为了检验经济周期波动与上市公司现金持有量水平的关联性,符合回归模型的假设。

(二)变量定义和回归模型

1.变量定义

本篇论文将对以下经济因素与公司现金持有率之间的影响进行着重分析,经济因素中的解释变量包括国内生产总值年增长率(GRGDP)、货币政策指标(LOAN)、资本市场成熟度(SMGDP)、控股类型(TYPE);被解释变量包括现金持有率变化 (DCASH);控制变量包括营业收入增长率(SGTH)、资产负债率(LEV)、短期债务变化(DSHORT)、资本支出(CAPEX)、公司规模 (SIZE)、股利支付哑变量(DIV)、净营运资本变化、(DNWC)净营运资本(NWC)。

2.回归模型

研究测试经济周期与上市公司现金持有行为。本文在借鉴 OPSW(1999)模型基础上,建立了回归模型如下(1)进行检测,其中 Macro 为第 1 期的宏观经济变量。

为了测试不同的宏观经济环境下公司现金积累的趋势,本文在借鉴 ACW(2004)模型基础上,建立了实证回归模型(2),其中:Marcon为第 n 期的宏观经济变量;Marcom为经济周期环境虚拟变量,当经济周期环境较差时取值为 1,较好或一般时取值为 0;Marcom*CFi-t为经济周期环境虚拟变量与现金流的交互变量;∑Yearn为年度变量,用于控制不可观测的时间效应。[4]。

(三)结果分析

为了检验经济周期与上市公司现金持有水平的联系,本文在参考模型对宏观经济变量固定效应估计各个时期的基础上,相关的试验结果如表 1 所示。表 1(1)列模型,普通最小二乘估计的基线模型检验,(2)至(4)列模型估计宏观经济周期是不同的变量固定效应检验。从估计结果来看,表明公司经济环境越好,持有的现金量越低。上述分析验证了假设 1 提出的经济扩张时期,上市公司的现金持有行为决策体现在减少手中的现金持有量。[5]

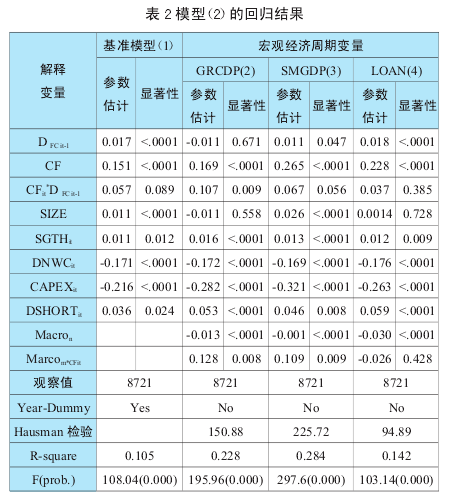

本文利用模型(2)进行多元统计分析,因变量为公司现金持有率变化。从表 2 可以看出,上市持股公司的现金利率是正的,表明上市公司往往会增加现金持有有水平。从实证分析中证实了研究假设 2 的内容,即经济下滑时期,上市公司的现金持有行为决策体现在增加手中的现金持有量。

五、结论

通过实证检验分析,本文得出如下结论(:1)上市公司在经济下滑时期,将面临较差的外部融资环境,为应对宏观调控冲击的不利影响,应增加手中的现金持有量;(2)相反,在经济扩张时期,上市公司将面临较好的外部融资环境,利用宏观调控有力的影响,企业更倾向于减少手中的现金持有量。

参考文献:

[1] ALMEIDA.H,CAMPELLO,M.S.WEISBACH.2004.TheCash Flow Sensitivity of Cash,Journal of Finance,2006,59:1777~1804.

[2] WARSH,K.M. Corporat e cash balances and economicactivity:Adapting in the changing atmosphere.2006,pp.617~621.

[3] 刘树成. 新我国经济增长 60 年曲线的回顾与展望-兼论新一轮经济周期 [J].经济学动态,2009(10):18~20.

[4] 江 龙,刘笑松.经济周期波动与上市公司现金持有行为研究 [J].会计研究,2011(9):43~45.

[5] 罗 琦,张克中.经济周期波动与企业现金持有行为关系研究 [J].财贸经济,2007(10):22~30.

20世纪后期石油经济危机,占主流地位的的新古典综合派等凯恩斯主义经济学一方面无法在理论上合理解释滞涨现象,另一方面又无法从实践角度找到解决滞涨问题的政策,因而把凯恩斯主义引入责难的深渊。很长一段时间以内,关于经济学宏观方面的微观基础的构建问...

0引言鸡蛋能为人们提供丰富的蛋白质,是中国城乡居民最重要的蛋白质来源之一,已经成为居民日常饮食的总要组成部分。2003年的非典环境给蛋鸡行业的生产和流通造成了困难;2004年初,禽流感暴发,大量产蛋鸡被屠宰、鸡蛋供给不足、鸡蛋价格高。禽流感过后...

国外农村合作社或经济合作组织发展较早, 已经有一百多年的发展历史, 当前仍然运行良好, 为各国的农业、农村发展起到了很好的促进作用。当前, 我国正在实施乡村振兴战略, 需要加强对专业合作经济组织发展模式的比较研究。...

一、引言广州市凭借其先天的地域优势,成为世界制造业的重要生产基地,无论制造业总量还是制造业技术水平都位于中国省市地区前列。然而,面对宏观经济的波动,广州市制造业呈现出高度的敏感性,如:受美国次贷危机的波及,2008年大量企业经营陷入困境乃至趋向死亡,...

微观经济学是一门兼有文科思辨方法与理科数学方法的知识,这在大学本科的理论课程教学中是比较少见的。微观经济学理论不仅仅是高度概括的数学模型和结论,还具有内在的思想精髓,可将其概括为理性主义与自由主义。在经济学教学中,若任课教师仅仅掌握了高度...

一、绪论随着社会文明的发展和时代的进步,青年人的婚姻与恋爱观都发生了翻天覆地的变化,有别于父辈们的男大当婚,女大当嫁、父母之命、媒妁之言,当代青年婚姻和恋爱的紧密性似乎不那么紧密,因为婚恋已不是单纯为了组建家庭、传承血脉,更多的是获取感情...

从生产函数的拓展模型出发,研究居民消费与经济增长的关系。曹丰[1]等人在C-D生产函数的基础上引入电力消耗这个变量,然后用面板数据对模型的参数进行估计,得出的结论是电力消耗对经济增长的贡献率很大;金福良[2]等人在C-D生产函数的基础上引入农村基...

经济全球化进程的加快和中国本土经济的发展,使得中国更好的地融入进全球化市场中,刺激了中国消费者的消费结构和消费习惯的变化。最近几年,奢侈品消费的发展势头尤为迅猛。世界很多奢侈品生产企业都看准了中国市场巨大的奢侈品消费量和广阔的消费前景,众...

结论奢侈品作为一种高质量、高技术、高品质、高附加值的特殊商品,已经越来越深刻的显现出其本身带动经济增长和提高产业竞争力的经济作用,同时一个国家在奢侈品消费发面的支出也成为衡量国家发展实力和竞争水平的重要因素。现代奢侈品的诞生和发展,给予...

0、引言随着城市居民出行需求的日益增大,使得道路资源对车辆的供给也应随之增加。但由于受到资金、土地和空间的制约,城市道路的建设发展远远落后于城市交通需求,由此致使的供需不平衡造成了严重的交通拥堵问题。此外,城市交通引发了日趋严重的环境污...