�۾���ѧ����

����һ������

����������ƾ��������ĵ�������,��Ϊ��������ҵ����Ҫ��������,��������ҵ������������ҵ����ˮƽ��λ���й�ʡ�е���ǰ�С�Ȼ��,��Ժ�۾��õIJ���,����������ҵ���ֳ��߶ȵ�������,��:�������δ�Σ���IJ���,2008�������ҵ��Ӫ��������������������,��۾��û����ѳ�ΪӰ����ҵ�������Ҫ���ء��ڴ˱�����,�������������ҵ��ҵ������״��,�������ܺ�۾��ò�����Ӱ��,�Ա���������ҵ�ķ�չ����Ҫ������ָ�����塣

������ҵ���漨Ч��ӳ����ҵ�����������Ķ�̬����(Geroski,1995)��[1]��ҵ���漨Ч��Ӱ������һֱ��ѧ�߹�ע�Ľ���,�����о���ע��ҵ�Ҹ�������,��:�����ʱ�(Colombo&Grilli,2005);[2]�����о���ע��ҵ����,��:��ҵ�����ģ(Dunne&Hughes,1994)[3]����ҵ��������(�Ƹ���,2012;����,2014;�½��µ�,2014);[4][5][6]

�����о���ע��ҵ����,��:����ˮƽ(Malrba&Orsenigo,1999)[7]���з�ǿ��(Licht&Nerlinger,1998)[8]����ҵ��������(Agarwal&Gort,2002)[9]���������(Geroski,1995)[1]��

�������ڵ��о�����ʵ֤�����۾��ò�������ҵ���漨Ч�Ĺ�ϵ,����������Ի�ø�������ȫ�����������,�����ݿ���ֻ��������ҵ�������Ϣ,�������ܺ���һ���������ڡ�Boeri�� Bellmann(1995)���� 1979—1992���¹���������ҵ��ҵ����������,������˹��ģ��(logisticmodel),̽���˺�۾��ò�������ҵ���漨Ч��Ӱ��,δ��������֮��������Ź�ϵ��[10]

����Licht&Nerlinger(1998)�Ե¹���ҵ����������о��˺�۾��ò�������ҵ�����ʺ������ʵĹ�ϵ,��δ��֤Ԥ������[8]

����Fotopoulos&Louri(2000)���� Coxģ��,���� 1982—1992���ϣ���³�������ҵ��ҵ������֤ʵ�˾�������ʱ����ҵ���Ÿ��õ����漨Ч��[11]

����Box(2008)�� 1899—1950��������������ҵ���о����Ҳ֧������һ���ۡ�[12]

����Geroski��(2010)ʹ�� 1982—1995������������ҵ�����������֤�����õĺ�۾��û��������ҵ���漨Ч��[13]

����Olof&Jing(2014)Ӧ�� 1991—2002�������������߿Ƽ���ҵ��ҵ����������,֤������ҵ���漨Ч��˳����ЧӦ��[14]

���������о��������а����� 1999—2010���������³����� 48579������ҵ��ҵ����������״���� 2012��,����ʱ����Ϊ 14��,�ڼ侭���˶�ξ������źͽ���״̬,Ϊ�����о��ṩ�˸����������ݡ�������ͼ�����¼���������������:��һ,�Ƚϲ�ͬ������ҵ�����漨Ч;�ڶ�,��֤��ҵ���漨Ч��˳������ЧӦ;����,̽����ͬ������ҵ�Ժ�۾��ò����������ԡ�

�����������۷������о�����

������۾��ò�������ҵ���漨Ч���ش�Ӱ�졣���ý���ʱ��,��ҵ��Ӫ������������Ҫ�����½����ߵľ�����в,���������ʽϸߡ�һ����,��ǰ����״���ı�����ҵ��δ��������,�����ľ������ƻᵼ����ҵ���г�ɥʧ���Ķ��˳�;��һ����,���ý���ʱ����ҵ�������ܵ��ʽ�Լ��,��ҵ����÷�չ����Ҫ���ʽ����������Σ����

����ʵ֤�о���,��ע��۾��ò�������ҵ������ϵ���о�(Mata,1996)����ע��۾��ò�������ҵ������ϵ���о�(Fotopoulos&Louri,2000)��֤ʵ����ҵ���漨Ч��˳����ЧӦ��[15][11]

����Pfeiffer&Reize(2000)���о�����,���ý���ʱ��,ʧҵ��Ա�����������µ���ҵ,������Щʧҵ��Ա��������ҵ�����Ÿ�ˮƽ���������ա�[16]

����Cabral&Mata(2003)��Ϊ,���ڻ�δ���ü��ڽ����г��Ͻ����Ϸ���,����ҵ������ҵ�������ܵ��ʽ�Լ��,��������ҵ�ھ��ý�����Ҫ���ܸ���ѹ���Ϳ��顣[17]

����Box(2008)֤ʵ��,�õĺ�۾��û������������ҵ���漨Ч��[12]

����Geroskietal.(2010),Olof&Jing(2014)Ҳ����,��������ʱ��,��ҵ���漨Ч�Ϻá�[13][14]

�����ɴ�,������¼���:

�������� 1:��ҵ���漨Ч����˳����ЧӦ,���ô�������/����״̬ʱ,��ҵ���漨Ч�Ϻ�/�

��������ˮƽ��Ӱ����ҵ���桢��չ����������Ҫ���ء�ͨ���ü���ǿ�ȡ��з�ǿ�Ⱥ߿Ƽ���������������ҵ����ˮƽ����ҵ���۵��о�����ʶ��,���г��Ľ���������Ҫע����ҵ����,��ҵ����Ҳ��Ϊ��Ҫ������������ҵ���Ž���ȷ�ľ�Ӫ����ͷ�չս��,������漨Ч����(Fritsch& Mueller,2004)��[18]

�����߿Ƽ���ҵ�����˴��¡��ٽ��˿Ƽ�ת�ơ���ǿ���г��������ӿ��˲�ҵ�ݻ�,����ʹ�þ��ó�������,���Ը߿Ƽ���ҵ�ǽϵ��͵ĸ�������ҵ,����ǰ���Ϻá�

����������,�����о��Լ���ˮƽ����ҵ���漨Ч�Ĺ�ϵ������̽�֡�Cefis&Marsili(2005)�о�����,�����з�Ͷ�ʵ���ҵ�ϲ������з�Ͷ�ʵ���ҵ�����ʵ� 57%��[19]

����Strotmann(2007)[20]���ּ���ǿ������ҵ���������Ÿ����,֤ʵ�˵ͼ�����ҵ�ڵ���ҵ���ٽϸߵ��������ա�Jensenetal.(2008)�о����Ƚ�������������ҵ���漨Ч�Ĺ�ϵ,������ҵ�������ڲ����Ƚ����������������������漨Ч��[21]

����Bud��delmeyeretal.(2010)�Ĵ�������ҵ���о�����,��ҵ���������Ǿ�����ҵ�������Ҫ����,����֮���������ع�ϵ���߿Ƽ���ҵƾ��Խ�ļ���������������ȷ�ľ�Ӫս�Լƻ����Ÿ��õ����漨Ч(Olof&Jing,2014)��[22]

����������Ϊ�ʽ����ܼ�����ҵ���ڼ���ˮƽ�ϸߵ���ҵ,�ɴ�,������¼���:

�������� 2:�ʽ����ܼ�����ҵ���Ͷ��ܼ�����ҵ���Ÿ��õ����漨Ч��

�������ý���ʱ��,�ʽ����ܼ�����ҵ���Ͷ��ܼ�����ҵ��Ӧ�����С�ԭ������������:(1)�ʽ�����϶ࡣ�ʽ����ܼ�����ҵ�ĵ�λ��Ʒ�����ʽ�Ͷ�ʽ϶�,����Ͷ���ڸߡ��⡢�¼����豸����������ʱ��,��ҵ������������,����ʽ����ܼ�����ҵ������Ӱ��ϴ�(2)�����ʽ�����϶ࡣ�ʽ����ܼ�����ҵ�ھ�Ӫ�н��з���Ͷ�ʵĿ����Խϴ�,�����ý���ʱ��,Ͷ���߱���������������Ͷ�ʡ������ʽ�Ļ��������ҵ����������ڵ������,Jeng&Wells(2000)���о�����,��۾�����������˷����ʱ��Ŀɻ����,�Ӷ��������ҵ������ᡣ[23]

����Romain&VanPottelsberghe(2004)Ҳ�����˷����ʽ�Ĺ�Ӧ�� GDP����ء�[24]

�������,������¼���:

�������� 3:�ʽ����ܼ�����ҵ���Ͷ��ܼ�����ҵ�Ծ��ò�����Ӧ�����С�

������ҵ������о�������,����ѧ�߹�ע������ҵ��������ҵ������״��,��ͼ�ȽϷ����������漨Ч�IJ�ͬ���������ֲ�ͬ�����ء�

����Li&Guisinger(1991)�Ƚ���������ҵ��������ҵ�����漨Ч,�������������ҵ��������ҵ���Ÿ��ߵ�������[25],����һ�о���δ����Ӱ����ҵ������ڶ�����(��:����)��Mata&Portugal(2002)���������� 1983—1989����³�����ҵ����,�����ʾ������ҵ���������Ը���������ҵ,Ȼ��������ҵ����ҵ���غ����ߵIJ���ò����š�

[26]Mata&Portugal(2004)������������ҵ�������ɳ����������о������¼��㷢��:��һ,������ҵ��������ҵ�����ģ��С�����ʺ�Ա���ܽ���ˮƽ���͡������÷�����ʽ����;�ڶ�,��������ҵ�в�ͬ�Ľ�����ҵƫ��,������ҵ�����ܽ�����������֪��������ҵ���ڵ���ҵ(��ģ���ü�����ҵ���ж�),������ݽϸ�;����,��������ҵ���������漨Ч����ϴ�,������ҵ��������ҵ���Ÿ��ߵ��������ա�[27]

����Barbosa&Louri(2005)����������ϣ������ҵ���о���ʾ,��������ҵ�����漨Ч��û�����ŵIJ��[28]

����Ȼ��,Klapper&Richmond(2011)�Կ��ص��� 1977—1997����³�����ҵ���о�����,����ҵ�Ϸ���ҵ���Ÿ��ߵ���������,������ҵ��������ҵ���Ÿ��ߵ��������ա�[29]

�����ɴ�,������¼���:

�������� 4:���ʺ�������ҵ�����漨Ч����Ծ��ò��������жȾ���ͬ��

�����������ݡ���������������

����(һ)����

���������о����������Թ����й��̾���Ϣ���ĵ���ҵ���ݿ�͡�������ͳ������������ݺ����˹����� 1999—2010����³�������������ҵ��ҵ,���������ҵ����ʱ�䡢��ҵ״̬(��ע����������)���Ƿ��ʽ����ܼ�����ҵ����ҵ����(���ʻ�����)����ҵ���䡢ע���ʱ�����ҵ�������Ϣ��1999—2010��侭����������Σ����������ó��֯���ġ������δ�Σ�����ش��¼�,�о����ڼ��۾��ò�������ҵ���漨Ч��Ӱ�������Ҫ��ֵ��

����

����(��)����

����

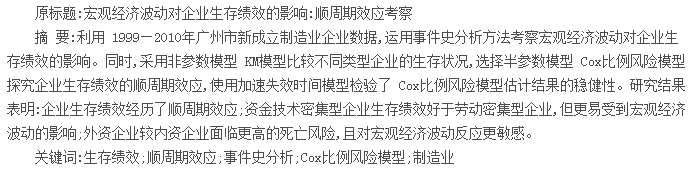

����1.������������

�������Ľ���ҵ�ڹ��ֵ̾Ǽ�ע���ʱ����Ϊ��ҵ����ʱ��,������ҵ�ڹ��ֵ̾Ǽ�ע����ʱ�䶨��Ϊ��ҵ����ʱ��(��λ:��)���������ʾ��ҵ����ʱ�� t,�����ͱ����� tʱ����ҵ�����������ʡ����ͱ���Ϊ�˾� GDP�����ʡ��ʽ����ܼ������������������ҵ������������Ʊ���,ѡȡ����ҵ��������:��ҵ��ģ����ҵ������������ҵ������(��ӳ��ҵ��չˮƽ)����ҵ���ж�(��ӳ��ҵ������)�������������������� 1��ʾ:

����2.��������

�����ɱ� 2��������ͳ�ƽ����֪,�۲�������Ч������Ϊ 48579,��������ֵ����ֵ���Ƿ���,��������ʵ������������Ų��졣��ͳ�ƽ������,����,����������ҵ���ʽ����ܼ�����ҵ�������Ͷ��ܼ�����ҵ��,ռ������ 47��4%��������ҵ��ԶԶС��������ҵ��,��ռ������ 10��4%�����,������1999—2010����˾� GDP��������11���۲�ֵ,���ֵΪ19��6%,��СֵΪ3��9%�����,�۲��ڼ�,������ҵ 1���ھ��˳��г�,�����������ҵ����Ϊ 13�ꡣ

����(��)��������

����1.��۾��ò���

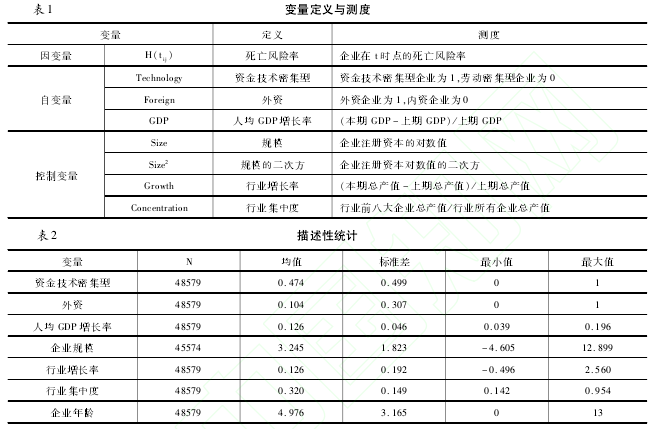

�����������˾� GDP������������۾��ò���,1999—2012�������о��û����仯�����ͼ 1��ʾ��

������������Σ����Ӱ��,1999—2001�������о��÷�չ�ϻ���;2001—2004�꾭���������˺ܴ�ĸ���,������� 2001���й�������ó��֯�������ķ�չ����;2004��ϯ�������㶫ʡ��“��”���������谭�˹����еľ�������;2004—2008�������о��÷�չһֱ������·;2008���������δ�Σ����Ӱ��,�����о��������������,��Ϊ 3��9%;2009���Ժ�����о����ֿ�ʼ����һ�ֵĸ���������

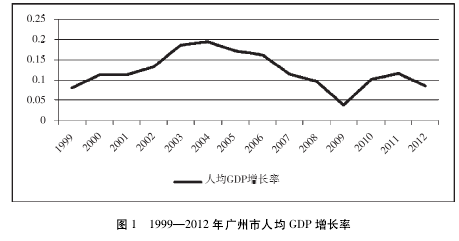

����2.��ҵ����

����1999—2010���������³�������ҵ��ҵ 48579��,���۲��ڽ�����ҵ������Ϊ 15723��,ռ����ҵ���� 32��37%��ͼ 2������ 2000—2012���,����������ҵ��ҵ����������������ʱ����ݻ�����,���ߵĶ�̬�仯�̻�����ҵ������켣��1999—2001���,����������ҵ��ҵ���������½�����,����������������,��ҵ���漨Ч�ϲ�,����һ����� 2001—2004���õ�����;2004—2007���,��ҵ��������������֮��IJ��������С,���� 2007��ﵽ��С,��ҵ�����;2008���,��ҵ�������ߡ��������ߵľ���������,��ҵ����ǰ����á������������ɼ�,����������ҵ��ҵ�����漨Чͬ�����о��ò������ڸ߶�ͬ���ԡ�

����(һ)������ģ��

���������а����� 1999—2012����ҵ����������״̬����ؽ��ͱ���,������� tʱ����ҵ����������,�ǵ��͵��¼�ʷ�������ݡ������о��������¼�ʷ��������,���÷Dz���ģ�� KMģ�ͱȽϲ�ͬ������ҵ������״��,ѡ������ģ�� Cox��������ģ��̽����ҵ���漨Ч��˳����ЧӦ,ʹ�ü���ʧЧʱ��ģ�ͼ��� Cox��������ģ���ƽ�����Ƚ��ԡ�

����1.KMģ�ͷDz���ģ��һ����������������,����Ҫ��������û�жԷ��պ��������溯���ķֲ����κμ��衣

�����������κ�Э����֮ǰ,���IJ��÷Dz���������õķ��� KM�������������溯����KMģ�͵ı���ʽΪ:

����

����St��ʾ���溯��,nj��ָʱ�� ti���ڷ��ռ��еĸ�����Ŀ,dj��ʾ��ʱ�� ti�����¼��ĸ�����Ŀ��

����2.Cox��������ģ��Cox(1972)[30]�ڡ��ع�ģ������������һ����,������ʱ��ģ�͵ķ���ȡ�������ʾ������֮��:һ���ǻ�����,����ʾ����Ԥ�����ȡֵΪ 0ʱ�ķ���ȡ�������ֵ;��һ����Э�����ļ�Ȩ������ϡ�

����Cox��������ģ�͵ı���ʽΪ:h(tij)=h0(ti)e[β1x1ij+β22ij+… +βpppij](2)tΪ����ʱ�����ȡֵ,�����о�������ҵ��������ʾ��h0(t)������������,����Э����ȫΪ 0ʱ�ķ����ʡ�xΪЭ����,h(t)��ʾʱ�� tЭ���� xӰ���µķ����ʡ�

����3.����ʧЧʱ��ģ�͵�Э������ʱ��ı仯�����ӻ������ЧӦʱ,����ʹ�ü���ʧЧʱ��ģ�͡���ģ�ͱ� Cox(1972)��Ϊ�� Coxģ�͵��������ľ�����,��Ӧ���������Ի�����ʽΪ:Y=lnT=βx+y0=∑pi=1βixi+y0(3)���� y0=lnT0�������,��ֲ���Ϊ���ֲ�������ʧЧʱ��ģ����Ҫ��������٤��ģ��(general��izedgamma)��������̬ģ��(log-nomal)��������˹��ģ��(log-logistic)��������ģ��(weibull)�ȡ�

����(��)���� KMģ�͵��������

����KM���ƿ����������ҵ���漨Ч������ı仯���̡��ɴ�,������������ҵ��ҵ������Ϊ�Ͷ��ܼ��͡��ʽ����ܼ�����ҵ�����ʡ�������ҵ����,�ԶԱȲ�ͬ������ҵ�����������е�����״����

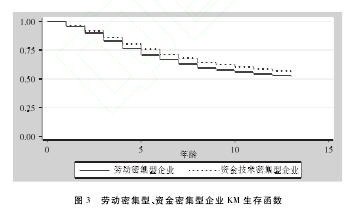

����1999—2010������������������ҵ��ҵ��,�Ͷ��ܼ�����ҵ 25567��,ռ����ҵ���� 52��6%,�ʽ����ܼ�����ҵ23012��,ռ����ҵ����47��4%��ͼ3Ϊ�Ͷ��ܼ��͡��ʽ����ܼ�����ҵ KM���溯��ͼ���Ͷ��ܼ�����ҵ������,�������ڵĵ� 6��Լ 1/3����ҵ�˳��г�,�����۲��ڽ������� 51��8%����ҵ����������ʽ����ܼ�����ҵ������,�������ڵĵ�8��Լ1/3����ҵ�˳��г�,�����۲��ڽ����� 55��8%����ҵ�������������,�ʽ����ܼ�����ҵ�����漨Ч�ڸ��������¾����Ժ����Ͷ��ܼ�����ҵ��

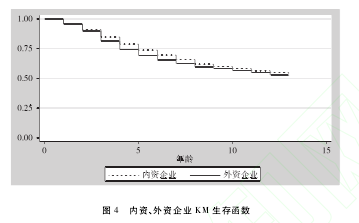

����1999—2010������������ҵ��������ҵ��,������ҵ 43486��,ռ����ҵ���� 89��6%,������ҵ 5057��,ռ����ҵ����10��4%��ͼ 4Ϊ��������ҵ KM���溯��ͼ�����ʺ�������ҵ������,�������ڵĵ�6—7��Լ 1/3����ҵ�˳��г�;�����۲��ڽ�������Լ 5�ɵ���ҵ�������;������ҵ�����漨Ч����������ҵ,�����ֲ�������������ڵ���������С��

����(��)���� Cox��������ģ�͵��������

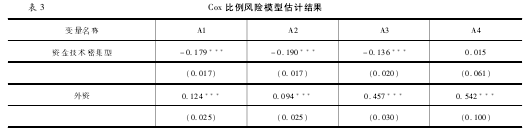

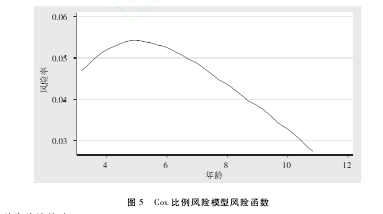

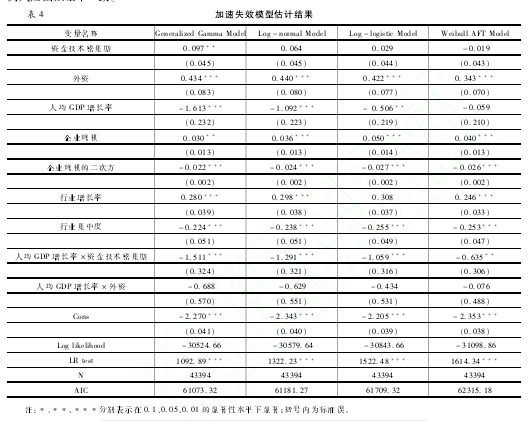

���������ֽ�ʹ�� Cox��������ģ�Ͷ���ҵ���漨Ч��˳����ЧӦ������֤����3Ϊ Cox��������ģ�͵Ĺ��ƽ��,ͼ 5Ϊ�̻���ҵ�������������������ڱ仯�� Cox��������ģ�ͷ��պ���ͼ��

����1.ģ�� A1�������ʽ����ܼ������������������ҵ����������ʽ����ܼ��ͱ������ƽ��ϵ��Ϊ��,����1%��ˮƽ������,��˵���ʽ����ܼ�����ҵ�����漨Ч���Ժ����Ͷ��ܼ�����ҵ,����2�õ���֤��������ҵ������ϵ������Ϊ��,�ɴ�������ҵ�����������ʸ���������ҵ,���� 4���ֵõ���֤��

����2.ģ�� A2�м��������˾� GDP�����ʱ�����ģ�� A1�еı������ƽ�����������õ��ȶ���,�˾� GDP�����ʱ�����ϵ��Ϊ���Ҹ߶�����,�����������ʱ��,��ҵ���漨Ч����,���� 1�õ���֤��

����3.ģ�� A3�ǿ�������ҵ��������ҵ����������Ĺ��ƽ��,���Ա�����ϵ��������һ�������š�

������ҵ��ģ������ϵ��Ϊ��,��ҵ��ģ�Ķ��η���ϵ��Ϊ��,�������ҵ��ģ������������֮����ڷ����Ե�“�� U��”��ϵ,ͬ“��֮����������”Ԥ������ͬ,���еȹ�ģ����ҵ������Ҫ����С��ģ�ʹ��ģ����ҵ;��ҵ�����ʱ�����ϵ��Ϊ��������,������Ϊ�����ʸߵ���ҵ��������������ҵ����,������ҵ�������������ٽϸߵ���������;��ҵ���жȱ�����ϵ��Ϊ��������,�����ж���ҵ�ڵ���ҵ����ǰ�����á�

����4.ģ�� A4���ּ������˾� GDP�����ʱ������ʽ����ܼ��ͱ�����������ҵ�����Ľ�����˾�GDP�����ʱ�����ϵ����Ϊ�����˾� GDP�����ʱ������ʽ����ܼ��ͱ����Ľ�����ϵ��Ϊ�������š��˾� GDP�����ʱ�����������ҵ�����Ľ�����ϵ��Ϊ��,��˵���ʽ����ܼ�����ҵ��������ҵ���Ͷ��ܼ�����ҵ��������ҵ�Ծ��ò�����Ӧ������,���� 3�ͼ��� 4�õ���֤��

��������,�� Cox��������ģ�ͷ��պ���ͼ����,��ҵ�����������������“�� U��”��ϵ,��һ���ͬ��ҵ�����“�ഺ�ڲ�����”����һ�¡���ҵ�������ڵ�ǰ 5��,��ҵ��������������������Ӷ�����,��5��֮��,��ҵ����������������������Ӷ����͡�

����(��)ģ���Ƚ��Լ���

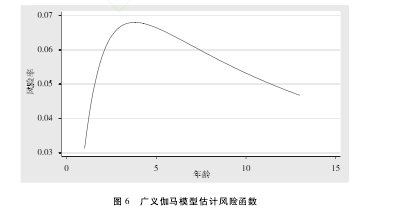

����Ϊ�˼��� Cox��������ģ�ͻع������Ƚ���,���������ֳ����ļ���ʧЧʱ��ģ�ͽ��жԱȷ���,������ AIC���ģ�͵���ϳ̶Ƚ������ۡ���� 4��ʾ,��ģ�͵Ļع����� Cox��������ģ�͵Ļع����߶�һ��,�ɴ�֤���˺��߽�����Ƚ���;���ĸ�ģ�͵� AICֵ��,����٤��ģ����ϵ���á�ͼ 6��ʾ�˹���٤��ģ�͵ķ��պ���ͼ,��������ҵ�������������������ڱ仯�Ĺ켣�� Cox������,�������� Cox��������ģ����֤����ҵ���漨Ч��˳����ЧӦ:��������ʱ��,��ҵ�нϺõ����漨Ч,���ý���ʱ����ҵ���ٽϸߵ���������,�������۾�������Ϊ��ҵӮ���˸��������ռ䡣

�������,��������ʱ��,�������Թ�����������ҵ��Ͷ��,�ӿ���ҵ��չ;���ý���ʱ��,��Ϊ��ҵ�ṩ�ʽ������Żݵ�֧��,������ҵ�ɹ��ѹء����,��ͬ������ҵ���漨Ч�ĶԱ��з���,�Ͷ��ܼ�����ҵ�������ʸ����ʽ����ܼ�����ҵ��������ҵ�������ʸ���������ҵ���ɴ�,Ӧ����ǿ�Ͷ��ܼ�����ҵ�Ĵ��������������ҵ����ˮƽ��ҪΪ������ҵ���桢��չ�ṩ���õĻ���,�������“��֮������”���������,�ʽ����ܼ�����ҵ��������ҵ�Ժ�۾��ò�����Ӧ������,����������ʱ��,��ҵ����ץס��չ����Ѹ�ٷ�չ,���漨Ч��߷��Ƚϴ�;���ý���ʱ��,�����ҵ�ָ����ܵ��ⲿ���,��չ�ܵ�Լ��,���漨Ч���ͷ�����ϴ�����,һ����,�����ҵӦ��������������յ�����;��һ����,���ý���ʱ��,����Ӧ���Ӷ������ҵ�ķ�������,���������滷����

�������������۸��������ҵ�г�����

0���Լ�����Ϊ�����ṩ�ḻ�ĵ����ʣ����й������������Ҫ�ĵ�������Դ֮һ���Ѿ���Ϊ�����ճ���ʳ����Ҫ��ɲ��֡�2003��ķǵ价����������ҵ����������ͨ��������ѣ�2004����������б��������������������ס������������㡢�����۸�ߡ������й���...

һ�����Կ���ʵ�������������ڲ����빫˾�ֽ������Ϊ�����Ž��ܹ����ԣ�ҲԽ��Խ�ܵ�ѧ���о������ӡ�[1]���Ľ����ҹ���һ�־������ڣ�2002~2012�������£��Խ�����10��������ڵ����й�˾����������Ϊ�о����Թ�˾�ֽ������Ϊ��һЩ�����Ե�̽��...

2007��2017���ҹ�DZ�������ʱ仯����ͶԲ�

һ�������ϵľ���DZ������������Ըù����ۺ����������ľ��������Ʋ⣬��������DZ�������ʳ������½�������ʱ����˵���ù����߸õ�����һ����ʱ����(�ȶ���Ӧ�ļ�����������Դ��������֮�£��ڸù����Գ�־�ҵ�������ֽ�Ϊ���ص�ͨ�����͵ľ��������)����...

ũ��������ũ��Ʒ�۸�IJ����о�������ο���

��5�½�����Բ߽���5.1���۱��Ļ��ھ���۸����ۣ�ͨ��������ϵʵ�ʣ�����ҹ��ĸ↑������ũ��������ũ��Ʒ�۸����ʷ��չ����״�ص㣬���ù������ݼ��������ݺ�����Ա��о�ũ��Ʒ�۸���ũ������֮�������ԣ��������ִ����ü�������--Э�������...

��ҵ�۾������۾��ý����ì�ܼ��������

�ھ���ѧ�����۾������۾��õĹ���һֱ�����Ծ�Ļ���֮һ����ҵ��Ҫע�ؾ���Ч�棬����ҵ����Ч����ָ������ָ������ҵ������Ӫ�о����������ֵ������ȡ�õľ�Ӫ�ɹ�֮��ĶԱȣ���ҵ�ǹ��õ��м���������������õ�Ŧ�������ڸ�����ҵ...

���۾���ѧ�Ƕ�����������ѧ�����ڶ���Դ����������������о������Ӻ�۾���ѧ�Ƕȿ�������ѧ���Ƕ���Դ���õ������������о���...

��Ϣ�������º�۾������۾��õ����ӷ�ʽת

������Ϣ��ȫ��ת��ʱ�ڣ�������������ת���۾�����ϵ���е���ģʽ��ּ�ڹ���Эͬʽ�ľ������й���ȫ�¿�ܣ��������������Լ���ҵ����֮�����ϵ������...

���������¹�������ܼ��ȸĽ���֧����Ը�ⶨ

�����ҹ���ҵ���ͳ��л���Ѹ�ٷ�չ,��ʯȼ�ϵ�������Ѹ������,��ֱ���ŷźͶ�����������Ŀ�������Ⱦ��������,ʹ�û�����������Ƶ�ʾ���;���������Ѿ���Ϊһ���µ��ֺ�������,����Ӱ�������ǵ���������.������ͨ���Թ�����պ�ɢ��ʹ�������ˮƽ�ܼ��ȼ�...

�۾���ѧ�����¡�������+��ũҵ�������

��������+��ʱ����ũҵ���ú���ì���ǹ㷺Эͬ�Ĺ����۾���������ũҵ������Ա�������Ϣ֮���ì�ܣ���Ҫì���ǿ���ʽ�г������������������������е�ũҵ������������֮���ì�ܡ�...

�����������۸������ڹ��ɼ����߽���

һ�������������г����������������嶨λ���Լ�ȫ�������г������Ӿ硢���л��������ȶ�����Ӱ�죬������������ֳҵ�������Ʋ����ԡ��ݱ�����ͳ�ƾ�������ʾ��2012�걱��������������306.11��ͷ����������23.9��֣���ͬ�ȷֱ����2%��1.1%��Ȼ�������Ž�...