产业经济学论文

如前所述,房地产税纳税环节可以分两大部分,一是流转环节,二是保有环节,两个环节对第三产业经济发展的影响肯定存在差异,本文的实证便是研究这个差异,因此提出假设:

1)流转和保有环节的税收都与第三产业经济发展的关系呈正相关;

2)保有环节的税收与第三产业经济发展的关系呈正相关;

3)流转环节的税收与第三产业经济发展的关系呈正相关。

3.2 实证检验过程

实证检验运用的理论依据是协整理论,该理论避免了经典回归中对于非平稳数据的伪回归现象。因为许多经济问题都是非平稳的时间序列,所以本文在研究房地产税对第三产业经济发展的影响时采用了协整理论作为研究基础。

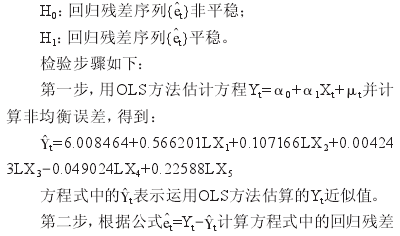

3.2.1 实证过程

为了使实证分析过程更加清楚明了,将第三产业的生产总值设为Y,将房地产税制中的房产税、城镇土地使用税、土地增值税、耕地占用税和契税分别设为X1、X2、X3、X4和X5.

首先,根据EG检验提出假设:

H0:Y与X1、X2、X3、X4、X5非平稳序列之间不存在协整关系

H1:Y与X1、X2、X3、X4、X5非平稳序列之间存在协整关系

接着检验假设,对表1和表2中的数据取对数,然后对这些数据进行ADF单位根检验,检验结果如表3,其中D(LY,2)、D(LX1,2)、D(LX2,2)、D(LX3,2)、D(LX4,2)、D(LX5,2)分别表示Y、X1、X2、X3、X4、X5对数的二阶差分。

由表3可见,这六个变量T值的绝对值都远大于1%临界值的绝对值,因此LY、LX1、LX2、LX3、LX4、LX5都是二阶平稳序列,它们之间可能存在协整关系。

最后,为验证是否拒绝上述假设H0,可以进一步提出假设:

3.2.2 实证结果与分析

表4是方程中每个变量的系数和对应的P值,并且该方程的R2=0.999295,这说明该方程的拟合度很高。

从表中数据看出,LX3、LX4、LX5的P值比较高,说明第三产业的总值与土地增值税、耕地占用税、契税的相关性并不是很大,也就说明这三个税种对第三产业总值几乎没什么影响。而LX1和LX2的P值远小于0.05,这说明第三产业的总值与房产税、城镇土地使用税的相关性比较显着。这两个变量的系数,房产税的系数为0.566201,城镇土地使用税的系数为0.107166,两者对第三产业的发展都具有推动性,尤其是房产税,对第三产业经济发展的推动力最大。由此可见,保有环节的税收对第三产业经济发展具有正向推动性,而流转环节的税收与第三产业经济发展之间的相关性几乎不存在,即验证了假设2是成立的:保有环节的税收与第三产业经济发展的关系呈正相关。综合以上实证分析可以得出结论:增加保有环节的税收有利于第三产业的经济发展,尤其要针对系数最大的房产税进行重点改革。

4 房地产税制改革的建议

我国房地产税制改革必须立足国情,符合市场经济发展的要求,并借鉴国外较完善的房地产税制的经验。结合上述实证研究的结论,针对促进第三产业经济发展的目标提出以下几点建议。

4.1 增加保有环节的税收

增加保有环节的税收,可以通过增设房产保有税,扩大房产税征税范围来实现。房地产税制改革重在公平与规范,而不应加重纳税人的税赋,因此房产保有税可以针对拥有两处及两处以上房产的纳税人征税,而对于拥有唯一的普通住房的纳税人可以免税,房少者少缴税,房多者多缴税。同时,对房地产商的存量房也应该征收房产保有税,提高房地产商的税赋,加大保有存量房的成本,房地产商就不会肆无忌惮地囤地建房,房价也会在一定程度上得到控制。并且还会起到合理配置房产资源的作用。另外,需要扩大房产税的征税范围,对于国有、集体所有的企事业单位也同样征收房产税,并逐渐将个人拥有的住房、农村非农用的房产,纳入征税范围。各地方政府也可以根据情况接受减税和免税申请。另外,建议将宗教、慈善等机构的房产排除在纳税范围之外。

4.2 减少流转环节的税收

我国房地产流转环节所征收的税种要比其他发达国家多很多,而且存在较严重的重复征收现象,因此应该适当缩小流转环节的征税范围,降低税基与税率,将存在重复征税的税种合并,或取消其中某些税种。减少流转环节的税收比增加保有环节的税收要复杂,还需统筹兼顾,做进一步的研究。

5 结 语

近几年,房地产税一直是税制改革的重点,政府也相应出台过一些政策来调节税收,但收效甚微。税制改革的最终目的是促进经济持续健康地发展。本文从第三产业的角度来研究房地产税流转环节与保有环节的税收,实证研究表明:只有保有环节的税收正相关于第三产业的发展。因此增加保有环节的税收对第三产业的发展具有推动性作用,但是税收的增加值一定设置上限,至于这个上限是多少需要进一步的研究与探索。纳税环节的改革只是税制改革的一小部分,但却是房地产税制改革的重要一步。

参考文献

[1] 韩雪。我国房地产税制的现状、问题及改革建议[J].特区经济,2010(6):131-132.

[2] 田发,周武星。房地产税制问题简述及完善建议[J].中国集体经济,2013(11):49-51.

[3] 宋敏,郑男。中国房产税制的问题与改革设想[J].经济研究导刊,2013(11):107-108.

[4] 满燕云。借鉴国际经验完善我国房产税制[J].涉外税务,2011(5):11-16.

[5] 李郑杰,论我国房产税制的改革与完善[J].商业经济,2013(7):35-36.

[6] 冼芸。我国房产税制改革探讨[J].中国总会计师,2012(2):72-73.

[7] 马义华。国际房地产税制对我国房地产税制改革的启示[J].特区经济,2011(5):142-144.

[8] 尚可,文孟丽。中外房产税制比较与分析[J].涉外税务,2013(3):59-63.