值得注意的是,由于52家信用保证协会没有主动风险控制的动力,使得2008年全球金融危机爆发后,由于金融危机使其主要业务对象--中小企业的经营恶化,日本金融公库在建立后的第一个半年度(2008年10月1日-2009年3月31日)共出现了6554亿日元的亏损,约合66亿多美元。截至2013年,日本中小企业信用保证体系累计为中小企业提供的担保金额达到9.36万亿日元,担保项目累计达到73.17万个。

法国:政府委托担保机构运作基金

法国OSEO集团是一个由法国政府支持的担保机构,在法国占有95%的担保市场份额。OSEO注册资本为15亿欧元,员工1800名(国内1000人,国外800人),2009年担保基金总计达到80亿欧元(不含15亿欧元资本金),其主要任务是扶持法国中小企业的创立、发展和创新。OSEO的运作基于国家财政资源,汇集了3家由政府授权的金融机构作为对中小企业的补充支持,分别是OSEO创新署(创立于1967年的前国家推广研究机构)、OSEO财政署(前BDPME机构,成立于1936年)、OSEO担保署(成立于1982年的前SOFARIS),这三者相互协作,并通过与1700个合作单位、40个分支机构网络为处于各个生命周期阶段的企业进行服务。2009年承做担保业务8万项,担保额为196亿欧元,风险保证金达62亿欧元,涉及的不同债务金额约为120亿欧元。

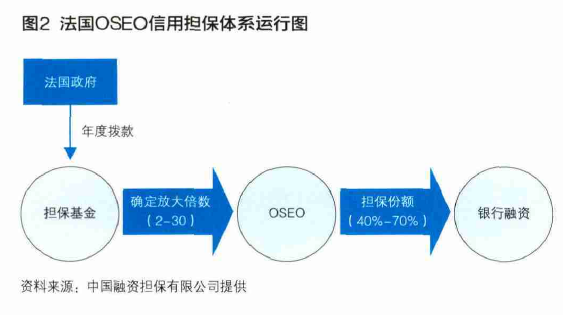

OSEO采取投保结合的运营模式(如图2所示)。OSEO与银行等金融机构分担风险,共同为中小企业进行融资服务(法国对中小企业的定义为,企业工作人员总数低于250人),主要经营三种业务种类:向高新技术企业投资、向企业提供借款、为银行贷款提供担保。

(一)OSEO担保基金的来源

法国政府每年向OSEO的担保基金账户提供资金支持,OSEO则将每年的部分经营盈余返回政府。

(二)与银行的关系

银 行 通 过 对 申 请 贷 款 企 业 的 风险进行分析,测算出可提供贷款的比例,剩余比例交由OSEO进行担保( O S E O 对 贷 款 的 担 保 比 例 最 高 为70%),银行向OSEO交纳保费,担保费率为0.7%.

(三)放大倍数的确定

OSEO在整个担保基金项下根据服务对象的不同设置了不同的基金,不同基金对应不同的放大倍数(浮动范围2-30倍)。例如,以初创阶段企业(一般3年以下)为主要扶持对象的创新基金,因担保对象的风险较大,将其放大倍数确定为2倍;以发展成熟的企业为主要支持对象的发展基金,因其担保对象的风险较小,放大倍数设定为30倍。

(四)赔付方式

一旦发生赔偿,银行对贷款企业提起法律诉讼,进行追偿,直至破产清算,抵扣担保贷款不足的部分,由OSEO赔付。银行只需在一年内将赔偿通知书发予OSEO,OSEO即付支票给银行。因此,企业无需向OSEO提供抵押或质押,在发生代偿时OSEO也不负责追偿。2010年OSEO担保基金达到了80亿欧元,这样仅每年的银行利息便足以覆盖OSEO的担保风险。

(五)投资基金的运用

法国政府每年会对投资基金进行注资,投资基金主要用于购买风险较低、收益稳定的国债和基金,不允许进行股票等高风险业务的投资,政府对于投资比例没有限制。