��ҵ�����������

����ժ Ҫ�����Ծ�����������ιغ�����ҵ�Ŀɳ����Է�չ, ͬʱҲ���ж�������徭�÷�չ�̶ȵ���Чָ��֮һ, �����������Ϣ��¶������˽���ҵ����������Ч;��, ͨ������ҵ���������Ϣ��¶�ĺ������ۡ���Ϥ����ҵ�������ʵʩ״��������Ҫ���塣����ȷ����ҵ����������ݡ���¶��ʽ�Լ���¶���۷�����, ����GRIָ����ϵ�����й�˾�걨�����ҵ�ص㹹���˱��������й�˾�������������ϵ, ���ҹ�A�����е��ļҾ��д����Եı��չ�˾���������Ϣ��¶��������, ������ɶԱ��������й�˾���������������ķ���������, ������ϱ����˾�������ʵʩ�Ľ��顣

�����ؼ��ʣ������б����˾; ��ҵ�������; ��¶;

����һ������

������ʵ�иĸ↑������, �ҹ�����ҵ����֮�߹�����ʮ�����ͷ, ����Ŀǰȡ����һ���ijɹ�, ��������������з���ijɼ���Ϊֵ��һ�ᡣ����Ӧ����“��������”���߷���, �ҹ�������ҵͨ��������չũҵ������Ŀ֧��“��ũ”��չ, ��������ҽ�Ƶ���ᱣ����Ľ���ʵ�ֶԽӡ���������Ӧ“�����ȶ�”����, �ҹ�������ҵ��ʵ�ӻ�������������ͨ�Լ�ҽ�Ƶ���ҵȫ��ʵʩ�˷��չ���������, ��ҵ������ι������뱣����ҵ��ʱ��϶�, ��ҵ��ر�������ֻ�漰�˹�����������ܼ����Լ���̬�����ȴ�ͳ��������, ��������������֧�֡�ƶ��Ա�������Լ�����ϵά������������η������Ϣ��¶���ݲ��ࡣ���忴, �����˾��չˮƽ�β��, ������ʵʩ������ε�״��������ͬ���ӷ�����ҵ�ʵ����������, �����˾���������������Ϊ��ҵ�ij�Զ��չ��������Ҫ����, ���ҹ������˾�е�������ε�“������”��������Ȼ�Ƚ�����, ���Ҳ������ȫ�������չ�˾����������ɵĸ���Ӱ�졣��������, �ҹ������˾�������ҵ������ε����ӳ̶Ȼ�����, �����һ��ǿ����ع������ҵ���ߵ�ָ������, �������ϱ����˾����ᾭ�÷�չ�з���“�ȶ���”���á�

����������ҵ���������Ϣ��¶���ݡ���ʽ�����۷�����ȷ��

����(һ) ��ҵ���������Ϣ��¶���ݵĽ綨“��ҵ���

��������”��������ѧ��Oliver Sheldon���������, �����ݽ綨ֱ������Ҳδ��ʵ��������۽��γ�ͳһ�۵㡣��ʮ����, ���������ѧ�߶���ҵ��������漰�����ݲ��Ͻ��в��䡢����, ����������ѧ��Archie B Carroll (1991) ������IJ������ģ�ͱ��ձ���Ϊ�Ƕ���ҵ����������ݽ�Ϊȫ��Ľ綨������Ϊ���ơ������������Լ����ù�������ҵ������ε��ĸ����, ���������϶����γɽ�����״ģ�͡��ҹ����ⷽ����о�����, ���������۲���, ����о�ͨ����������ձ鱻�Ͽɵ���ҵ����������ۡ����, ���Ļ�����ҵ������ν�����ģ�����ۼ�����ѧ�ߵĹ۵�, ����ҵ����������ݽ��й���:�ִ���ҵ�е����������Ӧ�ð������¡������Լ����������������, ���е������ΰ������������������������, ����ҵ��Ը�е�����ṫ������, ��Ŀ����ά��������������;�������ΰ�����˰��������С���̬����������Ա��Ȩ��ά���Լ���Ʒ������֤������;�������μ���ҵΪά�ַ�չ���������, ����ҵ�е��������ε�ǰ�ᡣ

����(��) ��ҵ���������Ϣ��¶����ʽ

������ѧ������о����ۿ�֪, �ҹ����й�˾��Ҫ���ö����ͷǶ���������¶��ʽ������ҵ���������Ϣ��¶: (1) ����������α��档�˱�����ʽ�ַ�Ϊ�ǻ�ƻ������ƻ�������, ǰ�����������ֱ�����˵����ҵ����������ε�������������ֱ�����ʽ���ǵ����ݽ�Ϊȫ�桢�ḻ, ��Ϊ��ṫ�ڡ������������ⲿ���漯���ṩȫ�桢��ϸ����Ϣ��Ϊ���߲ο�����, ������ҹ�����Ϊʹ�á�������ͨ����Ʒ�������ҵ������εijе�״�����Է�ӳ, ����ͳ������, ��������������ҵ������εı�����ע���ֽ�������������Լ���ծ���ı��ơ������ֽλ�û�кܺõؽ����ҵ���������Ϣ�ļ�����ȷ������, ��˸����͵ı��沢������ҵ���������¶�ij��÷�ʽ�� (2) �Ƕ���������α�����ʽ���ñ�����ʽ��ͨ������ȱ����е��������½ڻ�����Ŀ����ʽ, ��¶������������Ϣ����û��Ҽ�������ҵ���������Ŀ������������������Ϣ�漰��Χ�ϴ�, �������û��ҽ��м�������Ŀ��ռ������С, �������ȫ�淴ӳ��ҵ����������������������ͨ������ҵ����֧״�����ֽ���ֱ�����, ������ǿ����¶��Ϣ, ���һ����������ҵ�Ʊ��С�

����(��) ��ҵ���������Ϣ��¶�����۷���

�����������ר���о����ۿ�֪, �ֽγ���������ҵ���������Ϣ��¶���۵ķ�����ָ���������ݷ�������������λ�Ʒ��Լ��ʾ����鷨, ����ǰ��������Ҫ������ָ��������������ָ������ҵ����������н��к����ķ���, ��ȷ�Խϸ�, ��˳�������������ҵ���������Ϣ��¶����, ���������������:��һ��, ȷ����˾��¶���������Ϣ�Ĵ����͡��ڶ���, ���ÿ�������ͽ�һ������С���, �����ö��ԺͶ������ַ��������������, ͬʱ����������ָ��ֱ�ֵ�����, ���ܸ�С��ĵ÷�, �������ռ������Ըù�˾��ҵ���������Ϣ��¶������������;���ݷ��������Ǽظ��ݱ������������¶�����Լ�ҳ������Ϣ������ҵ���������Ϣ��¶ˮƽ�����ڸ÷�����Ҫ���д�������Ϣͳ�ƹ���, ��������ָ����Է�dz, ����ʹ���۽������ƫ��, ��˱��IJ�����ָ������

�����������������й�˾�������������ϵ����

����(һ) GRIָ����ϵ

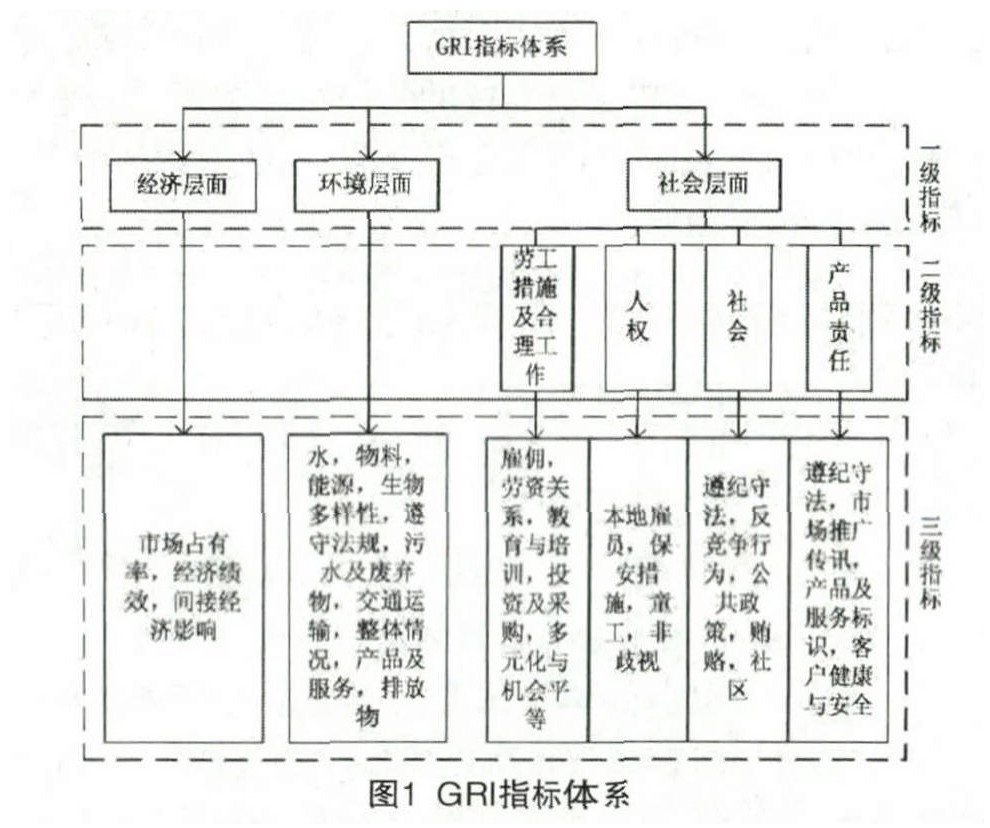

����ȫ�泫����֯ (GRI) ͨ�����ɳ����Է�չ����ָ�ϡ����ƶ����ƹ�, ��������ҵ���������Ϣ��¶��ָ����ϵ, ͬʱ�Ը��౨��ı�д��ܽ����˹淶������2013��, ����ϵ�Ѿ����Ĵ�����, ��������Ч����Ŀ����ҵ��������ߵ�Ȩ��, ���ٽ�����ҵ�Ŀɳ����Է�չ, ��˱��ڶ�����㷺���á���ָ����ϵ�߱������ṹ, ������ᡢ�����Լ�������һ��ָ��, �������ָ�����ְ����������ָ��, ����ṹ��ͼ1:

�������ڽ�ͨ�����á������Լ��������ָ�겻������ӳ��ҵҵ������ʵ���, ���, ȫ�泫����֯�ڸ�ָ����ϵ���������˵��IJ�ָ��———“�ۺ�ҵ��ָ��”, ʹ�䴦������һ��ָ����������洦, �˾������˸�ָ����ϵ�����������ۺ��ԡ�

����(��) ���й�˾�걨��

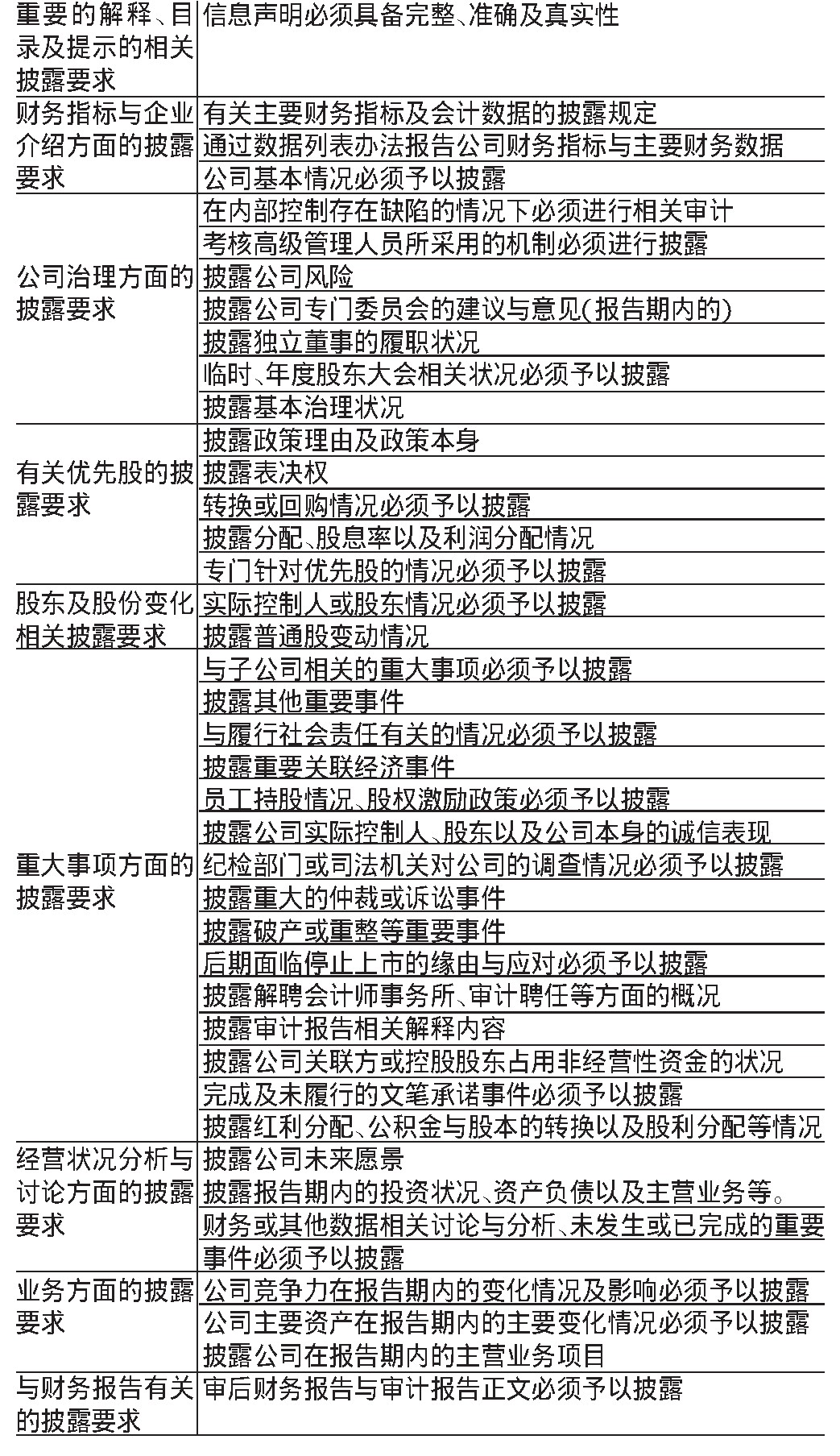

�����й�֤��������ҵ��Ϣ��¶�ƶȰ䲼�����й�˾�걨��涨����ҵ���ڱ�����¶��ʽ������, ��Ȼ������ר��Ϊ��ҵ����������۶���̨, ����Ȼ����Ϊ�������й�˾���������������ĺ�����, ��Ϊ�ҹ�������Ȼû��һ����͵������ҵ������ε�������2016��, �й�֤�������й�˾�걨2���������������, ����Χ������������ȱ������ġ���ȱ���ժҪ�Լ������IJ������ݡ����Ķ��������Ҫ��¶Ҫ������˹���, �������1:

������1 2 0 1 6 �������걨����Ҫ����ժҪ

����������걨���ڹ淶��ҵ��Ϣ��¶����ɹ�����, ����Ȼ����ȱ��, ��Ҫ��������������:һ����Ȳ���, ��Ҫ����Ϊ���걨���ʹ�ö����������ҹ�������ҵ, ��δ��ϲ�ͬ��ҵ�����������Խ�����ȷ�綨�����ǹ�Ȳ���, ��Ҫ����Ϊ�ñ�����ǿ������¶�ص�����ڹɶ������빫˾������, ��δ����ҵ��ṫ����Ϣ����¶Ҫ�����ǿ����

����(��) ���������й�˾�������������ϵ

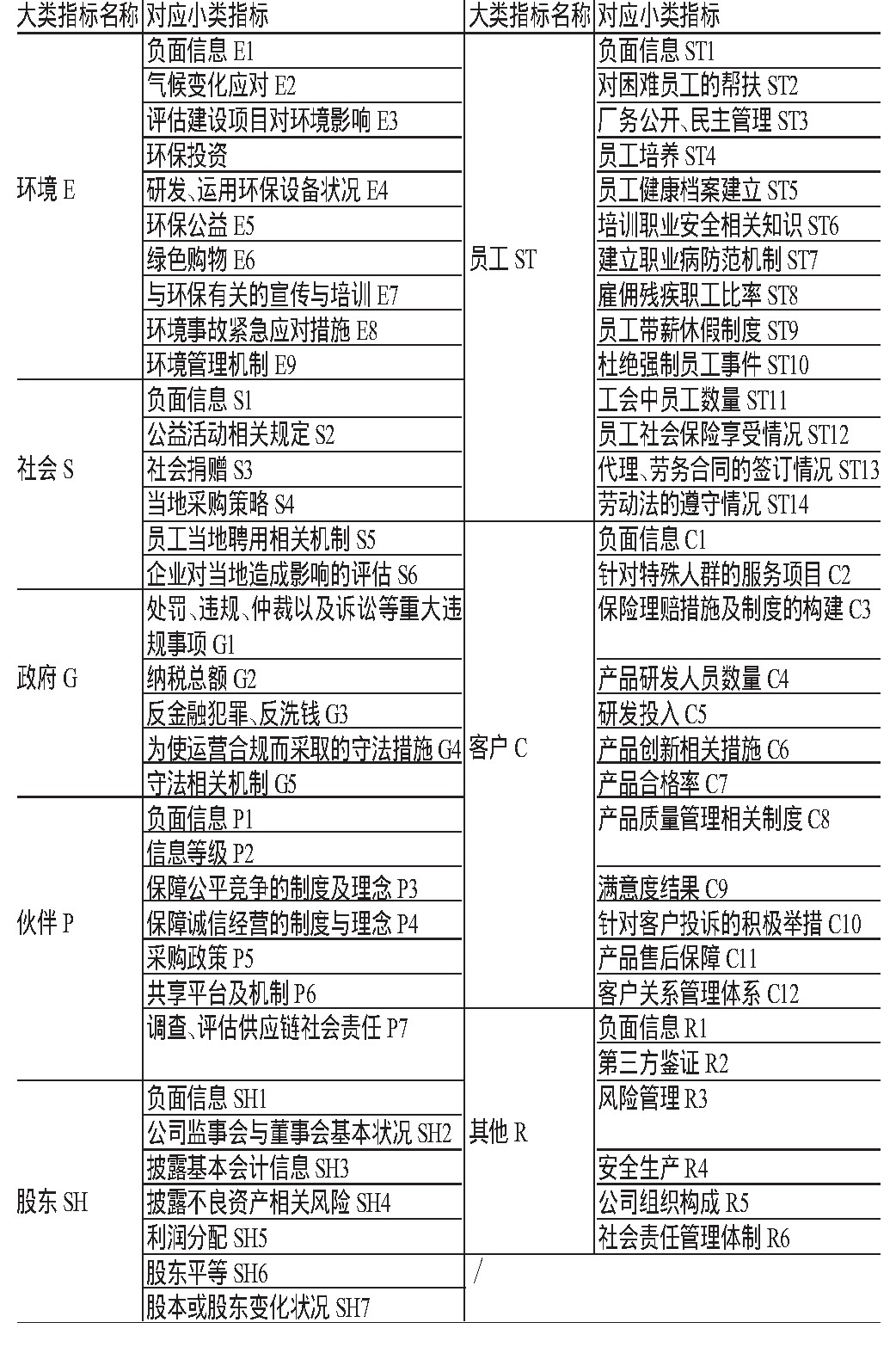

����(1) ָ����ϵ��������ҵ���������������ʽ�ͨ���Լ����ò�������Ҫ����, ���ҹ�������ҵ�е���Ҫһ����, ���ͨ���Ը���ҵ���й�˾���������Ϣ��¶���۵ķ�ʽ��鱣���˾������ҵ�����������DZ��Ͻ�����ҵ�ȶ���չ�ı�Ҫ�ֶΡ�Ȼ��, �������ҹ��걨����GRI��ϵ�����߱���ҵ�����, ��������������ҵ�������, ��ȷ�����ҹ����������й�˾���������Ϣ��¶���������, ���IJ���GRIָ����ϵ���ҹ���������й�˾�걨��Ҫ��, ��ϱ��������й�˾����ҵ�ص�, ����ȥ�������ˡ��ظ�ָ��İ취���¹��������۴���ҵ��ҵ���������Ϣ��¶������ָ����ϵ��

������2 ���������й�˾���������Ϣ��¶����ָ����ϵ

����(2) ���۷���������ָ����ϵ����8�����67�����ָ�깹�ɡ��������ø�ָ����ϵ�Ա��������й�˾��ҵ���������Ϣ��¶��������ʱ, �趨��ָ�����ֱ�:��������������������ͳ�Ƶ�ָ����÷��趨Ϊ0.5��;���߶��߱���ָ����÷��趨Ϊ1��;δ����������ָ���Ϊ0�֡������������ֱ���֪, ���������й�˾����ҵ���������Ϣ��¶�������ߵ÷�Ϊ67��, ���㡢��������߷ֱ�Ϊ54����40�֡�����, �ҹ����������й�˾��ҵ���������Ϣ��¶�ʿ���ͨ�����¹�ʽ����ó�:

������ҵ���������Ϣ��¶��=��ҵ���������Ϣ��¶����÷�/67*100% (1)

�����ġ����������й�˾�������ʵʩ��״����

����(һ) ����ѡ��������Դ

�������Ĵ�“���������й�˾”��“��ҵ�������”�Լ�“��Ϣ��¶”���������������˾������ѡ����ȷ�ϡ�����, “���������й�˾”����A�����еı��չ�˾����ֹĿǰ, �ҹ������ļ�A�����б��չ�˾, �ֱ�����2007���Ⱥ��¼A���г���“̫ƽ����”��“�й�ƽ��”�Լ�“�й�����”, �����һ�Ҽ�2011�����Ͻ����ɹ����е�“�»�����”�����, ������ҵ����������ݽ綨������δ�γ�ͳһ�۵�, ���Ľ��Archie B Carroll������IJ������ģ��������Ҫ���챣������ҵ�ھ��á����ɡ������Լ������ĸ����������������������, �ֱ�ͨ�������Ĺ�˾������α����˾�걨��ȡ���Ե������������������� (һ���������ڵ�) ����������ԭ��, ���Ĵ��ҹ�������ҵЭ�����ƼලίԱ�ṫ���ı�����ѡ����̫ƽ���ա��й�ƽ�����й������Լ��»������ļұ��չ�˾��2015~2016�����ҵ������α��漰�걨�����˷�����

����(��) ������˾���

�������ļұ��չ�˾��, �й����ٳ���ʱ������, Ҳ��ĿǰΪֹ�ҹ���ģ���Ա�������������չ�˾;�й�ƽ������ʱ��������й�����, �ӱ�������Ƕ�����, λ�������˾�ڶ�λ;̫ƽ���չ�˾����ʱ�����, ����2016���, �����ʲ��Ѵﵽ9654.52��Ԫ, Ա�������ѳ���10����;�����Ĵ��չ�˾��, �»����ճ���ʱ������, ƾ���������õĹ�Ȩ�ṹ�����Ѹ�ٷ�չ, ��ֹĿǰ, ���֧�����ѱ鲼ȫ��, �������1800��, �����������3��

������3 ̫ƽ��ƽ���������Լ��»��ļ����б��չ�˾�Ļ������

����(��) �Ĺ�˾���������Ϣ��¶����ͳ�������

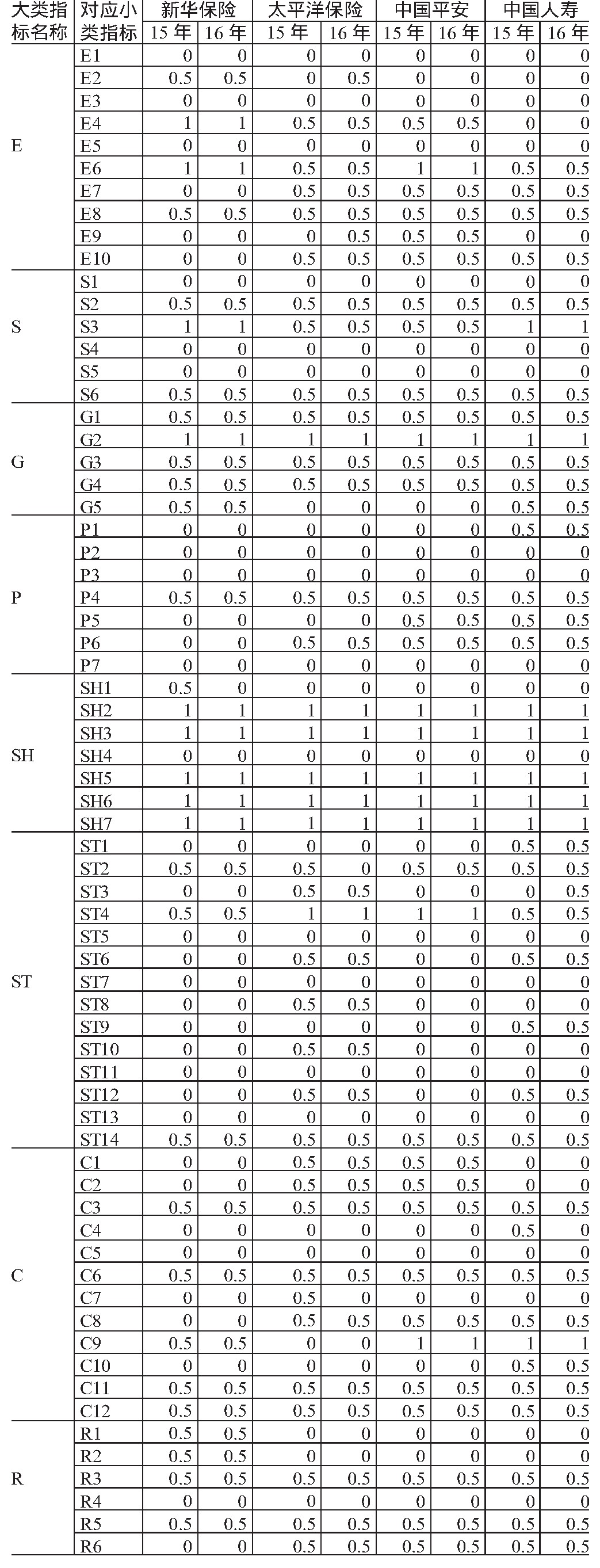

����(1) �������ͳ�ơ����İ������Ĺ����ı��������й�˾���������Ϣ��¶����ָ����ϵ, ����ָ�������»����ա�̫ƽ���ա��й�ƽ���Լ��й������ļ����б��չ�˾��2015~2016����ҵ���������¶�����Ϣ��������, �÷���������4��

����(2) �Ĺ�˾���������Ϣ��¶���������ϱ�ͳ�����ݿ��Է���, �»���̫ƽ��ƽ���Լ������ļұ��չ�˾��Ȼ�����ö������������ķ�����ͨ�����Ե���ҵ������α������������������������������¶����¶����������������, ���߱�һ����ʱ����, ��Ҳ�����Ų���֮���������Ͽ�, �ļҹ�˾��¶���ݴ�ͬС��, ��δ��ϸ��¶��˾������Ϣ, δ�������չʾ������������ι�������, �����ڹ�˾������顢���������������ڸ�������Ϥ��ҵ������ι����������˾����Ҫ�̶ȡ�����ϱ�����, ���Ĵ���ʽ���ṹ�Լ���������������ҹ����������й�˾���������Ϣ��¶�����˷�����

������4 �»���̫ƽ��ƽ���Լ������ļұ��չ�˾���������Ϣ��¶�÷����

����һ����¶��ʽ�������о���, ����ѡȡ�Ƚ��д����Ե��ļ�A�����б��չ�˾Ϊ�о�����, ԭ���Ǵ��ļұ��չ�˾��ͨ����������ҵ������α����������������������������¶, ������¶���ݶ��Ƚ���ϸ��

����������¶�ṹ�������ļ����б��չ�˾��ҵ���������Ϣ��¶�ṹ����������������, ������ܺ�������ҵ������β��ԡ���˾��������Լ����³��ȷ������ϸ��Ϣ, ������ҵ������β����ֽ�һ�����ֳ��������������������ᡢ������顢ְ�����ͻ��Լ��ɶ��ȷ����ϸ���������

����������¶���ݡ�һ���ۺ����ö��������Է��������������ļҹ�˾���������ۺ����ö����붨�������ķ�ʽ����ҵ���������Ϣ��������¶, ��Ҫ������:������α�����������Ϊ֧��, ǿ���˾�����������������е���Ҫ��λ;������ҵ������ε���������ͨ��, ͬʱ�������ͼ��ʹ��������������ɶ��Ը�ǿ���������ݵ�ʱ��ɫ��Ũ�����ļ����б��չ�˾��¶���ݵ�ʱ������Ҫ�����ڿͻ��������Լ������������:�ڿͻ����η���, ������Ӧ����ũ�忪������, ���ϴ���ũ�屣�ղ�Ʒ, ����������صĸ����������������;�ڻ������η���, �ļұ��չ�˾������Ͷ���ڹ�����̬�ֽ��蹤����Ŀ, ��ͨ�����ӻ����������Ե�̼����������д�������;��������η���, �ļұ��չ�˾����2015~2016���з�������Ȼ�ֺ��¼�Ͷ���˴����IJ����������Լ�����, Ѹ������������ĸ��������������, �ڻ����ƶ�ƶ��ɽ��������ҵ�Ľ������ƶ�ȷ���ҲͶ���˴����ľ���;������¶���ݴ�ͬС��, û�����⡣2015~2016�����¶���ݼ�����ͬ�����ļҹ�˾�ڴ˴ε����б��ֳ����Ĺ�ͬ�ص�, ��������¶��ʽʹ��������ȱ��������, ��������ҵ�����������ʵ�е�����;���Ǹ�����Ϣ��ռ�ı���̫С���ڴ˴ε�������з���, �ļұ��չ�˾�н���������������������α����ж�“������Ϣ”�������ݽ�������¶, ��Ҳֻ�Ǹ������ļ�����, ȱ������ʵ�����IJ�����

����(��) �Ĺ�˾���������Ϣ��¶����

�������ݶ��ļұ��չ�˾��2015~2016��IJ��������Ϣ��������α����и������ָ����������, ���Ķ�������˼��ܴ���, ���ɽ������5:

�����ɱ�5���ݿ��Կ���, �ļұ��չ�˾������������������Ϣ��¶�÷־�δ�ﵽ��������ߡ�Ŀǰ, �ļҹ�˾��Ȼ�����ҹ�������ҵ���м�������������ҵ, ���ģ��Զ��Ƚ��Ӵ�, �������������Ϣ��¶��ȴ��û�дﵽ50%, ��ֱ����ҹ����������й�˾�����������Ϣ��¶�����ϲ�, �д���һ����ߡ��ɱ�5�����Է���, �ļұ��չ�˾���ڹɶ���Ϣ��¶�������˽ϸߵķ���, �ɴ˱����ҹ����������й�˾�ɶ����������������ձ�Ϻá�����, ��鷽����Ϣ��¶�÷ֽϵ�Ҳ���ļҹ�˾���������Ϣ��¶�÷��������֮ͬ��, ����������ҹ����������й�˾��ͬ�о����ߡ���Ӧ���Լ������������֮��Ĺ�ϵӦ�õ���һ���ĸ��ơ�����֮��, ͨ���ļұ��չ�˾��������α������ȱ������ҳ�����������о���ִ����֯, ����֮����ȷ����˾��ͨ���ڲ�����ְ�ܲ��Ż��ǵ������������������������������DZ��ε��鷢�ֵ��������, Ӧ������ṫ�ڡ����������Լ��ⲿ���漯�ŵĸ߶����ӡ�

������5 �ļұ��չ�˾2015�ꡢ2016�����������Ϣ��¶�÷ֱȽ�

�����塢���������й�˾�Ծ�����������εı��ϴ�ʩ

����(һ) �ʽ���

������������ҵ����������ε�ÿ�����ڶ���Ҫ�ʽ�֧��, ������ǰ�ڵ��������������������Լ�ͻ���¼���Ӧ������Ҫ�ʽ�ı���, �������ֱ������Բ�Ӱ����ҵ�ճ���ӪΪǰ��ġ����, ��ҵ��Ҫ����������гﻮ:����, ȷ���¹ʻ���Ȼ�ֺ��ȷ������Ӧ���ʽ�ij��㴢��, ��Ϊ�����ʽ������漰��Ⱥ�㷺, ��ϵ�Ź������IJƲ���������ȫ�����, ��������ľ������ʽ�, ��Ϊ��ҵ����ֱ����������ҵ���˵���ذ�, ����ҵ����������е�ֱ�ӷ�ӳ;���, ��֤��ҵ�����������ר���ʽ����, �Ա��ڽ�һ��������ҵ������ε����й�����

����(��) ��Ա����

�����ҹ��ı���ҵ����, ����ƶ���Ȼ��������, �����ڳ���������Ϊ������Ա������������µ����Ա���ҵ��ƫ����Ȼ������������һ����, �����������ౣ����Աδ����˽���ҵ������εı���, ��ֻ�Ƿ�dz�ؽ�����Ϊ�����������Ǯ�ȴ��ƾٶ���ΪŤת���������й�˾������������з������ٵIJ�������, �ƽ��佡����չ, �ڱ�����ҵʵ�ֽ�ȫ����Ա����ʮ�ֱ�Ҫ������, ������������з����ǿ�Ա��վ����˵���ѵ����, �����ڶ������ҵ�˹��������������������ؿ������ݵı���, �Դﵽ���������Ϊ���ٽ����վ������Ծ�ִ����������ƶȵ�Ŀ�ġ����, ���ͻ�����������ߵ�н����������������ƶ�ʵʩ��Ч�ҹ���Ϊ��, Ҫ��˼�������߿ͻ����������������������ε�������, �����ճ���Ӫ�����������趨��������ƶ�ִ��Ŀ��, ҵ�����˵Ĺ�����ͬʱ�ο�����������ƶ�ִ�����, ʹ�Կͻ������������ִ����������ƶȵĿ��˳������н���ƶȡ����, �ƶ�������������������ۻ���, �ɳ���ר��С��������ʵʩ������ƻ�, ������ҵ�ڲ�����Ч����������

����(��) ��֯����

���������ҵ����������г���ר�ŵ�ִ�в��ſ�����Ч�ƶ����������й�˾������ε����С���ҵ�������רְ���ſ�����Ч����ҵ������ι���������ҵ�ڲ���������, ʹ�����ƶ����ߵĹ����г�ֿ�����ҵ�����������Ӱ������;��Ч�ල������ִ��������ν��, �е��Ž��乫֮���ڵ�ְ��;���Խ���ý�彫��ҵ�����������״�����ﵽ������, ����ҵ����ṫ��֮�乹������Ĺ�ͨ��������Ա��չ�˾��չ�����εIJ�ͬ, ���Ķ�Ӧ�������ش�ʩ:���ڴ��ڴ�ҵ�����ڵı��չ�˾����, ��������������в�����ҵ��ע���ص㻷��, ��Ϊ�˴ٽ���ҵ������չ, ������ȷ����������Ρ�һ�������ͨ���������г��Լ�������Դ�ȴ�ͳְ�ܲ��������������, Ŀ����ͨ�����ijɱ�ʵ����ҵ����������ζ���������ᷴ�졣��һ�����ͨ����˾����Ĺ��ز���, ����������ƽ̨��ǿ����ṫ�ڵĹ�ͨ����, ������������εĻ�����ʵ�ֹ�˾����ӯ���������������������Ŵ���ר�Ų���ִ��������εĴ�ʩ����һ���ı�����, ���ֲ�����˾����������ε������ԡ���������Գ������Ѿ߱�һ����ģ�ı��չ�˾��˵, ����ר�ŵ��������ְ�ܲ��Ŵ���һϵ����ҵ������������������Ч���������·������γ�, ������ҵ��ͷ���á��������и�Ч��Ȩ����ȷ���㼶�����Լ��ṹ������ר��ְ�ܲ���, ���Խ����������������᳹����˾����֯�������Լ��ճ��������̡�ͨ����ר�Ų��Ų���������������й�����ʵ�����幤����Ա, ���һ��ܳ�����빫˾�ճ�ҵ��֮��, ����ְ�ܻ��������չ�˾�������������ع�����

�����ο����ף�

����[1]Ҷ���:���ҹ�����ҵ���й�˾���������Ϣ��¶�����о���, ���ϴ�ѧ2015��˶ʿѧλ���ġ�

����[2]�³�������:���ҹ����չ�˾�������״���о�——���ڱ��չ�˾������α����о���, �������о���2015���5�ڡ�

����[3]�ŋO��:���ҹ��������и�����ҵ���������Ϣ��¶����̽����, �����ƾ���ѧ2015��˶ʿѧλ���ġ�

����[4]��Ф�:������ʡ���й�˾���������Ϣ��¶���о���, ���ϿƼ���ѧ2015��˶ʿѧλ���ġ�

����[5]�����ơ��ű̲���:����ҵ������α������������о���, �����й�����2016���S1�ڡ�

�����ƶ���ҵ������ν���ı�Ҫ�ԺͿ�����

�����¹����ƶ���ҵ������ν���ı�Ҫ�ԺͿ����Ե�һ����ᡢ��ҵ��������������ϵһ����ᡢ��ҵ�����������ϵ�������������-��ҵ-�����������㶦������̬�����Ȼ���������ֻ���Ӱ�졣�����е������һ�����������¿��Է�Ϊ��Ȼ����...

2.3��ҵ���������Ϣ��¶������о���2.3.1��ҵ���������Ϣ��¶�Ķ��塣��ҵ���������Ϣ��¶��ָ��ҵ�Բ���ͷDz�����ʽ�������е������������������Ϣ����Ҫ����������������߶�����ҵ��չ״������Ϣ����ͬʱҲ�������չʾ��ҵ���е�����ᡢ��...

�ط���С����ҵԱ��Ȩ�汣��ȱʧ���������ǿ

��Ŀ���ط���С����ҵԱ��Ȩ�汣��ȱʧ���������ǿ��Ŀ¼ժҪ��������ģ�һ���ط���С����ҵ�ڲ�Ա��Ȩ�汣��ȱʧ����ķ���(һ)���ط���С����ҵ���ڲ�Ա���ھ��÷����Ȩ�汣�ϵ�(��)���ط���С����ҵ���ڲ�Ա������᷽���Ȩ�汣�ϵ�(��)���ط�...

�۹���������ҵ����������ε����⼰����

һ��������ҵ����������۲�����20����20�������������ѧ��Oliver.Sheldon��1924������ġ�����д�ġ�������ѧ����ָ������ҵ�����β�����Ӧ�ô�������Ӧ���е������������Σ���ҵ�Ķ���Ӧ���ǵ���.�ĸ↑��������������������г����õĿ��ٷ�...

����һ����������������������ҵĹ����������ܶ�ͻ������Ĺ�Ӧ���������Э�飬ʹ�ҿ�ʼ��ע����ҵ������Ρ����Ŷ���ҵ��������о�������ҷ��ֽ����д�������ҵ�Ƕ���̽��������εĶ��塢���к��ƶȹ�������������ҵ������ҵ�ص㣬��������ƶ�...

��ͬ�������ڽ�����ҵ������ε����ݼ���Ч

����20���ͣ���ҵ��������������������ѧ�����״�������ڿ�ѧ�������ٽ����ı����£�ȫ���ֲ���ת�䣬��ҵ������εõ���������ר��ѧ�ߵ����й�ע��ʹ�������Ϸ����ı䡣��ǰ�����и�ҵ����һ���������Ȼû��һ��һ�µĽ綨����ҵ��������˶�...

ժҪ��ȫ�������漤�ҵı����£�����������Ρ�����������������ù˿��ҳ϶ȳ�Ϊ��ҵ��þ������Ƶ���Ҫս�ԡ�Ȼ�������ڹ��ڵĺܶ���ҵ��˵���������Ȼ�������������Ϊ��ҵ�ķ�չĿ�꣬����ҵ������ε��������ӳ̶����Բ�������������ε���...

�ҹ���ҵ���������Ϣ��¶��״�����⼰���Ʋ�

��ҵ����Ч���ͬʱ���������������,����������ߡ����ͻ�������,ʵ����ҵ��չ����ᡢ������Э��ͳһ.�����ִ���ҵ��֯����,��ҵ�е���������ξ�Ӧ������Ϣ��¶����.��ҵ���������Ϣ��¶�������������Ϣ��¶���ƵĽ�ɫ,��������Ϣ����,���...

������ҵ������������������з����о�

һ��ʵ������������ά�����������ά�ȵ���Чת�䣬�߳���������Ӧ��˵���ҹ�����ҵ������η�չ�����Ѿ�ԶԶ�߳���ҵ������ξ�������ҵ��������ҵ������ξ��Ǿ�Ǯ�����Ƶ�dz�ԡ�Ƭ�������Ǵ���Ĺ������������ӱ����������ʶ��ҵ������ζ�����������...

ժҪ��ҵ����������й�����WTO���й���ҵ���ٵ�һ���µ���ս����ҵ��������������ܹ��ʾ����¹�����ҵ�ľ��������Ѿ����ٽ����������۵�ԭ�ϻ����ʵIJ�Ʒ�������������������г�������Ψһ����ȫ�����ξ���ʱ������Ȼ���١���30������������...