企业社会责任论文

一、引 言

企业社会责任的概念源于20世纪初的美国,由于西方发达国家的市场经济起步早,在企业社会责任意识与执行力度方面亚洲企业往往要落后于西方国家的同行,它曾一度被视为是西方的特有现象.然而,在经历了近二十年的经济高速增长后,中国不得不面对经济发展带来的负面影响.企业短期行为带来的诸如环境恶化、产品质量安全、社会矛盾尖锐等问题严重地制约着中国经济的可持续发展.如何鼓励企业树立以人为本的生产经营理念、认真履行社会责任并最大限度地创造社会福利已成为中国社会不可避免的一个重大问题.

企业组织理论认为,企业承担了社会责任就应该真正履行起社会责任方面的信息披露义务.自2006年3月10日,中国电网公司正式对外发布了我国国有企业的第一份社会责任报告以来,越来越多的企业包括三大石油公司以及中国最大的钢铁公司宝钢,开始相继定期发布它们的企业社会责任或可持续性报告.《2012中国工业经济行业企业社会责任报告》表明,2011年我国已有898家企业公开发布社会责任报告.

尽管我国对社会责任的认识在不断加深,但是由于我国市场经济起步较晚,社会责任意识与执行力度等方面仍然要落后于西方发达国家的同行,使得我国企业社会责任信息的受关注程度是有限的[1].并且,不同于企业的财务信息披露,社会责任披露具有自愿性、选择性、低规范化等特点.为此,我们不禁要问,作为资本市场的主体,投资者行为的主要特征就是依据市场信息做出投资决策,那么社会责任信息披露的好坏是否能够对投资者的决策和行为造成影响?如果可以,那么不同类型的社会责任信息在资本市场中所发挥的作用之间又存在着何种联系与差异?

目前,国内外学者主要探讨的仍是财务信息披露在资本市场中的反应[2-3],而对于企业社会责任信息披露是否会改变投资者的决策,从而影响社会资源分配的研究则非常有限,更缺乏针对不同类型的社会责任信息的市场反应进行比较的研究.鉴于此,本文尝试以2009-2011年我国沪深两市 A 股上市公司披露的社会责任报告为研究样本,将企业披露的社会责任信息区分为环境信息与社会信息、定量的和经济相关的"硬"信息与定性的和经济无关的"软"信息,运用事件分析法,通过比较社会责任信息披露前后股票市场波动性与流动性的变化来检验社会责任信息在我国资本市场中是否也能扮演与财务信息类似的角色,从而进一步为信息披露与资本市场关系的相关研究提供新的研究视角.

二、文献综述与理论假设

( 一) 社会责任信息披露与资本市场

在证券市场中,投资者通常是根据自身拥有的信息,对证券价值形成判断,并根据该判断决定如何选择资产组合.由于逆向选择的存在,一般投资者在同具有信息优势的市场参与者进行交易时会遭受损失,他们只好寻求在更好的价格上进行交易才能弥补这种可能的损失,信息风险的考虑带来了交易成本的上升.而透明的信息有助于外部投资者区别好公司和差公司,降低投资者的信息处理成本与信息的不对称性[4].对于越来越多关注长期收益的投资者而言,企业的社会责任履行情况是他们对企业价值进行判断的重要依据[5],而社会责任的信息披露则是他们了解企业社会责任表现的有效途径,高质量的社会责任信息披露能够减少投资者搜集私人信息进行交易,从而降低投资者这方面的信息不对称性,影响投资者在资本市场中的反应[6].Cohen 等( 2011) 分别从机构投资者与散户的角度检验了企业的社会责任信息披露对这两类投资者市场交易行为的影响,通过比较这两个研究我们发现机构投资者的行为更为容易受这类信息的影响[7].Dhaliwal 等( 2011,2012) 利用国际间的样本也指出独立的社会责任信息披露报告能够作为公司财务披露的补充,帮助提升企业信息的透明度,从而降低交易成本和减少估计误差来降低资本成本[8-9].Reverte( 2012) 认为社会责任报告是企业为降低投资者与管理者信息不对称性的一种交流媒介,即强制性社会责任报告的披露是为了将企业更清晰地展示给大众[10].基于上述分析,我们认为企业社会责任信息披露能够扮演与财务信息披露类似的角色,可以显着改善投资者与管理者之间的信息不对称程度,对投资者的行为造成影响.并且社会责任披露的情况越好,投资者的决策越容易受到这类信息的影响.鉴于此,本文提出第一个假设:假设1: 披露公司的社会责任信息能够降低资本市场中的信息不对称性,对资本市场造成影响,并且披露评级越高这种影响越大.

( 二) 环境信息披露与社会信息披露

世界银行可持续发展部将企业社会责任定义为一种企业在创造利润的同时也需要保障所有的利益相关者权益的道德承诺,按照 Burt( 1992) 的定义,这样的一种承诺总的来说可分为两大类: 与社会相关的责任和与环境相关的责任[11].其中,我们将为员工、商业伙伴、投资者、政府和社区、消费者等利益相关者创造价值的行为归为企业对社会的责任,改善这类责任能够促进企业内部、企业与外部成员之间的相互学习,加强企业与外部利益相关者的信任[12],从而有助于降低企业面临的市场风险、交易成本与事后纠错成本,对企业的成功起到至关重要的作用[13-14].

而社会经济能否可持续发展,关键还在于企业在创造社会财富的同时能否有效地控制环境污染,实现经济效益、社会效益与环境效益的最大化.从近几年出现的各种上市公司环境信息披露指引、可持续发展投资基金我们发现,企业的环境责任也越来越受到社会公众、企业财务信息使用者的关注,对于制造业而言,这类现象尤为显着[15].总的来说,不论从企业的竞争优势、声誉效应,还是从企业价值、再融资能力等角度考虑,企业的"绿色"战略通常能产生积极的影响[16-18].

不论是社会信息披露,还是环境信息披露,它们都能够影响投资者对企业潜在风险的评估[19-20].那么,这两类信息的披露在降低信息不对称中所发挥的作用是互补的还是能够相互替代的?这是我们需要检验的,在此,我们提出如下两个假设:

假设2a: 社会信息披露与环境信息披露在降低信息不对称中所发挥的作用能相互替代.

假设2b: 社会信息披露与环境信息披露在降低信息不对称中所发挥的作用是互补的.

( 三) "硬"信息披露与"软"信息披露

Ernst 和 Ernst( 1977) 指出,相较于定性的描述,定量的、货币的信息披露能将企业的社会责任表现更清晰地展示出来[21].近几年,越来越多的学者在研究社会责任信息披露与社会责任绩效的关系时将披露的信息区分为定量的、货币的信息和定性的、非货币的信息两类进行比较,他们认为定量的、货币的信息通常更客观,含有的信息量也更大[22].类似地,Clarkson 等( 2008) 、Aerts 和 Cormier( 2009) 也将社会责任信息分为"硬"信息与"软"信息两类,其中,那类不能被社会责任绩效较差的企业模仿的、客观的、与经济相关的信息被称为"硬"信息,他们认为这类信息更具激励效果[23-24].为更清楚地了解不同类型的社会责任信息的披露对信息不对称的影响,在此,我们也借鉴 Clarkson 等( 2008) 的研究,将企业披露的社会责任信息分为定量的、与经济相关的"硬"信息和定性的、与经济无关的"软"信息两类[23].鉴于上述分析,我们做出如下假设:

假设3: 相较于"软"社会责任信息,"硬"社会责任信息的披露在降低信息的不对称中发挥的作用更显着.

三、研究设计

( 一) 数据来源

我们以中国2009年至2011年的 A 股上市公司为研究样本,数据由两部分组成: 一是关于企业社会责任披露的数据.来源于2009年至2011年上证所、深交所的上市公司发布的社会责任报告信息,通过指数法对这些信息进行处理得到各企业的社会责任信息披露总指数及各分项社会责任披露指数.二是上市公司其他财务、企业特征及市场交易数据,这些数据均来自国泰君安( CSMAR) 数据库.

同时,执行以下筛选程序: ( 1) 剔除被特别处理的股票.受交易规则的限制,其波动性与正常交易股票存在较大差异; ( 2) 剔除金融保险业公司.该类公司有显着的行业特征,其披露状况同其他行业的差异比较明显; ( 3) 剔除某项数据缺失的样本公司; ( 4) 剔除变量1%分位和99%分位两侧的极端值.经上述处理,最终获得1556个上市公司的研究样本( 3年分别为471、505、580个样本) .

( 二) 研究方法

在本文中,我们采用事件研究方法,比较社会责任披露这一事件前后市场质量指标之间的差异,以此来判断社会责任的信息披露是否降低了投资者与管理者之间的信息不对称程度.我们令上市公司发布社会责任报告的当日为事件发生日,取整月数据并设置两个事件窗口期: 事件前窗口期设定为社会责任报告披露的前一个月( 设为 T( -1) ) ,而事件后窗口期则设定为社会责任报告披露后的一个月( 设为 T( 1) ) .

( 三) 研究模型与变量

为检验社会责任信息披露的好坏对投资者与管理者之间的信息不对称程度的影响,我们建立回归模型( 1) ,将社会责任信息披露的评分设为自变量,分析评分的高低对披露前后股票市场变化的影响:

DVLi,t= a0+ a1CSRDi,t+ a2DLN( Volume)i,t+ a3DLN( Price)i,t+ a4DLN( Value)i,t+ a5ΔBetai,t+ a6DMi,t+ εi,t ( 1)

此外,我们构建模型( 2) 来进一步研究环境信息披露与社会信息披露在影响信息不对称性中的相互作用关系:

ΔVLi,t= α0+ α1ENVDi,t+ α2ENVDi,t* SOCDi,tmedian + α3SOCDi,t+ α4SOCDi,t* ENVDi,tmedian +α5ΔLN( Volume)i,t+ α6ΔLN( Price)i,t+ α7ΔLN( Value)i,t+ α8ΔBetai,t+ α9DMi,t+ εi,t ( 2)

其中,各变量的定义如下:

( 1) VLi,t是资本市场反应的代理变量.Francis 等( 2005) 、Shroff 等( 2013) 均指出,股票的流动性与波动性是反映股票市场的交易情况非常重要的两个指标,通过对流动性与波动性的观察我们可以直接地观测到投资者对某些信息的态度[25-26],因此本文选取股票的流动性和波动性作为资本市场反应的两个代理变量,即 VLi,t分别表示 LIQi,t和 VOLi,t.其中,流动性( LIQi,t) 我们以相对有效价差来计算,表示股票 i 在 t时期( 时期分为两期,社会责任信息披露之前 t 取0,披露之后 t 取1) 相对有效价差的均值,该值越大,流动性水平越低; 波动性( VOLi,t) 则是股票 i 在 t 时期日内收益率标准差的均值; ΔVLi,t分别表示社会责任信息披露后( T( 1) 期) 与披露之前( T( -1) 期) LIQi,t、VOLi,t的差值.

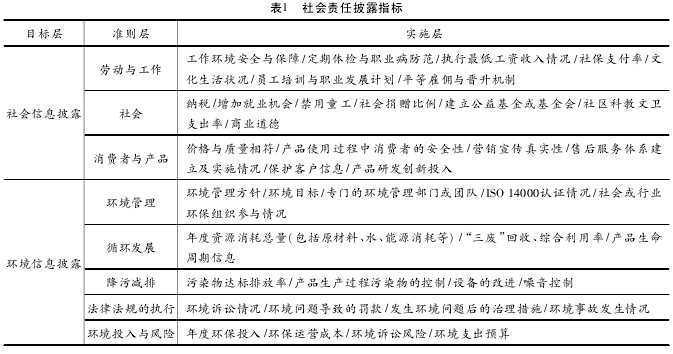

( 2) LN( Volume)i,t为股票 i 在 t 时期日内交易量的均值的对数( 单位为百万股) ,ΔLN( Volume)i,t为 T( 1) 期与 T( -1) 期 LN( Volume)i,t的差值.( 3) LN( Price)i,t是股票 i 在 t 时期内日成交价的均值的对数,ΔLN( Price)i,t为 T( 1) 期与 T( -1) 期 LN( Price)i,t的差值.( 4) LN( Value)i,t为股票 i 在 t 时期日内流通示值的均值的对数( 单位: 百万元) ,ΔLN( Value)i,t则为 T( 1) 期与 T( -1) 期 LN( Value)i,t的差值.( 5) Betai,t表示股票 i 在 t 时期内日市场风险系数 beta 的均值,ΔBetai,t为 T( 1) 期与 T( -1) 期 Betai,t的差值.( 6) 由于各企业的社会责任报告披露日期不一致,故而我们还报告披露的月份( DMi,t) 作为控制变量.( 7) CSRDi,t、ENVDi,t、SOCDi,t分别表示各上市公司社会责任报告的总评分、环境信息披露与社会信息披露的评分.本文遵循客观性和可行性原则,借鉴徐尚昆和杨汝岱( 2007) 、Cormier 和 Magnan( 2011) 对社会责任的定义,从环境与社会大方面构建了一套科学合理的社会责任指标体系[6,27],如表1所示.并根据公司发布的社会责任报告中的信息,运用指数法①对企业社会责任的信息披露进行定量评估.( 8) ENVDi,t* SOCDi,tmedian、SOCDi,t* ENVDi,tmedian 是为检验假设2而设定的两个哑变量,分别表示社会信息披露评分高于样本中位数的企业的环境信息披露评分,以及环境信息披露评分高于样本中位数的企业的社会信息披露评分,低于则相应的值取0.

四、实证分析

( 一) 描述性统计与相关性分析

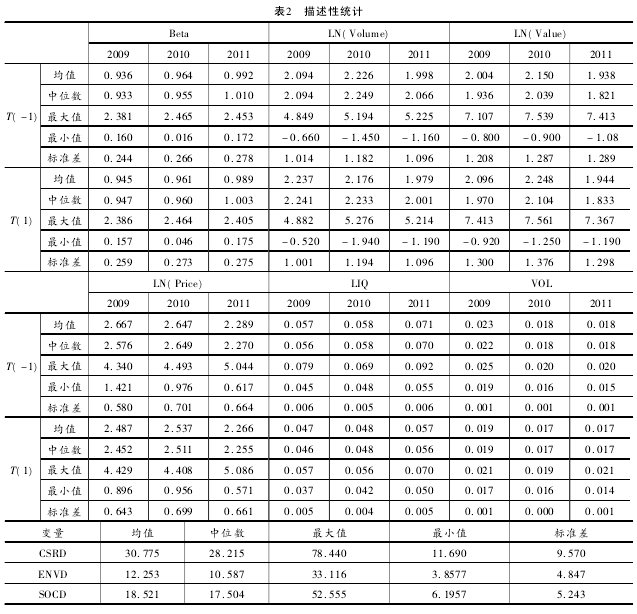

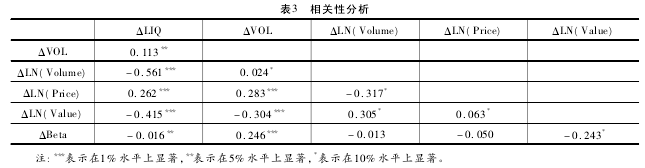

表2对2009-2011年两个窗口期的 Beta、LN( Volume) 、LN( Value) 、LN( Price) 值以及社会责任披露水平分别进行了描述性统计,可以看出,相较于 T( -1) 期,三年 T( 1) 期的 LIQ 与 VOL 都有所下降,即社会责任信息披露之后,流动性有所升高,而波动性则略有降低.表3则列示了研究变量之间的 Pearson 相关系数及其显着性水平,可见,所选的四个控制变量均与被解释变量,但各控制变量之间的相关系数的绝对值均在0. 5以下.故而我们选取的各控制变量均能显着影响两个被解释变量,而控制变量之间并不存在显着的多重共线性问题.

( 二) 社会责任信息披露质量对资本市场的影响

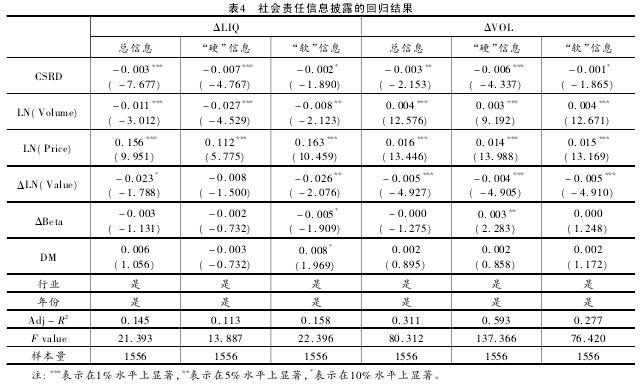

1."硬"信息披露与"软"信息披露.首先,我们将社会责任报告中披露的信息分为"硬"信息和"软"信息两类,其中定量的、涉及到资金支出或收益的我们定义为"硬"信息( 如社会信息中的"员工工资情况"、"纳税"、"社会捐赠"、"产品研发创新投入"、"培训费用"等,环境信息中的"诉讼"、"罚款"、"环保投入"、"环保预算"、"环保运营成本"等) ,其它定性的、非货币的信息则称为"软"信息.分别采用由指数法得到的总信息披露评分、"硬"信息披露评分与"软"信息披露评分来计算模型( 1) 中 CSRD 的值,结果如表4所示.

我们发现 CSRD 的系数均为负,即 CSRD 越高,T( 1) 期与 T( -1) 期的 LIQ 与 VOL 的差值越小.当选取总披露评分与"硬"信息披露评分为解释变量时,CSRD 均在5% 或更高水平上显着; 而当解释变量为"软"信息披露评分时,CSRD 的显着性则明显降低,只在10% 的水平上显着,并且 CSRD 的系数值小于"硬"信息披露为被解释变量时的系数.可见,企业社会责任的信息披露不仅能影响资本市场中投资者的行为,而且披露情况的好坏与披露内容的差异对此也存在着不同的影响: 社会责任信息披露的越好,披露后公司股票的波动性能够降低的越多,流动性则提升的更大,即在资本市场中起到的作用越明显; 但是这种作用在与经济相关的信息披露中会更为显着且更为稳定,可看出与财务相关的信息仍然是投资者们首要关注的内容.这验证了假设1与假设3的结果.

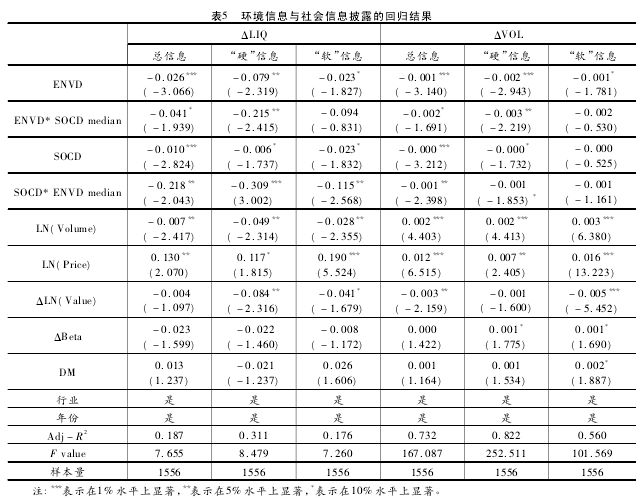

2. 环境信息披露与社会信息披露.此外,我们也从环境信息与社会信息两方面,通过模型( 2) 分别检验了这两类信息的披露情况对投资者的影响,并引入 ENVDi,t* SOCDi,tmedian 和 SOCDi,t* ENVDi,tmedian两变量来探索环境信息与社会信息披露之间的相互作用,结果如表5所示.我们发现: 首先,环境信息披露( ENVD) 与社会信息披露( SOCD) 的系数均为负,当解释变量为总环境( 或社会) 信息与"硬"环境( 或社会) 信息时,结果在1%或更高水平上显着; 而当选取"软"环境( 或社会) 信息披露为解释变量时,显着水平则明显降低,这与表4的结果相一致,也进一步证实了假设3中所提出来的"硬"信息的披露比"软"信息的披露更能吸引投资者的注意.其次,社会信息与环境信息的交互作用项 ENVDi,t* SOCDi,tmedian 和 SOCDi,t* ENVDi,tmedian 的系数也均为负,且这两项系数的绝对值比相应的 ENVD 和 SOCD 系数的绝对值要大.

可见环境( 或社会) 信息披露越好的企业,其另外披露的社会( 或环境) 信息对资本市场的影响也将会越大,这表示企业的社会责任是集合环境责任和与社会相关的责任在内的一个整体,作为社会责任信息披露的一部分,企业披露的环境( 或社会) 信息能够促进社会( 或环境) 信息在股票市场的作用,它们之间存在着一种互补的关系,证实了我们的假设2b 的内容.

五、结论与启示

我国关于社会责任的实证研究则更多地集中于中国企业的社会责任信息披露水平和状况,以及影响公司社会责任披露水平的因素方面,而对于这类公开披露的信息是否与财务信息一样也得到了投资者的关注、投资者的决策和行为是否也会受到公司社会责任的影响,关于这个问题的研究还甚少.为检验企业的社会责任披露对我国资本市场的影响,本文以2009-2011年中国上市公司为研究样本,将企业披露的社会责任信息区分为环境信息与社会信息、定量的和经济相关的"硬"信息与定性的和经济无关的"软"信息,通过指数法对企业各方面的社会责任信息披露情况进行评分.同时,运用基于企业发布社会责任报告的事件分析法,在比较社会责任信息披露前后股票市场波动性与流动性变化的基础上检验了不同类型的社会责任信息在我国资本市场中的反应.研究发现,( 1) 社会责任信息披露评级越高,股票的波动性下降越多,而流动性上升越大; ( 2) 环境信息与社会信息都是企业社会责任披露必须同时涵盖的内容,在降低信息不对称中的作用相互促进、相互补充,而非可以替代的; ( 3) 相较于"软"社会责任信息,投资者更容易受"硬"社会责任信息的影响.本文从社会责任信息的角度对财务信息披露与资本市场反应的相关研究进行了补充,也为研究信息披露与资本市场的关系提供了新的视角.本文的研究无论是对公司社会责任信息的披露者、使用者还是对于信息披露的监管者都会有所启发.

首先,在我国,公司社会责任信息日益得到投资者的重视,它并非可有可无的信息,而是能够影响投资者的决策,从而对资源配置产生影响.同时,可以合理预期的是,随着我国新时期"和谐社会"的理念日益深入人心,投资者对公司社会责任也将日益重视,公司社会责任信息的重要性将日益凸显.其次,由于一方面监管者引导了企业的信息披露行为,另一方面监管者的态度决定了投资者对相关信息披露的监管成本的预期,从而相应调整投资决策.因此,证监会等权威机构应出台相关法律法规,强制上市公司必须发布社会责任报告,并根据 G3标准等国际规范,按照中国实情与不同行业的特点,制定适宜中国不同行业的社会责任报告编制指引.最后,企业自愿披露社会责任信息,有助于增加信息透明度,但是该作用的发挥受到企业是否真实、适当地披露了企业社会责任信息的影响.因此,作为信息的提供者,企业也应积极披露社会责任信息并不断提高披露质量,全面、客观地披露包含环境、社会以及公司治理等方面的相关信息,加强定量信息的披露.

本文回答了"企业社会责任信息在我国是否有用"以及"什么类型的社会责任信息更为有用"这两个基本问题,丰富了企业社会责任信息披露的研究.但是,在我国企业社会责任信息披露的相关研究才刚刚开始,针对现有研究已取得的成果和不足之处,我们认为未来研究可以从以下几方面继续展开: 首先,本文从社会与环境两大方面对企业披露的社会责任信息进行了分类,进一步研究可以考虑基于利益相关者理论,从各大利益相关者的角度细化研究.其次,本文以月为单位设置了事件窗口期,事实上投资者的反应是更为复杂的,未来研究可以天为单位设置窗口期或设置更长时间段的窗口期来观察投资者的行为.此外,在企业社会责任信息披露市场反应的研究中,信息披露与股票市场波动性及流动性关系的研究仅仅只是基础性的研究,对企业社会责任信息披露与资本成本、机构投资者持股、股票收益率的变动等关系的观察可以提供更加丰富的经验证据.

参考文献:

[1]MISHRA S,SUAR D. Does Corporate Social Responsibility Influence Firm Performance of Indian Companies[J]. Journal ofBusiness Ethics,2010,95( 4) : 571-601.

[2]FEFFREY N. The Effect of Information Quality on Liquidity Risk[J]. Journal of Accounting and Economics,2011,52( 3) : 126-143.

[3]OTT C,SCHMIDT U,GUENTHER T. Information Dissemination on Intellectual Capital in Mergers and Acquisitions: PurchasePrice Allocations,Press Releases and Business Press[J]. Accounting and Business Research,2014,44( 3) : 280-314.

[4]KIM O,VERRECCHIA R. Market and Liquidity and Volume around Earnings Announcements[J]. Journal of Accounting andEconomics,1994,17( 1) : 41-68.

[5]COX P,WICKS P G. Institutional Interest in Corporate Responsibility: Portfolio Evidence and Ethical Explanation[J]. Journal ofBusiness Ethics,2011,103( 1) : 143-165.

[6]CORMIER D,MAGNAN E. The Informational Contribution of Social and Environmental Disclosures for Investors[J].Management Decision,2011,49( 8) : 1276-1304.

[7]COHEN J,HOLDER-WEBB L,NATH L,WOOD D. Retail Investors'Perceptions of the Decision-Usefulness of EconomicPerformance,Governance,and Corporate Social Responsibility Disclosures[J]. Behavioral Research in Accounting,2011,23( 1) : 109-129.

[8]DHALIWAL D,LI O,TSANG A,et al. Voluntary Nonfinancial Disclosure and The Cost of Equity Capital: The Initiation ofCorporate Social Responsibility Reporting[J]. Accounting Review,2011,86( 1) : 59-100.

[9]DHALIWAL D,RADHAKRISHNAN S,TSANG A,et al. Nonfinancial Disclosure and Analyst Forecast Accuracy: InternationalEvidence on Corporate Social Responsibility Disclosure[J]. The Accounting Review,2012,87( 3) : 723-759.

[10]REVERTE C. The Impact of Better Corporate Social Responsibility Disclosure on the Cost of Equity Capital[J]. CorporateSocial Responsibility and Environmental Management,2012,19( 5) : 253-272.

[11]BURT R S. Structural Holes: the Social Structure of Competition[M]. Cambridge: Harvard University Press,1992: 87-93.

[12]CHENG B T,LOANNOU L,SERAFEIM G. Corporate Social Responsibility and Access to Finance[J]. Strategic ManagementJournal,2013,52( 9) : 623-641.

[13]BARNETT M L,SALOMON R M. Does It Pay to Be Really Good? Addressing the Shape of the Relationship between Social andFinancial Performance[J]. Strategic Management Journal,2012,33( 11) : 1304-1320.

[14]CALABRESE A,COSTA R,MENICHINI T,et al. Turning Corporate Social Responsibility-driven Opportunities in CompetitiveAdvantages: a Two-dimensional Model[J]. Knowledge and Process Management,2013,20( 1) : 50-58.

[15]LEONIDOU L C,LEONIDOU C N,FOTIADIS T A,et al. Resources and Capabilities as Drivers of Hotel EnvironmentalMarketing Strategy: Implications for Competitive Advantage and Performance[J]. Tourism Management,2013,35( 5) : 94-110.

[16]沈洪涛,游家兴,刘江宏. 在融资环保核查、环境信息披露于权益资本成本[J]. 金融研究,2010( 12) : 159-172.

[17]毕茜,彭珏,左永彦. 环境信息披露制度、公司治理和环境信息披露[J]. 会计研究,2012( 7) : 39-47.

[18]KOZAR J M,CONNELL K Y H. Socially and Environmentally Responsible Apparel Consumption: Knowledge,Attitudes,andBehaviors[J]. Social Responsibility Journal,2013,9( 2) : 315-324.

[19]CORMIER D,AERTS W,LEDOUX M J,MAGNAN M. Attributes of Social and Human Capital Disclosure and InformationAsymmetry between Managers and Investors[J]. Canadian Journal of Administrative Sciences,2009,26 ( 1) : 71-88.

[20]CLARKSON P M,FANG X,LI Y,RICHARDSON G. The Relevance of Environmental Disclosures: Are Such DisclosuresIncrementally Informative[J]. Journal of Accounting and Public Policy,2013,32( 5) : 410-431.

[21]ERNST F,ERNST N. Social Responsibility Disclosure: 1977 Survey of Fortune 500 Reports[R]. Cleveland: Cleveland StateUniversity,1977: 2-6.

[22]宋献中,龚明晓. 公司会计年报中社会责任信息的价值研究─-基于内容的专家问卷分析[J]. 管理世界,2006( 12) :104-110.

[23]CLARKSON P,LI Y,RICHARDSON G D,et al. Revisiting the Relation between Environmental Performance and EnvironmentalDisclosure: An Empirical Analysis[J]. Accounting,Organizations and Society,2008,33( 4 /5) : 303-327.

[24]AERTS W,CORMIER D. Media Legitimacy and Corporate Environmental Communication[J]. Accounting,Organizations andSociety,2009,34 ( 1) : 1-27.

[25]FRANCIS J,KHURANA I,PEREIA R. Disclosure Incentives and Effects on Cost of Capital[J]. The Accounting Review,2005,80( 4) : 1125-1162.

[26]SHROFF N,SUN A X,WHITE H D,et al. Voluntary Disclosure and Information Asymmetry: Evidence from The 2005Securities Offering Reform[J]. Journal of Accounting Research,2013,51( 5) : 1299-1345.

[27]徐尚昆,杨汝岱. 企业社会责任概念范畴的归纳性分析[J]. 中国工业经济,2007( 5) : 71-79.

第三章工会推动企业社会责任建设的必要性和可行性第一节社会、企业、政府和工会的相互关系一、社会、企业、政府的相互关系总体来看,社会-企业-政府呈现三足鼎立的形态,三者既互相独立,又互相影响。本文中的社会是一个广义概念,大致可以分为自然和人...

2.3企业社会责任信息披露的相关研究。2.3.1企业社会责任信息披露的定义。企业社会责任信息披露是指企业以财务和非财务形式对其所承担社会责任所发布的信息,主要用来满足利益相关者对于企业发展状况的信息需求,同时也是向社会展示企业所承担的社会、公...

题目:地方中小型企业员工权益保障缺失与社会责任强化目录摘要(详见正文)一、地方中小型企业内部员工权益保障缺失问题的分析(一)、地方中小型企业对内部员工在经济方面的权益保障低(二)、地方中小型企业对内部员工在社会方面的权益保障低(三)、地方...

一、引言企业社会责任理论产生于20世纪20年代,是由美国学者Oliver.Sheldon(1924)提出的。在其撰写的《管理哲学》中指出:企业的责任不仅仅应该创造利润,而应当承担更多的社会责任,企业的动机应当是道德.改革开放以来,随着社会主义市场经济的快速发...

导言一、问题的提出最近几年来,我的工作中遇到很多客户发来的供应商社会责任协议,使我开始关注起企业社会责任。随着对企业社会责任研究加深后,我发现较少有从物流行业角度来探讨社会责任的定义、履行和制度构建。因物流行业有其行业特点,社会责任制度...

进入20世纪,企业社会责任相关理论由美国学术界首次提出。在科学技术快速进步的背景下,全球格局不断转变,企业社会责任得到愈来愈多专家学者的热切关注,使得其概念不断发生改变。当前,各行各业就这一社会责任仍然没有一个一致的界定。企业社会责任运动...

摘要在全球化竞争日益激烈的背景下,履行社会责任、建立良好声誉并获得顾客忠诚度成为企业获得竞争优势的重要战略。然而,对于国内的很多企业来说,大多数仍然将追求利润最大化作为企业的发展目标,对企业社会责任的履行重视程度明显不够。在社会责任的理...

企业在追求经济效益的同时必须履行社会责任,对利益相关者、社会和环境负责,实现企业发展与社会、环境的协调统一.根据现代企业组织理论,企业承担了社会责任就应履行信息披露义务.企业社会责任信息披露扮演着与财务信息披露类似的角色,即增加信息透明度,提高...

一、实现由利他道德维度向利己社会维度的有效转变,走出观念困境应该说,我国的企业社会责任发展至今,已经远远走出企业社会责任就是与企业争利、企业社会责任就是捐钱做慈善的浅显、片面甚至是错误的观念误区,但从本质上如何认识企业社会责任对政府、对社...

摘要企业社会责任是中国加入WTO后,中国企业面临的一个新的挑战。企业社会责任正在重塑国际竞争新规则,企业的竞争优势已经不再仅仅依靠廉价的原料或优质的产品,物美价廉将不再是市场竞争的唯一法则,全面责任竞争时代正悄然来临。近30年来,随着市...