中国经济论文

Ⅰ. 序论

2003 年国际原油价格比以前呈持续上升的态势。价格从 2003 年每桶 30. 89 美元涨到了 2008 年的 100. 041 美元,涨了 3. 3 倍。到 2009年下半年以后再次出现上升趋势。

国际油价的急剧变动主要因为供求关系不平衡而发生的。需求层面,中国等发展中国家因为经济的快速发展,对于石油的需求迅速上升; 供给层面,新油田的开发和原油保存量已经到了 OPEC 的生产能力的界限。并且伊朗革命、伊朗和伊拉克战争等原因使供给量在持续下降。所以现在的高油价比以前持续时间更长。①中国改革开放以后 30 多年来在所有方面都经历了巨大的变化。

2010 年中国超过日本成为世界第二大国。现在中国的经济发展和能源的关系非常紧密。特别是原油的需求在不断地扩大。但是 1990 年以后中国石油生产量的增加趋势正在放缓,而且油价还在上涨。这对中国经济有巨大的影响。因此本论文对油价变动给中国经济带来的影响及影响的大小进行了研究。

Ⅱ. 研究模型和实证分析

1. 研究模型

现在中国中国为了成为经济强国正在进行工业化,所以对是有的需要激增。油价的迅速上涨成为了中国经济发展的阻碍。油价上升会促使生产费用和物价的上涨,还会引起通货膨胀。所以对油价上升对中国经济的影响进行分析是很有必要的。

这里运用了 Sims 的向量自回归模型来研究油价变动带来的影响。

在多变量时间序列模型中所有变量都是内生变数,并采用联立方程的方式。VAR 模型主要是在分析模型内多个变数间的相互关系时使用。

基本 VAR 模型如下:

Yt= αtYt - 1+ … + αnYt - n+ bXt+ ut

这里 Yt是外生变数向量,Xt是内生变数向量,ut误差向量。对于时间序列 Yt来说,将 n 个过去时差看作说明变数,因此被称作 n 次VAR 模型。

要使用的模型如下:

在这些推定方程式中外生变数是油价 ( oilp)②,内生变数是汇率( ex)③、GDP 和经常收支的比率 ( ca/gdp) 、实际 GDP④、消费者物价指数 ( cpi) 。

Ⅲ. 实证分析

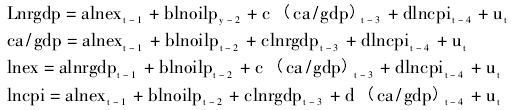

1. 基础统计量

这里为做实证分析,选用的是从 1998 年第一季度开始到 2013 年第四季度为止的 64 个季度的数据。变量的统计量如下:

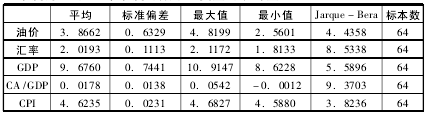

2. 单位根检验

通过单位根检验来判断时间序列的安定性。这里选用的是 ADF 检验 ( Augmented Dickey - Fuller test) 。

单位根检验结果如下:

通过检验结果可以看到,各水平变数存在单位根的原假设是不能被拒绝的。1 阶差分之后,lnrgdp 不能拒绝原假说,进行 2 阶差分后,在1% 的显着性水平是原假设被拒绝,所以是安定的时间序列。

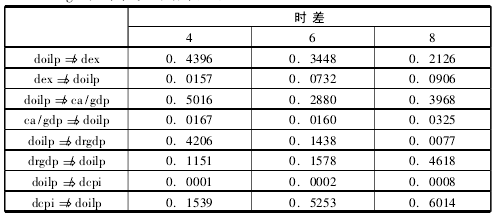

3. Granger 因果检验

Granger 因果检验,是测定单指两个变数的因果关系或是和有关外生性存在与否的统计学的显着性检验一起,对变数间产生的影响力的大小。因为对资料进行客观的分析,并且为了模型识别,事前对变数进行制约,所以可避免歪曲事实的错误出现。

Granger 因果检验的结果如下:

通过上表可看出,在 1%的显着水平下 ‘油价变动不是国内生产总值变化的原因’的原假说是被拒绝的。油价变动对汇率产生影响。但ca / gdp 和油价成反比例关系。并且在所有时差下油价变动和实际 GDP是相互影响的。

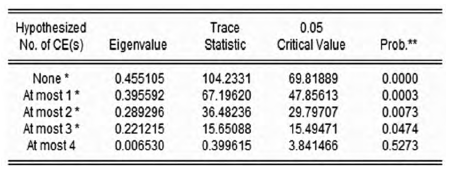

4. 协整检验

通过单位根检验得知,水平变数是不安定的时间序列。所以使用这样的序列做回归分析会出现错误。因此,要进行协整检验。这里使用的是 Johansen 的协整检验。

协整检验结果如下:

据图可知,变数间存在两个协整关系。所以需要通过向量误差修正模型导出长期均衡关系式。

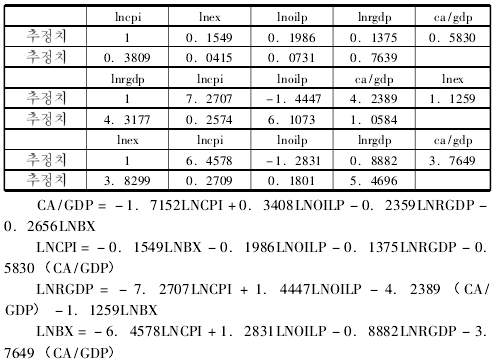

协整关系如下:

第一,原油价格对于 ca/gdp 的系数是 - 0. 3408,所以,原油价格上升 1%,ca/gdp 就下降 0. 3408%。

第二,原油价格对 CPI 的系数是 0. 1986。所以,原油价格上升1% ,CPI 就上升 0. 1986% 。

第三,原油价格对实际 GDP 的系数是 - 1. 4447。所以,原油价格上升 1%,实际 GDP 就减少 1. 4447%。

第四,原油价格对汇率的系数是 1. 2831。所以,原油价格上升1% ,汇率就上升 1. 2831。

因此,可以看出原油价格的上升对中国的汇率,实际 GDP 和 ca/gdp 有着负面影响。

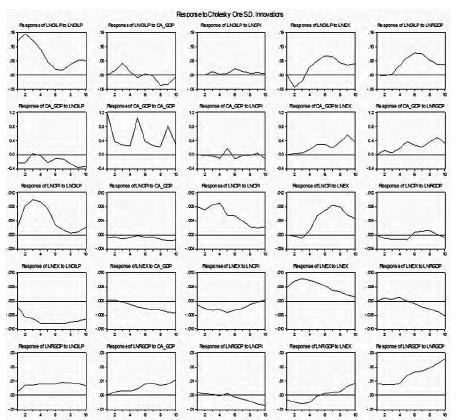

5. 脉冲反应分析

脉冲反应函数是对在 VAR 模型中与原油价格相关的的冲击随时间推移,在模型内各变数中它的反应进行分析。也可以分析各变数间的关系和对象变数的变化带来的波及效果。

脉冲反应结果如下:

1998 年以后,特别是 2001 年加入 WTO 以后,原油价格对和汇率的反映是相反的。这是因为 2005 年 7 月开始汇率制度转向了管理变动汇率制度。到 2013 年 12 月人民币与美元的汇率扩大到 6. 13。

原油价格对消费者物价指数的反应,虽然刚开始的时候接近 0,但是 2 个季度以后呈现了一点一点上升的趋势。原因是 2003 年中国政府通过调整了支付准备率,和适当地增加货币供给量,从而中和了物价上升带来的不便。还有就是,油价的上升对 ca/gdp 有负的影响。

6. 结论

论文选用从 1998 年第一季度到 2013 年底 4 季度的数据对油价变动对中国经济的影响进行分析。分析从两个方面说明,一个是通过实证分析展示了油价和中国宏观经济变数见存在的相关关系和因果关系; 一个是使用协整对变数间的关系进行分析。

分析结果如下:

第一,通过实证分析来说明原油价格和实际 GDP、CA/GDP、汇率、消费者物价指数间的长期关系。原油价格和实际 GDP 呈负关系,和CA / GDP 呈负关系,和汇率呈负关系,和消费者物价指数呈正关系。

第二,由于存在长期关系,可以看出油价上升冲击对使用的变数的变动性的影响正在变大。同时,从整体来看,变数间存在的相互依存性在变强。

现在油价的上升趋势呈显着状态,并且石油资源正在迅速减少。所以油价的上升对中国经济的波及效果正在变大。因此从现在开始对油价上升做出相应的战略对策是十分必要的。

1. 价格抑制

油价迅速上涨主要是因为有很多商人在做一些投机的行为。为了迅速对应国际油价变动,加强原油期货市场并严惩投机行为。通过这样来抑制原油价格,为原油交易提供安定的环境。

2. 扩大开发地域,维持住原油供给

现在经济,军事,国民的日常生活的需要大部分都依靠国内原油的供给,但是国内原油供给正在快速减少。并且中国的工业化正在快速的进行着,所以对原有的依存度也不断的上升。为了缓和这样的状况,应该积极地进行海外的油田开发。

3. 石油储备计划

为了应对国际石油市场的危机,是很有必要建立完善的石油储备体系。因为有效地利用石油储备可以抑制油价上涨的趋势,所以建立石油储备计划可以确保安定的经济发展。

4. 能源节约,新能源的开发

现在国际油价正在迅速上涨,所以应该加快煤气,电力,太阳能,核能等新能源的开发进程。同时,做好节约能源的教育工作,并且制定合理的能源价格从而引导能源的消费和提高能源的利用效率。

5. 改革对应国际油价变动的原油价格体制

现在中国国内的油价是通过由中国 3 大石油生产公司提供石油定价报告,并通过国家发展改革委员会的讨论而决定的。这种方法虽然可以适应现在的石油市场,但从长久利益上看,石油价格体制的的改革有利于提高中国 3 大石油生产公司在国际市场的竞争力。而且这样做还可以改善能源消耗高的公司的生产方式,从而提高能源的利用效率。

参考文献:

[1] 曹建军,「我国经济发展与石油价格变动趋势」,国际石油经济

[2] 王幼樵,「油价上涨的原因、影响及对策」

[3] 王淑婷·王艳芳·俞江艳,「基于 VAR 模型国际石油价格波动对宏观经济运行影响的实证分析」

[4] 韩振,石油价格上涨对中国经济的影响,研究与探索,2007. 5.

[5] 沈中原,原油价格对中国物价的影响,国际石油经济,2004. 11

改革开放以来, 中国的经济增长取得了举世瞩目的成就, 创造了世界经济增长史上的“奇迹”。在经济增长方面, 由于中国创造的成就在世界经济增长史上几乎没有先例可循, 解释中国经济增长的“奇迹”, 不仅成为世界上其他国家经济学家的研究“热点”, 也是华人经济...

题目:中国入世形成三赢局面目录摘要(详见正文)(一)中国入世标志着改革开放进入了一个新阶段(二)入世后中国国际贸易趋势(三)中国入世将有助于参与经济全球化的进程(四)中国入世将会促进资源合理配置和提高综合国力(五)中国入世将有利于引...

近年来,我国在新市场和新环境的双重刺激下,经济年均增长率保持在10%,对于如此高速的经济增长率,世界的目光纷纷投注到中国经济市...

中国经济进入新常态,即GDP增长将长期保持大约7%左右,以及大量产业的产能过剩等固疾.雪上加霜的是互联网焦虑症--铺天盖地而来的BAT(百度阿里腾讯)威胁、互联网思维互联网金融的喧嚣,搅得传统企业和新兴产业都感觉转型不行、不转型更不行!出路何在?大中小企业...

题目:我国房产税现状问题及其改革目录摘要(详见正文)一、引言二、房产税开征的理论依据三、我国房产税现状及问题(一)我国房产税的实施现状(二)当前我国房产税税制存在的问题四、国外房产税经验借鉴(一)国外房产税的基本制度和征管手段(...

题目:海禁政策实施的原因及其对明清经济的影响目录摘要(详见正文)一、海禁政策的主要原因(一)海禁政策的历史背景(二)海禁政策的主要目的二、海禁政策的实施过程三、海禁政策对明清经济的主要影响(一)海禁政策对明朝经济的主要影响(二)海...

题目:中国经济的自省和民生建设目录摘要(详见正文)一、中国经济现状二、中国经济的自省和民生建设三、分配制度改革已经迫在眉睫了参考文献以下是论文正文摘要:客观地评估了中国当前的经济形势,全面地分析了中国经济的基本面、隐患点和发展前景...

一、引言改革开放三十多年来,中国经济实现了奇迹般的高速成长,人民生活水平和质量得到显着改善。然而,中国在转型背景下对发达国家的追赶,也付出了高消耗、高污染、牺牲个人福利以及经济运行体制扭曲的代价。重规模轻质量、重速度轻效率的倾向已成为中...

经济金融化作为市场经济发展的一般内容深受一国金融发展环境的影响而导致不同后果。本文在系统分析国有企业改革发展、土地资本化、经济发展政策和金融规制等因素对我国经济金融化影响的基础上, 分析了在此过程中中央政府、地方政府、金融机构、非金融企业和居...

第一章引言一、研究的意义和目的(一)研究的目的从2013年全国普查数据显示,中国人口数量达到13.7亿,到2012年底,我国60岁以上的老年人口将达到了1.94亿,预计年底将突破2亿人。①随着人口老龄化发展速度不断的加快,2050年前后,将达到...