摘 要

在大数据、互联网的背景下,信息产业持续推动社会的发展,软件产业是信息产业的核心和灵魂,在加速传统产业转型、扩大就业渠道、增强科研能力、激发创新能力、提升国家经济实力等方面产生日益深远的影响。软件产业是衡量一个国家综合国力的标志之一。税收与企业的发展息息相关,税负影响企业重要决策和战略抉择。为了促进国内经济发展、科技实力的提升,需要制定合理的税收政策来支持软件产业发展。

本文在对软件产业税收政策进行理论分析的基础上,对我国现行软件产业税收优惠政策进行了梳理;基于 2016-2018 年 H 企业税款额缴纳情况,软件产业税收优惠政策对激励绩效的促进程度进行比较分析,结果显示:增值税税收优惠政策相较于所得税税收优惠政策对软件产业经营激励绩效的促进效果更佳。因此,本文以数据分析结果为基础,同时借鉴外国软件产业的税收政策经验,提出了促进我国软件产业快速发展的税收政策建议:积极推进增值税即征即退政策的实施,完善增值税进项税额抵扣链;降低企业享受税收减免的门槛,鼓励中小企业持续发展;根据产业所处发展阶段制定更具针对性的减免税政策,使减免税政策惠及更多不同类型的产业,激发企业创新活力;给予科技人才税收优惠,提升软件企业核心竞争力。

关键词: 软件产业;税收优惠;税收政策 .

ABSTRACT

Under the background of big data and internet, information industry continues to promote the development of society. Software industry is the core and soul of information industry. It has increasingly far-reaching impact on accelerating the transformation of traditional industries, expanding employment channels, enhancing scientific research ability, stimulating innovation ability and enhancing national economic strength. Software industry is one of the symbols to measure a country's comprehensive national strength. Taxation is closely related to the development of enterprises. Tax burden affects important decisions and strategic choices of enterprises. In order to promote domestic economic development and enhance the strength of science and technology, it is necessary to formulate reasonable tax policies to support the development of software industry.

Based on the theoretical analysis of the tax policy of the software industry, this paper combs the current tax preferential policies of the software industry in China. Based on the tax payment of H enterprises in 2016-2018, this paper makes a comparative analysis of the mechanism of the tax preferential policies of the software industry influencing innovation investment. The results show that: VAT tax revenue Preferential policies are better than tax preferential policies in promoting innovation investment in software industry. Therefore, based on the results of data analysis and the experience of tax policy of foreign software industry, this paper puts forward some tax policy suggestions to promote the rapid development of our software industry: actively promote the implementation of the policy of VAT collection and refund, improve the chain of VAT input tax deduction, and reduce the door for enterprises to enjoy tax relief. Encouraging the sustainable development of small and medium-sized enterprises; formulating more targeted tax reduction and exemption policies according to the stage of industrial development, so that tax reduction and exemption policies can benefit more different types of industries and stimulate the innovation vitality of enterprises; giving tax preferences to scientific and technological talents, and enhancing the core competitiveness of software enterprises.

Key words: software industry; tax incentives; tax policy .

第一章 绪论

第一节 选题背景及研究意义.

一、选题背景 .

伴随全球一体化加速和科技水平提升,我国经济结构和产业结构在不断升级改变,信息产业推动社会进步,作为信息产业核心和灵魂的软件产业具有研发速度快、技术更新快、知识密集、全球化程度高等特点,是21世纪社会发展的先导型产业,是衡量一个国家综合国力的标志之一。不同于上世纪传统工业,投资成本较小是软件产业典型特征,伴随研发成功和产品升级,相应后续再生产成本会非常低,软件的特点使得自身投资回报率远高于一般的产品制造业,研发出的科技产品和运用能够提升国家实力、维护国家安全。另外软件产业拥有高强渗透性、融合性。其本身开发出产品应用可同各种各样传统产业相结合,促使企业功能提高,价值放大,即传统产业得到快速发展。不仅如此,大量新兴产业在互联网技术和软件产品结合中诞生。科技创新能力是软件产业核心力量,世界各国都在提高本国研发能力来提升软件产业,与发达国家相比,我国科技水平还不够高,为此我国基本国策坚持科技创新是第一发展力,不断增强软件产业科技和创新的投入,从世界各国推动科技和创新的措施来看,税收优惠政策能更好发挥政府调控市场资源配置,提升科技研发水平并促进软件产业发展。

进入21世纪后,国内高度注重软件产业发展,即鼓励软件产业和集成电路产业发展,颁布一系列税收优惠政策减少产业税负,自此软件产业进入黄金十年期。

2011年政府为进一步鼓励软件产业和集成电路产业发展,在原有税收优惠政策基础上对集成电路产业和信息化产业税收政策做进一步优化。近几年,国内支持和推动社会信息化建设而成立了一批“国家级高新区”,国家高新区结合国内技术资源与引进的国外先进研发技术为我国国民经济增长起到了显着的作用。税收是国家调控经济的重要工具,在新时代下,面对科技强即国家强的新局面,我国要充分意识到税收优惠政策对于软件产业发展的重要性,如何完善政策引导产业发展壮大并减轻纳税负担,提升国家经济实力和科研实力,是一项值得研究的课题。

二、研究意义软.

件产业推动国民经济飞速增长,在社会发展全局中有着不可替代的地位。软件产业具有研发速度快、技术更新快、知识密集、全球化程度高、优先人才等特点,引领和支持着经济社会发展。所以,从提升我国综合国力角度考虑,加强国内研发技术、加快传统行业与软件产业的结合、提升软件产业水平竞争力在当下至关重要。在软件产业科技研发水平不断提升的同时,税收优惠政策的供给也会随之变化。本文立足于我国大力扶持软件产业背景下,分析当前软件产业税收优惠政策对产业带来的政策效果,现阶段软件产业科技型人才匮乏、科技研发水平较低等原因阻碍产业壮大,这些问题不利于发挥激励作用促进产业进步,且政策存在很多局限性,因此对软件产业税收优惠政策进行深入研究,将目前软件产业发展现状和税收优惠政策相互融合、不断优化,同时借鉴美国、日韩、印度等软件产业发达国家的经验,完善国内软件产业的税收政策规定,规避税收政策带来的无效或消极作用。

第二节 国内外研究综述.

一、国外文献综述 .

信息产业推动社会进步,作为信息产业核心和灵魂的软件产业推动国内经济持续发展,是21世纪社会发展的先导型产业,是衡量一个国家综合国力的标志之一。所以很多学者对软件产业展开大量研究,大多数学者认为要想打造世界一流软件产业则需提升科技创新能力,科技创新是软件产业发展的基础力量,而科技创新水平高低和研究与开发投入量有较大关系。因此国外学者大量研究关于企业研发投入和创新能力的影响效果。

Mansfield(1986)整理美国的数据利用价格弹性估计方法进行研究,指出企业每增加0.35美元的R&D投入等同于政府增加1美元的抵免。因此得出结论:企业创新能力和研发投入的增加得益于税收优惠政策。

Mckenzie和Sershun(2010)利用部分发达国家20年的数据研究出:税收激励政策都可对企业科技研发的投入产生或多或少的影响,且都能促进企业研发投入量的增加。

Klemm(2007)指出税收优惠政策能够激励软件企业创新能力,税收优惠力度越大创新效果则越好。很多学者在研究税收优惠政策和R&D关系上注入了大量精力和时间,Russo(2004)提出一般均衡模型能够表明政策并可促进软件企业对研究与开发的投入。

Tadahisa(2003)研究1989年到1998年期间900多家日本软件企业的数据样本,指出加大税收政策优惠力度可增加企业研究与开发的支出,而且数据还表明企业的规模和激励效果成正相关关系。同样Brown(2008)通过1992年至2002年期间美国3886个软件企业相关数据为研究对象,指出稳定健康的税收优惠政策可以促进企业增加R&D投入。

Czarnitzki(2005)通过加拿大软件企业为研究对象,从税收优惠政策和企业R&D模型中得出结论:软件企业研发激励作用离不开减免税收政策的支出,减免优惠政策可加强企业研发费用的投入。

Kobayashi(2014)指出对于资金周转不足的中小企业,税收抵免政策可以极大激励其研发费用的支出。其次学者在优惠政策效用角度也进行研究分析,Arichordoguy(2002)通过日本软件产业某一时期的衰落现象得出结论:不合理的税收政策会降低产业R&D投入,从而阻碍软件产业的发展。

Fernandes(2011)基于印度软件产业税收政策探索。指出政府财税政策的支持能够推动软件产业高速发展。

Goldmark(2013)针对发展中国家的软件企业进行研究,指出可利用多元化、专项化的税收优惠政策来扶持本国不同地区的软件企业发展。国外学者对政策时间滞后以及税收优惠方法等问题进行了实证研究,并得出有意义的结论。美国哈佛大学教授斯坦利萨里(1967)最早提出税式支出概念,认为税收优惠可作为一项支出,国家财政预算领域可将税收优惠政策纳入进展范围。

Stoffregen(1995)则是从税收优惠的成本进行分析,他认为政府损失的税收一部分可以通过企业增加科研投入来弥补,但是企业增加科研投入带来的效益不能完全弥补政府损失税收优惠的机会成本。

Bloom(1998)收集发达国家软件企业数据,分别研究在不同时期税收优惠政策对企业创新的推动程度,发现税收优惠具有一定的时间滞后,时间长短和激励效果成正比。此后,Guellec和Pottelsberghe在2003年的研究结果也为Bloom的观点提供了佐证。

Cappelenetc(2012)研究认为科研创新会产生负外部性,导致软件企业私人效益与社会效益不一致,企业在研究开发资金上将会降低开支,继而企业缺乏研发力,造成创新效率降低。因此,政府通过相关财政政策和产业政策,可在一定程度上激励私人企业弥补创新损失,鼓励企业加大研发支出,并促进研发支出达到社会需求的最优水平。

二、国内文献综述.

近几年,我国软件产业快速发展,国内研究软件产业的文献越来越多,通过对国内软件产业研究文献的梳理来看,软件产业政策研究主要突出在以下三个层面:一是软件产业优惠方式的研究;二是软件产业优惠效果评价研究;三是创新激励税收政策研究。

(一)软件产业优惠方式研究.

相对于国外,国内学者发现我国软件产业税收政策对产业发展效果甚微,在软件产业高速发展的黄金十年中,软件产业税收减免额较低,税收政策环境差,导致这些问题根本原因在于税收优惠方式选择不够科学。在我国流转税为主体的税种方式中,增值税即征即退政策可为软件产业发展添砖加瓦,即在增值税环节中选择合理税收政策来推动软件产业发展。宋竺忆(2017)认为可通过加强增值税优惠在创新全流程中的作用,制定兼顾主导产业和产业多元化创新的税收优惠政策,利用地域特点制定多层次的税收优惠政策等措施增加企业创新投入,提高创新能力。张凯(2018)以软件产业为例,认为增值税即征即退政策比所得税减免政策对企业创新投入的激励效果更佳,因此应积极推进增值税即征即退政策的实施,完善增值税进项税额抵扣链条,降低企业享受税收减免的门槛,为软件产业发展增加动力。

在国内软件产业税收优惠体系中,直接优惠以企业所得税为主,间接优惠以增值税等为辅,一旦软件企业无法享受到足够的企业所得税税收优惠,那么间接优惠是无法弥补的,这不利于有效降低软件企业税收负担。刘国艳(2015)通过整理各国的税收优惠政策,发现营造健康的企业成长环境需要合理的税收优惠政策,可将更多的间接优惠方式替代直接优惠方式,所得税优惠替代多税种优惠,同时加强企业资格认定审核。

(二)软件产业优惠效果评价研究 .

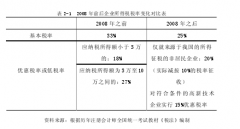

相较于国外发达国家的税收优惠政策,我国设定了过高税收优惠门槛,软件企业研发整体水平不高等原因,使得很多中小企业无法真正享受相关税收政策。陈华(2011)对本省的软件产业经营状况有关数据进行调查,调查对象包括软件企业的税收、利润、实际缴纳税额等数据,在资料整理与分析基础上研究该省软件产业税收优惠政策施行效果。指出该省软件产业税收优惠政策存在很多不足之处:税收政策体系不完善、可实行性较低;增值税税收激励政策不够全面;企业所得税税收优惠政策偏向大中型企业的支持,疏忽小型企业的发展;对整个软件产业链初阶阶段未能涉及合理优惠政策。于洪、张洁、张美琳(2016)通过中小企业规模、科技创新能力、经营状况等数据收集整合,对现行科技型中小企业税收优惠政策现状进行探索,指出针对国内科技型中小企业税收优惠政策力度较小,政策覆盖面狭窄,而且政府对科技研发配套设备和技术支撑呈现出减弱现象,科技成果转化进程中缺少完整性的税收优惠政策体系,针对高级知识劳动者的税收优惠政策较为单薄,缺少税收优惠政策产生的税式支出核算制度,可能会导致中小型企业在角逐中处于弱势地位。周声琼(2019)指出适当放宽税收优惠政策的适用条件,将具有发展潜力的中小软件企业纳入优惠范围,激发其生产研发的创造力,可有效减轻中小软件企业负担。

国内学者大量采用定性研究方法,针对现今软件产业税收优惠政策实践情况和施行问题进行探索和研究。利用定性研究法对软件企业、创新企业等进行税收优惠政策的分析。冷讷敏(2019)分析当前软件产业创新现状,进一步从行业划分、时间和税种三个维度梳理软件产业税收优惠政策并分析其存在问题,指出我国软件产业税收优惠政策法制地位比较低、税种政策不健全,税制结构不完善并存在一定漏洞,税收优惠政策难以支持企业创新成果转化,从而对软件产业发展促进作用不显着。针对上述这一问题,提出建设系统化软件产业税收政策去治理政策凌乱缺乏系统性和连续性问题。邓伟(2019)指出当前集成电路产业的税收优惠政策较为单一和薄弱,扶持力度有待增强;优惠政策的行政控制较为严重,需要予以规范;税收政策的技术性激励乏力,应细分技术区段,协调技术与投资额度的优惠标准,进一步提高技术激励的精准性。

(三)创新激励税收政策研究 .

在当前有关创新激励税收政策中,李德升(2012)指出可从政策布局合理性、政策科学性、政策柔性、政策实施等四个维度按照软件产业发展的历程分析现存的问题,政府要支持企业自主创新、研发投入和技术引进的策略,激励研发软件产品和服务的税收优惠政策。为了更好的发挥税收对经济的促进作用,有必要建立以创新激励为方针的普惠性优惠政策,着重解决税收优惠政策对国有企业创新激励无效或低效的问题。周金琳(2016)指出国外税收激励政策与国内相比略有差异,如在法律性上国外较于严谨、时期性上较于宽松、复合型上较于合理以及政策简单易操作等特点,因此国内可借鉴国外相关政策,严格制定税收激励政策的法律法规,去除税收激励政策周期过短现象,简化政策实际操作繁琐的问题,优化国内激励科技研发的优惠政策。涂海丽(2019)通过选取创业板上市的126家高新技术企业的相关数据进行实证分析,指出从整体上看企业税负水平与企业研发投入强度呈显着负相关;其次分税种的税收优惠政策看,所得税对企业研发投入的抑制效应大于增值税的抑制效应,研发费用加计扣除优惠政策与软件产业增值税即征即退政策对企业研发投入具有正向激励作用。刘郁葱(2019)指出相较于增值税,所得税优惠能较好的产生预期效果。企业是追求利润的,而利润与产品销售毛利为基础。因此,对高新技术企业实施企业所得税优惠,完全可以达到对高新技术产品,进而对研发投入的激励效果。

综上所述,国内外学者对税收优惠政策如何促进高新技术发展作了大量的研究,取得了丰硕的研究成果,但是研究的不足仍是明显的。越来越多的国外学者研究税收优惠政策对企业创新投入的影响。从研究结论看,大部分学者肯定了企业创新能力和研发投入的增加得益于税收优惠政策,税收优惠力度越大,创新效果越好。但国内学者发现国内软件产业税收政策对产业发展效果甚微,解决问题的根本原因要优化收优惠方式的选择和政策。此外,国内学者大量采用定性研究方法,以理论研究为主,结合案例研究当下税收优惠政策的研究较少,因此本文选取上市公司的财务报表数据,可以更进一步研究税收优惠政策对企业经营激励绩效的作用。

第三节 研究内容与研究方法.

一、研究内容.

软件产业是衡量一个国家综合国力的标志之一,其产业经济效应直接反应我国的经济水平和研发技术,为了促进国内经济、科技实力的持续发展需要制定完善的税收政策来支持软件产业。本文首先介绍税收优惠政策激励软件产业发展的理论依据,从理论基础依据和作用机理方面进行详解;其次,对我国软件产业发展现状及税收优惠政策分析,通过软件产业特点、对经济发展的作用、目前软件产业现状进行描述,对目前税收优惠政策进行详细阐述;最后,利用H企业案例对比分析我国软件产业不同税收优惠政策对企业产生的经营激励绩效,结合国内软件产业税收优惠政策存在问题、借鉴软件产业发达国家的先进经验,提出适应我国国情的税收优惠政策建议。

二、研究方法.

1.文献研究法:通过研读国内外学者对税收优惠政策研究的相关文献,以及对税收优惠政策的详细梳理,吸收国内外软件产业优惠政策方法,整理理论依据,研究不同国情制定的政策是否存在差异,以及政策效果是否一致,在借鉴国外政策建议基础上求同存异,针对我国软件产业制定相应的政策建议。

2.案例分析法:通过对H企业2016-2018年间应缴税款情况进行分析,通过对不同税种分析其对应税负比重,发现不同税种的税收优惠政策对经营激励绩效的促进程度有差异。

第四节 或有创新与不足之处.

一、或有创新.

首先通过对H企业2016-2018年间应缴税款情况进行分析,通过对不同税种分析其对应税负比重,发现不同税种的税收优惠政策对研发投入的促进程度有差异,以测度各税种优惠对促进软件产业发展的相关程度。结合我国现行软件产业税收优惠政策存在问题及国外经验,针对问题优化国内软件产业税收优惠政策。

二、不足之处.

由于数据资料的可获得性,文章虽然掌握了主要数据资料,但仍不够详尽,数据范围不够大,可能对问题分析不够全面,案例分析部分研究内容有待深入。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

第二章 税收优惠政策激励软件产业发展的理论依据

第一节 软件产业税收优惠的理论基础

一、外部性理论

二、企业成长理论

三、内生增长理论

第二节 税收优惠政策促进软件产业发展的作用机理

一、税收优惠政策促进软件产业提高国家综合实力

二、税收优惠政策促进软件产业增加经济收益

三、税收优惠政策促进软件产业创新能力提高

第三章 我国软件产业发展现状及现行税收优惠政策分析

第一节 我国软件产业发展现状

一、软件产业的概念及特点

二、软件产业对经济发展的作用

三、我国目前软件产业发展状况分析

第二节 我国目前软件产业税收优惠政策分析

一、软件产业现行税收优惠政策

二、税收优惠政策分析

第四章 税收优惠政策对软件产业激励的实证考察—以 H 企业为例

第一节 H 企业基本情况

一、 H 企业简介

二、H 企业总体经营业绩

三、H 企业行业前景

第二节 H企业税收优惠情况分析

一、H 企业享有的税收优惠政策

二、税收优惠政策对 H 企业经营激励绩效的考察

三、对考察的进一步说明

第五章 国外软件产业税收优惠政策的经验与借鉴

第一节 国外软件产业税收优惠政策

一、人才激励政策

二、资产折旧

三、研发投入相关税收政策

四、其他税收优惠政策

第二节 国外软件产业税收优惠政策经验借鉴

一、加强科技人员的税收激励

二、拓展所得税相关优惠政策

三、不断丰富税收优惠的内容

第六章 优化我国软件产业税收优惠政策的建议

第一节 优化软件产业税收优惠政策应遵循的原则

一、优化软件产业税收优惠政策的指导思想

二、税收优惠政策的选择和构建应遵循原则

第二节 优化我国软件产业税收优惠政策的建议

一、构建完整的税收优惠政策体系

二、给予科技人才税收优惠

三、扩大间接税优惠范围

四、优化增值税优惠政策

五、优化所得税优惠政策

六、中小企业角度优化税收政策

高新技术中小企业具有极强的发展潜力,是提高我国科技水平重要的动力之一。针对此类企业,国外发达国家税收优惠主要是给予高新技术中小企业更高的创新抵免额和税收抵免等政策,有利于降低中小企业纳税负担且利于企业稳定发展。相较于国外发达国家的税收优惠政策,我国设定了过高的税收优惠门槛,软件企业研发整体水平不高等原因,使得很多中小企业无法真正享受相关税收政策。近一年经营收入不低于5000万元且开发费用占经营收入比例至少占5%,即达到符合高新技术企业的认定标准。具有高额收入的工业企业,其研发投入也是略高于认定标准中比例。因此仍有大量中小型企业不具备高新技术企业标准,使得中小型软件企业整体税负水平较高,虽然软件龙头企业为软件产业发展方向确立了推动和引领作用,但中小企业数量上占据了整个行业绝大部分,且软件产业链的完善和壮大都离不开中小企业的参与。

虽然我国在近几年持续出台一系列政策鼓励中小企业发展,但由于政策覆盖面广、界定模糊、针对性不强等问题,没有充分考虑到中小企业发展特点和政策实用性。因此建议在一系列税收政策基础上,结合我国国情,在中小型创新技术企业认定标准上进一步降低优惠政策准入门槛。中小企业经济基础薄弱,期初阶段需要大量资金投入,远不及大型企业拥有的财力和物力,因此可降低研发费用比例、科技产品销售比例等认定门槛。且适当提高中小企业固定资产费用的税前扣除比例;另一方面,在软件企业所得税扶持力度上应进一步加大,在优惠期限选择上,税务机关可以根据企业当时现状做出放宽调整,给企业更多选择空间;中小软件企业发展不仅需要政府财政扶持,同样需要科研机构、高等院校等合作单位的大力支持。针对与外界合作相关的税收优惠政策,可借鉴美国政策经验,中小软件企业与科研机构或高等院校合作进行研究与开发的项目,研究开发费用的65%可以抵扣应纳所得税额。以此经验中结合我国软件产业发展情况,对于软件企业与外界机构、学校等合作时,在研发费用给与一定比例的抵扣,提高软件企业积极性,进一步促进合作研发。综上建议,为中小创新企业快速稳定成长,税务机关应积极推行更有利于企业发展的税收政策。

参考文献