税务硕士论文

摘 要

近几年来,全球的经济发展减速,为促进经济恢复增长,各国纷纷出台减税政策。我国的经济发展也进入了新形势,更加注重经济的发展质量,供给侧的改革也开始逐步推进。减税降费作为行之有效的政策改革,是稳定经济,促进经济结构转型的重要手段。根据国家税务总局的最新数据显示,2019 年我国全年共计减负超过 2.6 万亿元,其中社保费减免达到 1.7 万亿元。2020 年新冠疫情的突然袭击,使我国的经济遭受打击,为了帮助经济尽快恢复,2020 年出台了一系列优惠政策,共计新增减税降费 16408 亿元。从数字上看,近两年的减税措施取得了成效,但税负的变化情况并没有直观的显现出来。本文梳理了近几年的减税降费政策,并对宏观税负和增值税、企业所得税、个人所得税三大税种的税负变化情况进行了分析,结果表明我国的减税政策的实施降低了税负,减轻了纳税人的负担。同时对制造业、建筑业、运输业、批发零售业、住宿餐饮业这五个实体经济行业的税负水平变化做了评估,发现减税降费政策使得这五个行业的税负水平都有不同程度的下降,其中建筑业和住宿餐饮业下降程度较大。为了研究减税降费政策对经济增长、消费和投资的效应,本文采用了实证研究的方法,从宏观方向入手,分析减税降费的这三种效应,结果证明,减税降费政策对经济增长、消费和投资的发展均有促进作用。同时从企业的角度对减税降费政策的影响做了补充,研究了减税降费政策对企业盈利能力的影响,证明减税降费政策使得企业税负降低,同时能够促进企业盈利能力的提升。最后,本文说明了减税降费政策在落实实施过程中存在的问题,一是减税政策法定性不强,缺乏系统性;二是对创新的激励力度不够;三是部分企业无法完全获得减税优惠;四是税务机关的征管措施做得还不够。针对上述问题,从税务机关的方向出发,提出了一些改进建议,既要从制度方面入手完善减税政策,也要提升财务人员和税务人员的业务水平,税务机关更要努力完善征管措施,以帮助纳税人更好的纳税,构建高效亲民的纳税环境。

关键词 : 税收政策;减税降费;经济效应 。

Abstract

In recent years, the global economic development has slowed down. In order topromote the recovery of economic growth, various countries have introduced taxreduction policies. China's economic development has also entered a new situation,paying more attention to the quality of economic development, and reforms on thesupply side have begun to advance gradually. As an effective policy reform, tax cutsand fee reductions are an important means to stabilize the economy and promote thetransformation of the economic structure. The latest data released by the StateAdministration of Taxation shows that the new tax and fee cuts reached 2.6 trillionyuan in 2019, of which 1.7 trillion yuan was reduced or exempted from socialinsurance. Since the outbreak of the epidemic, China has introduced a number of taxreduction policies to help restore the economy as soon as possible. This year, Chinahas issued preferential tax policies to support epidemic prevention and control andstimulate economic development. An additional 1.640.8 trillion yuan of tax cuts andfees has been added. From a digital, the tax reduction measures in the past two yearshave achieved results, but the changes in the tax burden have not visually displayed.

This article has been analyzed in recent years of tax reduction and tax reduction policy,and analyzes the tax burden of macro tax burden and value-added tax, corporateincome tax, and personal income tax. The results show that my country's tax cutspolicy is reduced Tax negative, reducing the taxpayer's burden. At the same time, itevaluated the changes in the tax burden levels of the five real economy industries:

manufacturing, construction, transportation, wholesale and retail, and accommodationand catering. It is found that the tax reduction and fee reduction policies have reducedthe tax burden levels of these five industries to varying degrees, of which theconstruction industry and the accommodation and catering industry have declined to agreater extent. In order to study the economic growth, consumption and investment,this paper adopts the method of empirical research, from the macro direction, analyzesthe three effects of tax cuts, the results have proved that the tax reduction and feereduction policies have a promoting effect on the development of economic growth, consumption and investment. At the same time, it has supplemented the impact of taxand fee reduction policies from the perspective of enterprises, and studied the impactof tax and fee reduction policies on corporate profitability. It is proved that taxreduction and fee reduction policies reduce corporate tax burdens and can promotecorporate profitability. Finally, this paper explains the problems existing in theimplementation of tax reduction and fee reduction policies. First, tax reductionpolicies are not legal and systematic. Second, the incentive to innovation is notenough; Third, some enterprises cannot fully obtain tax breaks; Fourth, the taxauthorities' collection and management measures are not enough. In response to theabove problems, some improvement suggestions are put forward from the direction ofthe tax authorities. It is necessary to improve the tax cuts from the system, but alsoimprove the level of financial personnel and tax workers, and the tax authorities muststrive to improve the tutorial measures to help taxpayers better tax payment, and buildan efficient and intimate tax environment.

Key words: The tax policy; cut taxes and administrative fees; The economic effect。

1、引言

1.1、课题的研究背景和意义。

1.1.1、研究背景。

近几年来,全球经济的大环境不断发生变化,给许多国家都带去了冲击,为了更好的应对这些变化,许多国家都进入了减税降费的浪潮。2016年3月16日,英国宣布,5年内实现公司税主要税率降低3个百分点,降至17%。2017年12月22日,美国三十年来规模最大的减税法案发布。与中国不同,在美国,个人所得税是最大的税种,按收入分为七个等级进行征收,此次美国对这七个等级的税率都进行了减免,其中二、三、四级次减免力度最大,分别降低了3%、3%、4%;美国企业所得税的税率也从35%下降到了21%,减税力度高达14个百分点。除此之外,美国的遗产税也将个人免征额和夫妻共有免征而提升到了1120万美元和2240万美元。美国执行《减税与就业法案》后,企业所得税税率的骤减无疑会使资本更多地流向美国,这就给其他国家造成了压力。为了保护本国的利益,各国也纷纷开启了减税改革。法国政府公布的《2018年财政法》准备将企业所得税税率下降为25%。2020年5月印度总统莫迪推出了一揽子计划来促进本国经济的发展,计划的一部分是对小微企业和个人实施减税政策,以确保本国就业能够持续稳定的发展下去。2021年日本政府发布了税制改革规划,这次的改革是以应对疫情和恢复经济为重点内容,推出了包括个人所得税、资产税、法人税、消费税、国际税收在内的多个税种的税收优惠政策。这股全球的减税热潮使得各个国家纷纷开始降低本国的企业所得税税率,以保证本国的资本不会大量向外流失。

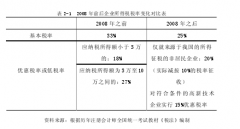

在全球大环境的影响以及我国经济发展的影响下,我国也出台了一系列的减税降费政策。在不同时期我国的税收政策承担着不同的职能,从最除的单纯保障国家财力,到后来逐渐拥有了调控经济的职能。2008年的金融危机使全球经济开始逐渐下滑,加之美国对中国的施压,使我国的国际贸易环境极度恶化。为了保障我国经济的健康发展,中共中央指出可以通过减税降费的方法稳定经济。由此以来,减税降费逐渐促进了税制调整,成为了稳定经济发展的利器。建国以来我国经济一直保持着高速的发展趋势,GDP增长率不断突破新高,2014年起这种情况逐渐转变,GDP增长率不再持续拔高,开始有所回落,中国的经济发展进入新形势。新形势下,经济发展模式逐渐转变,原有的仅仅依靠不断扩张的增长方式已不能继续使用,我国国内经济压力不断增大,特别是沉重的税收负担给我国的实体经济造成了巨大压力。2018年我国明确提出要实施更大规模的减税降费以稳定市场。

2019年,更深层次、更进一步的减税降费政策落地实施,这次的减税降费政策涵盖了包括增值税、个税、企税、社保费等在内的税种和费用,使最多数人收益。2019年的减税降费政策成绩斐然,2019全年累计减税2.36万亿元,占当年GDP的2.39%,我国实体经济中的最大行业制造业和此次获得优惠最多的小微企业的税负都有所降低,并促进了消费、投资和就业增长[1]。2020年,突发的疫情使全国大部分地区都陷入了停滞期,为了促使经济重新焕发活力,国家出台了新一轮的减税降费措施,对运输、旅游、餐饮等受疫情影响较大的行业和小规模纳税人实施额外的增值税减免政策,对在疫情防控救治中辛苦付出的人员和运送的救援物资实行增值税和个人所得税减免政策,这些政策进一步降低了企业税负。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.1.2研究意义

1.2国内外研究现状

1.2.1 国外文献综述.

1.2.2国内文献综述,

1.2.3 文献评述

1.3研究内容及方法

1.3.1 研究内容

1.3.2 研究方法

1.4创新点与不足

2减税降费政策的相关理论.

2.1相关概念

2.1.1 减税降费的概念

2.1.2减税降费政策的突出特点

2.2相关理论.

2.2.1需求侧与供给侧的减税理论.

2.2.2税收效应作用机理

2.2.3税负理论

3减税降费政策梳理及实施效果

3.1减税降费政策梳理

3.1.1增值税减税政策

3.1.2所得税减税政策

3.1.3其他税种的减税政策.

3.1.4 降费政策

3.2减税降费的实施效果.

3.2.1对总体税负变化的分析.

3.2.2对各税种税负变化的分析.

3.2.3对各类收费变化情况的分析.

3.2.4重点行业税负水平变化情况

4减税降费政策效应研究.

4.1对宏观经济的效应分析.

4.1.1数据说明

4.1.2 模型的设定

4.1.3 回归结果及分析.

4.1.4稳健性检验.

4.2对企业盈利水平的影响

4.2.1变量设计.

4.2.2模型设定,

4.2.3回归结果及分析.

5减税降费实施中的问题及对策建议

5.1结论

5.2减税降费实施中的问题.

5.2.1减税政策缺乏整体性和系统性

5.2.2对企业创新的优惠较少

5.2.3部分企业无法充分享受减税降费优惠

5.2.4税务部门征管水平有待提升.

5.3减税降费政策实施的改进建议.

5.3.1完善体系设计.

5.3.2出台优惠政策支持企业创新发展

5.3.3帮助提升财务人员业务水平

5.3.4、提升税务机关征管水平。

减税政策的大规模集中下发,给税务部门人员的工作带来了压力,为了使税务部门的工作效率更高,能够更好地服务人民,就需要对现有的政策进行综合整理,将种类繁多的减税政策进行分类整合,并将其操作规范进行明确处理。同时,税务机关还可与其他相关机关进行联动,加强沟通,进行信息交换,了解企业的实际需求,为纳税人的活动提供更多优惠和便利。为了简化缴税流程,现行的税收优惠政策多使用备案制,这无疑会使税务机关在进行税款的征收和管理时承担一些风险,此时就要求税务机关要强化风险管理的制度。例如对高风险的行业和企业进行评估,将管理的重点放在高风险行业上,及时监督审查,确保税款及时足额入库。对低风险的企业也要进行定期抽查,防止升级为高风险。同时也要加强对减税政策的宣传,可以利用微博、微信等社交平台进行宣传,也可以在自己的门户网站上放置相关信息,更可以印制税收政策的宣传册,主动去企业进行面对面的辅导和宣传,或者通过电话和留言等方式解答纳税人的问题。在向企业纳税人着重进行宣传的同时,也不要忘了对普通群众的宣传,目前我国居民的纳税意识还比较薄弱,许多人并不了解税收或者对税收的理解还停留在原始阶段,甚至是下意识的抗拒税收,这时候让人们了解税收并正确的认识税收就显得尤为重要。普及税收文化不仅仅是税务机关的责任,也是政府机关、社会组织以及各界人士的义务。希望能早日做到全民纳税,完成我国由税收大国向税收文化强国的转变。

参考文献

包东红,赵应堂,陈南旭,李吴,邓金钱,何蕾甘肃省减税降费综合效应研究[J].财会.研究,2020(09):5-13.

包兴安减税降费“前所未有”的减负[]经营管理者,2020(01): 19.

白玉减税降费助力经济增长对策研究[J]财会学习,2021(05):140-141.

陈小玉减税降费对企业经济的影响一以江苏、浙江制造业生产率为例[J]中国商论,2021(02)128-131

陈晓鸣,赵进供给侧结构性减税降费的思考[J].中小企业管理与科技(中旬刊),2021(01):122-123.

陈琦增值税税率降低对企业效益和税负的影响[J]中国远洋海运,2021(03):68-70.

曹东坡,黄志军结构性减税是否有助于扭转国内企业投资的结构性偏向[J]税务与经济,2019(03):95-102.

曹润林,陈海林.税收负担、税制结构对经济高质量发展的影响[].税务研究2021(01):126-133.

董化杰我国减税降费政策效应分析[J].中国金融,2020(05):21-24.

段龙龙叶子荣“减税降费”与地方财政解困:基于国家治理效能视角分析[J]经济体制改革,2021(01)122-128.

冯美乐,马小勇减税降费经济效应:传导机制与阻碍因素一基于西部XA市调查[]地方财政研究, 2021(01):74-80.

龚辉我国减税降费政策的回顾与梳理[]经济研究导刊,2021(07): 14-16.

刘方.减税降费落实中存在的问题及对策[J]宏观经济管理,2019(10):29-32+45.

刘军,邓建,孙璐.小微企业减税降费状况分析----以张家界市为例[].金融经济,2019(24):50-52.

刘明辉,李云“营改增”对制造业企业技术创新的影响探讨[]价值工程2019(31).

柳美芝当前我国减税降费的现状、难点及对策建议[].中国财经界, 2018,(10).

李紫薇,董长贵.减税降费政策对产业升级的影响研究[J].宏观经济研究, 2021(02):53-59+175.

马晓玲减税降费背景下宏观税负对经济增长的影响关系研究一基于河北省数据的实证分析[J].中国集体经济,2019(28):95-96.

牟信勇.天津市增值税减税经济效应评估分析[J]中国税务,2020(05):39 -41.

庞凤喜,牛力.论新- -轮减税降费的直接目标及实现路径[J]. 税务研究, 2019, (2).

田贝贝减税降费对新乡市制造业投资的影响[D]华北水利水电大学,2020.

吴东A县减税降费存在的问题及对策研究[D]辽宁师范大学,2020.

王观.2020税务成绩单出炉,新增减税降费逾2.5 万亿元[J]. 中国经济周刊,2021(01):42-43.

王心怡。新一轮减税政策对企业绩效的影响研究[D]江西财经大学,2020.

谢艳.我国“减税降费”政策效应研究[J].区域金融研究,2020(10):63-69.

邢丽,梁季,施文泼,刘昶等.2020年减税降费政策评估:精准施策对冲疫情和经

济社会发展风险一基 于浙江、四川和海南的调研[J].财政科学, 2021(02):85-98.

袁玲,徐青.微观视角下我国减税政策效应分析[J].吉林工商学院学报, 2020,36(04):70-75.

杨广莉,孙慧卿.宏观税负与经济增长关系研究一兼析新冠疫情下的减税降费政

策效应[J]价格理论与实践,2020(08):84-87.

张心童.减税降费对企业创新能力的影响研究[J]广西质量监督导报,2020(11):162-164.

中国财政科学研究院课题组.近年来我国减税降费政策效果评估[J].地方财政研究, 2019,(3).

张家玮.供给侧结构性改革下减税降费的经济效应研究[D].兰州财经大学,2020.

中国人民银行南京分行国库处课题组,徐文峥.减税降费政策效应评估[J].金融纵横, 2020(04):57-67.

赵丹.减税降费政策效应分析一以成 都市温江区为例[J].税收经济研究2019,24(05):19-26.

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第1章绪论1.1研究背景及意义企业资产置换重组是在市场经济条件下进行竞争的重要手段和必然结果,它能使企业在短时期内优化资本结构,有效整合及配置资源,从而增强企业的竞争能力和抗风险能力,如果国家政府能对企业重组持鼓励的态度,并在重组的基础...

结论改革开放以来,我国经济得到了飞速发展,同时也带来了资源大量消耗、环境急剧恶化等问题,如今资源能源的供需矛盾制约了我国经济可持续发展。再生资源的回收利用是发展循环经济的重要组成部分,发展再生资源产业对建设资源节约型、环境友好型社会有重要...

本文分析了当前跨境电子商务零售进口情况及当前我国跨境电子商务零售进口税收政策存在的问题,并且参考国内外文献,提出完善跨境电商零售进口税收政策的建议。...

制造业转型升级、产业经济结构层次的提高是新时代经济发展的趋势。要实现制造业的转型升级,有赖于政府出台相关政策进行指导与支持。税收政策在收入分配,宏观调控以及资源配置方面有着非常关键的作用。...

摘要湖南正处于工业化中期阶段,能源结构以煤为主,高碳特征明显,在保障能源供给和经济快速发展的双重压力下,发展新能源产业对增加湖南能源供应、保障能源安全、应对气候变化和抢占未来产业发展制高点意义重大。在此背景形势下,本文首先以湖南省的新能...

2.东北振兴提出以来沈阳JC集团面临的税收政策环境分析2.1增值税的政策从法定扣除项目来分析,增值税可以分成三类,即一般不允许抵扣固定资产的生产型增值税、可以部分抵扣的收入型增值税、可以全部抵扣的消费型增值税。当前,消费型增值税被认为是最...

第3章我国再生资源产业及其税收政策状况分析在相关理论研究的基础上,对我国的再生资源产业及其税收政策进行现实分析。再生资源产业的发展历程及不同时期不同税收政策对其发展的影响,为后续研究做准备。3.1我国再生资源产业的发展及现状建国初期的废...

第4章再生资源产业税收政策的现实分析以山东省为例上一章进行了再生资源产业及其税收政策状况分析,得出再生资源产业离不开税收政策的支持。本章通过实证分析为此结论提供有力的论据。本章选取山东省部分有代表性的企业作为调研对象,采用实地访谈和问卷...

致谢在论文即将完成之际,我感慨很多。首先,衷心感谢司言武老师对我的教导和帮助。在专业学习上,导师对我严格要求;在日常生活上,导师对我倍加关心。导师严谨的治学态度和认真的工作作风,时刻指引和影响着我。衷心感谢财政与公共管理学院各位老师在平...