摘 要

有关避税的讨论与研究旷日持久,在过去的避税研究中,一般默认避税会增加企业税后收益,从而有助于企业价值的提升。近年来,越来越多的学者提出企业的避税行为会带来巨大的代理成本,避税成本可能超过避税收益,从而损害企业价值,企业微观层面的实证检验结果证实了代理成本的存在,明确了避税对企业价值存在负效用,有效地支撑了他们的理论分析。但是,既然避税行为不利于企业价值,那为什么世界范围内仍然存在广泛的避税活动呢?这些学者的研究并不能很好地解释这个问题。本文从企业财务风险角度出发,深入研究了避税对企业价值的影响。

本文从成本与收益的角度分析了避税如何影响企业价值,以及财务风险如何影响企业避税与企业价值之间的关系。避税收益主要为企业税后收益的增加,提高营运稳定性;避税的成本则包括声誉损失,税收罚没成本,以及第一类和第二类代理成本,根据近年来的研究,我们预期避税的成本高于避税的收益,从而降低了企业价值。紧接着,我们将财务风险引入分析,当企业的财务风险变大时,避税的边际收益增加,边际成本下降,此时,避税与企业价值之间的负相关关系得到缓解。

本文选取 2009-2017 年度的 A 股上市公司数据作为样本,通过数据分析与实证研究发现:(1)财务风险变大将促使企业积极的避税;(2)避税对于企业价值存在损害;(3)财务风险的存在可以弱化避税对企业价值的损害。

最后,本文依据理论分析与实证研究结果分别对企业和税务部门提出了意见与建议。本文认为企业应该认真审视本企业避税的动机与必要性,仔细衡量避税的收益与成本,谨慎从事避税行为,树立科学合理的税收规避观念。此外,为了降低企业避税程度,促进中国经济平稳发展,税务部门应当仔细考虑如何降低企业税负,引导企业进行合理的税收筹划。

关 键 词: 财务风险;企业避税;企业价值;代理成本。

ABSTRACT

Discussions and researches on tax avoidance have lasted for a long time. In the past studies on tax avoidance, they all think that tax avoidance will increase the after-tax income of enterprises, thus contributing to the improvement of the value of enterprises. In recent years, more and more scholars have proposed that the tax avoidance behavior of enterprises will bring huge agency costs. The cost of tax avoidance may exceed the benefit of tax avoidance, thus damaging the value of enterprises. The empirical test results using enterprise data also prove their theory. However, since tax avoidance is not conducive to corporate value, why are there still widespread tax avoidance activities around the world? These researches can not explain this problem very well. Starting from the financial risk of enterprises, this paper deeply studies the impact of tax avoidance on the value of enterprises.

Considering cost and income, this paper analyses how tax avoidance affects the value of enterprises, and how financial risk affects the relation between tax avoidance and firm value. Tax avoidance benefits are mainly the increase of enterprise's after-tax benefits, while the cost of tax avoidance includes reputation loss, tax penalty costs, and agency costs of the first and second categories. Therefore, it is generally considered that the cost of tax avoidance is higher than the income of tax avoidance, thereby reducing thevalue of enterprises. Subsequently, we incorporate financial risks into our analysis. And we find that with the increase of financial risk, the invisible income of tax avoidance increases, the agency cost decreases.At this time, the negative correlation between tax avoidance and firm value is alleviated..

This paper chooses the data of A-share listed companies from 2009 to 2017 as samples and finds that: (1)increasing financial risk of enterprise will stimulate enterprises to actively avoid tax; (2) tax avoidancewill damage the value of enterprises ; (3) The existence of financial risk can weaken the damage of tax avoidance to firm value.

Finally, based on the results of theoretical analysis and empirical research, this paper puts forward suggestions for enterprises and tax authorities respectively. First, enterprises should carefully examine the motivation and necessity of tax avoidance, carefully measure the income and cost of tax avoidance, and be cautious in tax avoidance, and establish a scientific and rational concept of tax evasion .In addition, in order to reduce the degree of tax avoidance and ensure the steady development of China's economy, taxauthorities should carefully consider how to reduce the tax burden of enterprises and guide enterprises to make reasonable tax planning.

KEY WORDS: Financial risk; Tax avoidance; Firm vlaue; Agency cost。

1、绪论

1.1、研究背景与意义。

1.1.1、研究背景。

税收本质上是国家为了满足社会公共需要,凭借公共权力,按照法律规定的标准与程序,参与国民收入分配,强制地、无偿地取得财政收入的一种方式。随着我国经济的不断发展,税收占财政收入的比重越来越大,2018 年,中国税收收入总额为 156401亿元,占财政收入比重高达 85.30%。①税收在经济运行过程中发挥的作用也愈加明显与重要。

然而,从企业角度来看,各项税金支出增加了企业的经营成本,降低了经济效益。

中金公司 2015 年发布的研究报告中显示“2012 年中国企业税负相当于其含税可支配收入的 47.4%”。②因此为了实现企业价值的最大化,企业往往期望通过一些筹划以减少或避免缴纳税金。避税在中国乃至世界范围内都广泛存在。包括苹果公司在内的一些美国高科技公司利用避税天堂构建的“Double Irish With a Dutch Sandwish”架构,有效规避了大多数海外收入的税费,成为业界与学界研究的范本。据美国公共利益研究集团 2012 年 12 月发布的一份报告,美国高科技公司海外避税让美国政府每年损失1500 亿美元的税收。欧盟委员会则称,避税每年给欧盟造成的税收损失高达 1.3 万亿美元。③根据中国国家税务总局的报道,2014 年我国通过反避税增收 523 亿元,2015年反避税增收则增加至 600 亿元。

毋庸置疑,企业避税可以减少企业需要缴纳的税金,增加留存收益。因此,在以往 的 企 业 避 税 研 究 中 , 学 者 们 往 往 认 为 避 税 有 利 于 企 业 价 值 的 提 升 (Desai,Dharmapala,2009;刘行,叶康涛,2013 等),将更多的精力集中于研究企业避税的影响因素以及如何进行税收筹划等方面。21 世纪初,以 Desai、Dharmapala 为首的一众学者提出了避税的代理成本论,对传统的的观点发起了挑战,该理论认为由于避税行为的非合法性与隐蔽性,管理者与所有者之间,大股东与小股东之间信息不对称的问题更加严重,避税会导致第一类和第二类代理成本的增加,从而使得避税的成本大于避税收益,损害企业价值。此外,企业的避税行为也可能导致企业被税务机关查处,并造成声誉损失。

因此,避税的经济结果实际上取决于避税收益与避税成本之间的大小关系。目前避税代理成本论的相关研究都认为避税在一般情况下对于企业价值是存在损害作用的。

但是如果避税的经济结果都是负向的,那么为什么还存在如此广泛的避税行为呢?这样的研究结果无法很好地解释实际情况。有鉴于此,有一些学者开始引入第三方变量,探讨企业积极避税的内在原因与机制,例如:机构投资者持股(陈冬,王建新,2013)、会计信息透明度(王雪,2012)以及公司治理(Desai and Dharmapala,2006)等等。这些学者认为伴随着公司内外部治理水平的提高,代理成本问题得到缓解,避税对企业价值存在正向效应。那么是否存在公司治理水平以外的因素可以达到同样的效果呢?由此,本文引入了财务风险这一指标,深入地分析了财务风险与企业避税、避税与企业价值、不同财务风险下避税与企业价值之间的关系,为企业积极避税的原因提供了新的研究方向与切入点。

1.1.2、研究意义。

(1)理论意义。

文章依托于 A-S 模型、信息不对称理论与委托代理理论等经典理论与模型深入分析了企业避税的收益与成本,提出了避税影响企业价值的机制与路径,完善了相关方面的研究,此外,本文还探讨了在不同财务状况下,企业避税收益与成本的变化,深入分析了企业积极乃至激进避税的原因,为研究避税与企业价值之间的关系提供了新的切入点。与此同时,本文还探讨了财务风险与企业避税之间的关系,丰富了企业避税决策影响因素的研究。

(2)现实意义。

本文为企业提供了一个成本收益模型,用于企业避税的决策,提醒企业不仅要看到避税的收益,更要关注可能产生的成本,进而关注到可能影响收益与成本变化的相关因素如公司治理水平、企业财务风险等,帮助企业更好地进行决策;另一方面,本文的研究成果也可以给税务当局提供决策依据。当前世界经济发展迟缓,中国企业面临严峻的市场环境,财务风险变大,企业的避税程度也不可避免地变大。为了减轻企业税收负担,降低企业财务风险与避税程度,税收部门应当着手从税制角度减轻企业税负,同时引导企业进行合理合法的税收筹划。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2、 研究方法与论文结构

1.3 、研究的创新点与不足

1.3.1 、本文的创新点

1.3.2 、本文的不足之处

2、文献综述

2.1、 财务风险相关研究综述.

2.1.、1 财务风险的概念与度量.

2.1.2 、财务风险对企业行为决策的影响研

2.2、企业避税的相关研究.

2.2.1、 企业避税的概念与度量.

2.2.2、企业避税对企业价值的影响研究

2.3、 财务风险与企业避税的相关研究

2.4、本章小结

3、理论分析与研究假设

3.1、理论基础

3.1.1、信息不对称理论

3.1.2、委托代理理论

3.2、财务风险影响企业避税的作用机制

3.3、企业避税对企业价值的影响机理

3.4、财务风险影响避税与企业价值关系的作用机制

4、实证研究

4.1、 样本选择与数据来源

4.2、研究设计

4.2.1 、变量选择

4.2.2、模型构建

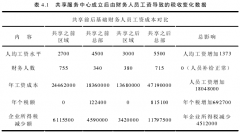

4.3、 描述性统计与相关性分析

4.3.1、描述性统计分析

4.3.2、相关性分析

4.4、实证分析

4.4.1、 财务风险对企业避税影响的实证结果分

4.4.2 、避税对企业价值影响的实证结果分析

4.4.3 、财务风险影响避税与企业价值关系的实证结果分析

4.5 、稳健性检验

4.5.1、财务风险与企业避税关系的稳健性检验

4.5.2、 避税与企业价值关系的稳健性检验

4.5.3、财务风险影响避税与企业价值关系的稳健性检验

4.6、本章小结

5、结论

本文综合使用理论分析与实证检验两种方法分析研究了公司避税与企业价值的关系,以及财务风险对两者之间关系的调节作用。根据实证分析的结果,本文得到了以下结论:

(1) 财务风险的变大刺激企业更加积极地避税。

当企业的财务风险变大,意味着企业可能面临资金短缺,融资成本高昂等制约企业发展的问题,此时避税的边际收益增加;与此同时,维持企业的持续经营成为管理者目前的利益需求,与所有者一致,避税所产生的成本下降。本文的回归结果也支持了这一观点。此外,财务风险的变大也有可能是外部环境导致的,在之前的描述性统计和相关性分析当中,我们发现 2015 年是财务风险、企业避税与企业价值变化的一个重要节点。2015 年出现的股灾,中国经济增长速度的变慢等意味着我国上市企业面临着比较严峻的外部环境,财务风险显着增加,因此出现企业价值的下降和避税程度的显着上升。

(2) 企业避税存在显着的成本,对企业价值可能造成损害。

企业的避税行为将原本属于政府的收益转移到了企业,企业的收益增加。但是税收规避的成本不容忽视。由于避税活动往往处于法律的灰色地带,一旦被税务机关发现就会受到处罚,这降低了管理层薪酬合同的有效性,刺激管理者为了弥补风险进行一些机会主义行为;且为了避免被税务机关发现,税收规避往往设计得复杂且隐蔽,为管理层的私利行为提供了施展的空间,这最终导致企业价值受到损害。基于2009-2017 年间上市公司样本数据的实证结果显示,避税与企业价值之间显着负相关。这意味着无论是从理论分析还是从实证研究角度出发,避税带来的成本的增加已经影响到了企业价值的提升。

(3) 企业财务风险的存在可以弱化避税对于企业价值的损害作用。

当企业面临财务风险时,避税收益对于企业来讲是一笔及时有效的资金来源,能够缓解财务压力,比较效益更大。而与此同时维持企业持续经营的压力和外界关注度的提高降低了代理成本,迫使管理层减少机会主义行为并谨慎使用避税节约的收益。在模型(4-6)中,本文将财务风险与避税的交互项引入实证分析当中,相比财务风险小的企业,财务风险大的企业避税与企业价值之间的负相关关系更小。综合以上分析,我们可以得出这样的结论,当企业财务风险变大时,管理者出于持续经营的目的考虑,会更加谨慎对待避税收益——即税收收益的增加;且所有者对企业的关注度更高,管理层私利行为被发现的可能性更高,从而减少管理层的机会主义行为。因此,企业现金流以及财务状况得到改善,企业价值也可能得到提高。

参考文献