保险论文

摘要:为给完善政策性森林保险政策体系提供决策依据,分析广西沿海森林保险发展现状、主要成就和存在问题。结果表明,影响沿海地区森林保险发展的因素有经营主体参保意愿不强,保险公司积极性难以调动,承保理赔业务开展难度大和大灾风险分散机制不完善。建议提高经营主体的参保意愿,继续优化共保体运行模式,建立森林保险信息共享库,完善大灾风险的分散机制,以提升政策性森林保险的覆盖面,为广西全区乃至华南地区森林保险质量的提升和管理措施的完善提供优化思路及改进方向。

关键词:森林保险;广西;沿海地区;对策;

作者简介:罗伟强(1974—),男,高级会计师,主要从事林业产权交易市场培育、森林保险工作。;*张敏(1968—),女,助理工程师,主要从事森林保险、森林碳汇和森林资源资产评估工作。;

基金:广西集体林权流转现状及问题研究(GXLK001);

Problems and Suggestions on Forest Insurance in Guangxi Coastal Regions

Abstract:In order to provide decision-making basis for improving policy system of policy forest insurance, development status, main achievements and existing problems of forest insurance in Guangxi coastal regions were analyzed. Result showed that factors affecting development of forest insurance in coastal regions included lack of operators' willingness to participate in insurance, lower enthusiasm of insurance companies, difficulty of conducting underwriting and claims handling and imperfect risk dispersion mechanism for catastrophes. Improving operators' willingness to participate in insurance, continuing to optimize operation mode of co-insurance body,establishing forest insurance information sharing database, and improving dispersion mechanism of major disaster risk were considered to improve coverage of policy forest insurance, which could provide optimization ideas and improvement directions for improvement of forest insurance quality and management measures in Guangxi and even southern China region.

Keyword:forest insurance; Guangxi; coastal region; suggestion;

森林保险是深入推进集体林权制度改革的重要金融配套措施,是应对市场化机制服务林业生产和林农生活、维护生态安全的重要手段,是我国推进林业现代化建设的必然选择和长远大计。2008年,《中共中央国务院关于切实加强农业基础建设进一步促进农业发展农民增收的若干意见》首次提出积极推进政策性森林保险策略;2009年,《中共中央国务院关于促进农业稳定发展农民持续增收的若干意见》明确提出“加大财政对集体林权制度改革的支持力度,开展政策性保险试点”,标志着我国森林保险进入政策性补偿阶段。2013年以来,广西壮族自治区人民政府先后出台多个森林保险政策性文件,初步构建广西全区政策性森林保险制度框架,森林保险得到快速发展[1]。但由于受到区位、气候和森林资源分布等因素综合影响,广西沿海地区风灾、火灾和有害生物等自然灾害频发,保险公司收取保费的成本较高[2],出险率和简单赔付率过高,政策性森林保险保障率低[3],造成保险公司“惧保、不保及选择性承保”等问题突出,严重影响广大林农的投保积极性,阻碍广西政策性森林保险的良性发展。通过开展广西沿海森林保险研究,探讨当前存在的主要问题,并提出对策建议,有助于化解保险公司的承保顾虑和理赔压力,提升林农等林业经营主体的投保积极性,提高广西全区政策性森林保险的覆盖面,为广西全区乃至华南地区森林保险管理提供优化思路及改进措施。

1 广西沿海灾害情况分析

广西壮族自治区共有14个区市,其中北海市、防城港市、钦州市和玉林市(近海)地处沿海一带,为该文的主要研究对象。对沿海地区区位条件、气候因素和人口情况进行综合分析,发现其面临着诸多风险。第1为风灾风险。该区域地处沿海一带,台风频发;据承保公司数据台账显示,北海市、防城港市、钦州市和玉林市的年均风速分别为2.72、2.25、2.09和2.31 m/s,最大风速分别为38.9、26.8、23.4和18.1 m/s,均高于广西平均值(年均风速为1.72 m/s,最大风速为16.1 m/s),平均海拔分别为36、245、94和177 m,均低于广西平均值(284 m),对风的阻碍能力较差,均属于风灾高风险地区(表1)。第2为火灾风险。据广西壮族自治区林业局防火处资料显示,北海市、防城港市、钦州市和玉林市单位面积火灾发生次数分别为0.061 8、0.023 9、0.024 4和0.022 0次/万亩,均高于或等于广西其他地区均值(0.022 0次/万亩);面积损失率分别为0.014 6%、0.004 5%、0.010 9%和0.007 8%,防城港市的面积损失率低于广西其他地区均值(0.007 5%),北海市、钦州市和玉林市均高于广西其他地区均值;蓄积损失率分别为0.011 0%、0.001 4%、0.004 8%和0.003 6%,防城港市和玉林市的蓄积损失率均低于广西其他地区均值(0.003 9%),北海市和钦州市均高于广西其他地区均值;据中国气象数据共享服务网数据显示,北海市、防城港市、钦州市和玉林市的年均气温分别为23.57、22.35、22.75和22.18℃,高于广西年均气温21.16℃;人口密度分别为493、120、164、450人/km2,与广西人口平均密度(244人/km2)相比,北海市和玉林市人口密度较大,防城港市和钦州市人口密度适中。沿海地区平均气温相对较高,平均风速较大,再加上人口密度影响,一旦发生火灾,蔓延速度较快。综合来看,北海市和玉林市处于火灾高风险区,防城港市和钦州市处于火灾中风险区。第3为涝灾风险。北海市、防城港市、钦州市和玉林市较易受到经常性暴雨、台风天气的侵害,且该地区平均海拔低,地表形成的积水不能及时排除,对幼苗、幼树的生长影响较大。第4为有害生物风险,北海市、防城港市、钦州市和玉林市的平均湿度分别为81.15%、81.45%、80.01%和79.60%,均高于广西全区平均湿度(78.51%),高温潮湿天气导致有害生物发育、繁衍和传播较快,对森林蓄积影响明显。

广西沿海地区具有台风频繁、平均气温、平均湿度相对较高的特点,易导致较高的风灾、火灾和涝灾及有害生物灾害。经分析,北海市、防城港市、钦州市和玉林市综合风险等级为高。在这样的风险等级下,沿海地区林业经营主体“多年致富,一灾返贫”的现象时有发生,急需更有针对性的森林保险以防范沿海地区频发的各类风险。

表1 广西沿海地区风灾、火灾、涝灾和有害生物风险等级分区

2 广西沿海森林保险发展现状

针对上述沿海气候特点,广西进行一系列发展创新以提高该地区保险公司承保积极性,如形成共保体、实行差异化费率等。

一是形成共保联合体。针对沿海台风灾害频发、保险公司赔付率过高和承保不积极的问题[4],2020年,由中国人民财产保险股份有限公司广西分公司为首席保险人,北部湾财产保险股份有限公司、中国太平洋财产保险股份有限公司广西分公司和中国人寿财产保险股份有限公司广西分公司为第二、第三和第四保险人,友好协商,以“客户第一、信誉第二、服务至上、风险共担、利益共享”为共保原则,就钦州市、防城港市、北海市和玉林市高风险地区政策性森林保险达成共保协议。

二是实行差异化费率。广西联合自治区财政厅、银保监局、气象局和广西林业设计院等有关单位和部门,制定全区范围的费率差异化方案,将商品林保额从原来的12 000元/hm2增至15 000元/hm2。对于钦州市、北海市、防城港市和玉林市等综合风险高的区域,费率调整为0.4%,高于其他地区的0.2%。

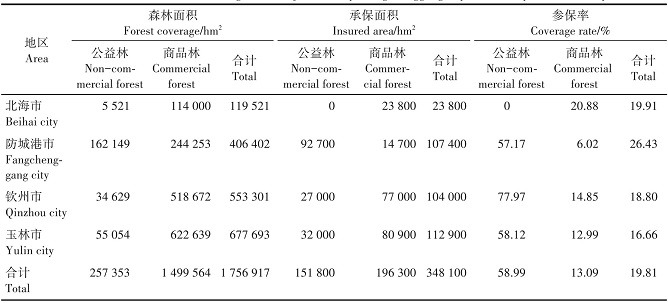

然而,这些措施收益甚微,沿海森林保险总体覆盖率仍然较低。2020年统计数据显示,钦州市、防城港市、北海市和玉林市4地森林应保面积约1 756 917 hm2(其中商品林1 499 564 hm2、公益林257 353 hm2),承保面积仅348 100 hm2,承保率19.81%(表2)。其中商品林承保面积196 300 hm2,承保率13.09%;公益林承保面积151 800 hm2,承保率58.99%,表明在该地区森林保险仍然存在亟待解决的问题。

表2 2020年钦州市、防城港市、北海市和玉林市共保区域概况

3 广西沿海森林保险存在的主要问题

3.1 经营主体参保意愿不强

一方面,风险认知低抑制农户参保意愿。沿海地区灾害频发且影响程度大,但部分林业经营主体对森林灾害风险的认知不足,存在侥幸心理。商品林中速生桉占比较大,如博白县林地面积20万hm2,桉树面积近13万hm2。“威马逊”台风过后,桉树种植大户森林保险的需求急增,但多选择树龄3年以内抗风能力较弱的幼林投保,对3年以上抗风能力较强的成林回避投保。这种选择性投保导致保险公司的选择性承保。另一方面,产品缺陷抑制农户参保意愿。目前政策性森林保险产品保障水平较低,保险品种单一,虽然2019年广西将商品林保额从原来的12 000元/hm2增至15 000元/hm2,但考虑到商品林再植成本为30 000元/hm2,当前保险金额还无法达到对造林成本的有效保障,经营主体参保意愿仍然很低[5]。

3.2 保险公司积极性难以调动

受极端气候影响,沿海地区台风灾害频发,巨灾、巨损及巨赔现象多发。2011年,森林保险理赔金额为1.2万元,2014年猛增到1.29亿元,2015年仍保持1.12亿元。理赔金额的激增,表明保险对林业在恢复生产方面的作用日益突显,但连年亏损也严重挫伤保险公司承保积极性。2014年,“威马逊”、“海欧”两次台风过境,使得广西保险机构简单森林保险业务(公益林和商品林)的赔付率达到109%,综合成本率达到137%,处于亏损经营业态。特别是钦州市,2015年保费收入335万元,赔付1 701万元,赔付率高达507%。2016年,博白林场一度无公司愿意承保,合浦县发生北部湾保险退出森林保险市场的情况。

虽然广西在沿海地区实行森林保险共保体制度,但从实施效果来看,共保区域的森林保险参保率仅为19.81%,最高为26.43%,最低为16.66%;商品林参保率仅为13.09%。实施共保后,钦州市、防城港市、北海市和玉林市的商品林参保率并没有大的提升,至2021年甚至有所下降。

3.3 承保理赔业务开展难度大

沿海森林保险承保理赔难度大体现在两个方面。一是标的数据库缺失。当前保险机构采用“挨家挨户”走访的方式采集林农身份证号、联系方式、账户信息和林权证复印件等投保信息,但缺乏对树种、树龄、位置和边界等重要标的信息现场验证。沿海地区参保商品林地块信息没有矢量化,没有建立专题管理数据库,这对森林保险规范化管理非常不利。二是经营成本和理赔成本较高。沿海地区林地面积大,但地块呈现“小而散”的特点,保险机构经常需要“挨家挨户”开展业务,经济成本和时间成本较高[6]。

3.4 大灾风险分散机制不完善

近年来,广西(特别是沿海地区)先后经历了多次台风侵袭,其中2014年的“威马逊”“海鸥”和2015年的“彩虹”台风对广西森林造成巨大损失,商品林简单赔付率达到175%和125%,赔付金额远超出保费收入,严重影响承保机构的承保积极性。虽然国家已建立了农业保险大灾风险准备金制度,但是保险机构均采取将林业、种植业和养殖业共同纳入经营核算的方式,存在用森林保险盈余补贴其他农险品种的问题,导致一旦森林遭受巨灾,难以支付巨赔。目前,广西尚未建立巨灾准备金制度,其大灾风险分散机制不完善[7],沿海地区仍面临保险公司“惧保、不保、选择性承保”的问题。

4 广西沿海森林保险发展的建议

4.1 提高经营主体的参保意愿

积极开发满足经营主体需求的保险产品,提高其参保意愿。探索从保物化成本、生产成本和完全成本到产量保险、价格保险和收入保险的转变[8];推动实行因地制宜、分级分档的商业性森林保险产品结构,使沿海森林保险产品更加适应林业生产经营者的需求。针对沿海地区乃至全区投保面积增加潜力最大的商品林,保额应提高到22 500元/hm2以上。

4.2 继续优化共保体运行模式

目前,共保体以乡镇作为划分单位,保险机构全面负责承保理赔工作。下一步可以县区为单位,探讨“一保险机构负责一个县区”的模式。共保区域发生灾害的频率较高,可根据区域承保理赔的年度变化,动态开展保额和费率的测算工作。自治区林业、银保监和财政等主管部门需进一步明确承保任务和时间要求,充分调动保险机构主动性,切实提高综合风险较高地区的森林保险覆盖面[9]。

4.3 建立森林保险信息共享库

整合沿海灾害数据,对气象灾害、森林火灾和林业有害生物等数据进行连续多年监测,有助于森林保险风险区划和费率厘定,提升森林保险的作用。同时,鼓励保险公司根据森林保险业务特点和综合管理需要,在结合林业信息数据和承保理赔信息的基础上,建立、完善政策性森林保险信息共享库,实现“互联网+森林保险”,优化政策性森林保险承保、理赔和数据信息等模块,加强和改进政策性森林保险信息服务,随时随地查看全区保险各地块信息,迅速完成验标工作,为保险机构推出新险种、扩大试点区域提供数据支持[9]。

4.4 完善大灾风险的分散机制

加快建立多方参与、风险共担及多层分散的沿海森林保险大灾风险分散机制,由自治区级本级财政和保险机构落实大灾风险准备金制度,增强沿海地区乃至全区应对森林大灾风险的能力。自治区本级财政按照当年政策性森林保险保费收入的10%列入预算,主要用于对大灾之年超出保险机构赔付责任之外的超赔部分给予适当补贴;保险机构自治区级总部按照当年政策性森林保险保费收入的8%~10%计提大灾准备金,在大灾准备金被击穿时,由自治区政府申请中央财政补贴;同时考虑由自治区政府组建广西政策性森林再保险公司,并通过对保险公司的再保险费用予以补贴为其提供保障。

参考文献

[1] 江锦烽,韦立权,罗伟强,等.广西政策性森林保险发展现状探讨[J].陕西林业科技,2021,49(6):77-82.

[2] 李彧挥,颜哲,王雨蒙.政策性森林保险市场供需研究[J].中国人口·资源与环境,2014,24(3):138-144.

[3] 唐金成,蓟红丹,马艳红.广西发展政策性森林保险的必要性与可行性研究[J].区域金融研究,2015(8):26-31.

[4] 沈丹舟.四川省森林保险发展现状与对策思考[J].四川林业科技,2018,39(4):121-125.

[5] 李艳,陈盛伟.我国政策性森林保险运行效果分析与思考[J].中国林业经济,2018(2):8-12.

[6] 宋烨,彭红军.我国森林保险市场发展现状及制约因素与对策研究综述[J].世界林业研究,2019,32(2):71-77.

[7] 蒋凡,王永富,秦涛,等.福建省森林保险的现实困境及化解途径[J].林业经济,2018,40(7):93-99.

[8] 秦涛,田治威,潘焕学.我国森林保险保费补贴政策执行效果、存在的主要问题与建议[J].经济纵横,2017(1):105-110.

[9] 牛浩,陈盛伟.我国政策性森林保险发展现状、现实困境与改进思路[J].林业经济,2019,41(4):119-122.

森林保险是指森林经营者(被保险人)按照一定的标准缴纳保险费以获得保险企业(保险人)在森林遭受灾害时提供经济补偿的行为.这种行为以契约形式固定下来,并受到法律的保护.投保可以是国有林业生产单位、集体所有制合作林...

通过开展广西沿海森林保险研究,探讨当前存在的主要问题,并提出对策建议,有助于化解保险公司的承保顾虑和理赔压力,提升林农等林业经营主体的投保积极性,提高广西全区政策性森林保险的覆盖面。...

1引言林业具有生产周期长、风险性强等特点,容易受到各种自然灾害、社会因素和人为因素的破坏和干扰。森林保险是分散农户经营风险、增强林业抗风险能力和促进林业可持续发展的重要保障措施。虽然我国从20世纪80年代初开始森林保险试点,经过30多年的发展,全...

1政策性森林保险的概念政策性保险是政府为了某种政策上的目的,运用商业保险的原理并给予扶持政策而开办的保险。政策性保险一般具有非盈利性、政府提供补贴与免税以及立法保护等特征。政策性保险包括社会政策保险和经济政策保险两大类型。森林保险属...

1引言森林资源是一种重要的自然资源和经济资源,然而,培育和管理好森林资源并非易事。由于其在生长的过程中长期曝露于野外,同时又因其占地面积大多广阔而使人工管理的难度成倍增加,所以,林木遭受各种灾害的机率很大。这些灾害具体包括有火灾、病虫鼠害...

森林保险作为增强林业风险抵御能力的重要机制,不仅有利于林业生产经营者在灾后迅速恢复生产,促进林业稳定发展,而且可减少林业投融资的风险,有利于改善林业投融资环境,促进林业持续经营。因此,开展森林保险对实现林业、保险业与银行业互惠共赢,共促发...