�ȽϷ�����

�����ձ�����ҵ���ڶ���������ҵ����Ϊ�ʽ������н���ҵ�����а���ͨ��Ʊ�����֡���ɵ����ȷ�ʽ�����е��ʽ����������ڹ��ҡ��ط���������ʹ���Լ����������ر�涨�����еȽ��ڻ����Ĵ�����Ϊ���ձ������߽����У����ṩ��������Ϊ��Ҫҵ��Ĵ���ҵ�����ձ������Ŵ��г���ռ�о������صĵ�λ������˾��Ӫҵ�������Ѵ����С��ҵ���ʣ�Ҳ�������������������ʹ��ա�Ӧ���˿��ʹ��ա����ڸ�������ÿ�������Ͷ�ʵ�ҵ�����ھ���“��ʱ��( Speed) ”��“������( Sim-ple) ”��“��˽��( Secret) ”��“��ȫ��( Safety) ”��“4S”��Ӫģʽ��������������Ѻ�͵�����ȡ�������ü�¼���ѵĿͻ��г���������������ǿ��

��һ���̶��Ͻ����ձ�����ҵ�����������������������������������������ܸ������л������塣

����һ���ձ�����ҵ������ʷ�ظ�

�ձ��� 20 ���� 70 �����ʼ���ɸ����������ԭ���������ծ������ɱ����ҳ��ߵ������Ϊ�����ص�������⡣�ܴ�Ӱ�죬�б�Ҫ�Դ���ҵ�Ĺ涨�����ġ����ǣ�1983 �꣬�ձ��ƶ���ʵʩ�˴���ҵ���Ʒ����ƶ�ʱ����Ҫ���ݰ����Դ���ҵ��ȡ�Ǽ���( ��ǰ���걨��) ����ֹ��ʣ����Դ�����ֵ�ҵ����Ϊ�������ƣ��Դˣ����ܴ��߶�������֪�¾��мලȨ�ޡ�

����( һ) ����ҵ���Ʒ�����

�����ձ���ĭ���������һ���ִ���ҵ�ߴӺ��Ѵ����л�ô������С��ɢ��ҵ��������̻���������ν��“�̹�����”�����ó��������Ĵ�����Ϣ���й�ʣ������и���֤�ƶȵȣ�����ծ���߱����Լ�������֤�˲�ȡ�����֣����������ص�������⡣�Դ�Ϊ������1999 �� 12 �´���ҵ���Ʒ��������ġ�����ĵ���Ҫ���ݰ���ÿ�������ʵ�ʱ��֤�˸������潻������������������ȷ��������Ϊ���ϸ�涨�Լ��ͷ��ƶȵ�ǿ���ȡ����ͬʱ���ձ�Ҳ���˳��ʷ��������ʷ��е���Ϣ���ޣ��� 1999 ��� 40�� 004%�µ��� 29�� 2%��

�������ǣ����� 2001 �꣬û�н��еǼǾͿ�ʼӪҵ�Ĵ���ҵ�ߣ�Υ���ĸ����ʴ����Լ����ӵ���Ƿծ��Ϊ�ٴκ��У�2003 �� 7 �´���ҵ���Ʒ����ò��ٴν����ģ�����Ĵӵ���� 9 �� 1 �����쵽2004 ��� 1 �� 1 �գ�ͨ��Ϊ“���½��ڶԲ߷�”����������ݰ���:

����1�� ǿ���Ǽ�����ƶȣ��ϸ�ע���������Ǽ�ʱ���뱾��ȷ�ϣ��ϸ��뱩������Ⱥ�����йص���Ա���ʲ�״����ȷ�����ų����⡣

����2�� ����ȡ���Ǽ�Ӫҵ�ߡ��ϸ��ֹû�н��еǼǵĴ���ҵ�߽��й�桢Ȱ�յ���Ϊ���Ը���Ϊ���Դ��������ͬʱ������Ϊ���ϸ�涨��û�н��еǼǵĴ���ҵ��ͬ�����á�

����3�� ǿ���涨�������֡�������Ϊ�������½��ڶԲ߷�����ʾծȨ��ʱ�Ľ�ֹ��Ϊ��������ҹ��Ȳ��ʵ���ʱ���ʵʩ�֣����������Ĺ�����������ծ���˺ͱ�֤������ĵ���������⳥Ҫ��ȡ���ֹ�������������ֹ�Ե�Ϣ������Ϊ�ն�ʵʩ�����ʷŴ��Լ������������Ľ���˽���Ȱ�ա���ֹʹ���ֻ����й������( �ڵǼ��������У�������ȷ�������ƹ��ʹ�õĹ̶��绰������ѵ绰) ��

����4�� ��������ҵ�������ƶȣ�ÿ 3 ���������ҵ����

5�� ǿ���Ը�������û�н��еǼǵĴ���ҵ�ߵĴ����������� 3 ����������ͽ�̻� 300 ����Ԫ����; ������ 5 ����������ͽ�̻� 1 000 ����Ԫ����( ��λ���Ļ������������� 1 000 ����Ԫ���û�еǼǽ���Ӫҵ���� 1 ����Ԫ����) ��

����( ��) ����ҵ���ĺ��ʵʩ����

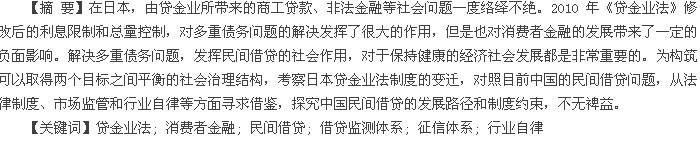

���½��ڶԲ߷��ڸ�����ע��: ��ʩ�к� 3 ��ΪĿ�꣬��Ҫʱ��Ҫͨ�����ֶ����ݽ�����������������£��ձ���������2005 ��3 �¿�ʼ����ٿ��йش���ҵ�ƶȸĸ�����ֻᣬ2007 ��11 ��7 �մ���ҵ���Ƶ���ط�����������ʼʵʩ��ͼ 1 ��ʾ�˸÷��ĺ��ʵʩ���̡�

����1�� ��һ������( 2007 �� 1 �� 20 ��ʩ��)

��û�н��еǼǵĴ����ߵijͷ��� 5 ����������ͽ�̻� 1 000 ����Ԫ���·�����ߵ� 10 ����������ͽ�̻� 1 000 ����Ԫ���µķ�����⣬����ҵ���ڷŴ������У��������ʳ��� 109�� 5% ǩ����Ϣ��ͬ�ģ��ӵ����� 5 ����������ͽ�̻� 1 000 ����Ԫ���·��������������� 10 ����������ͽ�̻� 1 000 ����Ԫ���µķ���÷�ͬ�������ڻ�ȡ������Ϣ�Ĵ���ҵ�ߡ�

����2�� �ڶ�������( 2007 �� 12 �� 19 ��ʩ��)

��ʵʩ֮�����йش���ҵ���Ƶ���ط��ɣ��ԡ�����ҵ������������һ���Դ���ҵ�ߵĵǼ�Ҫ��������Ϊ�������ϸ��������ͬʱ���Է��˵���֯��ʽ��������ҵЭ�ᣬ�����ƶ��������ƹ��Ƶ�ʡ���ֹ��ʣ���ǿ������ҵЭ��������ලְ�ܡ�

����3�� ����������( 2009 �� 6 �� 18 ��ʩ��)

Ϊ��֤����ҵ�ߴ���ҵ��ĺ���ʵʩ����;��ʲ����ɸ��� 300 ����Ԫ������ 500 ����Ԫ��ȫ����ߵ� 2 000 ����Ԫ����ǰ������ҵ��ͨ�������������������Ϣ�������Դ˰��ս���˵ij���������ֻ�ǣ�δ��������Ȼ�ܶ࣬�������йظ���������Ϣ����Ϣ����֮��Ľ���Ҳ��˳�����������˴���ҵ�߶Խ�����ܽ���İ��ղ�����֡�ͨ���˴��ģ��ڴ������������Ϣ����ָ���ƶȵ�ͬʱ����ָ����Ҫ���¼�ְ���������Լ�ְԱ�ı�������ȷ��涼��������ϸ�Ĺ涨�����⣬�����ĺ������Ĵ���ҵ�����θ�λ��ְ�ʸ��취�����Ժϸ��߽��߱������Ͽ��ʸ�

����4�� ����������( 2010 �� 6 �� 18 ��ʩ��)

����������ҵ�����ڵ������ĺ����ȫ��ʩ�С�( 1) ����ҵ�ߵ�ÿ��Ӫҵ��������������Ҫ�����ʸ��Ժϸ�Ĵ���ҵ�����Σ���������ǵǼ����ı�Ҫ����; ( 2) Ϊ��֤����ҵ�ߴ���ҵ��ĺ���ʵʩ����;��ʲ�����ߵ� 5 000 ����Ԫ; ( 3) ��ֹ����ҵ��ǩ��������Ϣ���Ʒ��涨��Ϣ�ĺ�ͬ����ȡ����Ҫ����Ϣ������ΪΥ����ͬʱ������ҵ���������ǩ���Ŵ���֮ͬǰ�����뽫�����ͬ�������Է�;( 4) Ϊǿ�����ƹ�ʣ�������ҵ����ǩ���Ŵ���֮ͬǰ��������Խ���˵Ļ����������е��飬���ڸ��˿ͻ���Ҫͨ��ָ����������Ϣ�������е��顣���ͬʱ���Դ����������п��ƣ���ֹ�ϼƴ�������������� 1/3; ( 5) �Ƿ�������������ʽ��ޣ��������ʳ��� 29�� 2%�µ��������ʳ��� 20%��

�����ڸ��ķ��ĸ���� 67 ���� 1��2 ���й涨: �÷�ʵʩ������ڣ�Ҫ����ʵʩ���״��������ҵ�ߵ�ʵ��������е����о������ݡ����ʷ����͡���Ϣ���Ʒ������й����ʵĹ涨����һ���о��ģ������������������ʵ��̬�ȡ�

2010 �� 7 �£��������ַ����ˡ�����ҵ�ۺϼ��ָ�롷����һ����ȷ�˶Դ���ҵʵʩ��ܵ�Ŀ�ġ���֯��ܡ����ݡ���ʽ��ע�����������������������Լ���ܻ�����ϯ�����ƶȵȡ�������ҵ�ۺϼ��ָ�롷�롶����ҵ����һ���γ���֧�Ŵ���ҵ������ϵ������֧������־���ձ����ƵĴ���ҵ������ϵ�ѳ����γɡ�

�����ձ�����ҵ���ƶȱ�Ǩ��Ч������

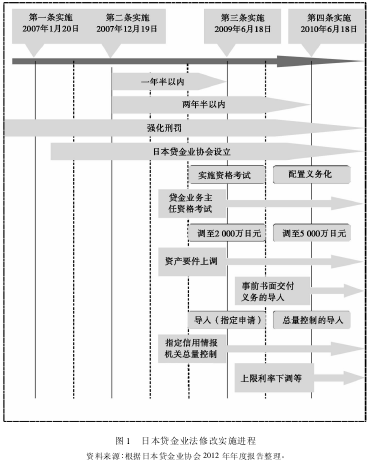

�ձ�������ҵ������ʵʩ�Դ���ҵ�г������˾�ij��������ҵ�������������ܶ���������Լ����������ʵȶ���������Ӧ�ı仯��

����( һ) ����ҵ�������ʹ����ܶ�ı仯

�������ձ�����ҵЭ�� 2009 ����еĵ��飬�� 94�� 3% �ı���������Ϊ���´���ҵ�Ŵ�ή���������ǡ�����ҵ�������ĺ�ʵʩ��������ҵ������Ҫ���������ƺͽ�ֹ���Ƚ��������������ƺͽ�ֹ��ɫ���ʿռ䡢���ô�ǰ������������Ϣϵͳ������г����ʱ���������ǿ��������Ϣ��������������ҵ�����θ�λ��ְ�ʸ����ƶȵȷ���Դ���˾�ķ�չ�γ��˳����

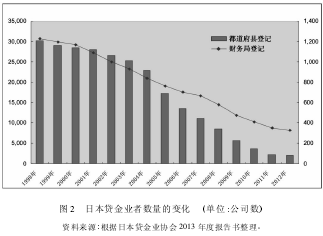

��ͼ2 ��ʾ�������ŵ��½��ڶԲ߷���ʩ�У��ر����ܵ� 2008 ���^��ʼ��ȫ�����Σ����Ӱ�죬���Խ��ڻ������ʽ���ѹ�������������ҵ�����ʽ���ת�����������Ͼ�����ս���Ʋ���ͣҵ��̷������ټ���2010 ��6 �¡�����ҵ�����ĺ���������ƺ����������µ������߿�ʼʵʩ�����ڴ���ҵ������Ϣ����سɱ��Ӹ߲��£��� 2004 �꿪ʼ���ձ�����ֺͶ������صǼǵĴ���ҵ�ߵ��������� 20%�� 30%���ٶȳ����½�����;���ͬʱ����ͼ 3 ��ʾ�����������ߺ���ҵ�Ĵ����Ҳ�ʼ������ơ�

����( ��) ��������ı仯

�����ձ����������߽��ڹ�˾����Ⱦ��㱨��� SMBC�����߽����¶ȱ��棬���ҹ�˾������������ 2006 ǰ��ﵽ���壬2007 �����ҵ���Ƶ���ط���������ʵʩ��ʼ�����»�����( �μ�ͼ4) ��2010 �� 6 �¡�����ҵ�������������ƺ����������µ����������ʵʩ�������߽����г���ģ����С���������뿪ʼֱ���»���

����( ��) ����������ʵı仯

��������ҵ�������е�“Ѹ�ݡ�С�������������”���ص㣬���´������ü�¼���ѵ��������ܹ���Ϊ����˾�Ŀͻ��������������Ŵ�ΥԼ��DZ��������2006 �꣬Aiful ���������ӹ�˾“���й�˾”����߷�Ժ�þ�Ϊ�����δ���㡶����ҵ���Ʒ����� 43 ������“������Ϣ��Ը֧��”�����������һ�����ϣ��������ձ����ڶԴ���˾�ṩ��������ǿ�ҷ��кͶ�“��Ϣ��”��Ҫ��

��Ϣ�������´���˾���ò�������������ʧ�������������ִ������˾�IJ�������������ڶ��� 2001 ��ֻ��3�� 7% �Ļ����ϣ�2006 �����ߵ� 11�� 6% ��2011 ����Ǵﵽ�� 15�� 3% ��10 ��������� 3 ���ࡣ

����( ��) �Ƿ����������������ı仯

����������ҵ�����ĺ����Ϣ���ƺ��������ƣ��Զ���ծ������Ľ�������˺ܴ�����ã�Ҳ��Ϊ����������߽�����صķǷ������������������������� 1 ��ʾ�������ձ���������ͳ�ƣ��� 2007 �굽 2011 �꣬�Ƿ������������������永�������ֳ�����ݼ������ơ����ǣ�ҲӦ�ÿ��ǵ������š�����ҵ��������߽�����ʵ����ƣ���ʹ�������˾����˶Խ���ߵ���˱�������ʹȱ���ʽ�����������Ŷ�Ⱦָ�Ƿ�������������һЩ���ԵķǷ�������������

����Ӧ��˵���ձ�������ҵ���������ĵij��Զ���Ϊ�˽������ҵ��������һЩ�������⣬�����ɴ��������ĶԴ���ҵ�г��ľ�����������ʼ�ϲ����ģ��ر��������߽�����ҵ�IJ�������һ���̶���Ҳ�Եط����ò�����Ӱ�졣��������ѧ��������� 2008 �������߽��ڴ����ܶ�Ϊ�������Ӿ������߽Ƕȣ������� GDP �����ʷ����ˡ�����ҵ������ʵʩ���������ƺ����������µ��Եط����õ�Ӱ�죬���ķ���ָ��: ������ҵ�����ĺ�����ľ���Ч�������� GDP ������Ϊ �� 0�� 47%����ʧҵ�ߴﵽ18 654 �ˡ�

��ӹ���ɣ��������ҵ��������������⣬���Ӵ���ҵ�ر��������߽�����ҵ���ʽ��н����ã����ڱ��ֽ����ľ�����ᷢչ���Ƿdz���Ҫ�ġ���ˣ�Ϊ��������ȡ������Ŀ��֮��ƽ�����������ṹ����Ҫ��һ��̽���ձ�����ҵ���ƶȱ�ǨЧ�����ѵ�ԭ���Ը��õ�Ϊ�ҹ�������ķ�չ�ṩ�ο���

����1��“ǿ����”�ǵ��·��ƶȱ�ǨЧ�����ѵ��ƶ�ԭ��

�������Ŵ�ģʽ�ϣ��ձ���“����������”�ųơ������ϡ�����ҵ�������Ľ��̿��Է����ձ������������Ŵ��г������е�ǿ����Ԥ�������Դ���ҵ�г�����״̬���ž����Եĵ������á��ձ��������Ŵ��г����������෨���ƶȲ���ȫ������ijЩ���滹���ڿհס�Ӧ��˵������һ����ͨ�����϶ԡ�����ҵ�������ģ�һ����ͨ��������ʽ���и�Ԥ�͵��ڣ�ȡ����һ�������Ч�����ر�������“��ɫ�ش�”����ı��滯��������ǿ����߽�����ʵĹ����������ֹ�����֣�һ���̶��ϴ���˷Ƿ���������Ϊ�����Ǵ���˾��Ҫ��Ե��ǵ�������Ⱥ��û�е�Ѻ��Ҫ���ٷ��ţ�ͬʱ����������в�����ŵİ취���ˣ���������˾�Ĵ�����ջ�Ӵɱ�����ߣ��Ӷ��ڴ���ҵ�����ƶȱ�Ǩ�����У��γ����������г��Դ���˾�����˫�ؼ�ѹ��

����2�� �ձ�����˾������Ӫ�ľ������ǵ��·��ƶȱ�ǨЧ�����ѵ�����ԭ��

���� 2010 �� 8 �£��ձ�����ҵЭ�������� 1 694 �һ�Ա�У��ʲ��� 5 000 ����Ԫ���ϵ���ҵ��ռ30% �������еȽ��ڻ�����ȣ��ձ�����˾�ľ�Ӫ��ģ����ƫС������ 1999 ���ձ��䲼�ˡ������н��ڻ���ծȯ��������һ�����С����˾�����ܴ��ʱ��г����ʡ��ձ�����ҵЭ�� 2009 ��ĵ�����ʾ��������ҵ����ʵʩ��40�� 9%�Ĵ���˾��Ϊ����ڻ��������ѶȼӴ��ٴӽ��ڻ������Ĵ���˾��ռ�ı���Ҳ�� 2005 ��� 48�� 8%������ 67�� 2%����������������խ���¾�Ӫ��ģƫС���ձ��Ĵ���˾�ձ���ڿ����������������������ṹǷȱ������ģʽ�ַš��ڿػ�����ɢ�����չ�����ʶ���������ڲ�Ʒ�з��������㡢��ҵ��Ա���ʵ��ӡ�����ˮƽ���µȾ�Ӫ�����ԣ���Լ�������ŷ�չ��

����3�� ����˾��“������”�����ǵ��·��ƶȱ�ǨЧ�����ѵ�����ԭ��

��������˾��ǰ�������Ǹ���������Ȼ 2006 ����������Ʒ�������������������Ϊ 15%��18% �� 20% �������Σ�������ҵ������ʵʩ����˾������Ҳ�ձ��µ�������Ϊ�ֲ�����������ɵ���ʧ������˾���Ǿ����ܵ������˷��ɹ涨���������ޡ����ԣ�����˾��Ȼ���ܰ��Ѹ������ߵ������ر������� Aiful ���������ӹ�˾�����ϰ����������������ձ����ڶԴ���˾��������Ϊ���ձ鷴�С�

�����ձ�������ҵ����ͨ���ƶ�“ҵ�����”�Ͷ������߽��ڹ�˾ʵ��“�Ǽ���”��Լ������ҵ�ߵľ�����Ϊ���÷����ƶȵ��ĺ����ƣ�������Ȼ���ڲ�������ĵط���������ȡ����һ���ľ��ú����Ч����

�й�Ӧ����ձ�����ҵ���ƶȱ�Ǩ�ľ��鼰��ѵ���������һ����ȷ�Ķ�λ��ʹ��Ϸ�����������������������ڹ������ŵļ�ܷ�Χ���������С����չ�����ʵʩ�ϸ�ļ�ء����ٶ���Ͷ������������ʹ�����ڵĴ�������ɢ�ʽ��ж���Ͷ��������ͬʱʹ���ڴ�������ڻ���������ʵĸ��˺���ҵ��ʱ����ʽ�

�����й���������⻯������˼��

�ҹ���ν���������һ����ֱָ�ӷ����ڽ��ڻ���֮��ĸ��ˡ���ҵ��������������֮����ʽ�����Ϊ�����ձ��Ĵ���ҵһ�����ҹ����������Ϊ����ʱ���һ��Ͷ�����������м�ʱ����㡢�����ص㣬��������������ʰ�Ų�ȱ�����á�2003 �꿪ʼ���ҹ��ſ������С���Ŵ������ƣ����ƶ���һϵ�з������ߣ�����Ŵ���ҵ���Կ��ٷ�չ���� 2010 �������������ҹ��������г������չ���������Ϊ���۹�ע�Ľ��㻰�⡣2010 ����������������С��ҵ�����ѵĺ�۱����£��ҹ���������ķŴ�������ԭ�ȵĸ��˻��������ת�䣬�γɹ�ģ�Ӵ��“Ӱ������”���������컯Ϊ���Ĵ���ʽ��“��״”���������Ӷ������˲�ͬ�̶ȵ�������ϵͳ�Է��ա����������Σ������Լ���������������ȵļ�ǿ���й����������“Ӱ������”�����ĸ�������ʼת��Ϊ�淶��ƽ̨������“�ջ�ʽ”�����������������⻯������������⻯��Ҫ��Ե��������⣬��Щ�����DZ���ģ��Ƕ��ڵģ����Ӹ������ԣ�ì�ܻ��Ǽ����������ϡ��ձ�����ҵ���ƶȵı�Ǩ�����ܴӾ����ϲ�δ��������Ч�������Ǵӷ����ƶȵĹ��ơ�������ߡ��г�����Լ���ҵ���ɵȷ��棬�����кܶ�ط�ֵ������ȥ�����

����( һ) �ƶ����з��棬��ȷ��������ʣ��淶���������ڶ��η����ƶ���ϵ���γ��µĽ��ڷ�չģʽ

�������ձ��ľ�����������Ҫ���Ƚ���ľ��������߽��ڵķ�չ��ҪԤ��������Ӧ���������Ա�����ֲ���Ҫ�����⡣

���ձ�����ҵ���ƶȵı�Ǩ�����������н��ڻ���֮�⣬�ձ�ʼ�������Ŵ��˽���ר�ŵķŴ������������Ŵ����壬�ձ���ȡ�˵�������ģʽ����ר�ŵġ�����ҵ�����ϸ�淶�Ŵ�����Ľ����Ϊ��ͬ���������ҹ����飬������Ϊ��ҲӦ�ƶ�ר�ŵġ�������������ӷ��ɲ������������Ϸ���λ���淶������ר�Ŵ��·Ŵ�ҵ�����·Ŵ�ҵ��Ϊ���ķŴ��˵���Ϊ�������ͽ����������DZ�ڷ��գ�������������ơ��������ơ����������Լ����·Ŵ����ʽ���Դ���ĸ��������������ص���ơ�������ʺ����������ϵ��Ҫ�뷢չ�ã�������һ�����Ƶķ�����ϵ�������ϵ�漰��ܹ㣬����������������Ա�֤������ڶ��η����ƶ���ϵ���γ��µĽ��ڷ�չģʽ��

����( ��) ��һ����ȷ�������Ƿ����ʵĽ��ޣ��ص�������������Υ������

����������������ʾ��2012 �꣬ȫ����������������չ�����ηǷ�����ר���ж�������������÷���“�ư���ս”������ 2013 �� 2 �£������Ƿ����ʰ��� 1�� 2 ��������ؾ�����ʧ�� 270 ��Ԫ��

�Ƿ������స���ķ�����������ȫ����Χ�ڵ���������⡣�ԷǷ����չ��ڴ��������������ʰ���������������ֱ�����ʺͼ�����ʵ������ü�����ʵ���������ֱ�����ʵ����⣬�ͽ�һ����С�����ֱ�����ʵĿռ䡣������漰��ҵҲ�漰����������ϵһ���ȶ���˾�������Ժ�ǿ��Ҫ�������ƴ�����������������½�����永���⣬���װ��ղ�Υ����������ͷǷ����ʷ���ȵĽ��ޣ�������ȷ�϶��������ͬЧ�������ͬʱ������ձ��ϸ����մ���ҵ���ɹ淶��ͨ������˾��������ִ���ֶΣ���ȷ�������������е�Υ��������Ҳ�����������淶��֮·�Ĺؼ�֮һ����ǰ������ȱ�����ɺ�������ܣ����������п��ܴ��ڵ���Ҫ���������ε����Σ�����������“��ɫ�ش�”�������á�һЩ����Υ������ķǷ����ʻ�ٽ�“�����”�����¶��ӱܷ��������������˺Ϸ�Ȩ��δ�ܵ����ϻ���ҹ�Ȩ�����ṩ�ȼ�ʱ����������������ֻ���ط�������������һ�����������������г���ء�

����( ��) �ӿ콨������������������ϵ��������ϵ�������ͽ��ͽ������

��һ������������˵���Ƿ����ʵij������ڶ�������ʵļ�ܳ��������⣬��Ŀǰ�ҹ�������ʼ������Ҫ����Ϣ��⡢Ԥ����Ԥ����ϵ��δ�������������С�Ϊ�ˣ����ڼ�ܲ���Ӧ������������Ļ����ϣ�����ձ�������ҵ������ʵʩ�����н���������������������Ϣ�⣬̽����һ���ʺ�����������Ĺ����ƶȺͷ�������ȫ�����ʱ�������������ģ����;������ˮƽ�ͽ�����; ����������ʷ��������ʹ���Ϊ������ʽ����н���֯; ����������ʱ����Ǽ��ƶȣ��Լ�ǿ��ܲ��ŵĺ��ָ��; ������������г�������ϵͳ���Ʋ�ʧԼ���������ڷ��գ���������“��ʽ����”ת�����ر���������δ�������е�����ϵͳ������ĿǰС����˾�����ֲ��淶����������ҵ����ʿ������յĵ��ǣ�Ϊ�ˣ�Ҫ���Ϲ��������̡�˰������е��йز�����ȷ��ش����˵���Ϣ����ͬ��������������ϵ�������������״�����ο�����˵Ŀɽ����ԡ�����������ȷ��������ĸ���ͣ��Ӷ��ﵽ���ͽ����գ������������ڻ��Ŀ�ġ����Ƶĸ��������ƶ������ѽ��ڻ������Ŵ�����ʵʩ��Ч���ƵĻ�����ǰ�ᡣ�Ӹ���������룬��ǩ�������ͬ���ٵ����ջ���Ĺ��̣����������Ʋ��������������Ƶ������ƶ��½��С�

����( ��) ��ǿ��ҵ���ɣ���ͳһ�����ƽ��������߱����ķ��ɹ淶

�����ձ�����ҵ���ĺ�� 2007 �� 12 �£�Ϊ��ǿ��ҵ���ɣ��淶��Ӫ�������ձ�����ҵЭ�Ὺʼ���С�����Ҫ�������ǰ�����Ա�б����������ó̶ȣ���߽��ڹ�˾�����ÿ���˾���������ߴ���ķ��գ�����������ۺ��ƽ��Ա��֯����ʵ�ʲ����У��ҹ���С����ҵЭ��Ӧ�òο��ձ�����ҵЭ����������������ϵ�����ϵͳ�����ݻ�Ա��Ҫ�Ի�Ա�ͻ�������Ϊȷ�����ۣ��Ӷ��ﵽ���Ʒ��յ�Ŀ�ġ�

����������֪�������������ɳɱ��ܸߣ�������ҵЭ����н��ͳɱ����ŵ㣬�������ڻ�Ա������ҵ�ڲ��������˽��Լ������⣬Ŀǰ�ҹ��Ľ��ڷ����Dz�ȡ���С�֤ȯ�����յȲ�ͬ��ҵ�ķ�ҵ����ģʽ������ҵ���з�������֤ȯ�����������շ����Ƚ��ڷ��ɶ��ڽ��������ߵ�����Ȩ���������Լ����ڻ����������εȵĹ涨ʮ�����ޡ�“һ������”�����ɹ۵ļ�ܹ��µȷ����ļ���Ȼ�ֲ��˽��ڷ��ɵ��ͺ��벻�㣬�����֮��Ĺ����ͻ������հ��Ǵ������ڡ�

������ӹ���ɣ��ҹ�Ŀǰ���ڻ�ĸ����Լ�֮�����ƶȸĸ�Ľ�����ʹ�������߱����Թ����ȫ��ͳһ��������һ����λ�����Ǿ��ҹ�������ij�Զ��չ���ԣ��������ߵĽ�������Ƕȳ��������Ǿ������ߵ�Ͷ�ʻ�������Ŵ���Ƚ���ձ�ͨ���ġ�����ҵ���������ƶ������߱����Թ�����ϵ��Ȼ����ͳһ������������������߱�����ͬʱ�������������������Ϊ��Ȱ����Ϊ���������ߵ��⳥�ȹ�ͬ��Ϊ�ƶ�ͳһ�����������ǶԽ��������߱�����������ܺ���ͬ�����������ʵ�ʱ���ٿ��Խ�һ�������ƶ�ͳһ���Ľ��������߱����淶��

�������ձ�����������ȣ�Ŀǰ�ҹ��������Ƹĸ��Ѿ�ԶԶ�����ʵ�徭�õķ�չ��Ҫ��ʵ������ھ��÷�չ���ڵ�ͻ�����⣬�������ǹ淶�������������Ԫ���Ľ����г��ṹ������Ҫ���Ƿ��ɹ��ƣ��ƶ��������ɻ������Ŵ��г���������Ч��ӳ�ʽ���仯��Ϊ�ˣ�һ����Ҫ����ձ�������ҵ�����ĺ����ƹ����еijɹ����飬��һ����ҲҪ��ȡ�ձ�������ҵ�����ĺ�����“ǿ����”�����������Ƶ��ϸ��ʩ���������߽�����ҵ��ɸ���Ӱ��Ľ�ѵ��ֻ���ڽ�����������������ƶ���ϵ�Ļ����ϣ��ƽ���“��������ѹ�ƣ����н������ɻ�”Ϊ���ĵĽ����������ʵ���ҹ��������ʵ�徭�õ�����ѭ����

���������:

������1������ΰ���� �ϣ� �ձ�“��������”�������о���J�ݣ� �ִ��ձ����ã�2011��( 1) : 38��

������2����ԭ���{�� ����ҵ�ƶȂ��֏�Ƽ������̶����\�@���x�̕�Ǩ�ȏ�������搧���߂������ۣۣңݣ� ������������ ISSUE B��IEF NUMBE�� 524( MA�ң�24��2006) ��

������3���ձ�����ҵЭ�ᣮ 2012 ����ȱ���: ������������EB/OL�ݣ�

������4���ձ�����ҵЭ�ᣮ �ʽ���Ҫ�ߵȂ��֏�ƶ����Ɋւ���A���P�[�g���ˣ�EB/OL�ݣ�

������5������ΰ�� �ձ�����˾�ķ�չ��״������Ӧ�Լ���ʾ��J�ݣ� �ձ�ѧ����2010��( 6) : 63 ��65��

������6���ձ��U�g���ŵ��Ӱ森 �����߽��ڂ̲���ծ�ر��ʡ�10 ���5 �{�ɣ�EB/OL�ݣ�

������7���ձ����ڎأ�������ҵ���Ȃ̉����ɂ���---���dծ������Ή�r�ƈ��S���ė��p�ł�������s����ڎw���ģ�EB/OL�ݣ�

������8�ݷ���¡�ۣ� ��������ҵ�����y�ڂ�GDP�ւ�Ӱ���EB/OL�ݣ�

ΪӦ�����緢չ��ŷ����Ϣ��˽Ȩ��չΪ���㷺�����ݱ������γ�һ��ϵͳ��ȷ���Ը�����Ϣ�ĵ��Ի�ʹ�ò������˽Ȩ�Լ��������������ӡ�����������Ȩ������ʹ��ɲ���Ӱ�졣������˵�ĸ�����Ϣ��ָ���ڿ�֪���ȷ������Ϊ���ݶ���ĸ��˵��κ���Ϣ��������...

��5���ձ��������ƶȿɽ��֮��5.1�������������ҹ��̷���ϵ�еĵ�λ�����������̷���ϵ�еĵ�λ����Ҫͨ�������̷�������˳������̸����̵����ֱ��ֳ����ġ��Ա������̷����ɷ����������̷���ϵ���Ǹ����̷������������еģ��й����̷���ϵ���ᵽ��...

�ձ���սǰ���ܵ��ǵ¹�ʽ�ķ��ι��ҹ�,��ս��ȴ�ܵ���������ǿ��Ӱ�졣սǰ���ι��ҹۼ��ܹ����е������ս������ϵ���ι۵���ײ��Э��,����η����ڸ���ƶ������������Ƶ���֪��̽��,�������ѧ˵���ݱ������,����һ��������ζ�Ĺ�����һ���ձ��Է�...

��1������1.1�о��������̷��ǹ��ҶԷ�������������еķ������ۡ��̷�����ʷ��������������չ��ʷ����Ҫ��ɲ���֮һ������������˼�����ı仯������ᾭ�÷�չˮƽϢϢ��ء��ݹ��̷���չ����ʷ���磬�����̺�����Ϊ���ĵĹŴ��̷���ϵ��������...

2009��12��23���������Ժ����������31��������������й��������й���Ժ�Ѿ�ʵ����ר��֤���ƶȣ����ĵ��������Ϸ��涨�����������п���������ר��֪ʶ��Ա��ͥ���ƶȡ�������ˣ��ҹ�����������ר��֤���ƶȵľ���������ǿհס��ձ�����...

Ӣ����ͨ�����γɺͷ�չ��һ�����������ӵ���ʷ���̡�Ҫ�˽����Ӣ����ͨ����չ����ʷԨԴ��Ҳ�Ͳ��ò��ᵽ���ҷ�Ժ�������½��ϵ�������ڷ����γ����ž����Ե�����һ����Ӣ����ͨ���ķ�չ�����ҷ�Ժ��ϢϢ��صġ������ҷ�Ժ�ķ�չ������Ҳ��Ӣ����ͨ...

�����ܷ���һ��֮��������һ������Ҫ������������⣨���ܹ��塢�淶���Ρ�������Ȩ�ȣ����й涨����Ч���㼶�Ͻ�����������Ч�����ܷ����ƶ�������һ���Ŀ���ʵ������ʱ������ƣ���Щ��ʵ���ܷ����仯����ˣ��������ܷ����ͺ��������.����...

�����ձ�����������Ϊȫ�����߷����ң��ֱ�ȷ�������Ƶĵ���Բ�ǿ��������������һ���ʺϱ������顢����걸�ķ��ɡ�������ж��ƻ���ϵ���ڼ�ʮ��ĵ����ص�������������ʵ���У�ȡ����һ�������Ч�棬���������������ַ����ƶȽ��跽������澭��...

һ�������̳еĺ��塢��ʷ��չ�ͱ��ʣ�һ�������̳еĺ��塣1.�����̳еĸ�������̳��Ǽ̳��ƶȵ�һ����Ҫ��ɲ��֣�Ҫ���۷����̳У����ǻ��ôӼ̳�˵�𡣼̳���һ������ȽϷḻ�ĸ�����Ǻ������������н��͵ģ�1��ν����ҵ��������ƽ������...

�ձ��������ƶȶ��ҹ�����ʾ������ο�����

����������ڷ����������̷��Ỻ����չ�Ĵ���������������������̷������ж�����������������ҹ���97���̷���Ҳ˳Ӧ��������ƣ������˷����̵����ã�����Ȼ�������÷�Χ��խ��ִ���ѵ����⡣�ձ��Ǹ��������ƶ�����걸�������������ʷdz��ߵĹ�...