互联网时代,一切变得皆有可能。互联网改变了交易的场所,加速了交易的完成,它甚至可以捕捉到每一件产品、每一位顾客的微小信息,让企业拥有了利用大数据加速发展的概念。不可否认,互联网所带来的思维革命正在不同程度上改变我们的生活和工作,也在持续不断的影响着企业的发展。而当“互联网 + ”这一热词与另一被社会广泛关注的“企业环境经营”相遇时,也必定会产生不小的火花,摩擦出这朵火花的导火索便会是成本管理会计。

一、环境经营离不开成本管理会计

经济的高速发展,使得我国近年备受雾霾天气困扰,京津冀部分城市的生活环境,更是被网友戏称为“十面霾伏”.“治理环境,还公众一片蓝天”成为了公众最在乎的事情之一。2015 年年初柴静的一部《穹顶之下》,更是将矛头再次指向治理环境的突破口,最终还须从经济活动中寻找。寻求合理方式,逼迫企业在提高自身经济效益的同时,将环境效益纳入其中。

但让企业管理当局将环境管理纳入到企业绩效评价体系之中,仅仅依靠其内在动力约束是不够的。毕竟企业要更好的保护环境,就需要进行相应的净化废物、利用废物、减少环境污染等工作内容,伴随而来的便是费用投入的增加。而谁将更多的资源投入到环境管理之中,其投入产出比便要高于那些不考虑环境管理的企业,进而影响到企业自身在市场中的地位。因此,在经营成本不断增长的情况下,企业管理者自然会“理性”拒绝环境经营投入。

现如今,随着碳排放权交易管理在我国逐步实施,以及环境监管的日益严格,使得企业不得不将环境经营纳入企业的可持续发展体系之中,使环境经营成为企业社会责任的重要组成部分之一。然而环境经营,并非就要一味的“舍得”投入,更需要讲求经济效益性,能够在未来的产品出售或提供服务时得到价值弥补。因此,企业必然需要寻求成本管理会计的帮助和支持,通过成本管理会计使得企业在环境经营中投资决策效果得到提升。但目前国内企业在环境经营中利用成本管理会计的现状并不理想。

以往企业在环境经营中所发生的费用投入,以及如今在碳排放权交易管理试推行地的企业,为碳排放交易所花费的费用,还都多停留于作为期间费用处理,不能够很好的体现在每种产品的成本之中。这就使得现阶段的成本核算内容已经不满足于经济社会的快速发展需求,不全面的成本信息,也不能够让企业管理者更好的重视因环境经营而发生的费用投入效果,进而采取有效措施控制环境成本,达到降低企业成本的目的。

之所以会造成这种现象,主要是由于我国境内企业还没有建立一个完整的环境成本管理会计体系,以至于在进行成本核算时,很难将为环境经营而发生的费用支出分解到各个产品成本中去,日后也很难进行相应的环境成本控制与分析。

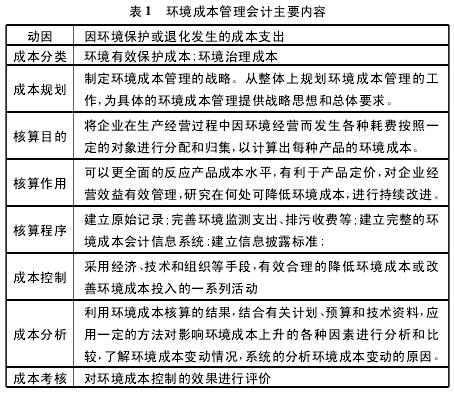

本文基于产品成本管理会计基本理论框架,提出环境成本管理会计主要内容。如表 1 所示。

从表 1 中可知,成本管理会计在环境经营中应用的关键点在于环境成本核算与环境成本控制。而无论是核算还是成本控制又都离不开会计数据处理,相关数据的有效收集与处理将直接决定环境成本管理的有效性,此时“互联网 + ”又为企业的环境成本管理会计提供了有效的数据支持。

二、“互联网 +”为成本管理会计提供数据支持

所谓“互联网 + ”战略就是利用互联网平台,利用信息通信技术,把互联网和包括传统行业在内的各行各业结合起来,在新的领域创造一种新的生态。传统产业在“互联网 + ”下不是被颠覆,而是随着网络技术的发展,利用互联网技术、分布式数据库技术以及系统集成等现代化信息技术换代升级。在企业未来各部门之间、同行业乃至跨行业之间及时得到信息共享的同时,环境成本管理会计的业务处理也会在其中得到有益帮助。

成本管理会计中的一个主要思路是对费用的归集与分配,其应用在环境经营中亦是如此。企业需要根据不同的经济活动,如测量生产过程是否符合环境标准、履行监督污染职责而增加的直接人工成本、治理有毒废物等发生的环境费用进行归纳,并在不同的产品对象上采取一定的方式进行分配。在归集过程中,企业便可利用互联网提供的云计算与跟踪监控系统,对企业经营活动过程中各项经济活动进行有效的数据采集、储存、加工和传递,完成相应的数据归集工作。

一方面,“互联网 + ”所提供的大数据技术,将为成本管理会计在环境经营中的应用提供信息支持。以资源价值流转会计思想为基础,大数据技术可以对产品或流程的设计、开发、生产、销售、使用、报废等全过程所发生的环境费用进行记录和描述。解决资源价值流转会计思想应用在环境成本管理会计中时,所发生的信息取得难、成本偏高,可靠性又难以保证等问题。

另一方面,环境费用具有多样性、非市场性等特征,现实中无法将所有环境费用信息统一计量为货币信息,再提供给管理层。美国罗纳德 W. 希尔顿就将环境成本划分为显性环境成本和隐性环境成本。显性环境成本是指可计量的、可归因于环境问题的成本。而隐性环境成本则是指那些由环境问题引起,但是会计上不予以确认的成本。按照罗纳德W. 希尔顿的这种环境成本划分方式,就需要采用多种计量属性的货币计量与多种表达形式的非货币计量对环境成本管理会计所需要的数据进行记录、分析和处理。而能够满足这一点的只有当传统企业与互联网相结合所产生的大数据技术,才可以解决环境成本管理会计上所需要的多元化计量属性的要求。

就目前国内境内企业环境成本管理会计应用状况而看,制约环境成本管理会计应用性的关键点是,还未形成相应的完备指标算法和因素分析模型。而在企业与互联网联姻之后,大数据所提供的将不仅仅是环境投资决策质量分析所需的多元化数据,甚至可以提供出各因素之间的因果关系,帮助理论界完善环境成本管理会计上所需要的相应因素分析模型,进而能够得出环境成本核算时所需要的定额分配数等环境费用分配指标,使得环境成本管理会计能够更好的在企业环境经营中发挥技术性应用工具作用。

参考文献:

[1]孟岩、周航、刘沓: 《大数据时代环境管理会计发展探究》,《财会通讯》2015 年第 7 期 .

[2]郑玲、肖序: 《环境管理会计的最新进展: 资源价值流转会计》,《中国会计学会财务成本分会第 25 届理论研讨会论文集》,2012 年 5 月 .

[3]刘建峥: 《环境成本会计核算问题研究》,《河北经贸大学学报( 综合版) 》,2012 年第 12 卷第 4 期 .

[4]邹皓、寇晓雪: 《环境管理会计若干问题探讨》,《山西财经大学学报》,2007 年第 29 卷第 1 期 .