一、物流成本及核算

我国新修订的《国家标准--物流术语》(2006)中对物流成本的定义是:物流活动中所消耗的物化劳动和活劳动的货币表现。《企业物流成本计算与构成》中进一步说明“即产品在包装、运输、储存、装卸搬运、流通加工、物流信息、物流管理等过程中所耗费的人力、物力和财力的总和以及与存货有关的资金占用成本、物品损耗成本、保险和税收成本”.

由于物流成本具有隐匿性这个突出的特点,也就意味着物流成本的核算难度大。这是目前存在于企业物流成本核算和管理控制中的主要问题。本文较系统全面的介绍并比较我国先后出现的四类六种物流成本核算方法,以供不同的企业根据自身情况选用。

二、物流成本核算方法

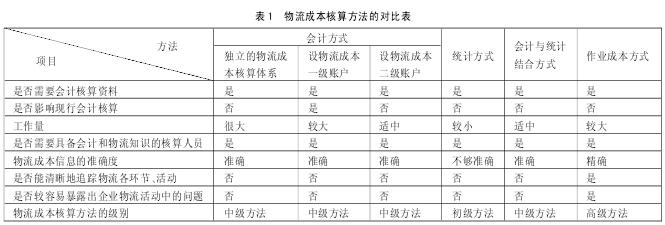

(一)会计方式的物流成本核算。会计方式的物流成本核算,按照操作模式不同可进一步细分为以下三种具体方法:

1、建立独立的物流成本核算体系,指的是独立于现行会计核算体系之外,建立专属于物流成本的凭证、账户和报表体系。即企业实行两套账管理。一套为会计账,由记账会计人员负责;一套为专门的物流成本账,由物流成本核算人员负责。这种方法能在不改变现行财务会计核算制度和体系下,全面系统地提供物流成本信息。但实施起来存在重复记账、工作量大,且没有统一的核算物流成本的财务规范,对核算人员的素质要求较高。该方法要求企业相关人员充足,设有物流成本核算专岗,并在计算机软件的配合下运用。

2、结合财务会计体系的物流成本一级账户核算,是在现行会计核算体系下,把物流成本从原有与之相关的账户里分离出来,增设“物流成本”一级账户。该账户进一步按物流领域、功能分别设置明细账。借方登记平时发生的各种物流成本,贷方登记月末还原分配转出至有关成本费用账户的物流成本,月末一般无余额。这种方法的优点是能避免两套账的重复工作量,在不影响会计信息真实性的情况下,全面系统地提供物流成本信息。缺点是实施起来要改变和调整现有的产品成本计算体系和财务会计核算方法,且分离物流成本的工作没有统一规范,对核算人员的会计和物流知识水平要求极高。该方法要求企业在制定好本企业有关分离、归集、还原、分配转出物流成本的具体操作规范的前提下,配备好同时具有会计和物流成本知识的核算人员的情况下运用。

3、结合财务会计体系的物流成本二级账户核算,是在不影响现行财务会计核算、不纳入现行成本计算的情况下,在相应的成本费用一级账户下设置“物流成本”二级账户。以此对物流成本进行账外和辅助计算、记录,月末只要归集各物流成本的二级账户即能得出总物流成本。这种方法能在不影响现行财务会计和成本会计核算体系下,全面系统地提供物流成本信息,且核算方法和工作量都较前两种方法更简单易行。但该方法所涉及的物流成本二级账户的设置、登记、计算没有统一规范,对核算人员的物流知识水平要求较高。该方法要求企业在制定好本企业有关物流成本二级账户设置、登记、计算的具体操作规范,及配备好同时具有会计和物流成本知识的核算人员的情况下运用。

(二)统计方式的物流成本核算。统计方式的物流成本核算,是在不改变但倚赖于财务会计核算的基础上,期末(月末、季末或年末)运用统计原理,通过对已有的会计核算资料进行分析,找出物流成本,再按物流管理的要求对其归类、分配、汇总出物流总成本。这种方法的优点是不改变现行财务会计核算,同时不会增加会计核算的工作量。缺点是与其他方法相比核算不够全面系统、结果不够准确,且分析、分离、分配物流成本的难度大,对核算人员的会计和物流知识水平要求极高。该方法要求企业配备好同时具有会计和物流成本知识的核算人员,并在对具体操作进行规范的情况下运用。

(三)会计统计相结合方式的物流成本核算。会计统计相结合方式的物流成本核算,是在不影响现行财务会计核算体系下,运用统计原理分析会计核算资料,通过增设“物流成本”辅助账户来归集物流成本。国标《企业物流成本计算与构成》(2006)中对企业物流成本的计算进行了规范,所采用的就是这种核算方法。

1、对于“可从现行成本核算体系中予以分离的物流成本”核算的步骤为:先设“物流成本”辅助账户,按物流成本项目、范围分设二、三级账户;再去分析企业会计核算中的全部成本费用账户,从中找出物流成本的内容,并在期中或期末(月末、季末、年末)将其归集至“物流成本”账户;最后通过填制统一格式的物流成本表来汇总企业物流成本。

2、对于“无法从现行成本核算体系中予以分离的物流成本”要采用相应的公式计算得出。这种方法能在不影响会计核算下提供物流成本信息,最关键是有国家标准规范的核算步骤,操作性强。但其工作量也不小,且涉及到分析、归集、重新分配和汇总,对人员素质要求较高。企业应配备具有会计和物流知识的核算人员,在国标的指导下运用该方法。

(四)作业成本方式的物流成本核算。物流作业成本核算,是通过作业成本方式,将物流间接成本和辅助资源更准确地分配到物流作业、运作过程、产品、服务及顾客中的一种成本计算方法。其核算的基础是“成本驱动因素”理论:产品生产消耗作业并导致作业的发生,作业消耗资源并导致成本的发生。其本质是要确定分配间接费用的合理基础--作业,引导管理人员将注意力集中于发生成本的原因--成本动因上,改变管理人员仅关注成本本身的思想。

作业成本法以作业为最基本的核算对象,进行成本分析时可以细化到作业,有利于企业发现增值与不增值作业,优化作业链和价值链。它能够为企业成本管理和控制提供更精准、有效用的成本信息。但同时作业成本法所能带来的收益要在较长的时期才能显现,而且没有一个客观的计量依据,无法准确地计量。要实施这种方法,必须配合较高的人力物力成本、工作量大,计算结果还依赖于成本资料的精确性,并在成本分摊时不可避免地存在主观性因素。

目前,国内外公认这种方法是最有前途的关于计算和控制物流成本的方法。通过南京大学课题组对中国企业管理会计创新实践问卷调查的资料分析表明:我国目前有近三成的企业在分配间接费用时一定程度上采用了ABC法,且企业成本中间接费用的比例越高、企业规模越大及越是高新技术企业,ABC法的应用程度就越高,同时成本信息发挥的作用就越大。

2014年1月1日起实施的财政部《企业产品成本核算制度(试行)》中提到“企业内部管理有相关要求的,还可以按照现代企业多维度、多层次的管理需要,确定多元化的产品成本核算对象。”这是我国政府第一次在制度上引入作业成本法的理念,并有望在将来制定出各行业统一口径的作业成本法标准。这对作业成本法在我国的应用具有划时代的意义。此举必将促使作业成本法在各行各业全面推开、加速推进其在我国的发展和应用。财政部会计司杨敏亦指出,适时予以引入作业成本法,将有助于引导企业将产品成本核算与成本信息的分析和应用结合起来,促进企业降本增效。

三、各种物流成本核算方法比较

现将以上介绍的几种方法进行比较分析,见表1.(表1)各企业应根据自身的特点、规模来选择或组合物流成本核算方法。

主要参考文献:

[1]付翠英。基于作业成本法的企业物流成本管理研究[D].上海:同济大学,2008.

[2]苏文兵,熊焰韧,张朝宓。作业成本法在中国企业的应用现状与理论解释[J].兰州商学院学报,2010.5.

[3]于跃。引入 ABC[J].新理财,2014.2.