审计论文

风险导向的内部审计管理工作一定给予足够的重视程度,对于企业内部各部门之间的有序化管理将会起到良好的帮助作用,同时,也是企业不断发展创新的必要条件。...

将代理理论用于解释外部审计,已被学术界所普遍认同,这一思想也被移植到中国,用于解释中国的注册会计师制度问题。下面由学术堂为大家整理出一篇论文题目为基于委托代理理论的审计独立性分析的审计论文,供大家参考。原标题:审计中的代理理论分析--基于信...

环境问题事关人类的共同利益,实现可持续发展是世界各国共同责任。党的十六大提出,要在本世纪头20年全面建设小康社会,把改善生态环境,增强可持续发展能力,作为一个奋斗目标,它将推动我国环境保护事业的发展。大家在有关论文写作时,可以参考这篇中国环...

现代社会中审计工作的逐渐改善和发展,使其在制度的实践应用当中也得到了一定的改进与创新,这其中就重点包括我国经济责任方面建立和完善了能够满足自身发展的相关审计工作内容。下面由学术堂为大家整理一篇论文题目为从理论创新的角度探析经济责任审计的审...

森林资源资产审计是在市场经济条件下,实现经营产业化、林木商品化、资源资产化的需要,是森林资源行政监督管理的延伸和发展,是用货币价值形式对森林资源资产占用、消耗和收益进行的一种独立综合的经济监督、经济鉴证、经济评价和经济诊断活动,是深化资源...

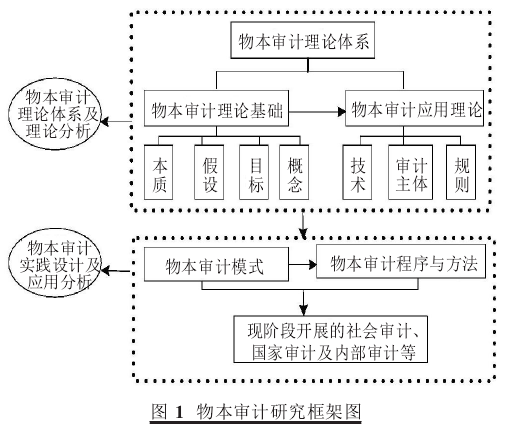

从物本主义到人本主义已成为当代思维方式的主流,审计学理应顺应这种潮流的发展,对过去物本审计展开批判,确立以人及其行为为中心和根本的审计观,并构建全新的人本审计理论体系和实践模式,全面完成受托责任,实现审计事业的新飞跃。下面由学术堂为大家整...

审计假设只是审计推理的依据,而本身不是推理的过程。审计假设受审计环境的影响,并受制于审计目标,同时又是制定审计概念、审计规范的依据。大家在有关审计假设论文写作时,可以参考这篇中外审计假设研究的比较审计论文。原标题:审计假设研究述评摘要:...

IT审计是独立于信息系统本身、信息系统相关开发、使用人员的第三方-IT审计师采用客观的标准对信息系统的策划、开发、使用维护等相关活动和产物进行完整地、有效地检查和评估。大家在有关IT审计内容方面的创新与体系完善论文写作时,可以参考这篇文章。原标...

自然资源资产离任审计是一个新兴的交叉学科研究领域,是环境审计与经济责任审计深度融合的产物,是一项具有中国特色的自然资源资产监管制度。本文分析了自然资源资产离任审计的重大意义、特殊性、基本动因及基础理论,提出并强调了构建自然资源资产离任审计...

内部审计的作用是随着内部审计的内容、范围、职能的发展而逐渐扩大的。大家在有关内部审计论文写作时,可以参考这篇近十年内部审计理论研究内容与趋势审计论文。原标题:内部审计理论研究回顾及趋势研究摘要:自审计界丑闻安然事件发生后,世界上大多数国...