审计论文

一、我国注册会计师独立性现状。尽管我国CPA近几年已经取得了长足的发展,但是不得不承认,我国CPA发展仍然存在不少问题。在这里我们列出以下两个主要问题:(一)注册会计师整体职业水准不高,注册会计师职业道德较低注册会计师需要较高的专业胜任能...

风险导向的内部审计管理工作一定给予足够的重视程度,对于企业内部各部门之间的有序化管理将会起到良好的帮助作用,同时,也是企业不断发展创新的必要条件。...

一、引言20世纪30年代从华尔街爆发的金融危机促使了美国的多项政策改革,也催生孕育了各项经济制度规范化、制度化的种子,美国的现代内部审计应运而生。20世纪80年代始伴随着我国经济形势的蓬勃发展,国内也开始了审计事业的跋涉之旅。内部审计的参与...

题目:关于审计独立性的研究目录一、独立性对审计的意义二、审计业务的扩张威胁审计的独立性三、维护审计独立性的措施1.控制客户管理当局的权力2.增强注册会计师之间的职业团结3.改进会计师事务所结构,发展大型会计师事务所4.审计业务和管理咨询...

环境问题事关人类的共同利益,实现可持续发展是世界各国共同责任。党的十六大提出,要在本世纪头20年全面建设小康社会,把改善生态环境,增强可持续发展能力,作为一个奋斗目标,它将推动我国环境保护事业的发展。大家在有关论文写作时,可以参考这篇中国环...

1内部审计独立性的含义1.1定义内部审计独立性是指内部审计机构和人员在进行内部审计活动中,不存在影响内部审计客观性的利益冲突的状态。独立性是内部审计的最本质特性,是实现其目标、履行其职能的必要保证。1.2内部审计具有独立性的标志第一,审...

一、我国政府审计独立性现状就审计部门的组织机构而言,《审计法》中,国内政府审计部门设置属于行政型设置,而在中央的话,审计署是属于国务院的,并且臣服于国务院的领导,管理全国的审计事件.在管理上,由高一级的审计部门管理日常的审计工作流程,并且...

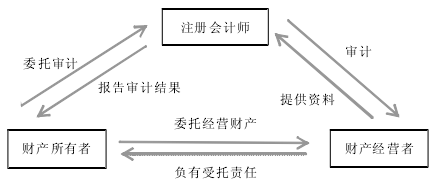

为了提高财务报告的真实性,需要注册会计师作为独立的第三方对其进行鉴定证明。因此,保持独立性,是对注册会计师审计工作最基本的要求。影响独立性的因素很多,例如会计师事务所的规模、行业竞争等因素。近些年来,西方兴起对中国传统文化中的关系研究,试...

现代社会中审计工作的逐渐改善和发展,使其在制度的实践应用当中也得到了一定的改进与创新,这其中就重点包括我国经济责任方面建立和完善了能够满足自身发展的相关审计工作内容。下面由学术堂为大家整理一篇论文题目为从理论创新的角度探析经济责任审计的审...

森林资源资产审计是在市场经济条件下,实现经营产业化、林木商品化、资源资产化的需要,是森林资源行政监督管理的延伸和发展,是用货币价值形式对森林资源资产占用、消耗和收益进行的一种独立综合的经济监督、经济鉴证、经济评价和经济诊断活动,是深化资源...