审计论文

风险导向的内部审计管理工作一定给予足够的重视程度,对于企业内部各部门之间的有序化管理将会起到良好的帮助作用,同时,也是企业不断发展创新的必要条件。...

燃煤管理审计是对包括燃料管理制度的建立与执行,燃煤采购、消耗、库存、结算和燃煤指标完成等全过程的规范性、合规性、完整性和有效性进行的审计。近年来,计划电,市场煤的矛盾越显突出,发电企业亏损面加大,同时燃煤管理的各个环节都不同程度地存在着各...

企业建设工程投资项目审计,是指组织审计机构和审计人员对建设项目实施全过程的真实、合法、效益性情况所进行的独立监督和评价活动。是强化项目实施过程监督的一种具体体现,也是重点搞好效益审计的一种具体方法。大家在有关工程审计论文写作时,可以参考这...

专项审计调查是近年来审计机关针对具体问题常用的工作手段,其侧重于分析调研,有助于提出加强经济管理,完善政策制度的建议,专项审计调查对于政府行政工作具有其独特的作用。一、专项审计调查与财务收支审计的基本理论概述专项审计调查是按照法律法规的...

改革开放以来,随着我国经济实力的不断增强,人们的生活水平得到大大改善,整个国家的精神面貌也焕然一新,各类高楼大厦,高层办公楼、大型商城建筑、居民楼如雨后春笋般林立于祖国大地,其次,国家加强对基础设施的建设也促进了建筑行业的发展。由于建筑工...

通过上述对该方面内容的分析可了解到,工程建筑审计方法与造价跟踪审计非常重要。在建筑工程中,有关人员必须根据实际工程概况选择合理的审计方法,并做好相应的造价跟踪审计工作,只有这样才能提高工程建设效率,保证工程质量,并带来最大化的经济效益。...

一、财务舞弊舞弊,即企业管理层、员工或第三方,使用欺骗手段获取不当或非法利益的行为。财务舞弊则主要是指企业有关人员对财务报告中的信息作出的有意识的错报或忽略。主要表现在三个方面的舞弊:一是对会计记录的舞弊,二是对交易事项的舞弊,三是对会计...

随着建筑市场的不断规范以及建筑行业的不断发展,造价审计与造价控制逐渐成为建设工程当中十分重要的一部分,提高我国工程审计是提高建筑企业能力的关键,是整个行业都专注的焦点,建设工程需要工程审计来保障工程造价。大家在有关工程造价审计论文写作时,...

最高审计机关国际组织环境审计工作组(WGEA)2013年发表了《最高审计机关国际组织水资源审计方法》,这意味着水资源环境审计方法在水资源形势日益严峻的当下,越发需要各国审计机关的关注、运用和发展。下面由学术堂为大家整理了一篇题目为国外水环境审计方...

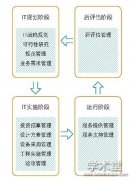

随着金融创新的不断发展,IT审计已经成为金融机构日常审计工作中的重要组成部分。...