三、高校经济责任审计报告阶段

(一)主要流程与风险点分析

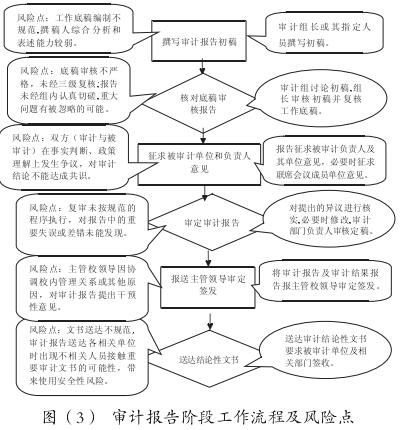

根据风险预警策略,对审计报告阶段风险信息的收集主要围绕导致审计结论性意见或结果严重背离客观事实的可能性展开。该阶段风险可能是准备阶段和实施阶段风险的延续,也会有新风险的产生,因此对各项风险信息的汇总和综合分析尤为重要。图(3)列示的是在对某学院院长进行经济责任审计时,审计报告阶段主要业务流程的核心工作以及对应环节可能产生的主要风险内容。

(二)风险控制要点

经济责任审计报告阶段的主要工作是在审核和综合分析工作底稿及相关资料基础上撰写审计报告。该阶段是审计风险的综合反映,如审计评价是否客观,经济责任界定是否准确,程序实施是否规范有效,重要或重大审计内容有否疏漏,审计结果是否存在重大异议等问题。这一阶段的风险主要集中在审计评价和责任界定上。在对某学院院长经济责任审计时,重点做了如下工作。

1.严格执行审计工作底稿复核制:严格执行审计工作底稿三级复核制,实行审计组长二级复核,即对工作底稿内容进行详细复核;实行审计部门业务负责人三级复核,即对审计过程中的重大发现、重大审计调整事项等进行重点复核。通过三级复核使审计工作底稿完整记录审计全过程和审计结果,达到事实清楚、结论正确的要求。表(5)列示的是三级复核审计工作底稿的过程记录。

2. 审计报告初稿的质量控制 :撰写初稿最基本的要求是按照审计报告的基本架构,将审计确定范围所涉及的内容分门别类说清楚。经济责任审计报告应该做到事实陈述清楚、数据披露准确、重点内容突出、观点立场明确,尤其要注意审计评价和责任界定用语的措辞,客观、准确、恰当的评价和责任界定最终是通过文字来表达的。

3. 初稿与被审计方充分沟通 :经济责任审计报告初稿不仅要征求被审计单位意见,还要征求被审计负责人本人的意见。审计组必须充分听取被审计方面的意见,如果被审计方有重大异议或双方对某问题有争议,审计组必须进行核实和复查,这是避免审计结论有失偏颇的重要步骤。

4. 审计项目质量总体控制 :审计报告正式提交前应进行总体复核。复核的重点放在对审计方案及过程中确定的重要事项和主要内容是否实施了必要审计程序,是否在审计报告中进行了恰当的反映 ;审计中发现的重要问题是否在报告中表述清楚 ;提出的主要问题是否得到被审计单位的认可 ;对被审计负责人的评价及对重要问题的定性和处理意见是否得到学院和主要负责人的认可 ;是否将未核实清楚的事项或问题写入审计报告。表(6)是审计项目质量总体控制复核内容。

总体复核时,对审计报告审核是重中之重,本例从经济责任审计应关注的内容(即单位事业发展情况、遵守经济法律法规情况、经济决策情况、内部制度建设执行情况、预算执行和财务管理情况、领导干部个人廉洁自律情况)对审计涉及的主要范围把关 ;对审计报告披露的问题及应反映未反映问题进行审核,对存在问题进行定性及对处理意见进行把关。

参考文献

[1] 邹积娜 . 天津市高校内部审计状况与发展调研报告 [J].中国内部审计 ,2011(2)。

[2] 姜玉玺 , 尹建林 , 王秋亮 . 提高经济责任审计质量的做法 [J]. 中国内部审计 ,2010(9)。

[3] 刘丽颖 . 经济责任审计质量控制点的选择与把握 [J]. 审计月刊 ,2011(12) :23-26.

[4] 马东亮 . 高校内部控制制度建设现状及对策研究 [J]. 中国流通经济 ,2011(4)。