国有企业经济责任审计是以《党政主要领导干部和国有企业领 导 人 员 经 济 责 任 审 计 规 定》及《实 施 细则》、《中央企业经济责任审计管理暂行办法》及《实施细则》等法规为依据,目的是加强对领导干部的管理和监督,正确评价其任职期间经济责任履行情况,保障国有资产保值增值。由于审计对象多、任职期间跨度长、涉及业务范围广、责任界定难度大等特点,经济责任审计比一般审计的难度、风险更大,所以如何认识经济责任审计的难点并采取有效的措施加以应对,就成为审计人员必须关注的问题。

1 经济责任审计中存在的难点

1.1审计发现问题责任难以确定

对于审计中发现的各类问题,都可以归结到 被 审计单位,但是对于经济责任审计,发现问题的责任不是很容易就 能 归 结 到 被 审 计 的 领 导 干 部。在 现 实 审 计中,领导干部往往以前后任交接时间与任职时间不一致,没有办理交接或交接不清晰,经营结果是政策性、潜亏或外部环境造成的,被动执行上级决策等各种理由加以解释。这些理由是客观存在的,如何分清责任往往比较困难。

1.2审计评价标准无法量化

不同于财务报表审计,对于每一科目都有 明 确 的审计目标和评价方法,经济责任审计评价标准较为笼统,且面面俱到,如履行经营责任、管理责任、社会责任等方面的内容没有量化的评价标准,只能凭感性认识下结论,缺乏科学依据,不能真实反映企业领导人员任期内应承担的经济责任,容易造成接(离)任者和组织人事部门不满意,不能使离任者心服口服。

1.3审计重点难以确定

经济责任审计往往面临审计内容广、关注层面多、时间跨度长、审计资源有限、审计任务繁重等问题,如果对领导干部任职期间的所有情况进行审计,必将浪费有限的人力资源,也无法达到审计目的。只有找出企业经济责任审计的重点领域、重点流程及业务,合理安排审计资源,才能有效降低审计风险,保证审计质量。

2 针对难点问题的对策

2.1如何正确划分责任归属

对于问题的责任归属,要对行使权力的影 响 因 素及其结果进行分析,考虑经济责任履行结果发生的背景和有无主观动机,分清主观与客观、被动与主动、故意与过失、共性与个性。

一要分清是否主观。对于因社会环境或不可抗力如各种自然灾害、金融危机、产业政策调整,政策性亏损、消化以前年度潜亏、国家注入资金等客观因素影响领导任内损益的,应当予以调整。二是分清是否主动。如果是因为被动执行上级政策或受到上级不当干扰造成的损失,则不能简单归因为领导个人问题,要做进一步分析,甚至对于可能存在的违规违纪线索,要及时向纪检监察机关反映。三是分清是否故意。对明知有风险,很可能会造成国有资产损失,因受到利益诱惑等原因主观武 断,属 恶 意 做 出 错 误 决 策,应 追 究 其 渎 职 责任,加重处罚;对于论证考察充分,决策民主,管理监督到位,由于个别环节存在疏漏而产生的经济责任,属过失责任。四是分清是否属于共性问题。部分共性问题在多个单位中普遍存在,对于这些问题不是单位加强管理就可以解决的,有其深层次的原因,要从体制、制度层面分析,通过体制改革或制度创新来解决。

2.2如何建立适当的审计评价标准

为了全面反映国有企业领导人员经济责任,使 审计结果更加客观、全面,结合审计工作实际,建立定量与定性相结合的评价标准体系。

定性方面,从 经 营 指 标 完 成、“三 重 一 大”事 项 执行、财经制度遵循、个人廉洁自律、企业经营管理等五个方面,定性评价领导人员的任期经济责任;同时制定7大项54小项量化考核指标,根据指标的重要程度确定分值,总分100分,按照得分评定为优秀(90分及以上)、良好(80-89分)、基本称职(60-79分)、不称职(60分以下)等四个档次,结合定性评价,综合评价领导干部任期经济责任。7大项定量考核指标及分值为:企业资产、负债、损益的真实性、合法性情况,占25分;国有资产的安全、完整和保值增值情况,占5分;企业“三重一大”事项执行情况,占10分;企业内部控制制度的建立和执行情况,占20分;企业遵守财经法规情况,占10分;个人廉洁自律情况,占20分;任期内各项经济责任目标完成情况,占10分。54小项多为扣分项,如:企业利润基 本 真 实、不 真 实、严 重 失 实 的,分 别 扣2-4分;任期企业财务收支、经营活动有违法行为的,扣2-4分;任期涉及“三重一大”事项,企业领导人员违反决策程序和方法,或擅自改变集体决策意见的,扣1-3分;任期内企业治理机构和内部机构设置不合理、不科学等导致企业组织架构设计和运行中存在风险的,扣1分;任期存在未经批准,擅自出国考察,用公款购置商品房、装修私房,大肆请客送礼等问题的,扣1-5分。

2.3如何确定审计重点

利用在财务报表审计中常用的风险评估机 制,充分发挥风险评估方法的作用,合理确定审计重点,有效使用审计资源,是企业经济责任审计降低审计风险、提高审计效率和保证审计质量的有效途径。

在进行风险评估时,必须考虑企业行业特点 和 实际情况,确定所适用的审计风险模式、可接受的审计风险水平和风险评估方法等,实施审计的具体程序和方法。比如,企业的生产规模与设备管理、财 务 管 理、安全生产管理、存货管理、销售管理、国家政策因素影响、销售量、销售价格情况,甚至宏观经济环境均应纳入考虑因素。实际工作中,结合上述经济责任审计定量指标的评价体系,实行风险评估和分析,有利于快速抓住审计重点。

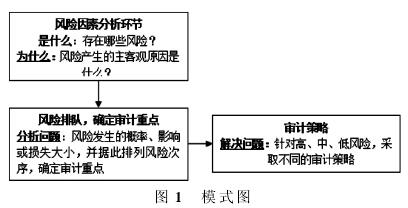

遵循适当的风险评估步骤。不同企业的业务特点不同,不同的审计项目对应的风险因素也不同,一定要根据项目特点选择恰当的方法进行审计项目的风险评估。主流的风险评估的主要阶段包括:确定风险评估因素、评估分析并按优先次序排列风险、决定下一步骤等。具体程序如下:(1)根据风险管理提供的或审计人员分析的结果,确定审计范围;(2)根据企业性质确定风险因素;(3)根据风险程度(损失额、可能性和发生频率)确定风险性质;(4)根据每一个因素对企业整体风险的重要性采用比较等方法进行审计专业判断,确定风险权重;(5)审计打分;(6)按从高到低的次序,排列风险次序;(7)选择风险程度高、对审计目标实现影响大的业务活动作为重点审计对象,进行审计资源配置。模式图如1.

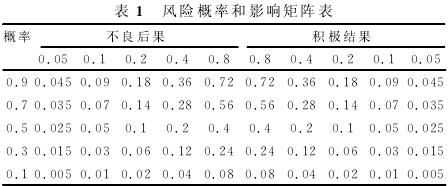

实际审计工作中使用的概率影响矩阵示例:

概率影响矩阵法的具体运用是建立风险可能性调查及赋值表,将风险发生的可能性分为“很高、高、中、低、很低”五档,对应赋值分别为“0.9、0.7、0.5、0.3、0.1”;建立风险影响程度调查及赋值表,将风险影响程度分为“很大、大、中、小、很小”五档,对应赋值分别为“0.8、0.4、0.2、0.1、0.05”;将风险发生概率与风险影响程度相乘,得到风险概率和影响矩阵表,如表1所示。

根据风险的计算值,矩阵中大于0.2的区域为高风险,大于0.1小 于0.2的 区 域 为 中 等 风 险,而 小 于0.1的区域为低风险。每一风险按其发生概率及一旦发生所造成的影响评定级别,将风险级次高的确定为审计重点。

参考文献

[1]中共中央办公厅、国务院办公厅。党政主要领导干部和国有企业领导人员经济责任审计规定[Z].2010.

[2]刘更新。经济责任审计的运行机制及其治理效率研究[D].成都:西南财经大学,2010,(6)。

[3]鲍国明,刘力云。现代内部审计[M].北京:中国时代经济出版社,2014.